12月12日(月)

【相場概況】

東証プライムの値上がり銘柄774/値下がり銘柄973

騰落レシオ(25日)108.70%

空売り比率 42.7%

売買代金

東証プライム 2兆2389億円

東証スタンダード 768億円

東証グロース 1465億円

【恐怖指数】

恐怖と貪欲指数:投資家心理 |ティッカー (cnn.com)

【業種】

【個別】

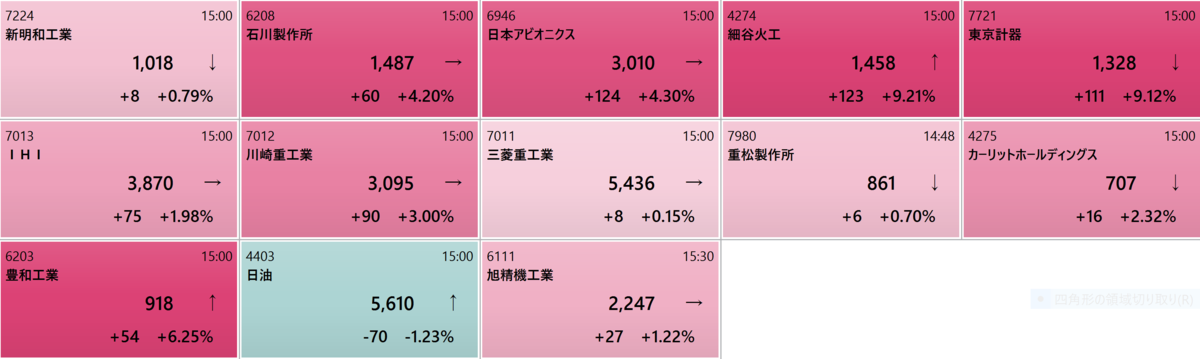

政府の防衛費増額方針を受けて、IHI(7013)や川崎重工(7012)のような大手だけではなく、細谷火工(4274)や東京計器(7721)、豊和工業(6203)、石川製作所(6208)など防衛関連株が幅広く買われています。

サンアスタリスク(4053)

1308円 +129円(+10.94%)

昨日のこのブログの当欄にも載せたサンアスタリスク(4053)が大幅高になっています。

同社は週末に、12/16にプライム市場へ上場区分変更することが承認されたと発表し、事前に市場区分変更の申請を行ったと公表していなかったこともあり、まったくのノーマークでサプライズを呼び込み急騰しています。

プライム市場昇格の条件のひとつとして

①「直近2年間の経常利益の総額が25億円」

もしくは、

②「直近1年間の売上高が100億円以上かつ時価総額が1000億円以上」

のどちらかが必要になりますが、サンアスタリスクは①の経常利益基準を前々期と前期でぴったり25億円でクリアしています。

今期予想は10.58億円と前期を合わせても、25億円に届かないため、今期中でないとクリアできなかったタイミングでの承認になったようです。

gumi(3903)

775円 +64円(+9.00%)

gumi(3903)が大幅反発しています。

同社は2023年4月期上期決算を発表していますが、営業損益が黒字転換になる4億2300万円(前年15億7300万円の赤字)で着地しています。

通期見通しについては非開示としているため、上方修正を見込んだ買いが、どこまで継続するのか注目されます。

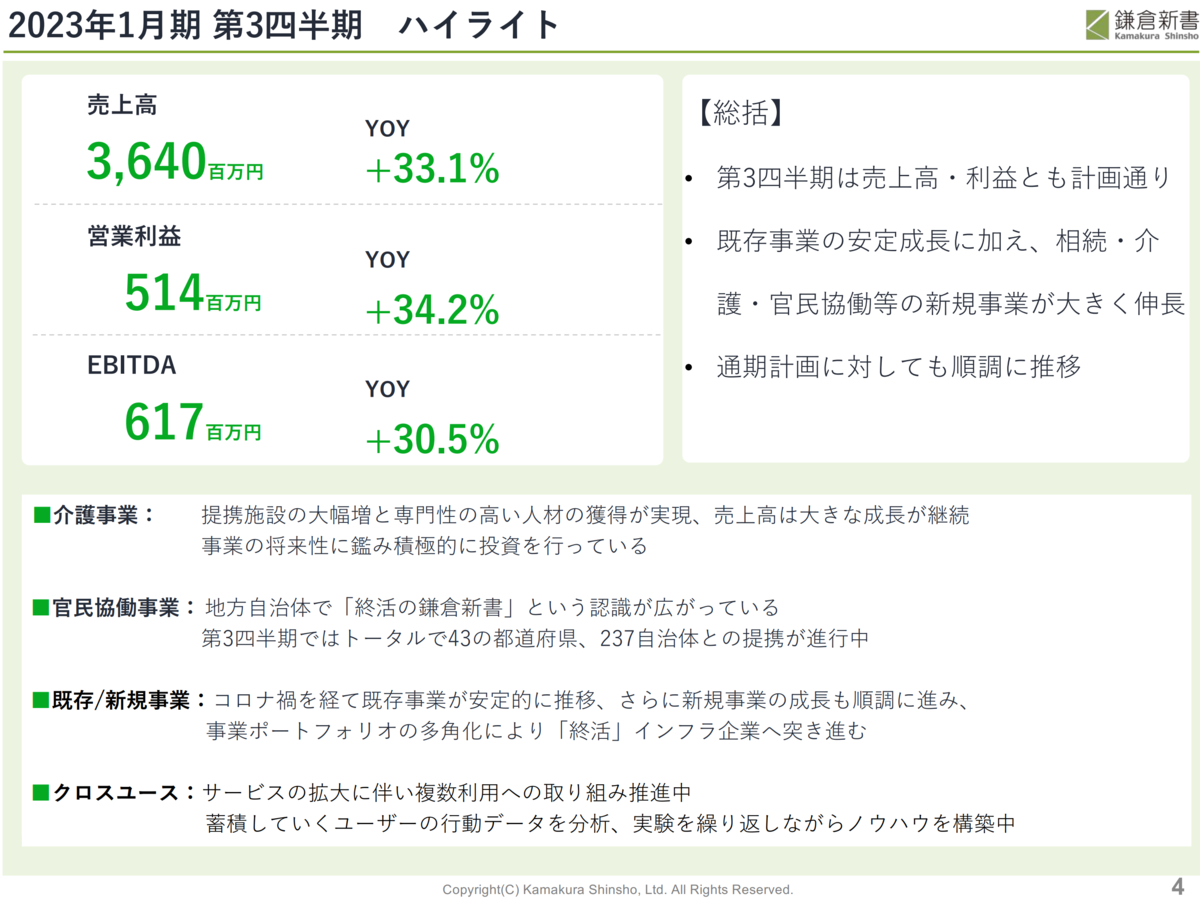

鎌倉新書(6184)

995円 +150円(+17.75%) S高

鎌倉新書(6184)が年初来高値を更新しストップ高まで買われています。

同社が発表した3Q決算では、大幅増収増益になっています。

お墓・葬儀・仏壇の既存事業が安定成長しているのに加え、相続・介護・官民協働などの新規事業が大きく伸びているようです。

通期見通しは据え置いていますが、進捗率の高さから、いずれ上方修正されるとの見方も多いようです。

また、同時に80万株、または5億円を上限とする自社株買いも発表していて、材料視されています。

信用倍率も0.65倍で売り長になっています。踏み上げ相場に発展するか注目になると思います。

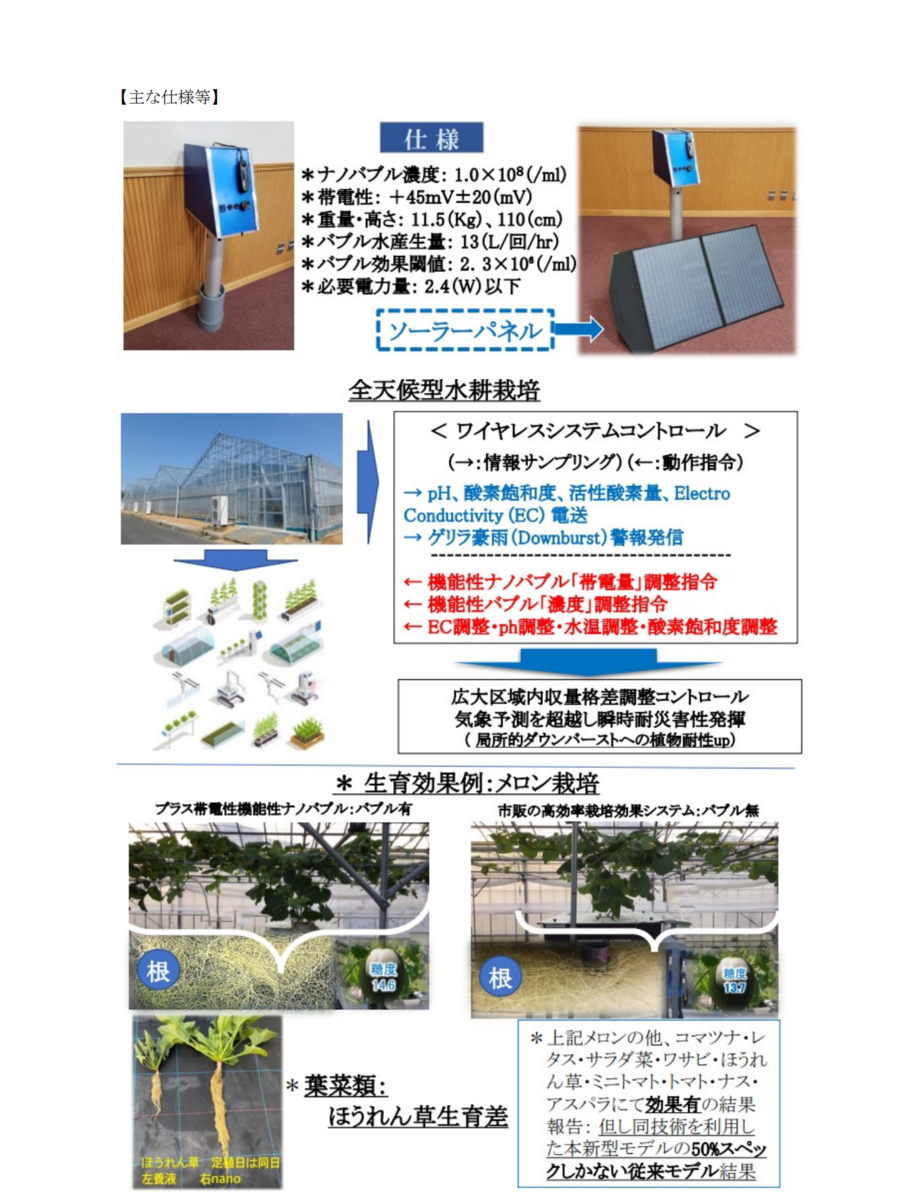

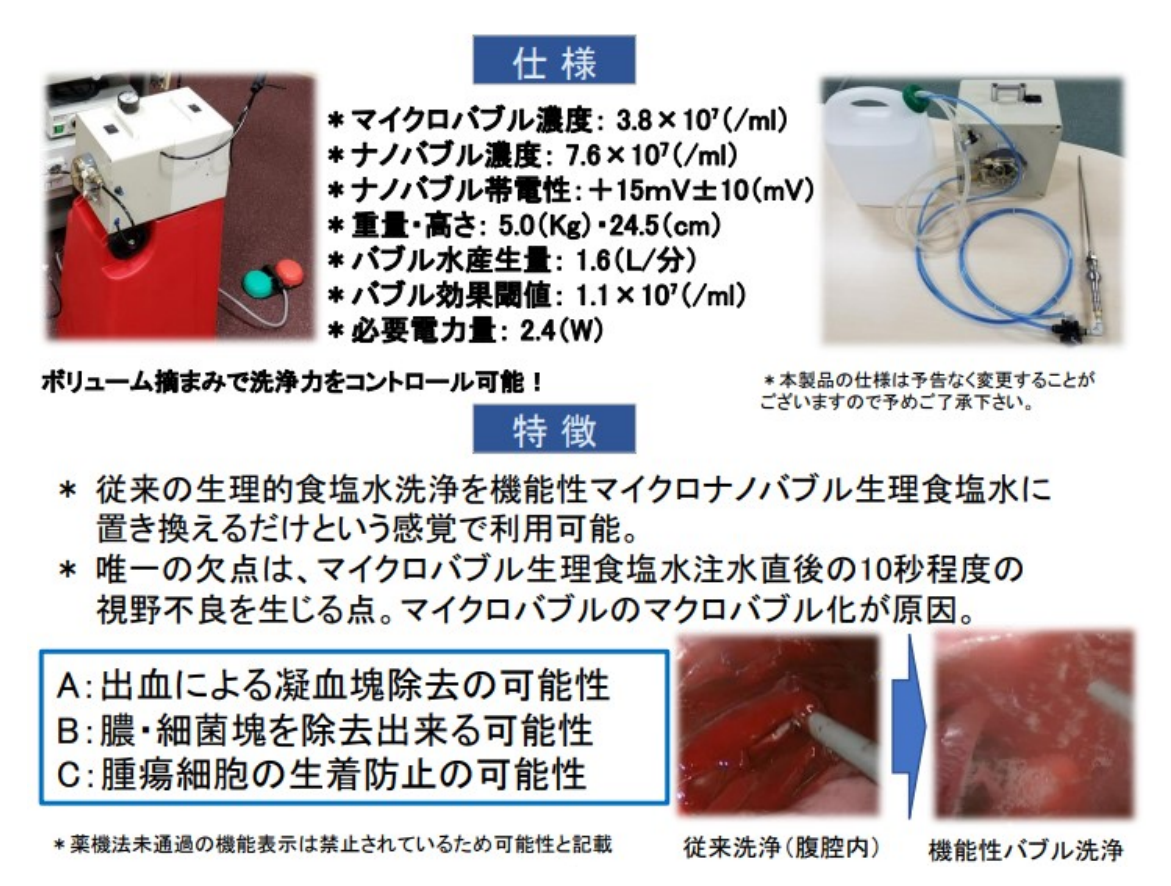

ポエック(9264)

1533円 +300円(+24.33%) S高

ポエック(9264)が場中値つかずのストップ高比例配分になっています。

同社は民間シンクタンクの大平研究所と連携し、太陽光発電を利用した耐災害性・耐高温性を目指す最新鋭のファインバブル・ナノバブル発生農業システムとライフサイエンス事業で使われるマイクロナノバブル発生装置を製品化したと発表しています。

いまのところ業績に与える影響は軽微とのことですが、7/28につけた高値1590円が意識される展開と思います。

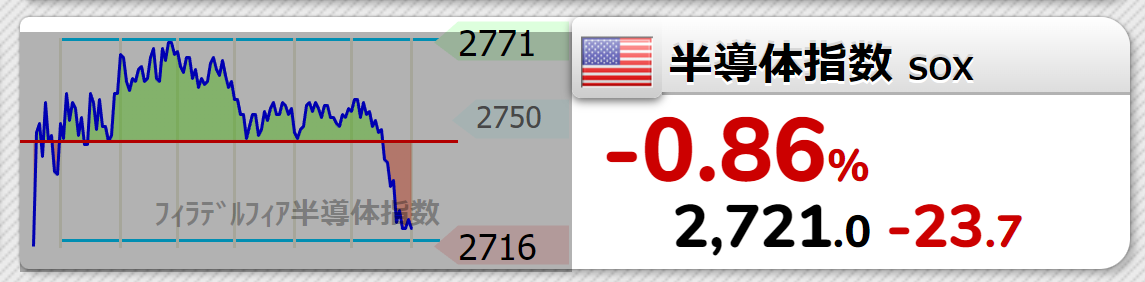

反面、軟調なSOX指数の動きを受けて、レーザーテック(6920)等の主力半導体関連が弱含み、RS Technologies(3445)やミライアル(4238)等の小型半導体株も大幅安になっています。

三井ハイテク(6966)

7220円 -370円(-4.87%)

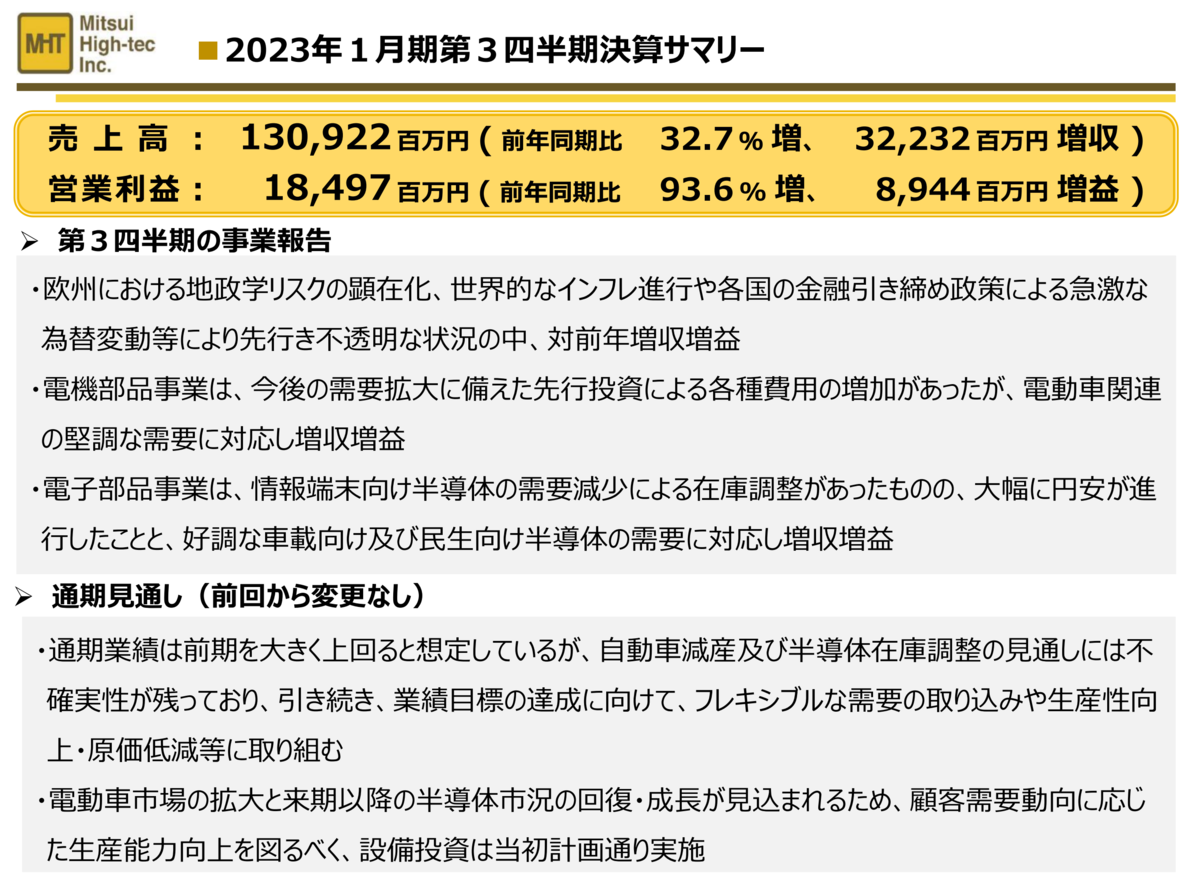

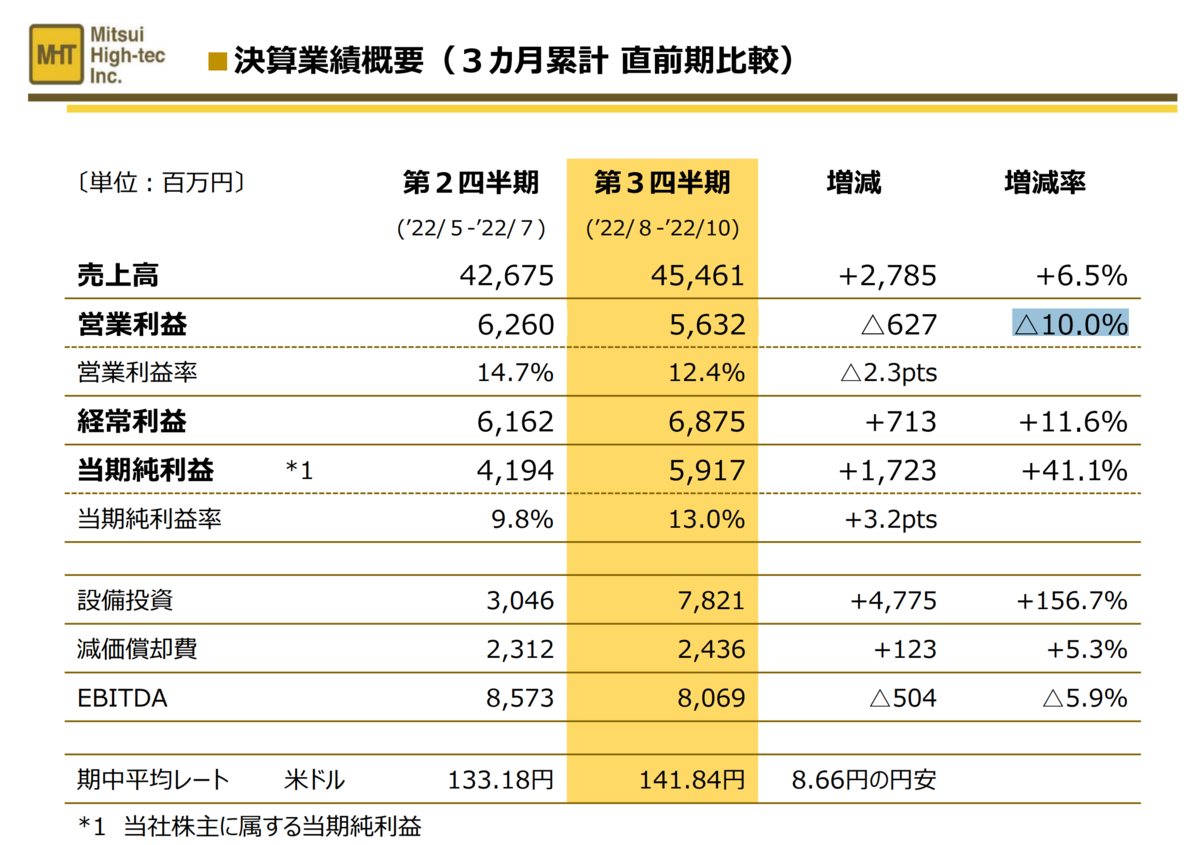

三井ハイテク(6966)が一時6%を超える大幅安になっています。

同社は3Qの決算を発表し、累計営業利益は185億円で前年同期比93.6%増となったものの通期見通しは据え置いています。

また、8-10月期は前四半期比10%減になり、市場予想からも10億円ほど下振れて着地しています。

前四半期比では、携帯向け在庫調整の影響が大きく電子部品事業が伸び悩む形になっています。

鳥貴族HD(3193)

2187円 -265円(-10.81%)

鳥貴族HD(3193)が10%を超える大幅安になっています。

同社は23年7月期の1Q(8~10月)決算を発表し、営業損益は6400万円の黒字(前年同期は17億2500万円の赤字)となったものの、最終損益は助成金を計上した反動で前年同期比94.0%減の4800万円と大幅減益になっています。

売上は前四半期(5~7月)と比べても増収ですが営業利益率は悪化しています。

光熱費や材料費、人件費の高騰で、たとえ売上がコロナ前水準に戻っても、利益は戻せないと見る向きもあるようです。

【テクニカル分析】

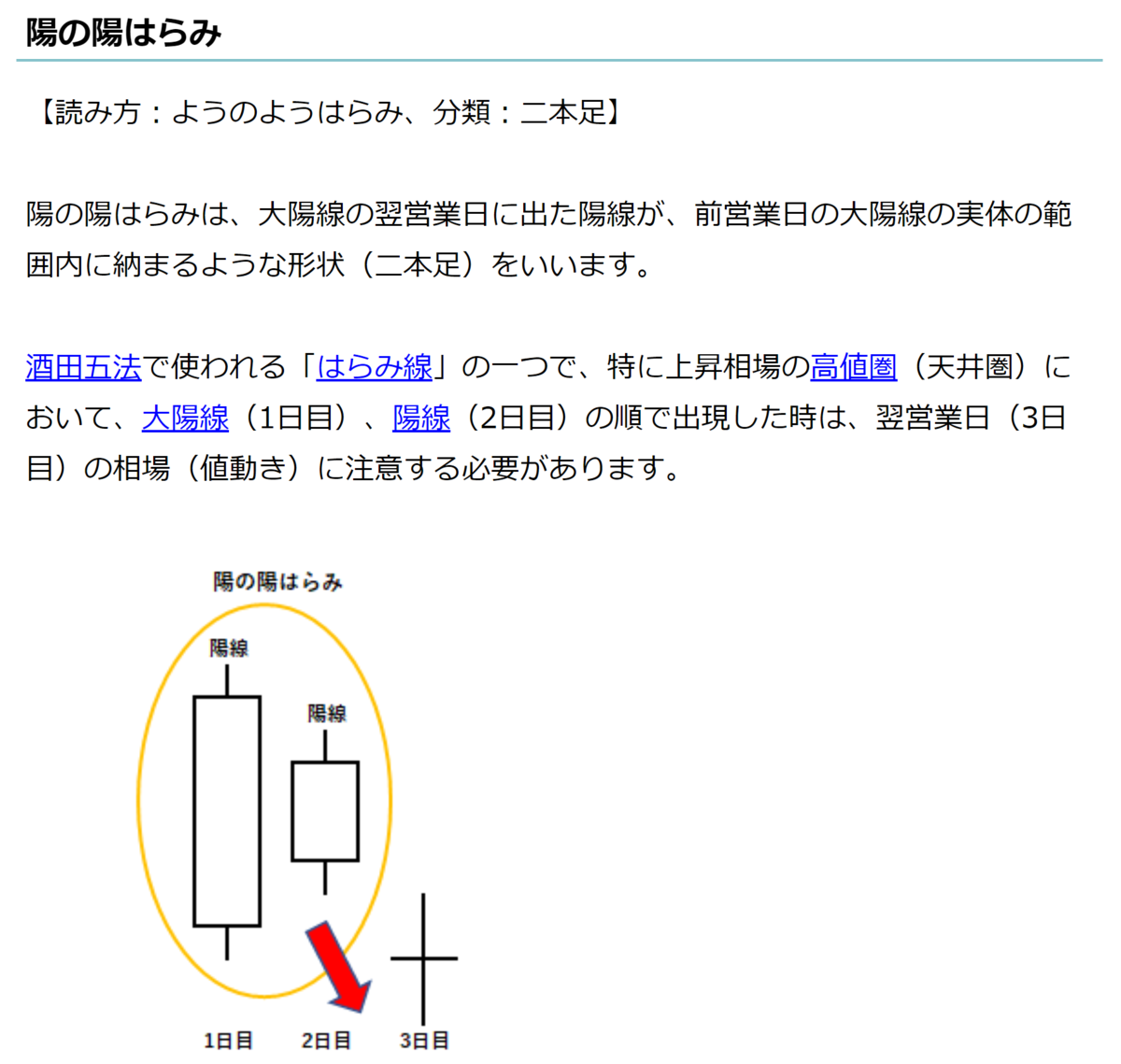

日経平均は小幅反落!

ギャップダウンからスタートするも、5日線(27778円)は回復し陽線で終わっています。

ローソク足は「陽の陽はらみ」を形成していて、トレンド転換にもつながる足形になっています。

必ずしも、高値圏での出現ではないため、あてはまらないかもしれませんが、明日の足形には注目です。

米CPIやFOMC次第とは思いますが、年末でボラティリティも高くなりやすいため注意が必要です。

【本日のトピック】

大栄環境(9336)

さて、本日は12/14に東証プライムに新規上場する大栄環境(9336)を紹介します。

正直言って、IPOラッシュのスケジュールの中、想定時価総額が1207.5億円の超大型案件ですし、事業内容も地味、おまけに12/14はスカイマーク(9204)も同時上場とあって、初値予想は人気がないようです。

ネット証券でも当ったという人もちらほら聞きますし、日興の営業マンからのセールスを受けた人もいるかもしれません。

ただ、多くのIPO初値予想サイトが指摘するように、初値は公募価格を割り込む可能性もあるかとは思いますが、私は、むしろ安く買えるのであればチャンスではないかと思っています。

《事業内容》

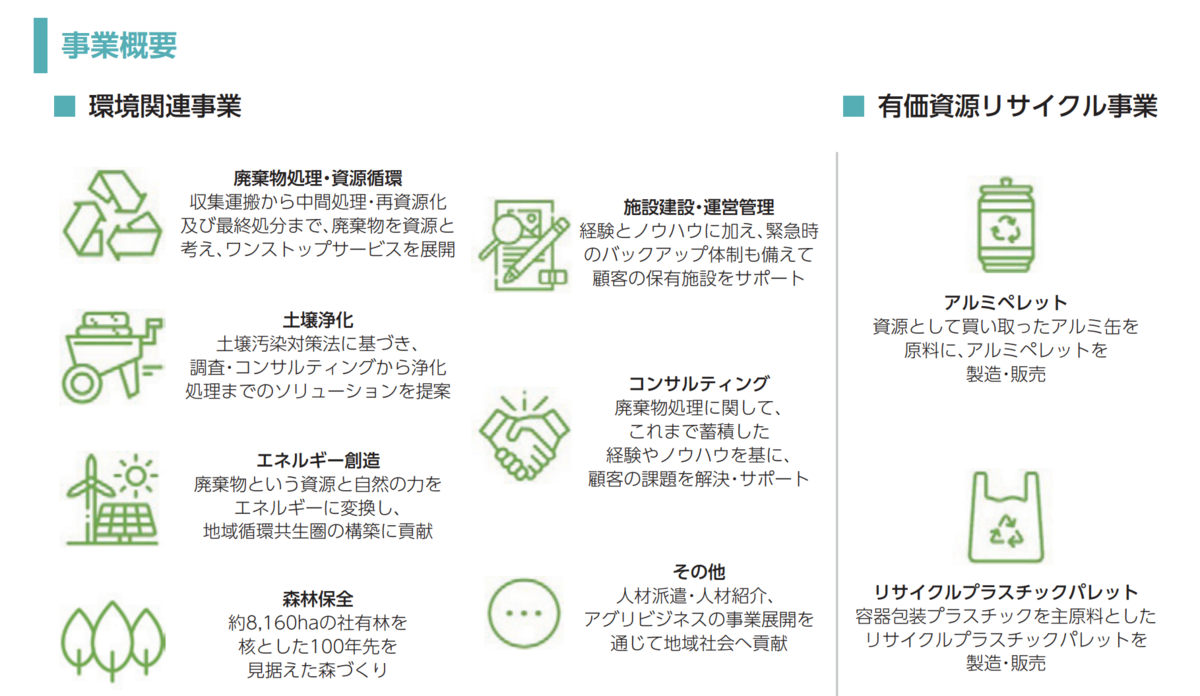

大栄環境(9336)は、1979年創業で、一般・産業廃棄物の収集・運搬や金属などのリサイクルをおこなう会社です。

「われわれは、創造・改革・挑戦の信念をもって、人間生活・産業・自然との共生を目指し、社会に貢献します。」という経営理念をもち、社長は4人の創業メンバーの一人である金子文雄氏です。

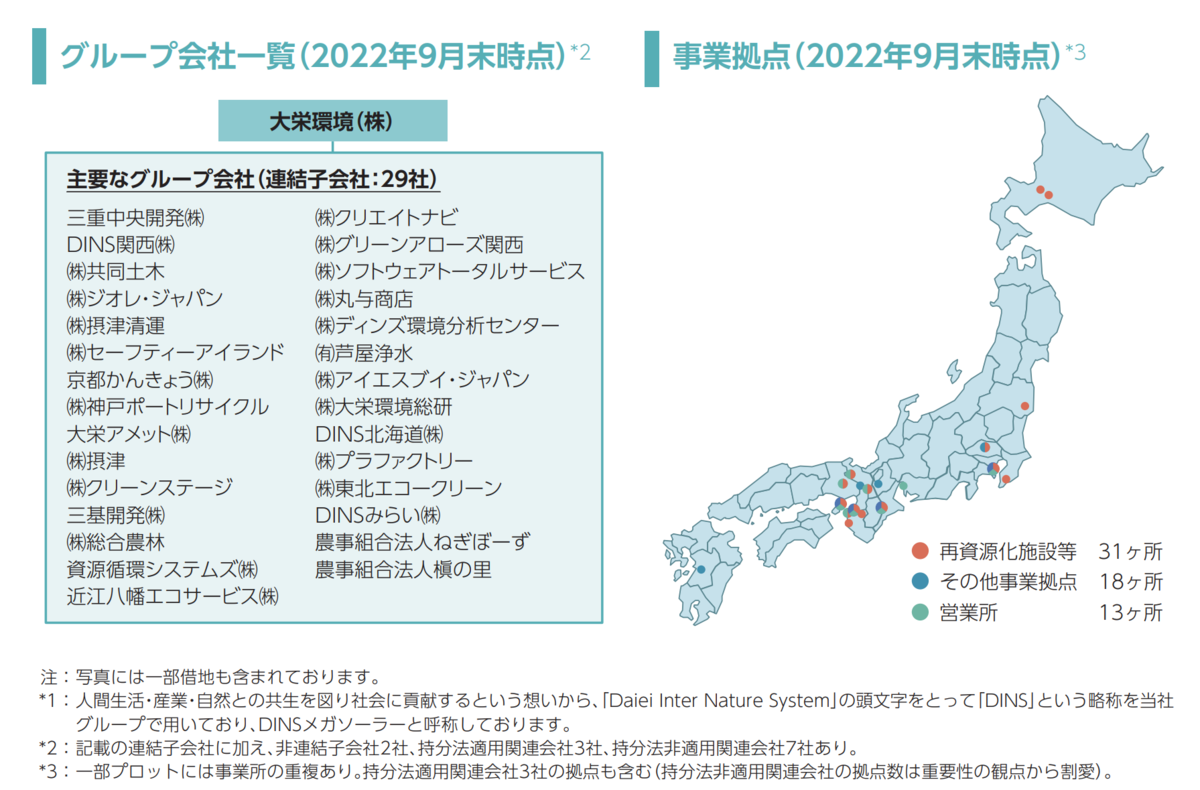

関西・中部に強みを持つ環境リサイクル会社ですが、29の子会社を持ち、北海道から九州まで62か所の事業拠点を保有しています。

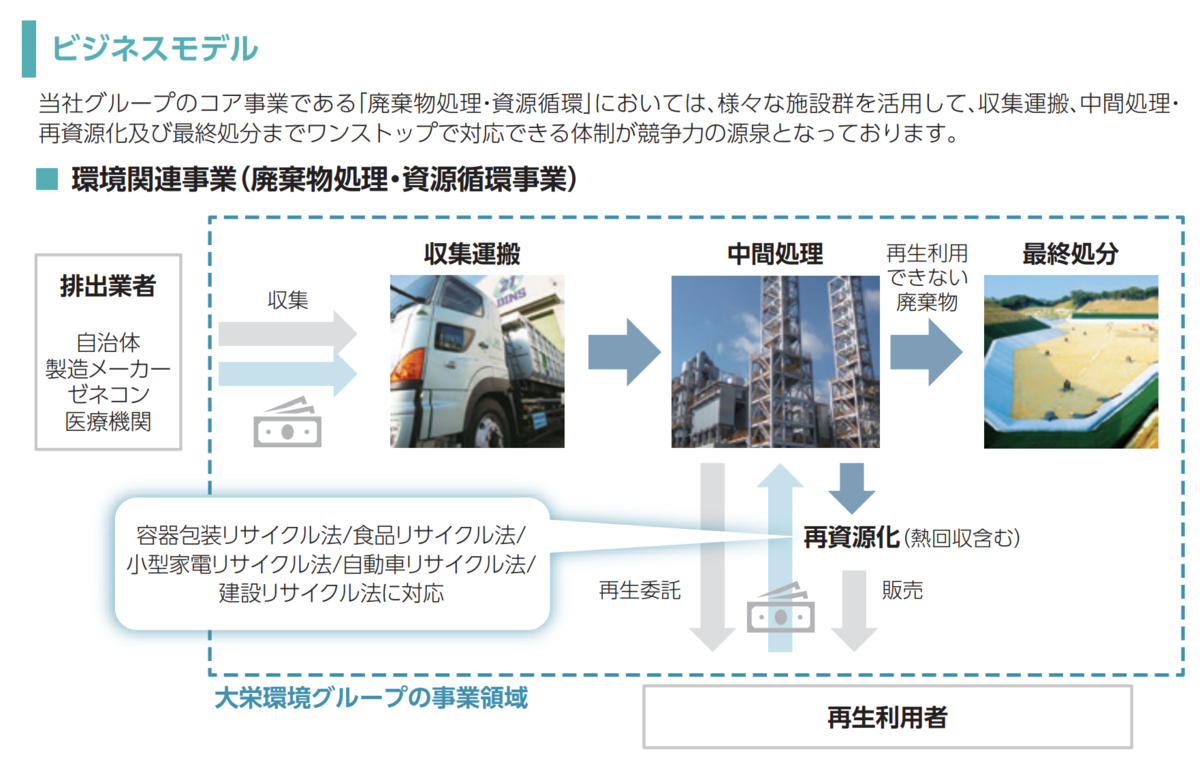

コアな事業としては、「産廃物処理・資源循環」及び「土壌浄化」であり、収集運搬から中間処理、再資源化及び最終処分までを、ワンストップで自社で行えることが同社の強みです。

再資源化とは、例えば、三重リサイクルセンターでは、産廃物を焼却した時に発生する熱を蓄熱タンクに蓄え、トラック等で搬送し地域の温泉や温水プール、発電などに活用しています。

また、焼却灰は1100℃で熱し無害化した後、路盤材や地盤改良材として再利用しています。

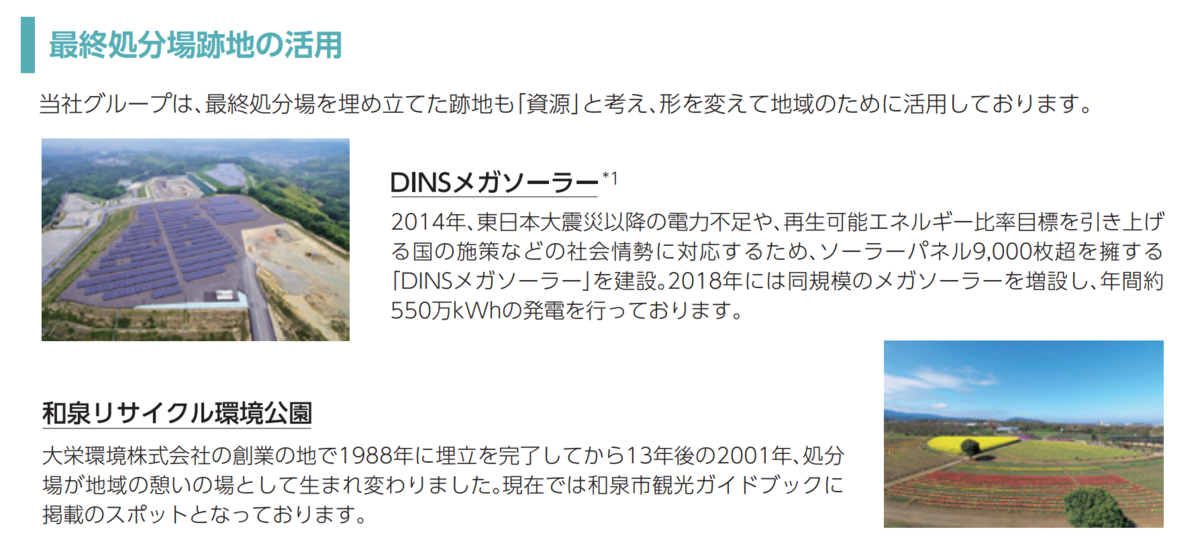

同社は、埋め立て後の最終処分場も資源と捉え、地域の為に活用しています。

メガソーラーでは年間550kWhの発電を行い、和泉リサイクル環境公園はガイドブックにも載る観光地になっているようです。

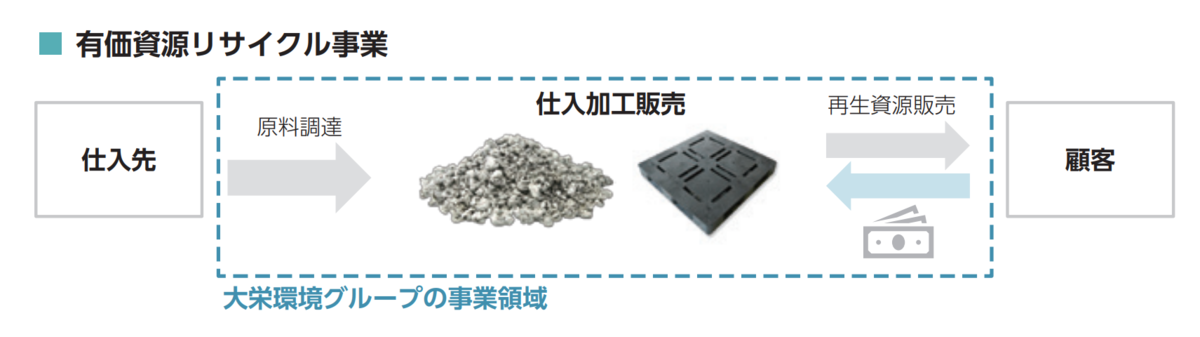

また、同社はアルミ缶と容器包装プラスチックを有価資源として扱っています。

アルミ缶はアルミペレットに、容器包装プラスチックはプラスチックぺレットにリサイクルされています。

ESG関連で運用するファンドや機関投資家等が組み入れる候補になる銘柄と思います。

《決算情報》

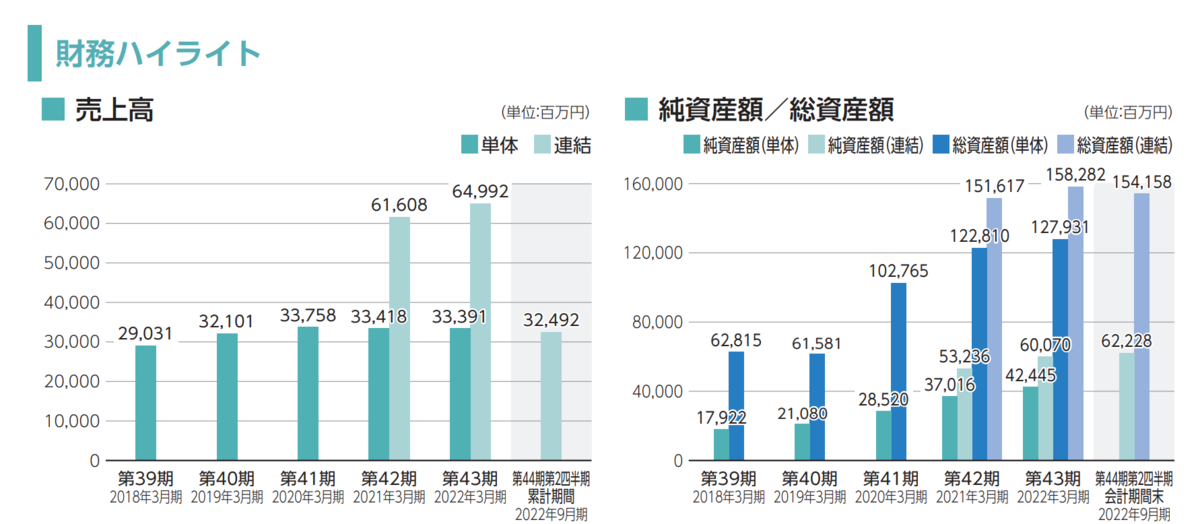

単体での売上は、ここ数年横ばいですが、2023年3月期予想の連結売上高は673億3700万円と順調に伸びていることがうかがえます。

これは、積極的にM&Aを行った結果で、総資産もそれに伴い増えていることがわかります。

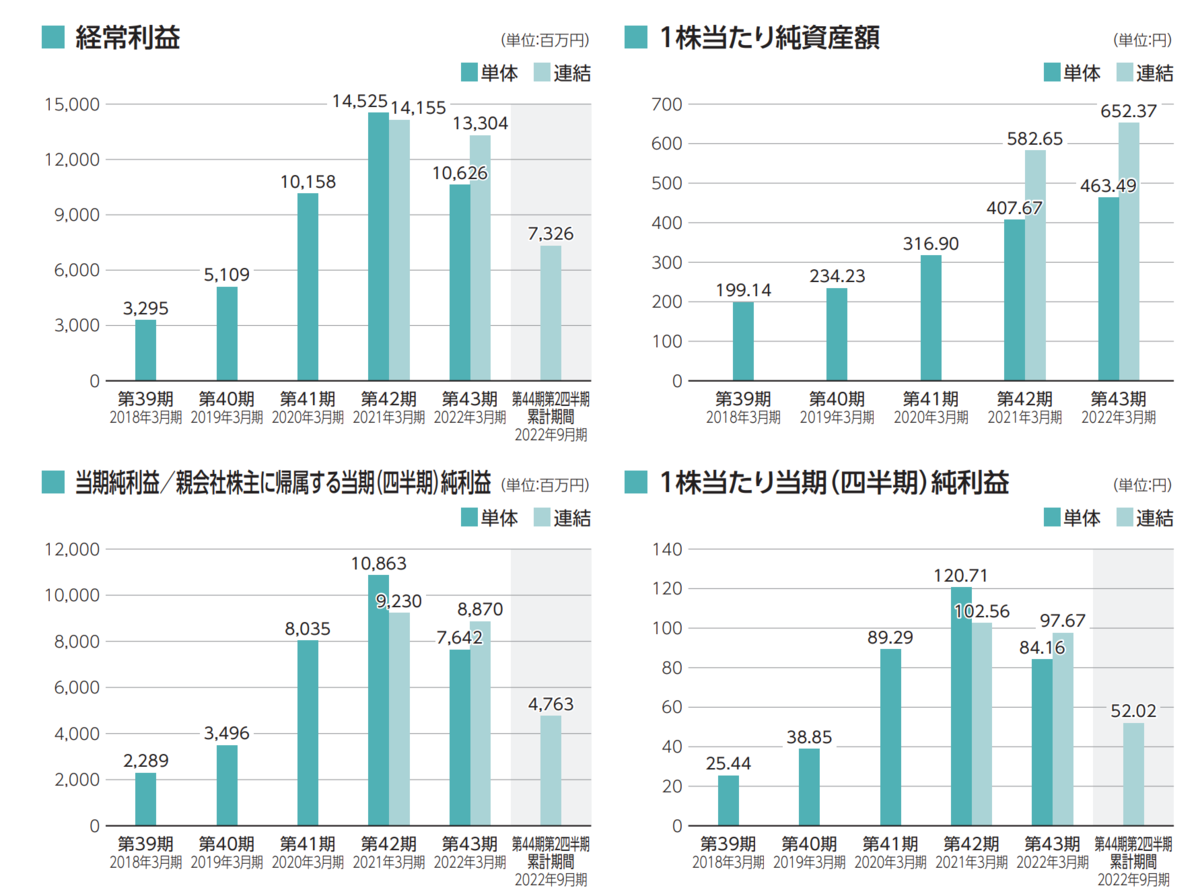

また、2022年3月期の自己資本比率は37.7%であり、負債を伴う無理なM&Aではないことがわかります。

2022年3月期でROEが15% 売上高当期純利益率も13%と極めて高い利益率になっています。

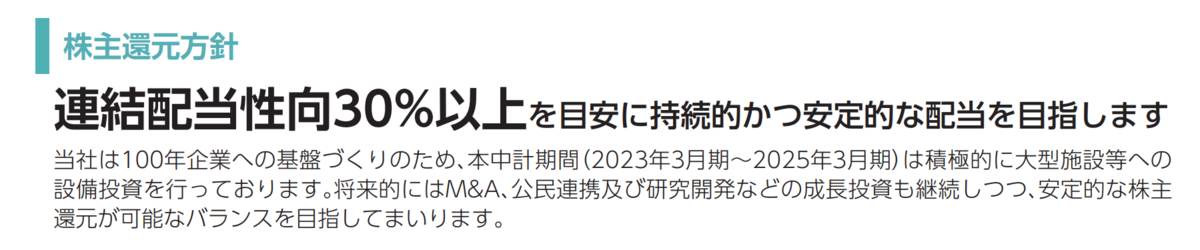

また、IPOでありながら配当を実施していて、2022年3月期は30円の配当をやっています。

2023年3月期も30円以上の配当が期待できます。

公募価格の1350円なら配当利回りは2.2%くらいになります。

そして、プライム市場直接上場ですので、当然TOPIXにも組み入れられます。

最初に申し上げたように、上場時は人気がないかもしれませんが、来年になって、機関投資家が始動し始めれば、TOPIX組み入れのイベントドリブン的な買いも期待できると思います。

安いところがあれば、仕込んでみたい銘柄です。