1月31日(火)

【相場概況】

東証プライムの値上がり銘柄1150/値下がり銘柄624

騰落レシオ(25日) 125.61%

空売り比率 40.8%

売買代金

東証プライム 2兆9196億円

東証スタンダード 819億円

東証グロース 1999億円

【恐怖指数】

Fear and Greed Index - Investor Sentiment | CNN

【業種】

【個別】

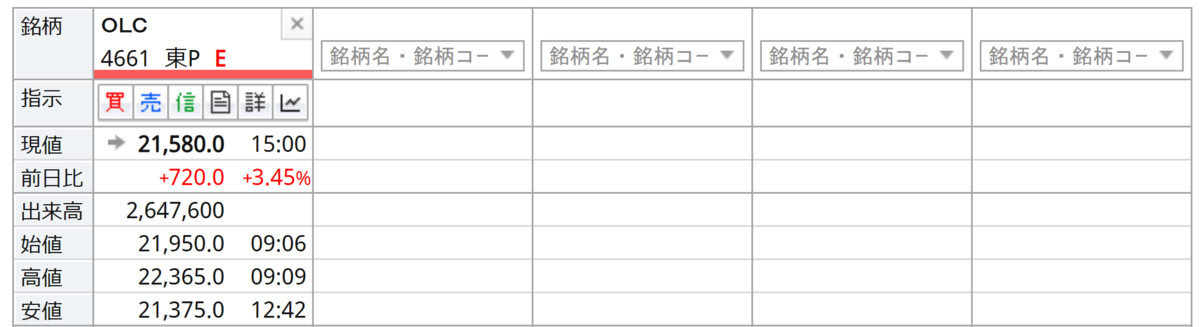

OLC(4661)が一時7%を超える上昇になっています。

同社は2023年3月期決算見通しを上方修正し、売上が4421億円→4646億円、営業利益を800億円→973億円に引き上げています。

10~12月期に実施したハロウィーンやクリスマスのスペシャルイベントが好調であったほか、政府のイベント割や全国旅行支援事業も追い風になったようです。

テーマパークの年間入場者数の予想も引き上げ、従来発表の5%増の2100万人を見込むようです。

また、同社は従業員給与を平均7%引き上げることも発表しています。

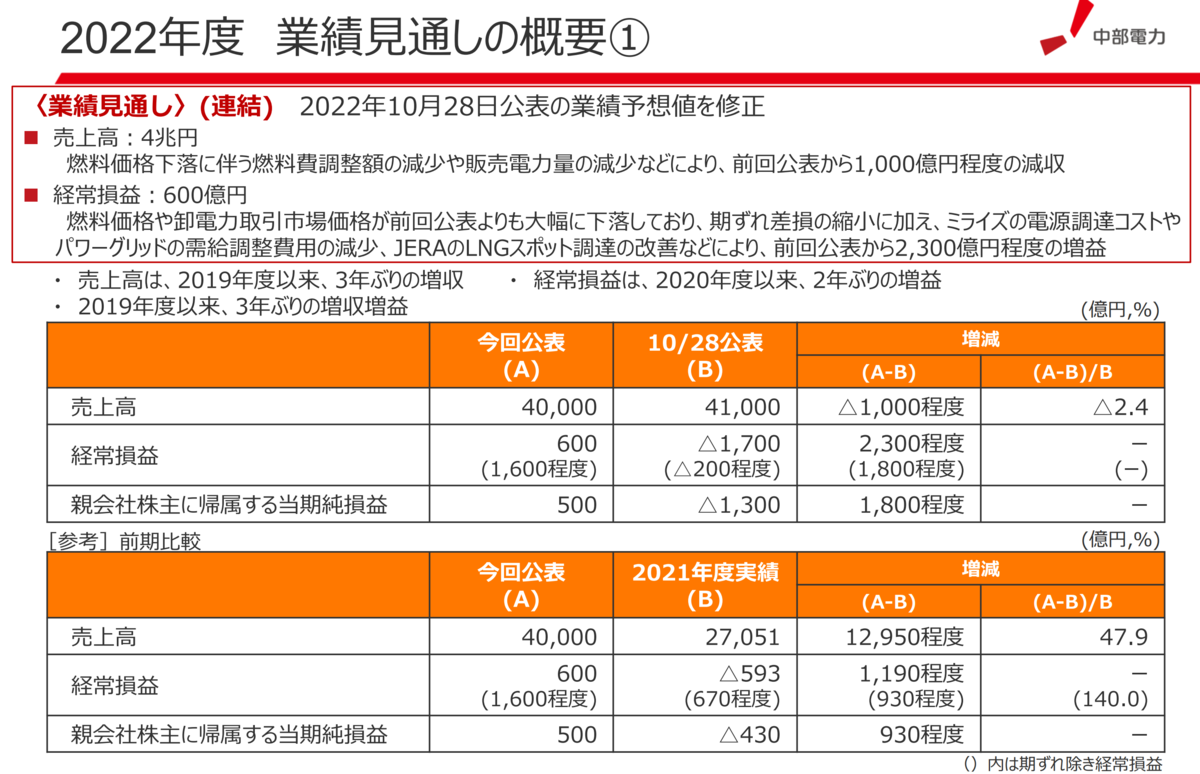

中部電力(9502)が急騰し、東京電力HD(9501)や東北電力(9506)など電力株が全面高になっています。

同社は23年3月期の連結最終益が1300億円赤字→500億円の黒字に上方修正しています。

LNGのスポット調達や卸電力の調達価格が下落し、採算が改善するようです。

また、未定としていた期末配当も25円とし、年間配当も50円にすることを発表しています。

配当にメドがたったことで、機関投資家などの大口資金が入りやすくなったと見るところもあるようです。

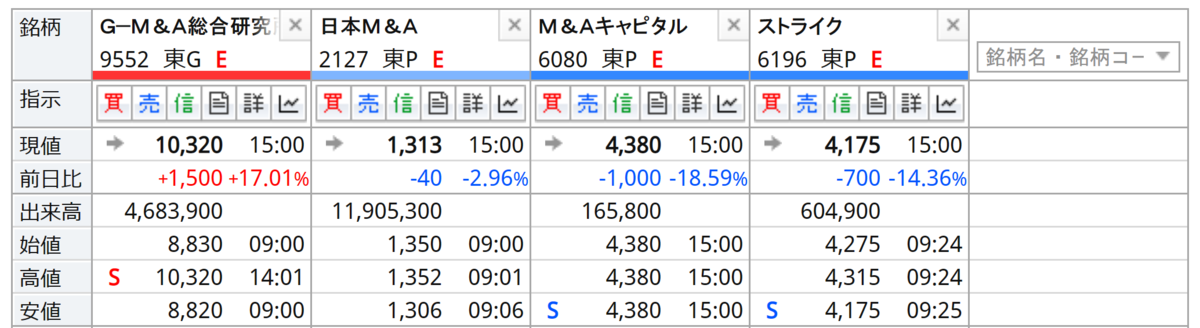

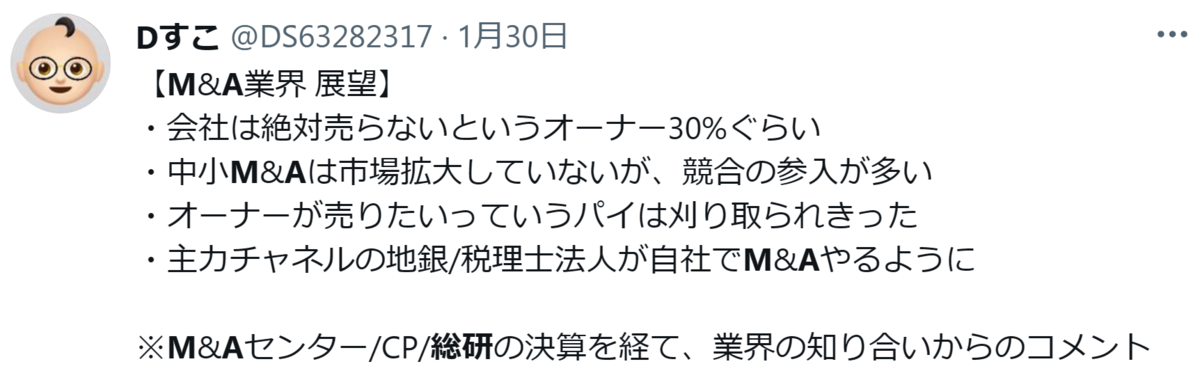

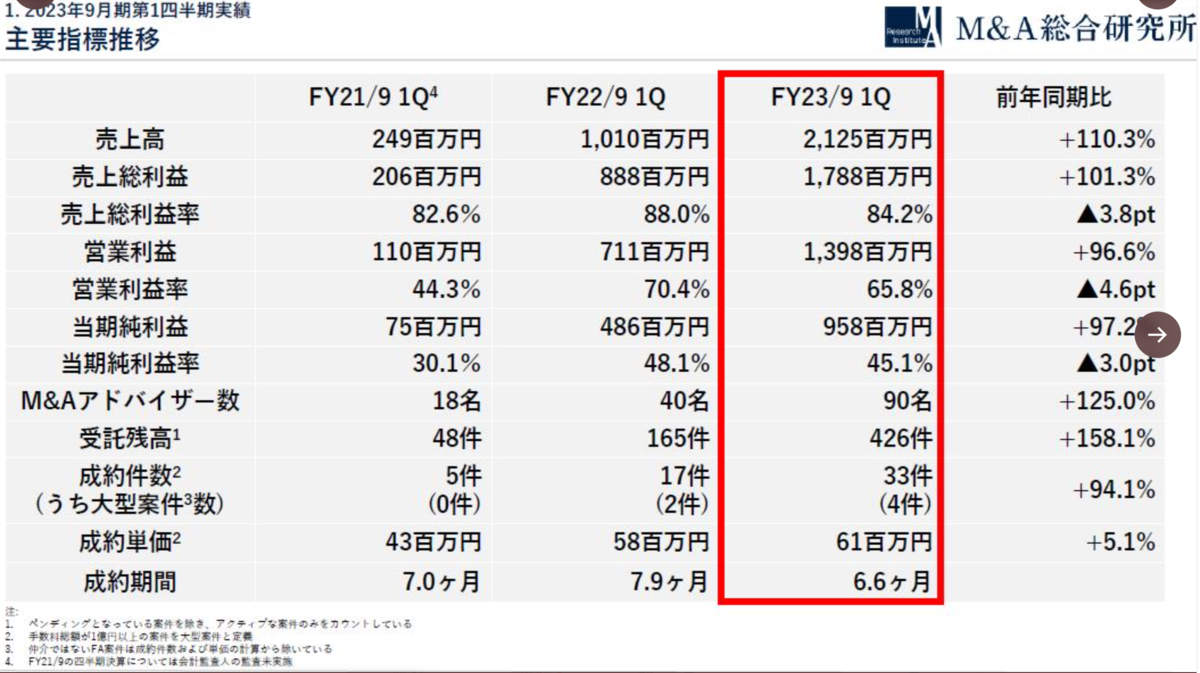

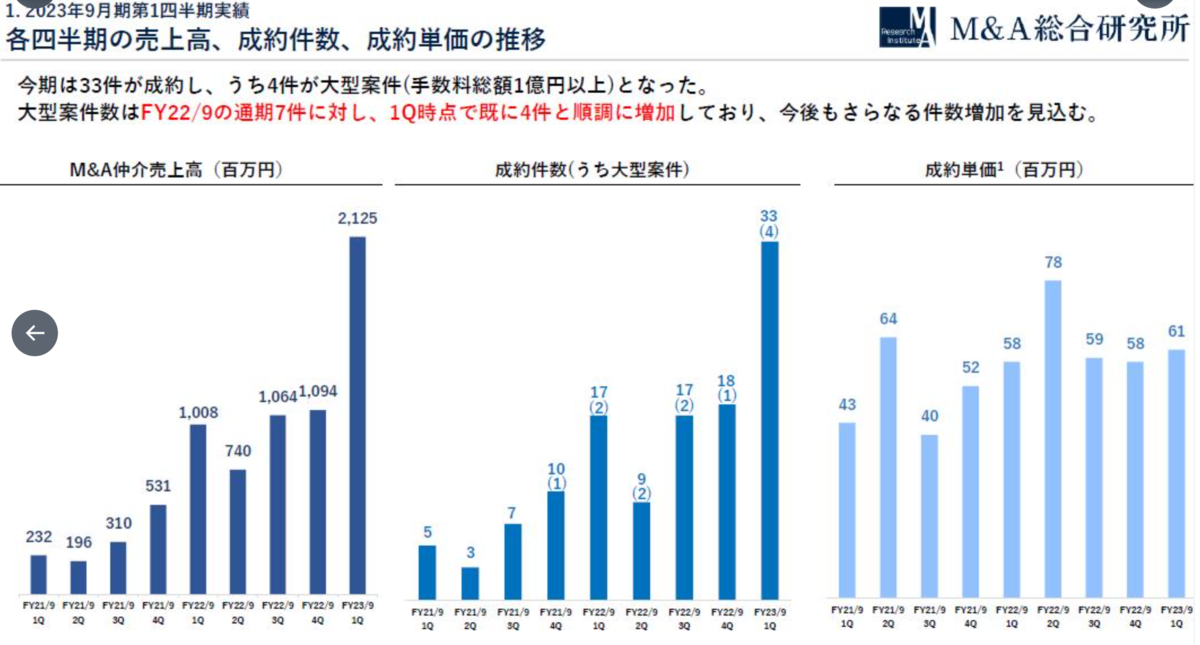

M&A総合研究所(9552)が、連日のストップ高で上場来高値を更新したのに対し、決算が失望を呼んだM&Aキャピタル(6080)、ストライク(6196)がストップ安まで売り込まれ明暗を分けています。(日本M&Aセンター(2127)は前日ストップ安)

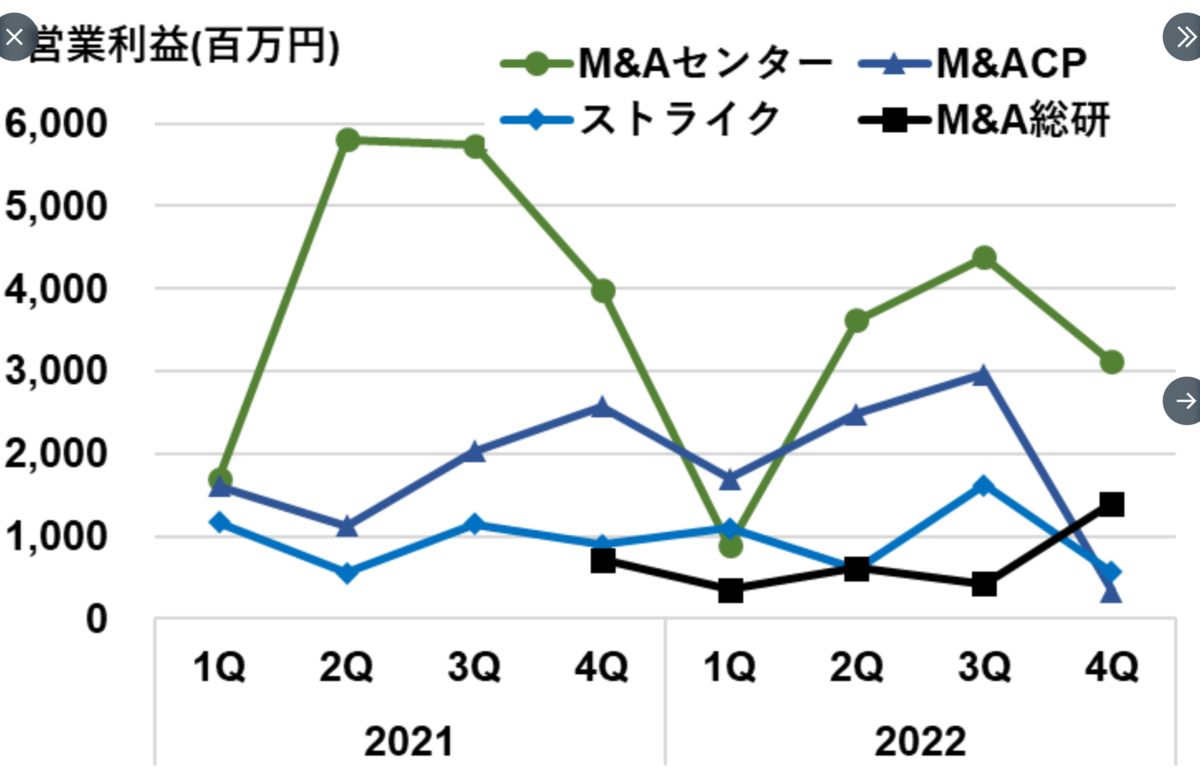

M&A主要4社の10~12月決算で、大手3社が前年比大幅減収減益となった一方でM&A総合研究所のみが+97%増益と独り勝ちになっています。

t.co

不適切会計でガバナンスが崩壊している日本M&Aセンターは論外ですが、M&A総合研究所の強みは証券会社やキーエンスなどから中途採用した営業マンの圧倒的営業力の違いなのかもしれません。

一方でM&A市場は参入者も多く飽和状態になりつつあるという指摘もあります。

実際、AI業界などは優秀な人材の引き抜きが主流で、会社買収ではないと見る向きもあります。

M&A総合研究所は、今のところアドバイザー人数が2倍になれば、成約件数が2倍、売上2倍、営業利益2倍の相関が成立しています。

この流れが継続できるのか注目していきたいところです。

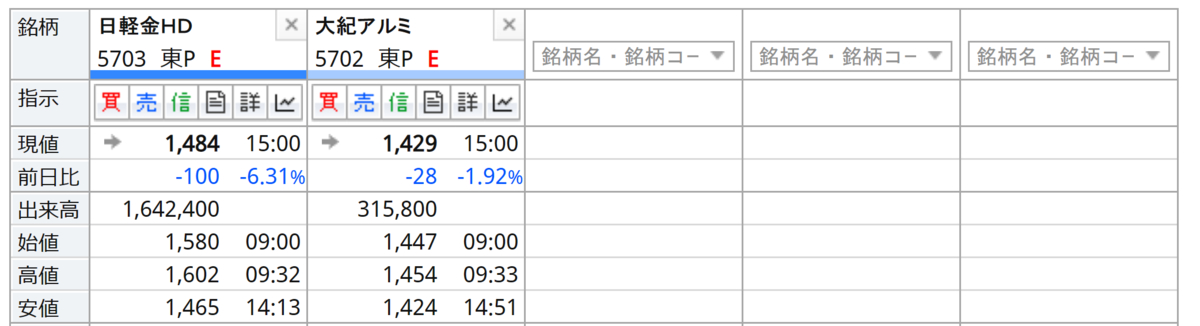

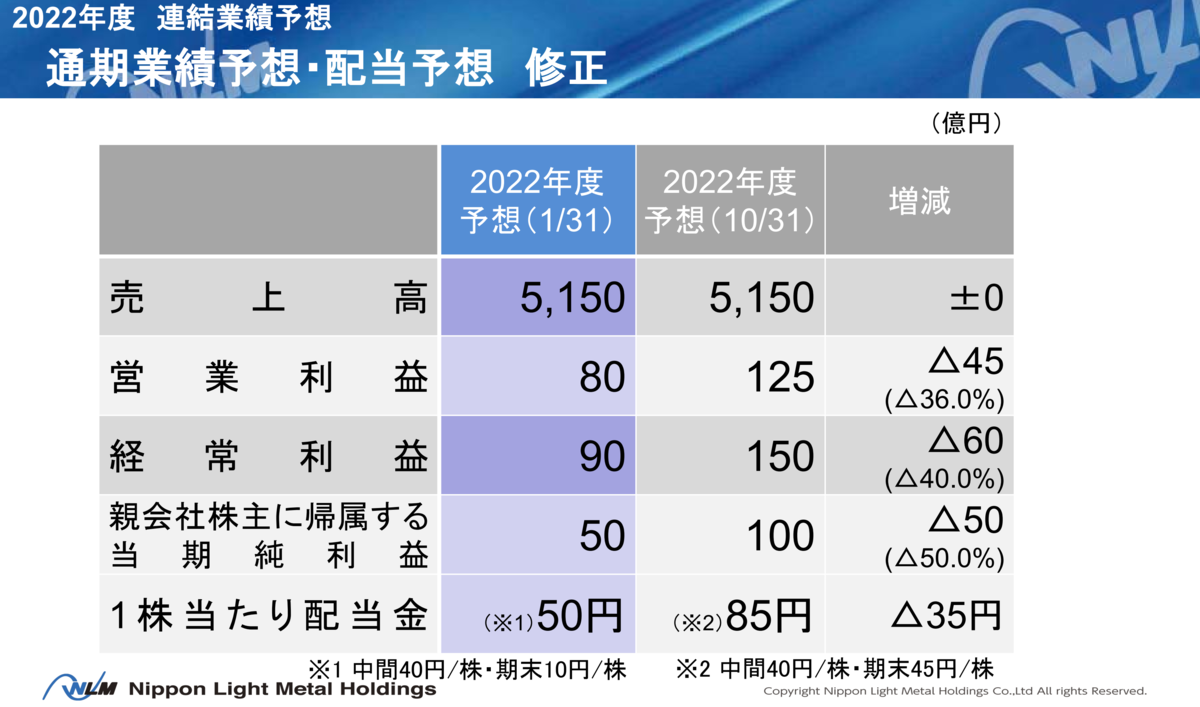

日本軽金属HD(5703)が急落しています。

同社は2023年3月 通期見通しの下方修正を発表し、最終利益が100億円→50億円に半減しています。

また年間配当も85円→50円に減配しています。

高配当株として人気のあった同社株の減配は大きな失望を呼んだようです。

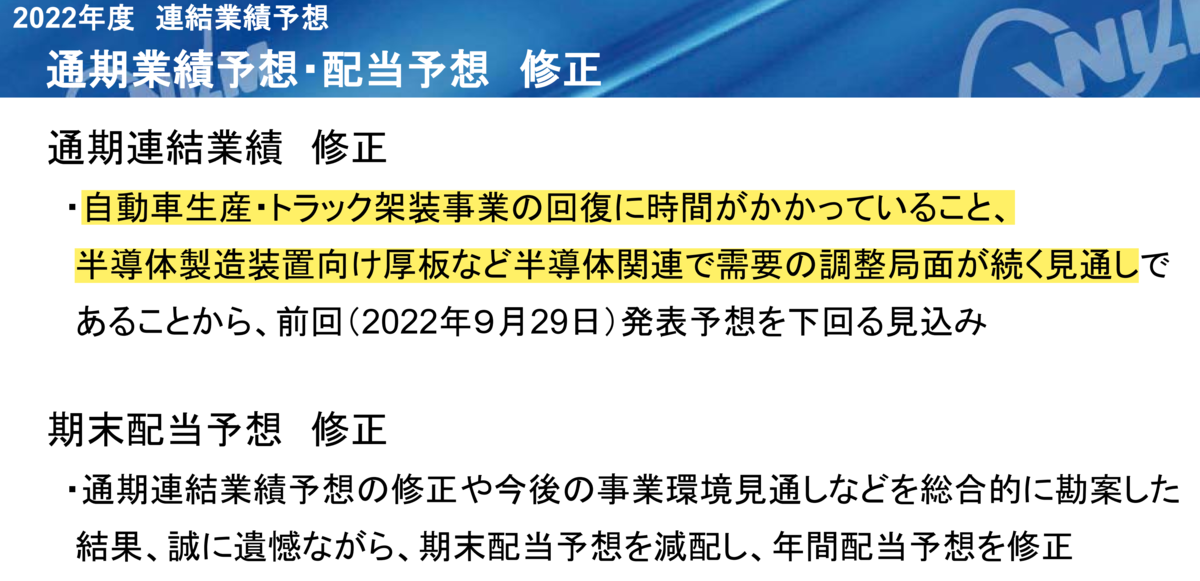

下方修正の要因としては、自動車生産・トラック架装事業の回復の遅れと半導体関連の需要調整局面の終息がみえないことを挙げています。

連想で売られた大紀アルミニウム工業(5702)も、引け後同様の理由で減益の3Q決算を発表しています。

しかしながら、通期見通しは変えておらず減配になっていません。

両社の明日以降の値動きが注目されます。

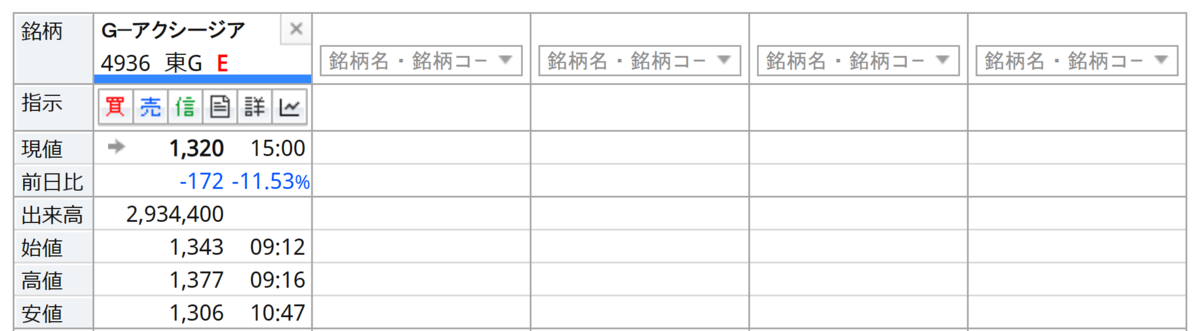

アクシージア(4936)が急落しています。

同社は2/17に東証プライムに昇格することを発表しましたが、同時にプライム昇格基準の流通株式比率35%をクリアするために、創業者一族が265万株の売り出しをおこなうことを発表しています。

通常の売買高が20万株ほどですので、需給を圧迫する懸念から大幅安になっています。

ただ、上記12/14のブログでも書きましたが、同社が近いうちに大株主の放出をやるであろうことは、ある程度予測ができていました。

主幹事は大和証券で2/7~2/10の終値から3.5%~5.5%ディスカウントした値段で売出し募集がされますので、決まった値段近辺では需給が圧迫されて、多少モタモタするかもしれません。

しかしながら、このイベントが済めば、プライム昇格でTOPIXに組み入れられますので、ETFやインデックスファンド等からの買いが予測されます。

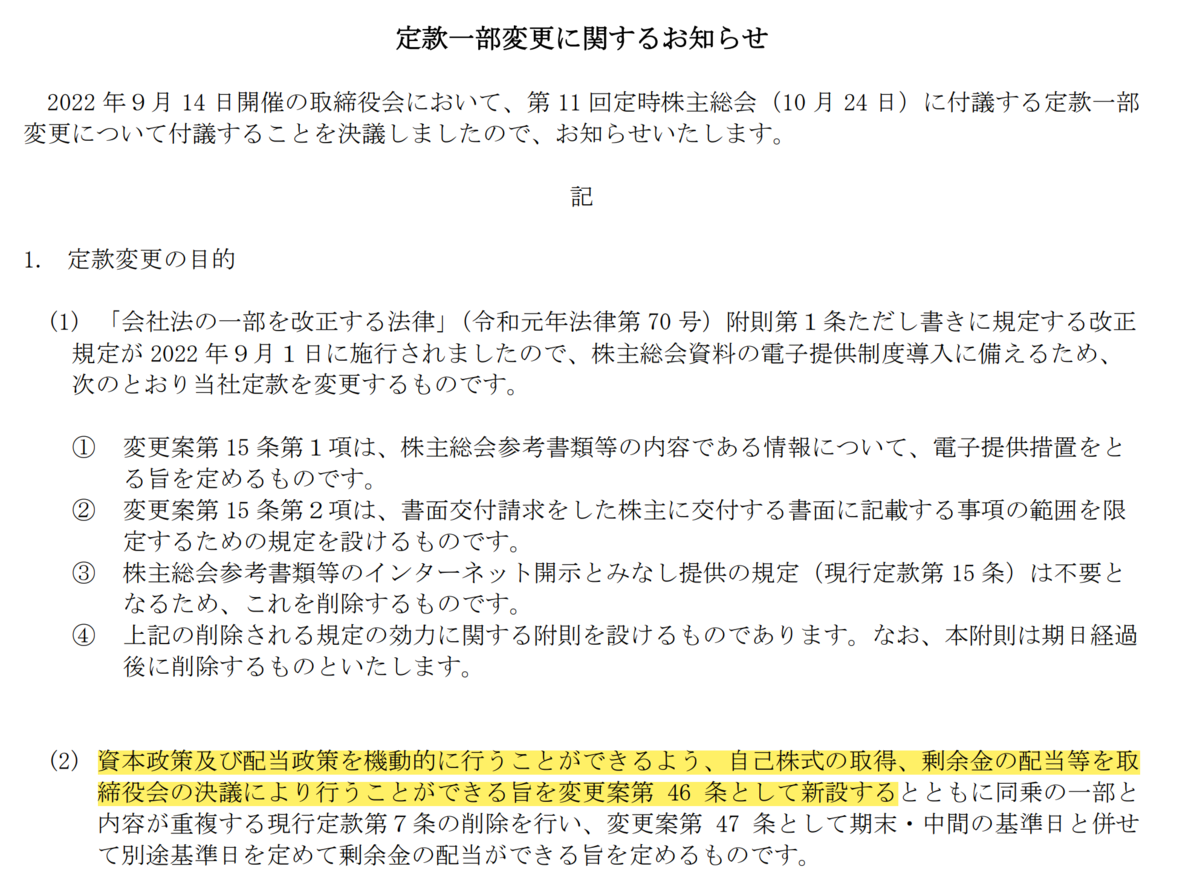

そして、同社は昨年定款を変更し、自社株買い、配当ができるように定めています。

同社社長は、かねてよりプライム昇格が実現すれば、配当を実施する方針を表明しており、恐らく近いタイミングで配当実施が行われる可能性が高いと思われます。

同社は、コロナ禍であっても中国を舞台に最高益をたたき出すビジネスモデルを持つ数少ない会社です。

今回のイベントは絶好の買い場になると思いますがいかがでしょうか。

【テクニカル分析】

日経平均は反落!

5日線(27380円)を割り込み、5日線自体の上昇トレンドも鈍化しつつありますので、短期的には崖っぷち状態です。

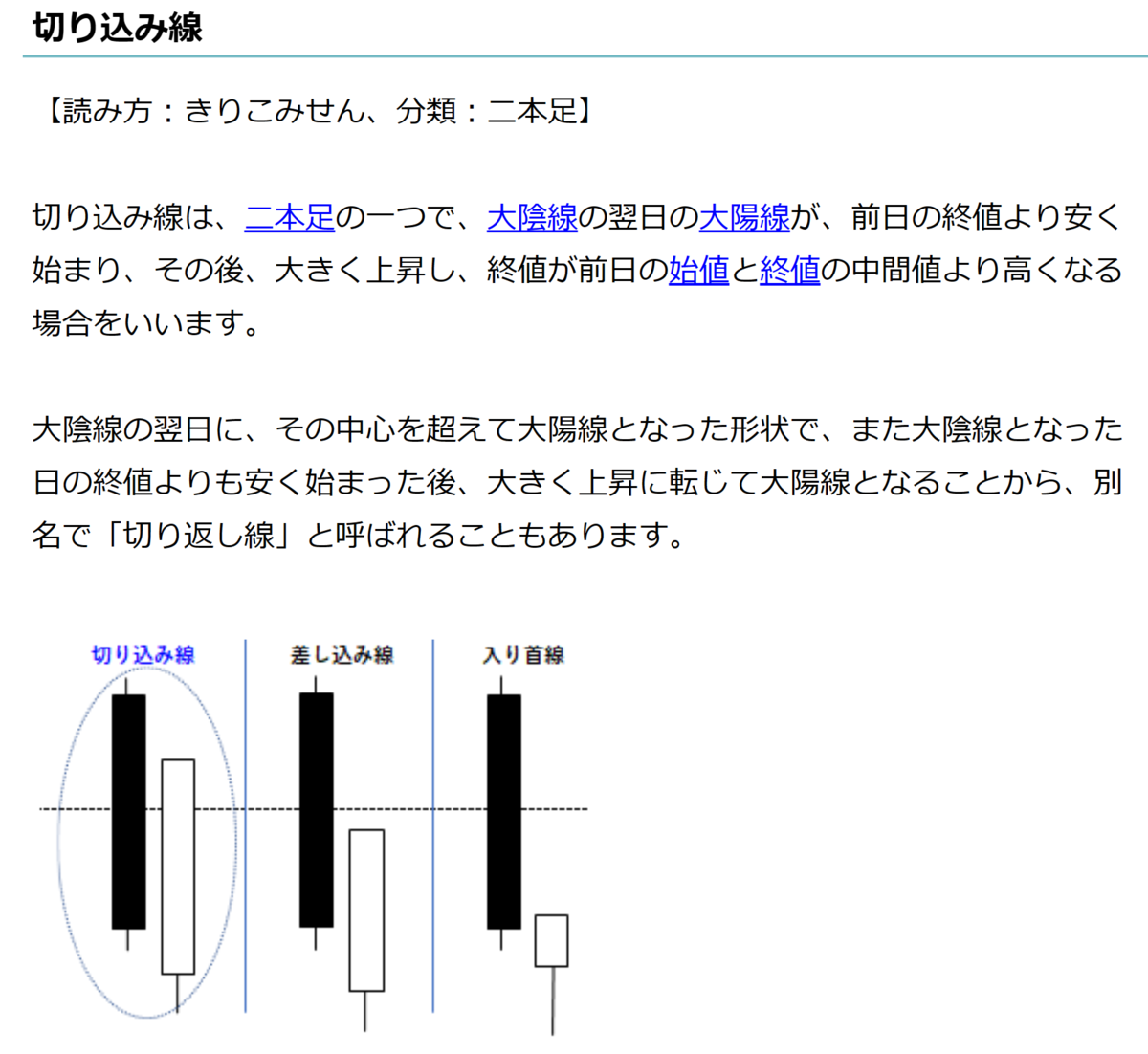

しかしながら、月足では陽線になり「切り込み線」を形成しています。

短期では正念場ですが、長期では買いになっています。

今週は、重要な経済指標や決算発表が目白押しです。

なるべく、ポジションを軽くし、徹底的に押し目買いに専念するのが良策とおもいます。

【本日のトピック】

ソシオネクスト(6526)

さて、昨年12/6に紹介したソシオネクスト(6526)が上場来高値を更新しています。↑↑

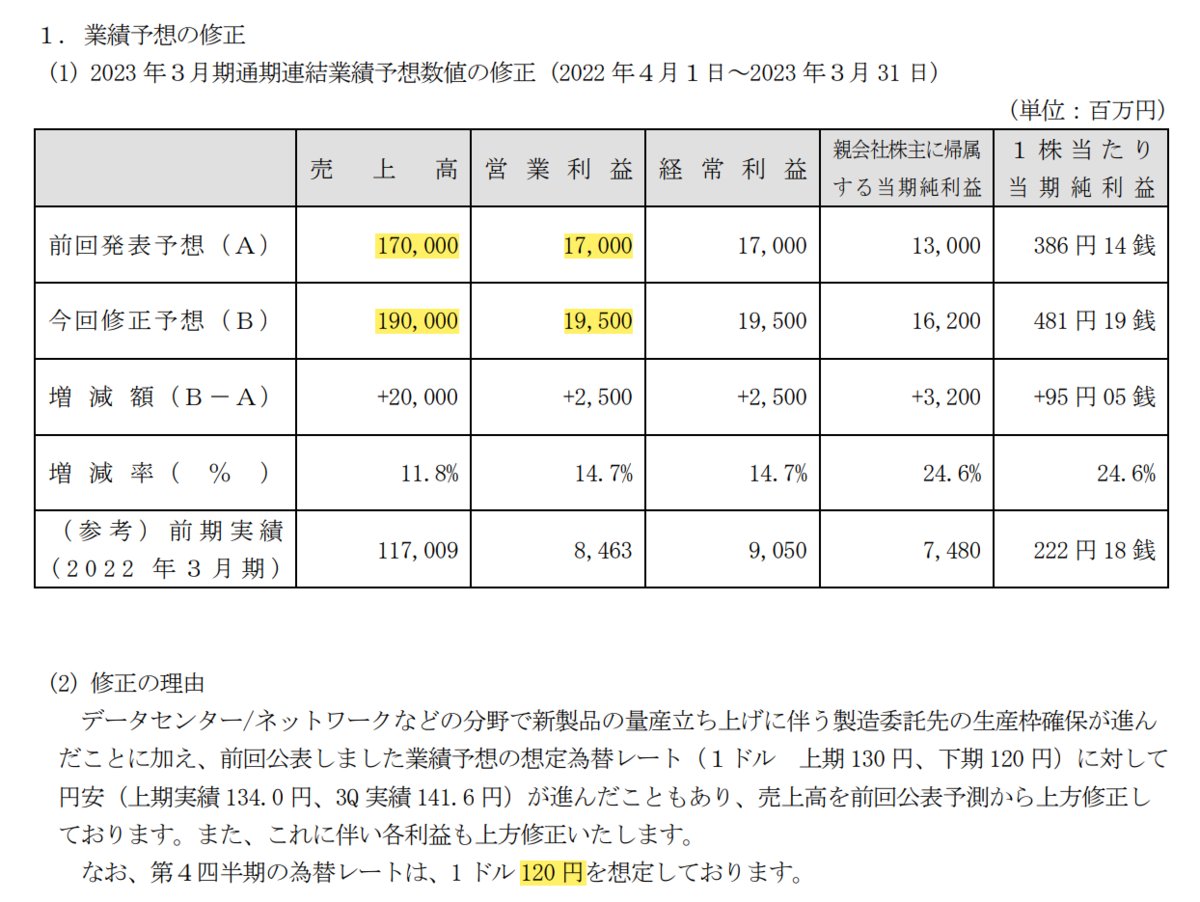

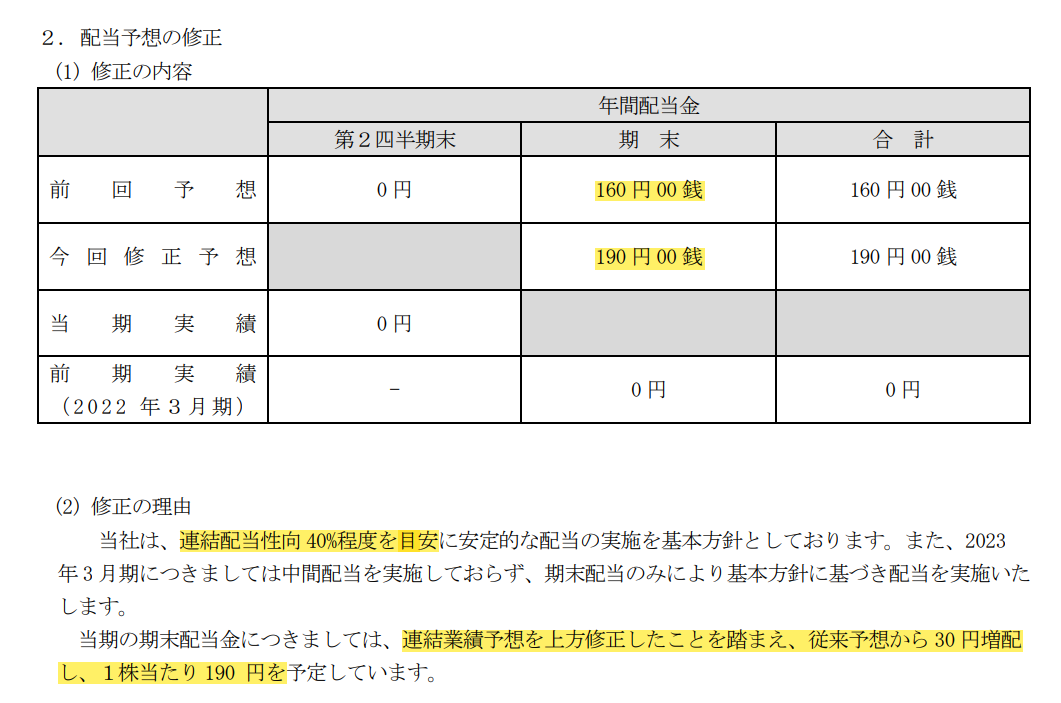

同社は1/30(月)に2023年3月決算を発表し、通期上方修正の発表をしています。

売上を1700億円→1900億円 営業利益170億円→195億円

に上方修正し過去最高益を更新する予定です。

また、4Qの為替は1㌦120円を想定しているということなので、現状の為替レートが続けば再上方修正もあるかもしれません。

同社は連結配当性向を40%程度を目安にしていて、年間配当も160円→190円に増配することを発表しています。本日の引け値でも配当利回りは2.28%になり、3月末まで持てば年間配当が一括でもらえます。

年明け以降は、ほぼ休みなく上昇していて、決算期待の短期筋も物色していたと思われることから、本日の寄り付きあたりは売り込まれることもあり、一時7700円まで下落する局面もありました。

しかしながら、目先の売りを吸収してから、上場来高値を一気に抜いてきたのは、同社の高い将来性に期待を持つ投資家が多くいたからにほかありません。

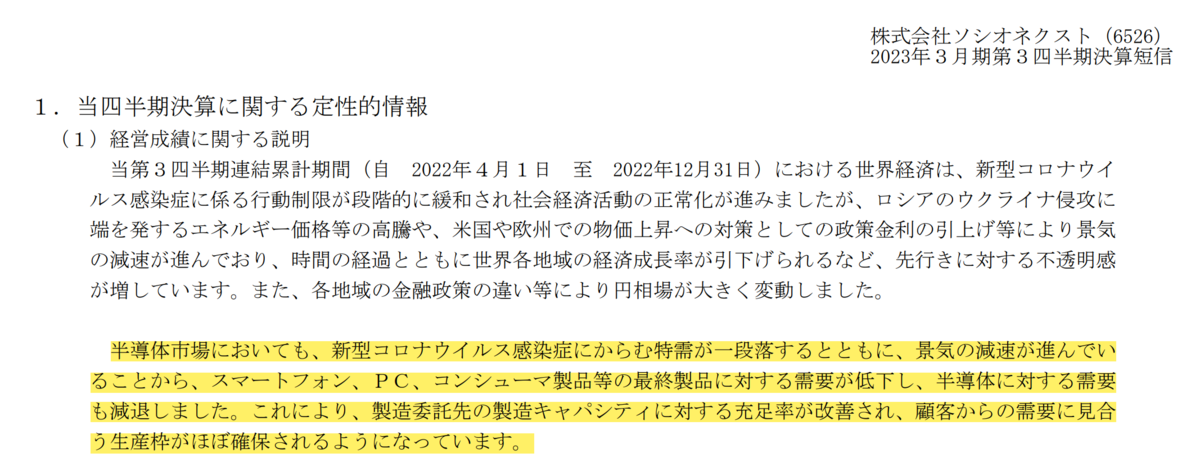

同社の決算短信には、上記一文が載っています。

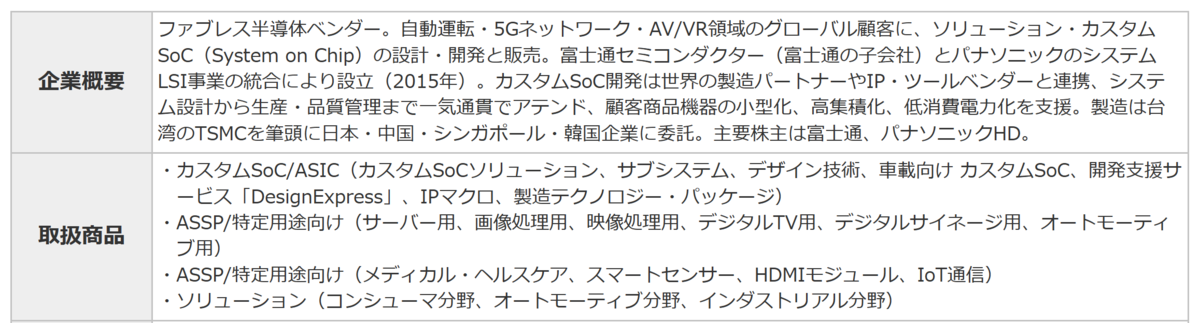

同社は半導体の設計で世界の5指にはいる企業ですが、製造については委託をするファブレスメーカーです。

景気悪化で半導体需要が減退することにより、フル生産であった製造委託先の製造キャパシティがあいたことにより、同社の生産枠の確保ができた。

つまり、景気悪化でも同社の発注は、まったく落ちておらず、不景気をまったく物ともしていないということです。

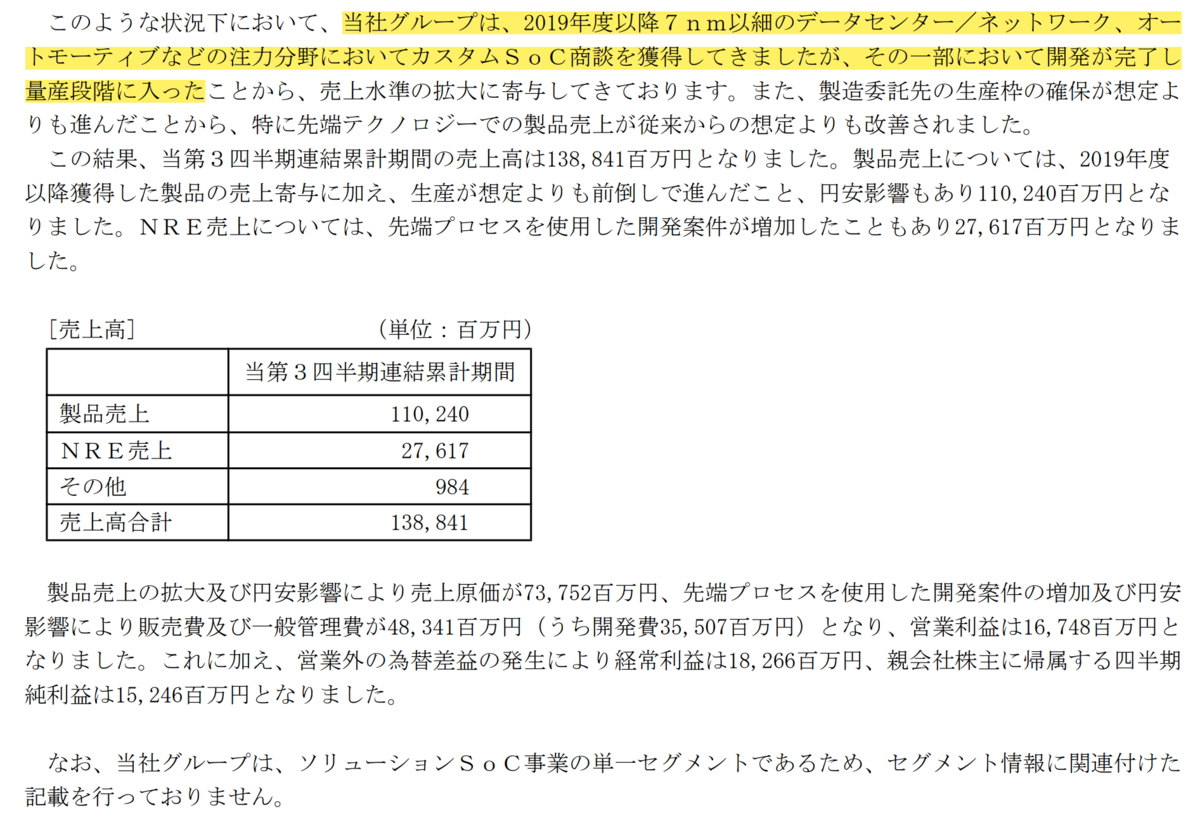

そして、さらにはカスタムSoC商談の一部において開発が完了し量産段階に入ったと記されています。

同社の設計業務は、ほとんどオーダーメード状態で、通常は、商談を獲得してから設計開発に2~3年かかります。

それが、すでに一部では量産段階に入っているということです。

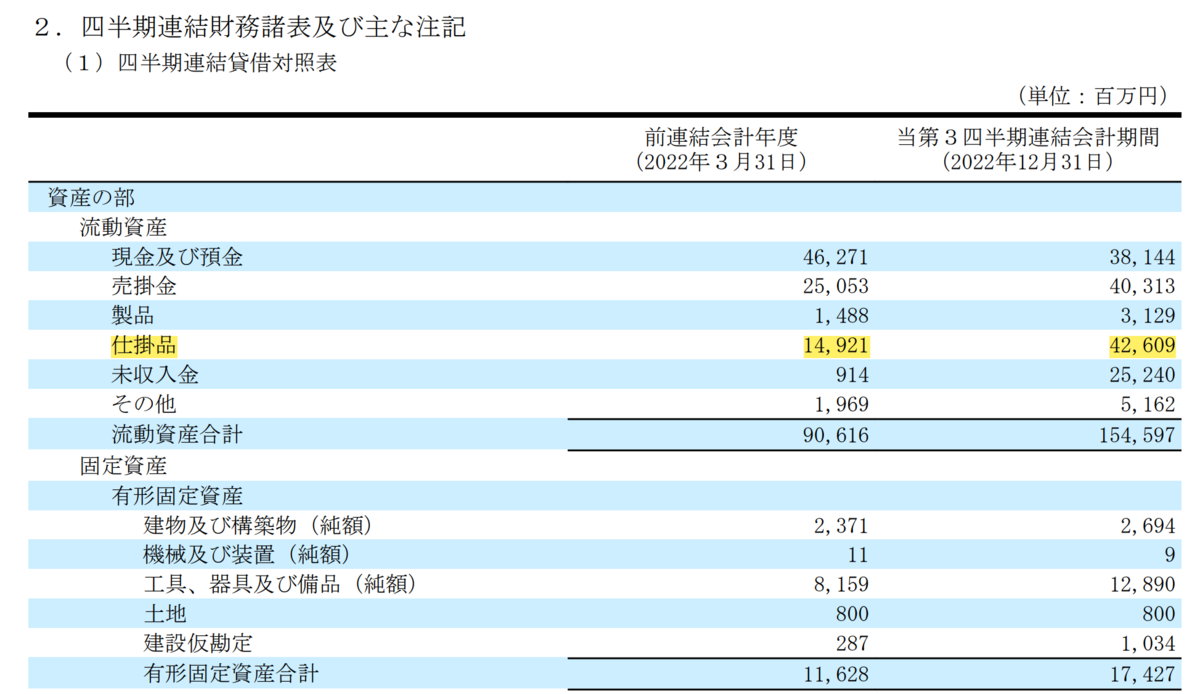

実際、同社の財務諸表をみると仕掛品が149億2100万円→426億900万円に、ほぼ3倍増になっています。

ほぼ、オーダーメードなのでキャンセルは考えにくいため、これから、大きく売上に反映されてくることが考えられます。

今回の上方修正においても、なお保守的であろうと思われます。

1/20には、米キャピタル・リサーチ・マネジメントが純投資目的で大株主に名乗りをあげてきています。

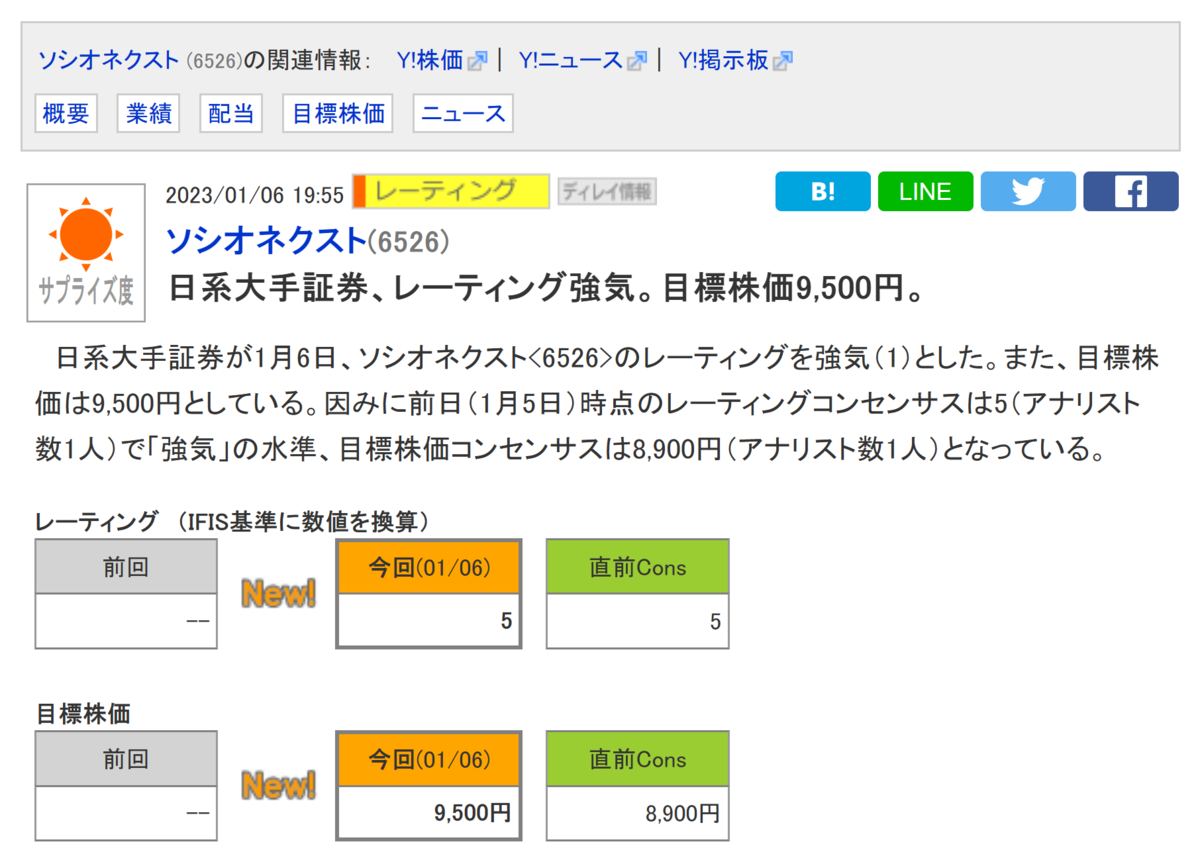

1/10にはSMBC日興証券が投資判断を新規で「1」(強気)

目標株価を9500円で設定しています。

私も、すでに保有し長期保有を目論んでいますが、タイミングを見て追加も考えたい銘柄です。