2月17日(金)

【相場概況】

東証プライムの値上がり銘柄617/値下がり銘柄1134

騰落レシオ(25日)126.73%

空売り比率 44.1%

売買代金

東証プライム 2兆6692億円

東証スタンダード 958億円

東証グロース 1944億円

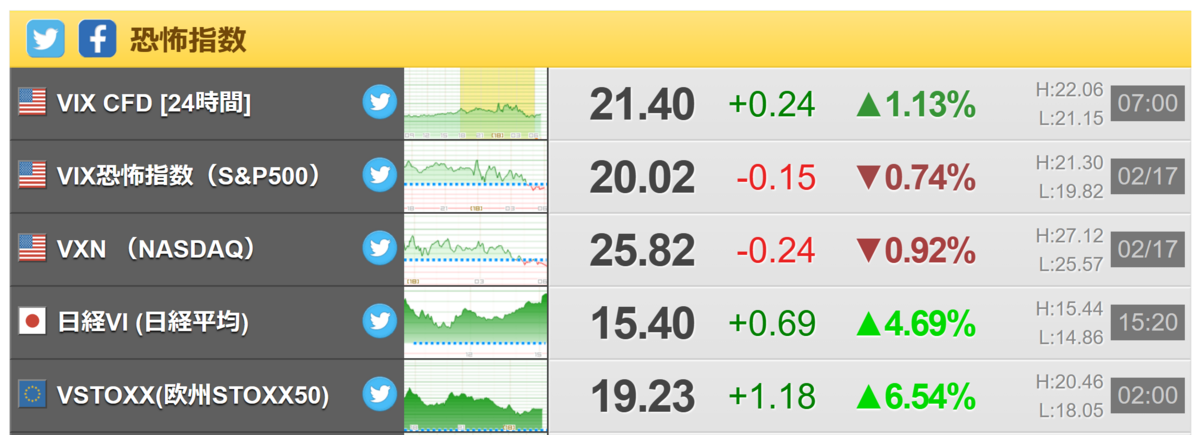

【恐怖指数】

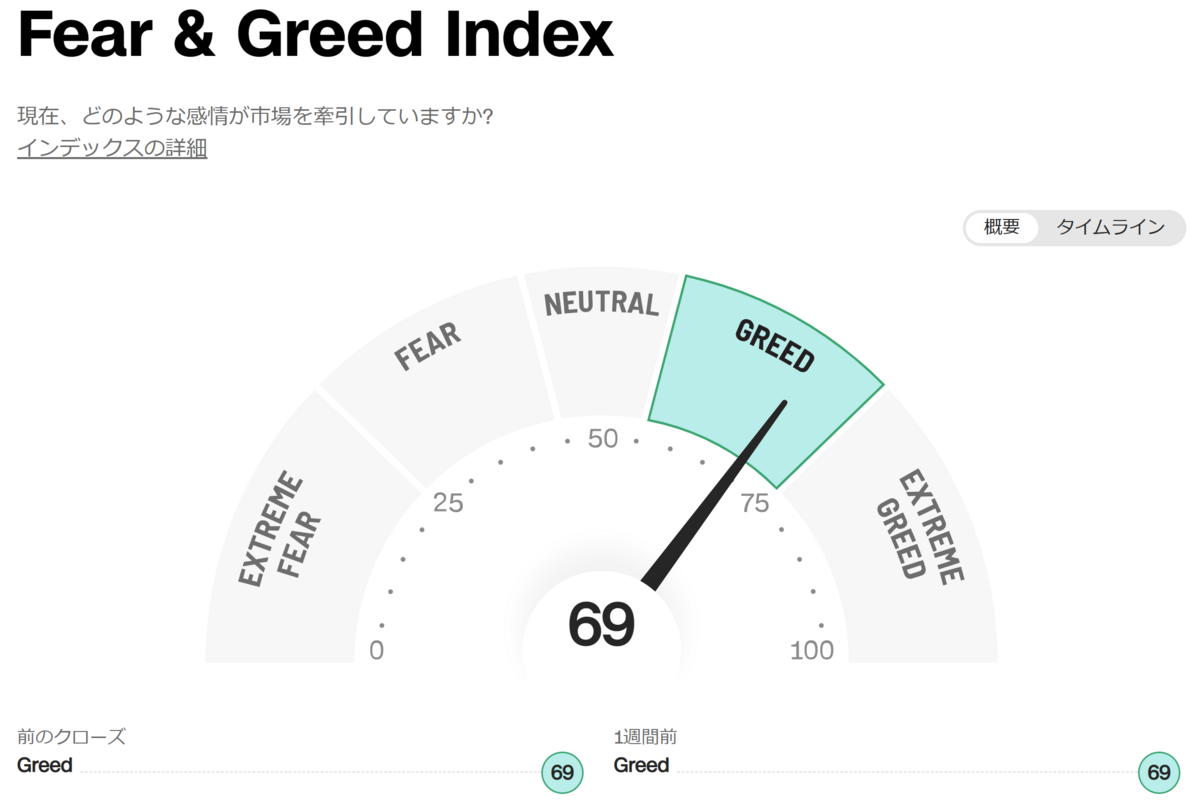

Fear and Greed Index - Investor Sentiment | CNN

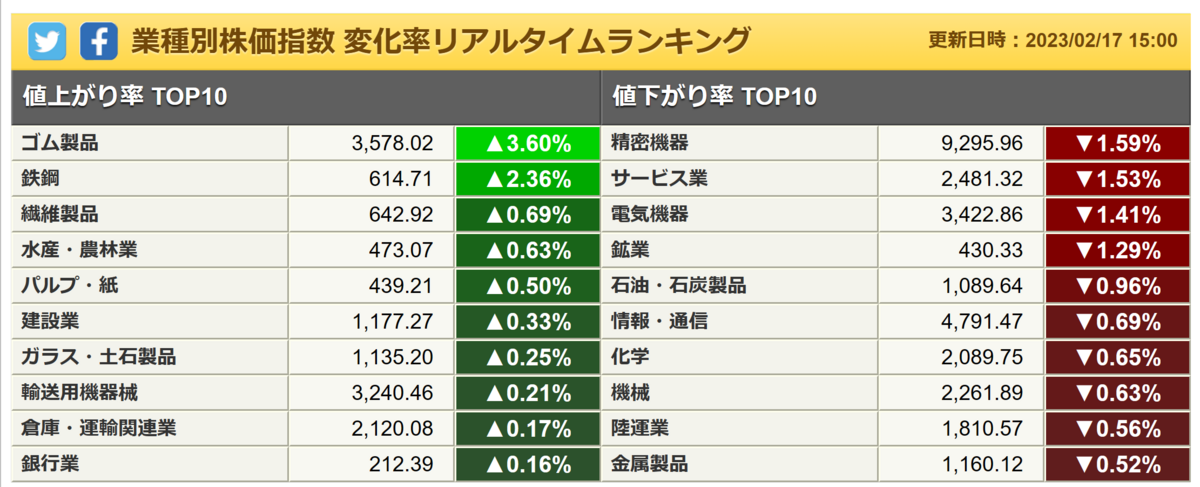

【業種】

【個別】

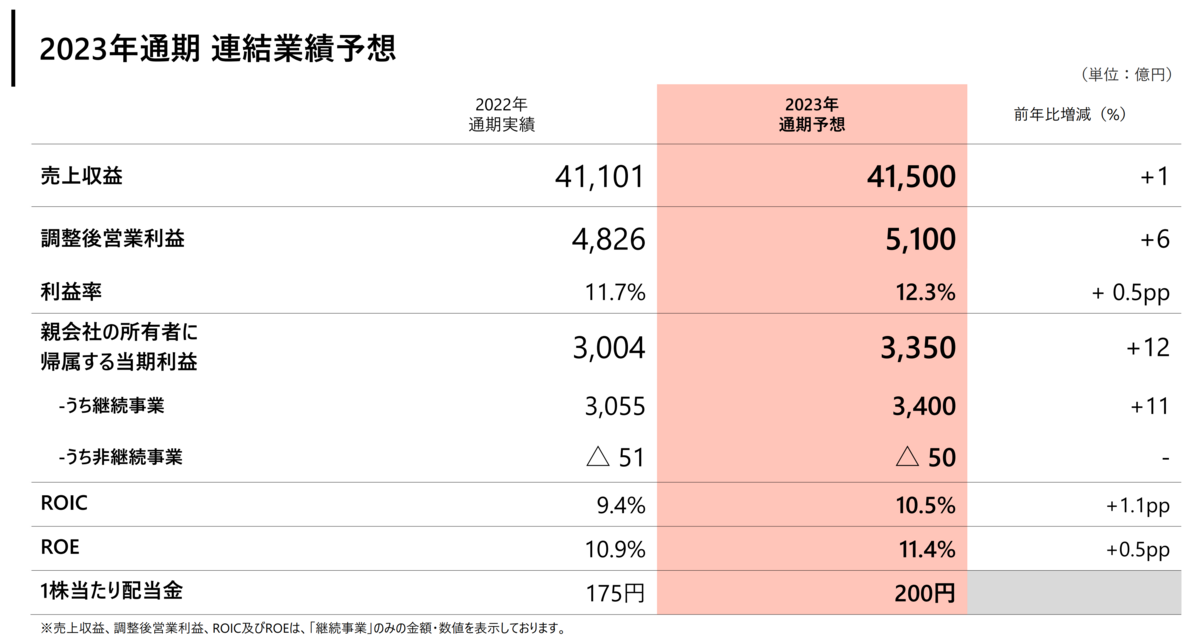

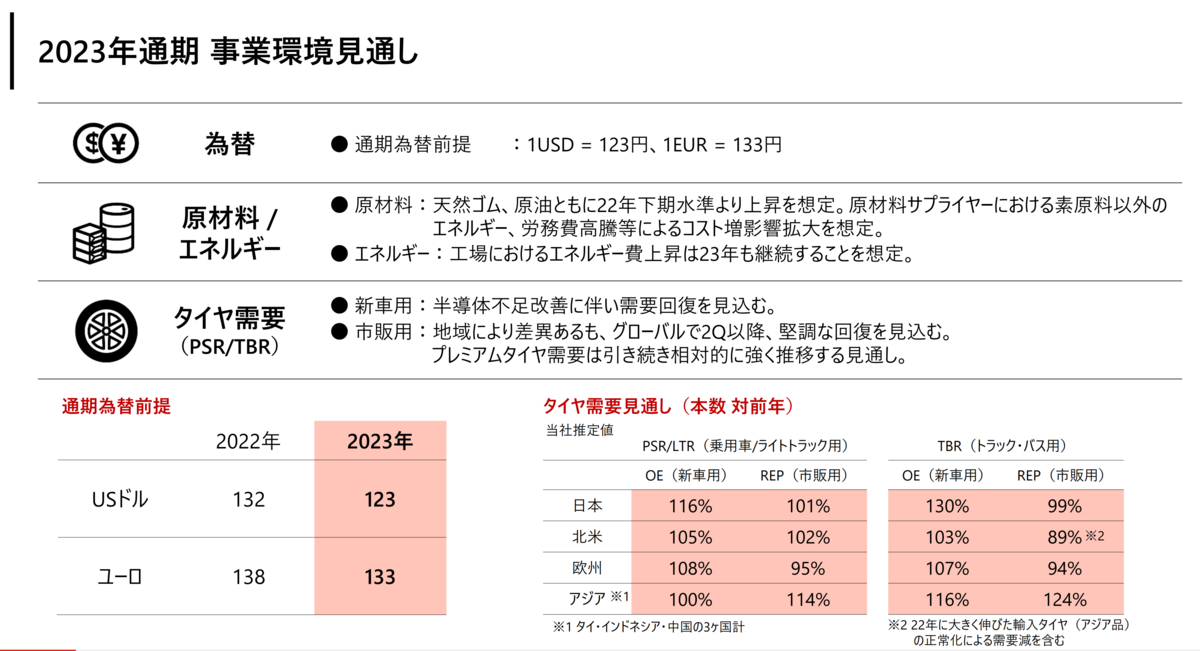

ブリヂストン(5108)が大幅続伸しています。

同社は、2023年12月期通期業績予想を発表し、売上4兆1500億円 営業利益5100億円になる見通しを公表しています。

また年間配当も175円→200円に増配することも発表しています。

半導体不足の改善により、新車用タイヤの需要回復を見込んでおり、乗用車、トラック・バス、鉱山・建設用などすべての分野のタイヤが前年を上回る見通しのようです。

また、為替も1㌦123円(前期132円) 1EU133円(前期138円)と固く見積もっていることがうかがえます。

同社の決算を受けて、同業の横浜ゴム(5101)、住友ゴム(5110)なども連想で物色されています。

TBSホールディングス(9401)が急騰しています。

同社株だけではなく、フジ・メディアHD(4676)、日本テレビHD(9404)、テレビ朝日HD(9409)、テレビ東京HD(9413)なども上昇しています。

日本民間放送連盟が、放送分野における外資規制に係る法令改正に対する意見書を総務省に提出したと報じられたのが発端のようです。

現在の法令ではテレビ局株について、外国人が議決権付き株式のうち20%以上を保有することが禁じられています。

放送株が総じて低PBRになっているのは、この規制が足かせになっているとの指摘もあり、規制緩和期待の思惑が広がったようです。

ただ、今回提出された意見書は、そこまで突っ込んだ内容ではなかったともいわれていて、各社上昇幅を縮小させて終わっています。

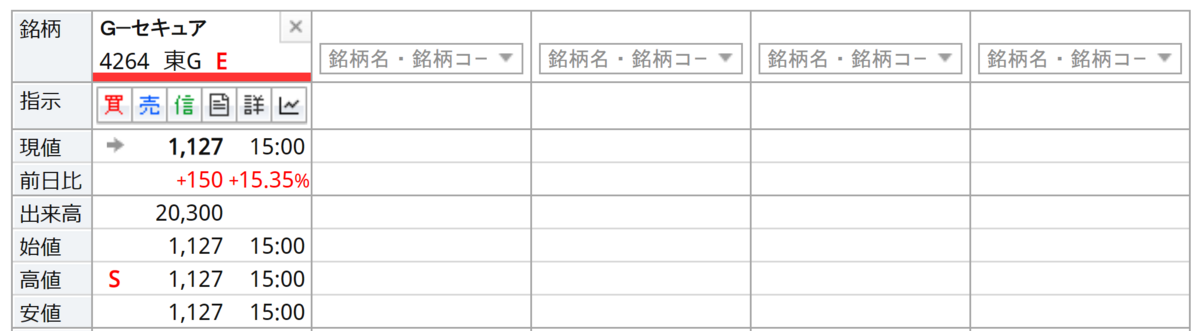

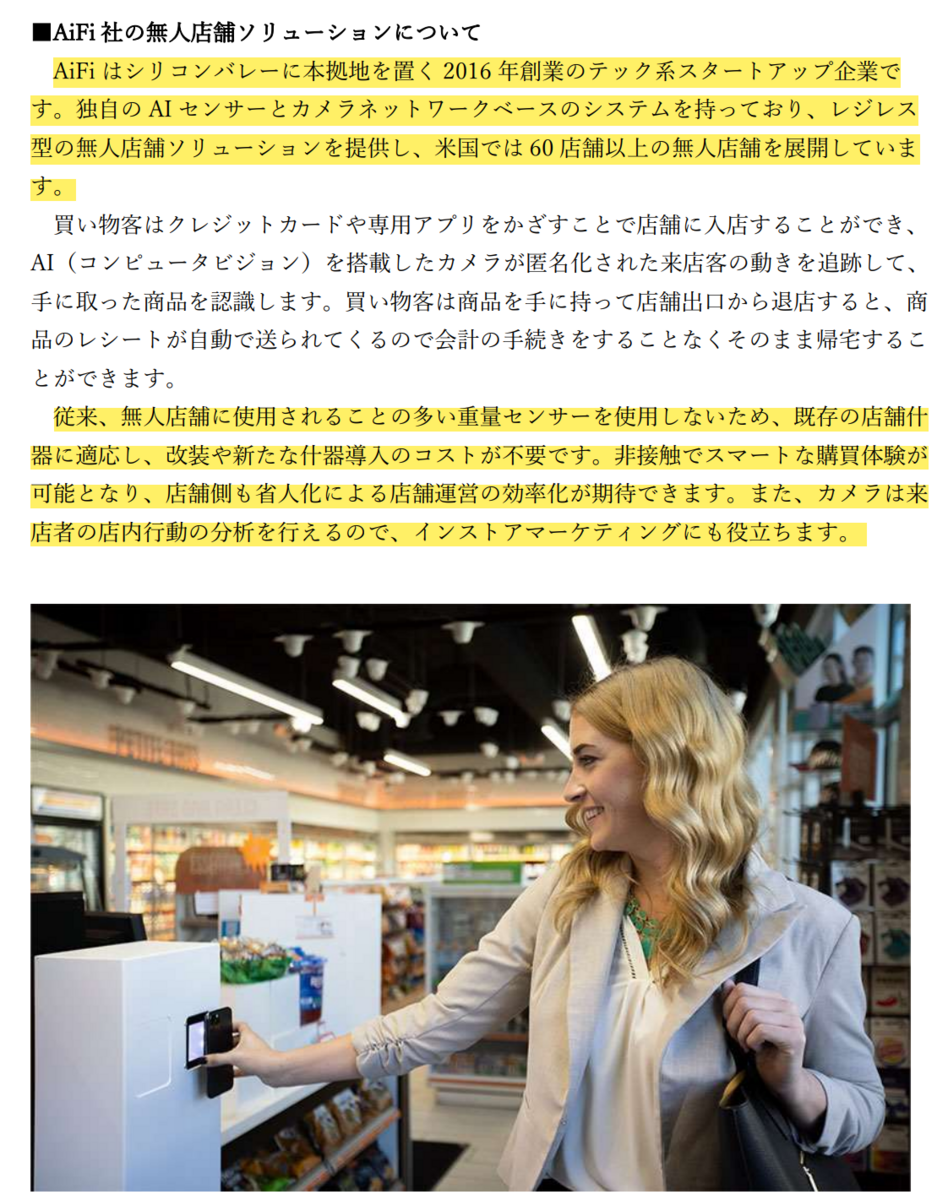

セキュア(4264)が場中値つかずのストップ高比例配分になっています。

同社は、AIを活用した店舗ソリューションを開発・提供する米AiFi社と無人店舗ソリューションの展開に向けて業務提携したことを発表しています。

同社は、自社で未来型無人化店舗の「SECURE AI STORE LAB」を運営してきましたが、提携で事業化に向けたスピードを加速させる予定です。

AiFi社は米国で60店舗以上の無人店舗を展開していて、導入に店舗改装や新たな什器導入のコストが不要なようです。

業容拡大に向けた期待が買いを呼び込んでいて、直近高騰したことからも、話題を呼びそうです。

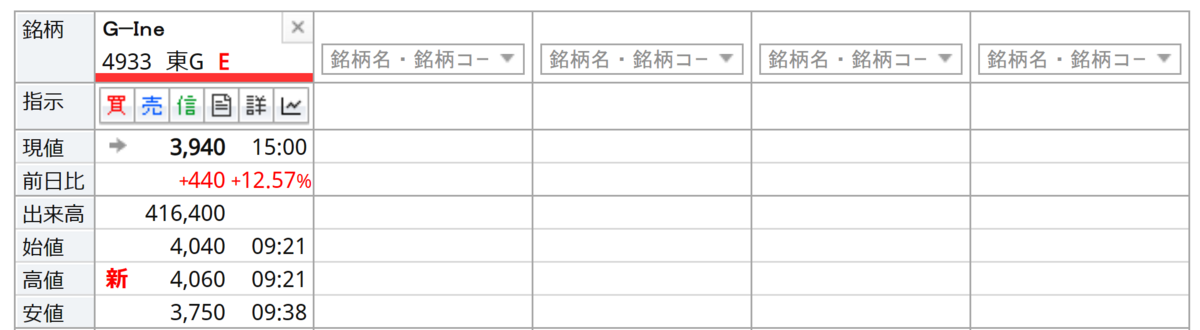

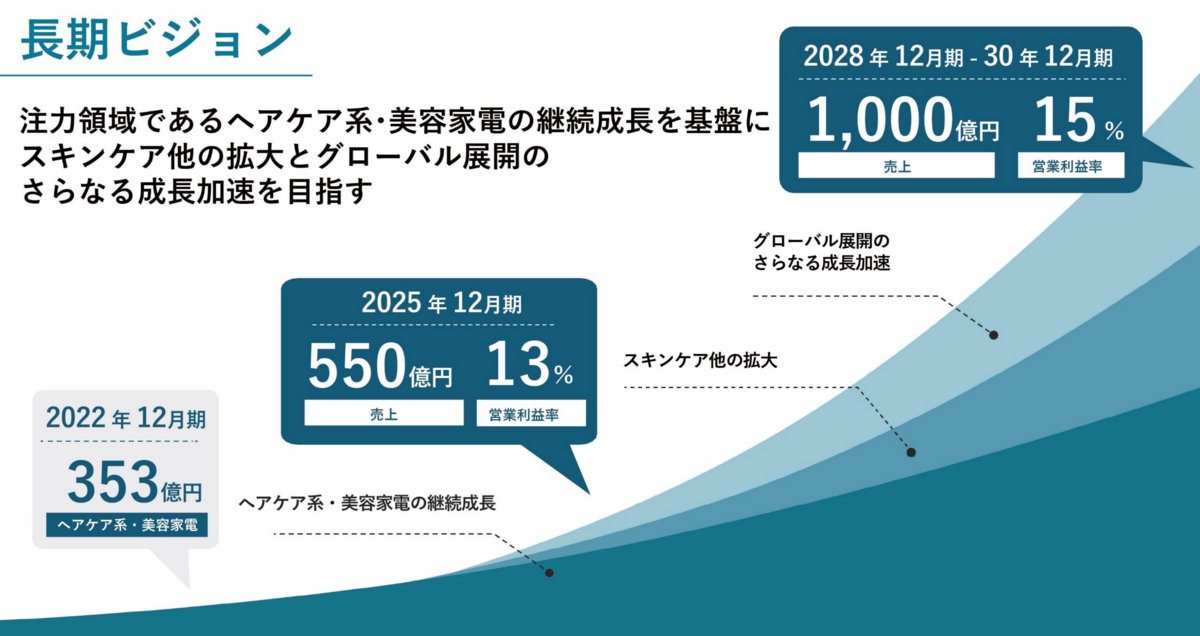

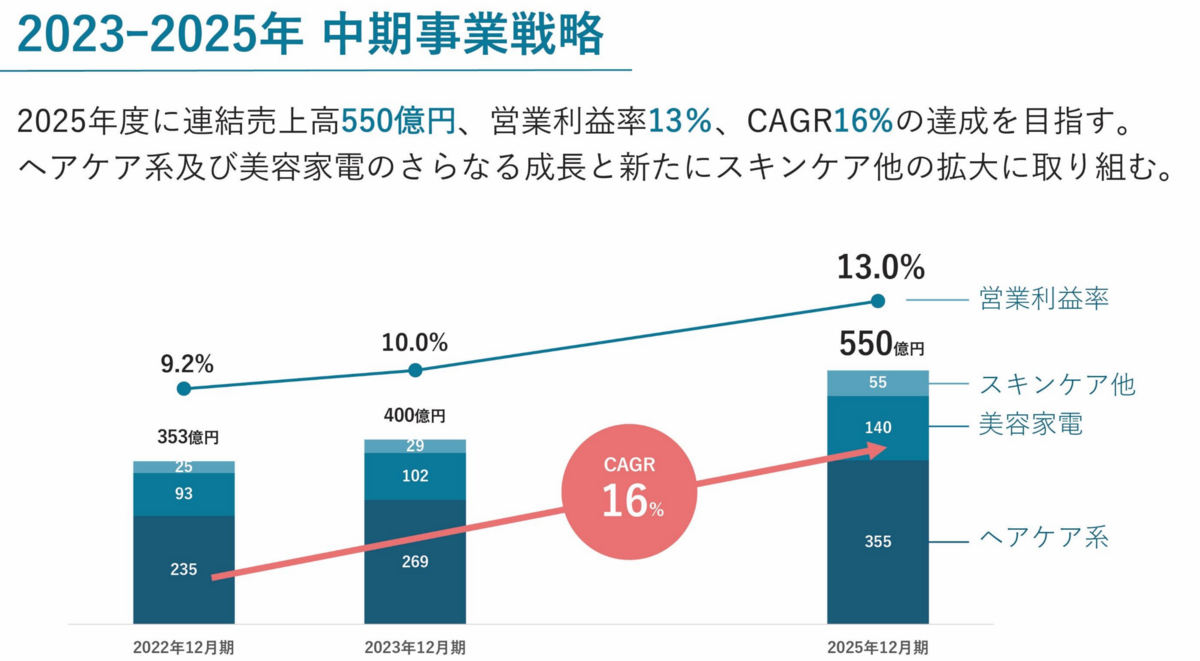

ヘアケア製品と美容家電を手掛ける I-ne(4933)が高騰し昨年来高値を更新しています。

同社は中期経営計画を発表し、2025年12月期最終年度の売上550億円、営業利益71.5億円と今期見通しの売上400億円、営業利益40億円から大幅増収増益になる計画を公表しています。

さらには、長期ビジョンとして2028年~2030年12月期において売上1000億円、営業利益150億円を目指すことも記されています。

市場期待を大幅に上回る計画表明が好感されていて、来週以降も見直し買いが継続するか注目されます。

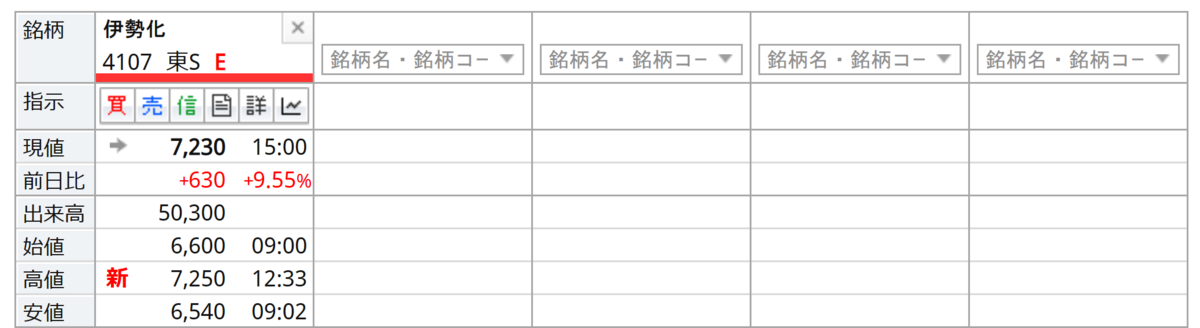

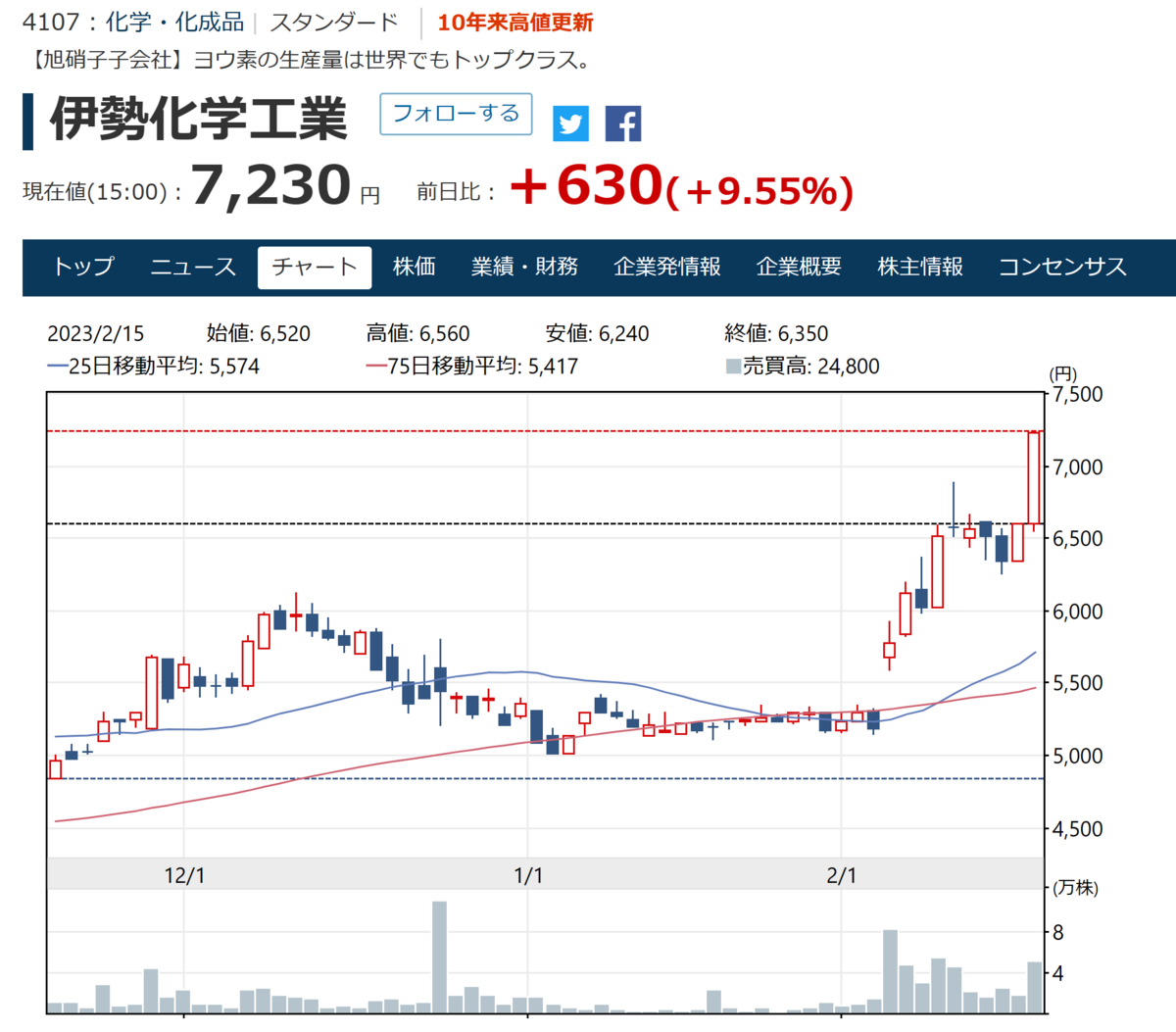

伊勢化学工業(4107)が高騰し、昨年来高値を更新しています。

大量保有報告書によると、アクティビストとして知られている米投資ファンドのコーンウォール・キャピタルが同社株の保有比率を6.15%まで増やしたことが明らかになっています。

コーンウォール・キャピタルは出光興産(5019)による東亜石油のTOBに物言いをつけ、東亜石油株を買い増し、TOBを不成立に追い込み、結果、出光興産にTOB価格を引き上げさせた経緯があります。

最近ではユニデンをTOBで非公開化した経緯もあります。

同社はAGC(5201)の子会社で、思惑買いに繋がっているようです。

同社は2021年5/20のこのブログでもTOBの可能性のある会社として紹介しています。

このようなアクティビストの登場は、まったく想定できませんでしたが、仮にこの時期購入していれば、余裕でダブルバガー達成になっています。

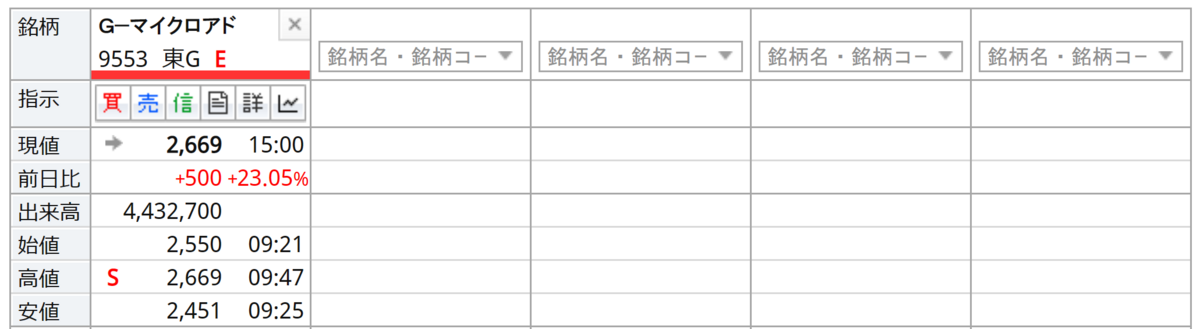

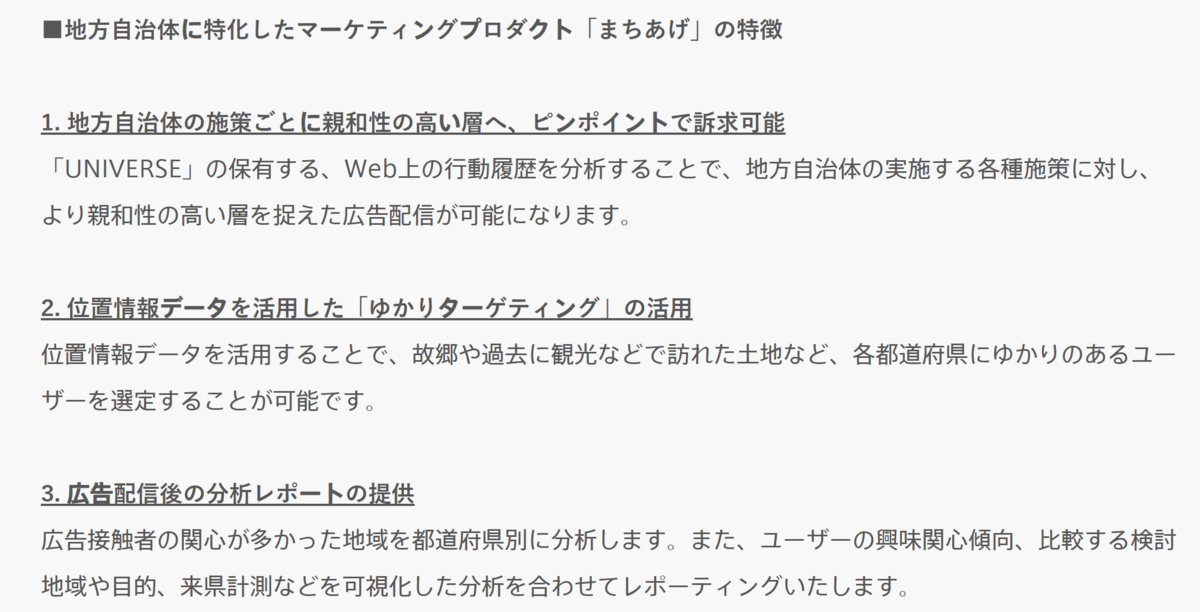

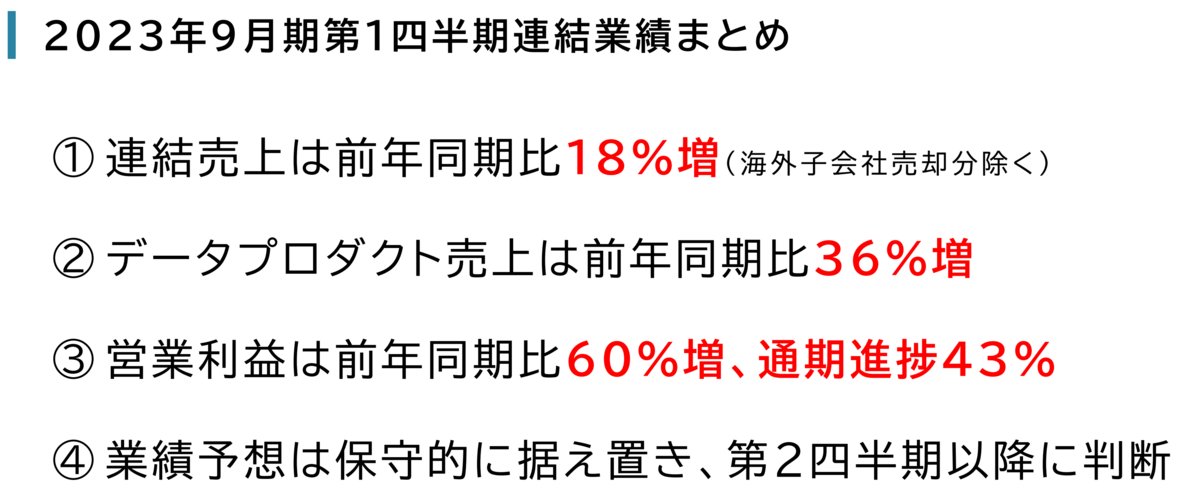

マイクロアド(9553)がストップ高まで買われ上場来高値を更新しています。

同社は地方自治体に特化したマーケティングプロダクト「まちあげ」の提供を開始すると発表しています。

ライフイベントに関連する「移住・旅行・ふるさと納税・帰省」などの需要に対し、地方自治体のニーズや課題に合わせた効果的なマーケティングを実現するとのことです。

同社は2/14に2023年9月期1Q決算を発表し株価が急騰してきています。

更なる上昇が継続するか注目です。

【テクニカル分析】

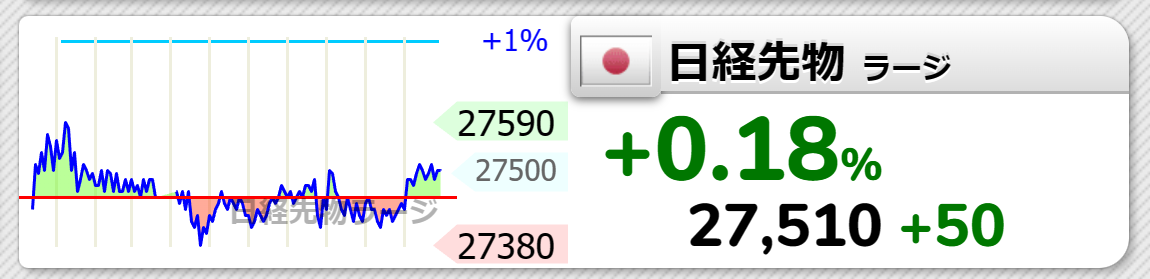

日経平均は反落!

ギャップダウンからスタートし、再び下向きに転じた5日線(27548円)を下回ってきています。

しかしながら、27500円下では買いが入り陽線を形成しています。

ナイトセッションの日経平均先物は27510円 +50円で戻ってきています。

引き続きレンジ相場が想定されますが、MACDがデッドクロスするなど、上値追いは難しい局面です。しかしながら、下値も75日線(27308円)、200日線(27257円)、25日線(27242円)が収れんしてきています。

27300円~27800円のレンジから放れた方向にトレンドを形成すると思われますので注視の必要があると思います。

【本日のトピック】

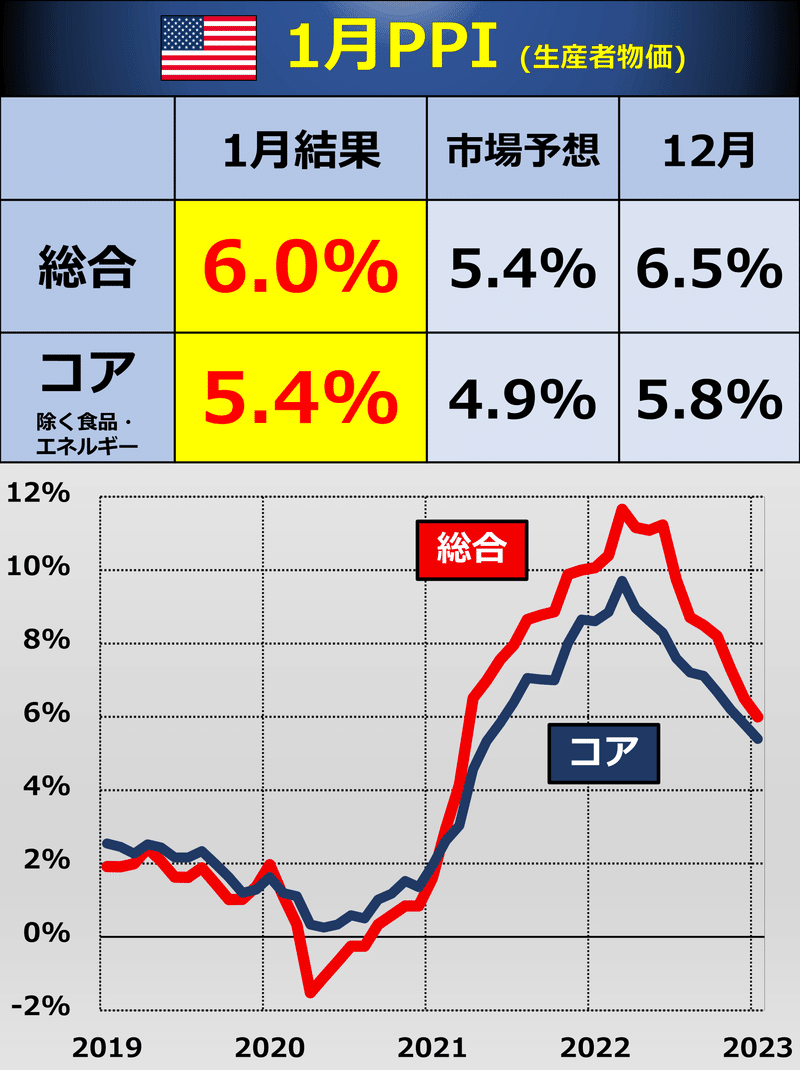

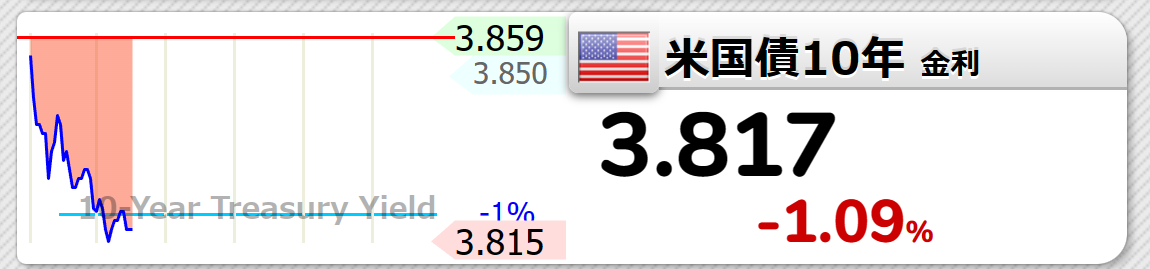

さて、2/16(木)に1月米PPI(生産者物価指数)が発表になりました。

結果は総合の市場予想が前年比5.4%であったのに対し6.0%、コアが4.9%に対し5.4%になっています。

CPI(消費者物価指数)とともに、インフレ鈍化は見られるものの、期待していたほどは鈍化していないという結果になっています。

これまで、FRBがなんと言おうと、マーケットは「利上げの早期打ち止め」及び、23年の「複数回の利下げ」を織り込んできました。

そのピークが先日の2月FOMCであり、パウエル議長が「財のディスインフレ」について言及したこからも、マーケットの見方は正しいという見方が広がっていました。

ところが、1月雇用統計50万人越え、名目総賃金の8.5%への上昇、ISM非製造業の急上昇、1月CPI、PPIの強さ、堅調な1月小売売上高など、2月のFOMC以降、市場が望むインフレ・ピークアウト・ストーリーを不安にさせる経済指標の発表が相次いでいます。

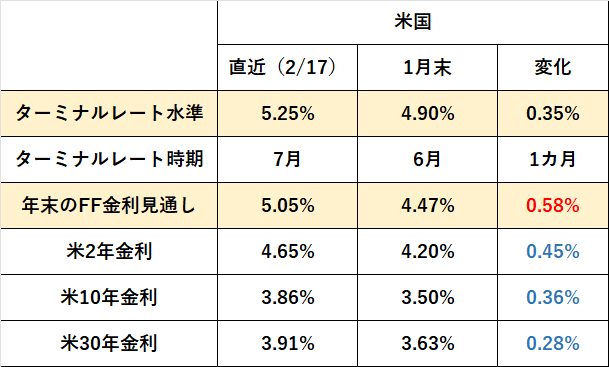

上記はFF金利の織り込みがどのくらい変化したかを示した図です。

ターミナルレートは、1か月も経過していないのに35bpも上方シフトし、昨年12月のFOMCにおけるドットチャートの中央値である5.125%をも超えています。

先般のFOMC以降は3月のFOMCで利上げ打ち止めか?という予想もありましたが、いまでは、6月~7月までの利上げ継続が織り込まれています。

そして、最も大きく変化したのは、今年の年末のFFレートの水準です。1月末は4.4%台であったのが、足元では5%を超えています。

1か月足らずで約60bp以上も修正されたことになっています。

つまり、マーケットは完全にFRBの見通しに寄り添ってしまったということです。

このような状況の中、タカ派で知られるセントルイス連銀のブラード総裁は、3月FOMCの利上げを0.25%ではなく0.5%の利上げを支持すると表明し、政策金利をできるだけ早く5.375%まで引き上げることが望ましいとコメントしています。

同じくタカ派で知られるクリーブランド連銀のメスター総裁も0.5%の利上げを支持しています。

政策金利が5.375%まで上昇するという見通しは、さすがにマーケットも織り込みきれていません。

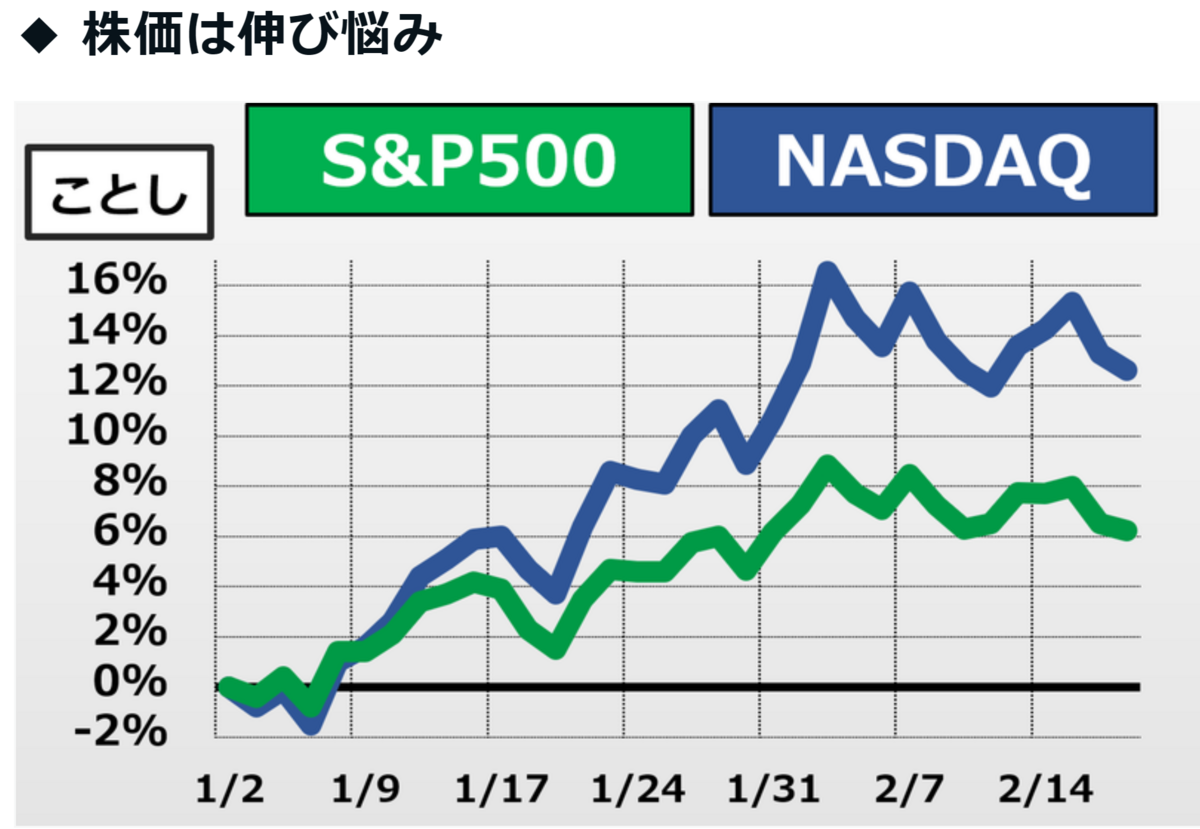

株式マーケットも、利上げが警戒されて軟調な展開になっています。

ただ、米株市場は、1月急上昇した割には調整が浅く収まっているように見えます。

米株市場が底固い理由としては、以下の3点があげられます。

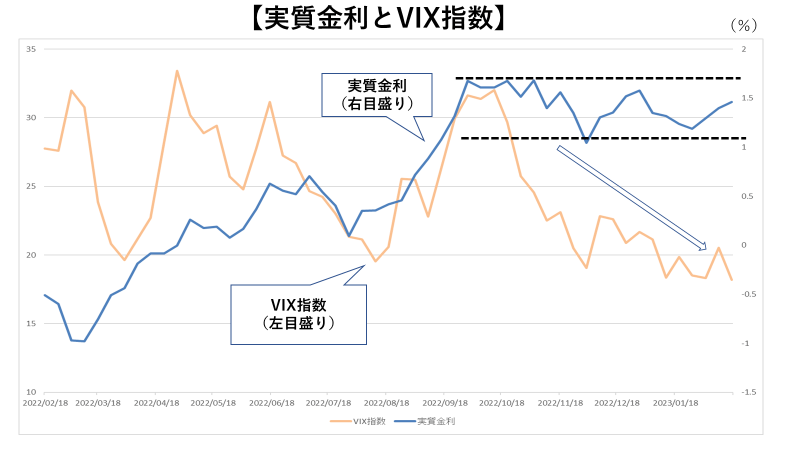

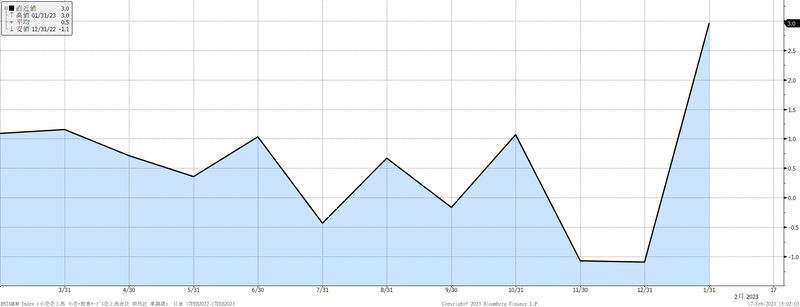

①実質金利のレンジ内推移

上記は、実質金利(青ライン)とVIX指数(オレンジライン)の相関図です。

昨年の秋口以降は、実質金利が1.7%台まで急上昇し、VIX指数も30越えまで上昇したことがわかります。

債券市場の変動が株式市場にパニックを引き起こしたということです。

足元では、実質金利は1.5%台まで上昇してきましたが、レンジの範囲内に収まっていて、VIX指数も低下していることがわかります。

逆を言えば、実質金利が1.7%を超えて、2%を超える展開になれば、株式市場は急落すると思われます。

期待インフレ率があまり変動しないことを仮定すれば、米長期金利が4.1%を超えていくような局面になれば、米株市場は急落する可能性が高いことは覚えておくべきことと思います。

②米国経済の強さ

米国経済は、これまでのインフレの歴史の中でも、異例の強さをしめしています。

この背景には、昨日のブログにも書きましたが、コロナ補助金の影響でキャッシュが潤沢で消費が落ちないことがあげられます。

加えて、人手不足で賃金が上昇しているため、最近では痛みすら、ほとんどない「ノーランディング」、米国がこれまでより高いインフレ率を許容する「高圧経済」の実現を指摘する向きもあります。

インフレ率が4%程度であろうが、それを上回る賃金上昇率があれば、潜在成長率を上回る経済成長持続が可能というシナリオです。

かって、FRB前議長のイエレン氏が目指していた経済環境です。

コロナ補助金の余剰貯金が枯渇するのは年後半と予測されています。

上記米国小売売上高も、1月は前月比3.0%増に上昇しています。

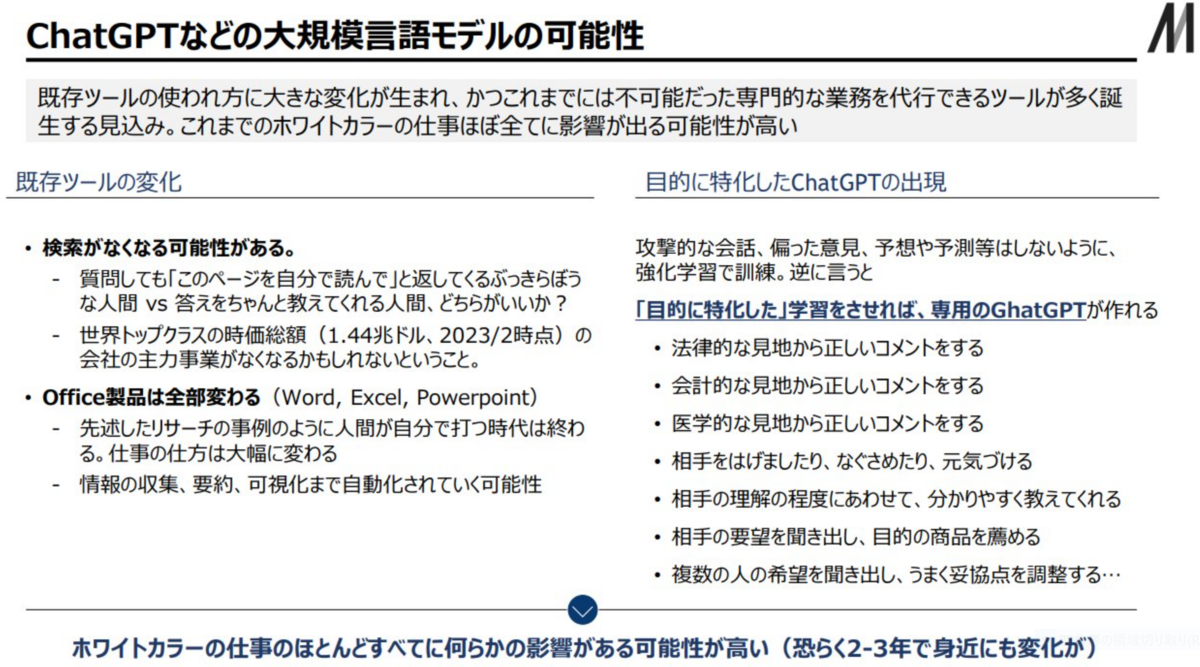

③新しいイノベーション

言うまでもなく、ChatGPTなどの大規模言語モデルの登場です。

大規模言語モデルの潜在成長性にはもの凄いものがあり、既存のビジネスモデルが壁にぶつかっているGAFAMの新たな成長ストーリーになり得ます。

ソフトバンクの孫社長は、早くからAIの潜在成長に目をつけていたものの、結局、世界を変えるようなテクノロジーは米国から生まれるということです。

こうしたAIは、あらゆるサービスに対するディスインフレ効果を及ぼすことになると思います。

いずれにしても、今回のCPIを受けて、昨年11月からのインフレが順調に鈍化していくシナリオは崩れたとみるべきでしょう。

問題は、ここからのインフレ動向です。

ゆっくりでも低下し、それに米国経済が耐えられるのであれば、「高圧経済」の実現と共に米国経済は新しいステージに入ると思われます。

しかしながら、インフレ低下が再加速ということになり、FRBが再び利上げを積極化せざるを得ない状況になるのなら、ハードランディングもやむなしと思われます。

米市場は、注意深く見極めるステージに入ったと思います。