稚内-利尻島-礼文島-札幌レンタカーの旅に出ます。

ウニホタテイクラ満喫の旅⁉

ブログは8/6(火)から再開します。

7月25日(木)

【日経平均寄与度ランキング】

【業種別】

【ヒートマップ】

【売買代金】

【騰落レシオ】

【空売り比率】

【米株市況】

【恐怖指数】

【Fear and Greed Index】

Fear and Greed Index - Investor Sentiment | CNN

【個別株】

睡眠センサーを開発するエコナビスタ(5585)がストップ高まで買われています。

同社は、24日引け後に、エーザイ(4523)と認知症領域でエコシステム構築を目指した業務提携契約を締結すると共に協業を開始したと発表しました。

同社が展開する「ライフリズムナビ」や特許技術「認知症予測モデル」と、エーザイが保有する脳の健康度セルフチェックツール「のうKNOW」を用い、高齢者施設の入居者に対して認知機能の変化への気付きを促す実証実験を推進します。

将来的に健常な高齢者も対象としたMCI・認知症発見の早期化に向けた共同研究や、認知症予測モデルの在宅介護領域における適用可能性の検討などを進めていく方針です。

業容拡大を好感視する買いが向かい株価は新展開が期待できそうです。

小林製薬(4967)が大幅続伸しています。

24日引け後に、アクティビストとして知られる香港のオアシス・マネジメントが、同社株に関し新たに5%を超えて保有していることが明らかになりました。

関東財務局に提出された大量保有報告書によると同アクティビストの保有割合は5.20%となり、保有目的の項目には「ポートフォリオ投資および重要提案行為」と記載されています。

「紅麹」成分入りのサプリメントを巡る健康被害問題により、経営トップから創業家が退くことになった直後のタイミングでもあり、思惑買いを誘う展開にもなっているようです。

⚫︎小林製薬

— ちょうなん貴則|墨田区議会議員 (@Takanori_Chonan) 2024年7月24日

大事なことを言います。

小林製薬は…

ヨウ素によって新型コロナウィルスを不活化できることを発見した日本が誇る素晴らしい会社です。

基礎研究に積み重ねによって

多くの人の命を守る術を発見した、素晴らしい会社です。

pic.twitter.com/Wmg35YIYyS

ネット上では、ワクチンビジネスの弊害となり、天下りを受け付けない同社が厚労省と医師会(武見と河野)から迫害を受けているという論調をよく見かけます。

今、政府はあり得ない状態にあります。

— ひで2022真実を追求 (@hide_Q_) 2024年7月5日

厚生労働大臣 武見「ワクチン強制あり得る。」pic.twitter.com/Xg6Kope59w

真偽はわかりませんが、株価は世論を映しているように感じます。

大栄環境(9336)が大幅上昇しています。

SBI証券が中長期的成長力がある環境関連企業として、同社の投資判断を新規に買い、目標株価4,100円でカバレッジを開始しています。

最終処分場を持つ強固なビジネスモデルが魅力的で、プラスチック新法による新たな事業拡大のチャンスが高まっていると指摘しています。

また、公民連携による重要なインフラ企業になる可能性が高いとの見方も示しています。

同社は8月8日に1Q決算発表を控えていますが、同証券ではカタリストは短期的には1Q決算数値が通期会社計画に対し進捗度が高い場合であり、大型M&Aの実施のリリースもカタリストとなろうと指摘しています。

逆にダウンサイドリスクは短期的には1Q決算数値が会社計画に対し進捗度が低い場合であると指摘しています。

株価は、3月に付けている上場来高値2,874円を超られるかが注目されます。

東北新社(2329)が後場の売買再開から一気にストップ高を付けています。

同社は24日引け後に、大株主でシンガポールの投資会社である3Dインベストメント・パートナーズから非公開化に向けた提案を受けたと明らかにし、提案への対応を検討する特別委員会を設置すると発表しました。

更に今朝方には3Dインベストメントは同社に対し、1株600~650円の買収対価で非公開化を行うことを提案したと報じられています。

この報道を受け同社株は8時55分から売買停止となっていましたが、同社は報道の内容にに付いて事実だというコメントを後場にリリース。

これを受け13時46分に売買が再開されストップ高で寄り付き、そのまま張り付いています。

既に3Dインベストメントによる提案価格を上回っていることから、今回提案された価格では安過ぎると見る向きが多い様子です。

【テクニカル分析】

日経平均は7営業日大幅続落!

75日線(39,083.95円)を寄り付きから割り込み、ほぼ安値引けとなる大陰線を形成しています。

7月19日の週の投資主体別売買状況が発表になりました。

海外投資家が売り越しに転じているのに対し、個人が信用で買い向かっています。

下落と共に、信用買い残が積み上がる、典型的な下落パターンに陥っています。

本日は売買代金が5兆2,000億弱まで膨れ上がりましたので、多少整理が進んだかもしれません。

ただ、リバウンドに入ったとしても、当面、下落に転じた25日線(40,091.99円)までであり、中期的には200日線(36,656.15円)が意識される動きになると思います。

反発のきっかけは、日銀が追加利上げを見送り、FRBが利下げを実施する8/1でしょうか?

仮に、日銀が追加利上げを実施し、FRBが利下げを見送るようなら「〇〇ショック」と名がつく下落があるかもしれません。

【本日のトピック】

さて、半導体関連には、厳しい逆風が吹いています。

①高水準のPER

②米国による対中半導体規制強化懸念

③中国景気悪化懸念

④高水準の信用買い残

⑤TSMC決算から類推されるエヌビディアの利益率低下懸念

などでしょうか?

ところが、その半導体関連に新たな懸念が追加される可能性がでてきました。

23日、MetaはチャットGPT-4oを凌ぐ性能のAIモデル「Llama3.1」をオープンソース(無料)公開すると発表しました。

利用者にとっては、うれしい話ですが、これまで、自社でAIを開発し、自社製品として囲い込みを図ろうとしていたマイクロソフトやアップル、アマゾンなどにとっては、たまったものではありません。

例えば、AI搭載パソコンなどは、AIが無料で誰でも使えるなら、付加価値を払ってまで買わなくなります。

そして、競争がなくなれば、AI半導体のエヌビディアの利益率が低下することになり、ゆくゆくは、AI半導体のシリコンサイクルが終わる可能性がでてきます。

今のところ、「Llamaは、開発者にとって大きな負担となる。不透明すぎて安全に使用できない」ともいわれており、オープンソースであっても、すぐに幅広く普及するものではないかもしれません。

しかしながら、ザッカーバーグ氏は「当社の見積もりでは、405Bモデル上で推論を直接実行する場合、GPT-4と比べて50%安価になるだろう」と語っており、今後の半導体動向に大きな影響を与えてくる可能性があると考えます。

「へたなナンピンスカンピン」と言われないように、半導体関連については、少なくともエヌビディアの決算を待つべきと考えます。

7月23日(火)

【日経平均寄与度ランキング】

【業種別】

【ヒートマップ】

【売買代金】

【騰落レシオ】

【空売り比率】

【米株市況】

【恐怖指数】

【Fear and Greed Index】

Fear and Greed Index - Investor Sentiment | CNN

【個別株】

日本郵船(9101)が大幅反発しています。

同社は、22日、2025年3月期(今期)の連結純利益が前期比71%増の3,900億円になりそうだと発表しました。

従来予想(2450億円)から上方修正し、市場予想であるQUICKコンセンサスの3227億円(5日時点、7社)を上回っています。

円安に加えてコンテナ船の需給逼迫および運賃市況が期初の想定を上回ったことなどが上方修正要因としています。

配当見通しは修正していませんが、同社は連結配当性向30%を目安としていることから、今回の上方修正により1株年間配当は250円超になる計算です。

東海東京インテリジェンス・ラボの加藤誉之アナリストは「利益増によって配当積み増しなど一段の株主還元に対する期待が市場では高まっており、海運株は足元で買いが向かいやすい」とみています。

同社の1Q決算は8月5日に予定されており、注目されます。

横浜ゴム(5101)が反発しています。

同社は、22日に米タイヤ大手グッドイヤーが手掛ける鉱山・建設機械向けのタイヤ事業を買収すると発表しました。

これまで課題となっていた鉱山用車両・建設用車両タイヤを強化し、グローバル展開を加速するとしています。

買収額は9億500万㌦になり、事前にブルームバーグが報じていた10億㌦~15億㌦より小さいものになりました。

買収負担への懸念から同社株は下落が続いていましたが、実際の買収額が報道ほど大きくなかったことから買い戻す動きが出ているもようです。

野村証券の石本渉リサーチアナリストは22日付のリポートで、買収金額について「(買収事業の)EBITDA(利払い・税引き・償却前利益)マージンが19%と高く、乗用車用タイヤよりも高い市場成長を考慮すると割高感はない」との見方を示しています。

ピクスタ(3416)がストップ高まで買われています。

同社は、22日引け後に、大口受注を獲得したと発表しました。

受注製品は画像・動画素材で受注額は約3億6,000万円、売上計上時期は2024年12月期第3四半期を予定しています。

今期の業績予想には織り込まれていない案件であり、業績予想修正に関しては現在精査中とのことです。

増額修正を見込んだ買いが集まり、本日は161万株超の買いを残しており、株価は4桁台を切り上がりそうです。

https://www.jamco.co.jp/

ジャムコ(7408)が急反発し、年初来高値を更新しています。

米ボーイングは、英国の首都ロンドン郊外のファンボローで22日開幕した世界最大級の航空ショー「ファンボロー国際航空ショー」において、日本航空(JAL)から主力中型機である「787-9」を最大20機受注したと発表しました。

JALは国内線向けにボーイングの「737-800」の後継機として、26年度から「737MAX8」を21機導入することも決めています。

ボーイングは大韓航空からの航空機の受注に付いても発表しており、航空会社による新たな航空機の導入に向けた動きが広がる中、航空機関連株に関心が向かった格好です。

同社株の他、本日は東邦チタニウム(5727)も物色されています。

【テクニカル分析】

日経平均は小幅続落!

ギャップアップからスタートするも、25日線(40,093.13円)に頭を抑えられる形で、値を消し、ローソク足は陰線で終わっています。

「陰の陰はらみ」を形成しており、明日の足形が注目されるところです。

「陰の陰はらみ」は底値圏で見られれば、反転のシグナルになることも多いのですが、売買代金が3兆4,885億円と薄商いで、セリングクライマックスを感じさせません。

75日線(39,107.16円)を下値支持線として、しばらく持合いの日柄調整が進むものと思われます。

【本日のトピック】

さて、22日のフィラデルフィア半導体指数(SOX指数)は4%の大幅高になりました。

ところが、本日寄り付きから前場終値まで下落率の高かった銘柄を並べてみると、SOX指数の影響を受けそうな半導体関連が多く並んでいることがわかります。

恐らく、考えられる理由としては中国市況であると思います。

中国人民銀行(中央銀行)は22日、追加利下げに踏み切りましたが、利下げ幅が0.1%に留まったからか、中国市場は大きく下落しています。

中国政府は景気減速を危惧しながらも、人民元の下落や商業銀行の利ザヤ縮小の板挟み状態で、小幅の追加利下げに留めるしかないという苦境に陥っていることが伺えます。

本日、下落率の高かった半導体関連の売上高構成比を見ると、台湾や中国の比率が高いことがわかります。

一時期持ち直す動きが見られた中国市況ですが、再び景気減速の危機にさらされているようです。

そして、トランプ前大統領が再選した場合、中国ビジネスは、ますます厳しくなる可能性があります。

更には、年初来高値からの下落率の高い銘柄は、信用買い残が高水準になってしまっている銘柄が多いことがわかります。

(EX,年初来高値から38%も下落しているレーザーテックは1,003億円も買い残が残っています。)

追証に追い込まれた人もいるでしょうし、少しでもリバウンドすれば売りたいと思う売却予備軍が多くいるため、信用買い残の整理が済まない間は、かってのような上昇は望めません。

半導体関連は、安易に値ごろ感で買い向かうのではなく、落ち着きを確認してからのほうがいいように思います。

[ブログ:g:6653812171399746440:バナー]

[ブログ:g:12921228815711356133:バナー]

[ブログ:g:11696248318755930655:バナー]

7月22日(月)

【日経平均寄与度ランキング】

【業種別】

【ヒートマップ】

【売買代金】

プライム売買代金3兆3,000億円台まで低下。

【騰落レシオ】

【空売り比率】

【米株市況】

【恐怖指数】

【Fear and Greed Index】

Fear and Greed Index - Investor Sentiment | CNN

【個別株】

九州旅客鉄道(9142)が5日続伸し、年初来高値を更新しています。

同社は、19日、2025年4月からの運賃引き上げを国土交通省に申請したと発表しました。

運賃引き上げは1996年以来約29年ぶりとなるとのことです。

値上げ幅は平均約15%で初乗り運賃は現行より30円高い200円となる予定です。

テレワークの浸透などにより、輸送需要が新型コロナウイルス禍前の水準に戻らないと想定されるほか、電気料金や物価高による経費の増加が見込まれます。

車両の設備更新や修繕、職場環境の改善のため値上げを決断したようです。

SMBC日興証券の川嶋宏樹氏は19日付リポートで、同証券では値上げで2027年3月期から年100億円の増収効果を織り込んでいたとしたうえで、申請通りに認可されれば想定よりも1年早く業績に寄与し始めると指摘しています。

B‐R サーティワン アイスクリーム(2268)が、一時ストップ高になるまで買われ、年初来高値を更新しています。

同社は、19日、2024年12月期第2四半期累計の決算を発表し、連結経常利益が、前年同期比81.8%増の15.3億円に拡大し、通期計画の19.6億円に対する進捗率は78.5%に達しています。

店舗オペレーション力や改装によるブランド価値の向上、デジタル強化策などが奏功したほか、他社とのコラボレーションやサーティワンの強みを生かしたフレーバー訴求の新キャンペーン投入、更には商品ラインアップの強化などにより客数が増加し、既存店売上高が34ヵ月連続増となっています。

また、各地で猛暑日を記録したこともあり、猛暑関連の一角としても買いが向かいました。

ただ、株価は、やや過熱感が警戒される水準で注意が必要と思われます。

AIAIグループ(6557)が場中値つかずのストップ高比例配分になっています。

同社は19日引け後に、2024年9月30日を基準日として1株から2株へと株式分割の実施を発表しました。

また、2024年9月末時点の株主から株主優待制度を導入すると発表し、毎年3月末および9月末時点で300株以上を保有する株主を対象に一律で各15,000円分(年間合計3万円分)のQUOカードを贈呈します。

更には、 同時に、独立系投資銀行のストームハーバー証券(東京都港区)と業務協力に関する覚書を締結すると発表しました。

両社それぞれが有するリソースの連携やノウハウ及びネットワークの相互活用を行うことで、AIAIグループにおけるM&A戦略を強化し、新たなM&Aスキーム及びM&Aに伴う資金調達スキームなどを考案・構築することを目指すとしています。

株価は75日線(1,175.09円)を突破しており、新展開入りも期待できそうです。

企業のブランディング支援を手掛ける揚羽(9330)がストップ高まで買われています。

同社は、22日、位置情報データを用いたソリューションを提供するブログウォッチャー社と業務提携契約を締結したと発表しました。

ブログウォッチャーは、リクルート(東京都千代田区)と電通(東京都港区)のジョイントベンチャーで、位置情報データに基づいた精度の高いWEB広告配信に強みを持ちます。

今回の業務提携により同社とブログウォッチャーの相互送客に加えて、両社の強みである「採用×マーケティング」によって企業の採用活動支援がより強固になると判断したとしています。

本日の株価は寄り付いても即ストップ高に戻すことを繰り返しており、強い上値追い志向を示しています。

【テクニカル分析】

日経平均は大幅続落!

ギャップダウンからスタートし、寄り付きから25日線(40,033.45円)を割り込む大陰線を形成しています。

下落トレンド時は25日線は下値抵抗線になりにくく、上値抵抗線として機能しやすいことが知られています。

空売り比率が44.1%まで上昇してきましたので、明日はショートカバーが入りやすいところですが、目先戻りは25日線までと意識しておいたほうがいいかもしれません。

下値メドは75日線(39,105.26円)あたりになりそうですが、日経VIが20を超えてきており、思わぬ下落に見舞われる可能性もありますので注意が必要です。

【本日のトピック】

さて、バイデン大統領が正式に大統領選挙から撤退することを発表しました。

後任候補にハリス副大統領を支持することを明らかにしています。

バイデン大統領は、この先のスピーチで撤退したことを忘れて、「私は降りていない。大統領選に勝つ!」と失言したとのことですから、かなり、痴ほうが進んでいるようです。

Live shot at the Democratic party pic.twitter.com/zQQQinU7Xb

— Not Jerome Powell (@alifarhat79) 2024年7月21日

やはり、オバマ元大統領に見捨てられたのがショックだったのでしょうか・・・?

ハリス副大統領が正式に後継候補に指名された場合、民主党は、黒人・女性・南アジア系のハリス氏が人種差別、性差別、政治家としての実績不足という壁を乗り越えて、共和党のトランプ前大統領を打ち負かすというシナリオに賭ける歴史的な博打にでることになります。

現状、バイデン大統領よりは、支持が高いものの、トランプ前大統領に比べれば見劣りするのは否めないところです。

ハリス氏で大統領選を戦うのであれば、目先、誰を副大統領候補に据えるかが注目になりそうです。

可能性は低いものの、トランプ前大統領より人気があると言われている、オバマ元大統領夫人であるミシェルオバマ氏を擁立できれば面白いことになるかもしれません。

本人は大統領候補を頑なに固辞しているようですが、副大統領ならという淡い期待もあるようです。

ミシェルオバマ氏はトランスジェンダーであるという説もあるようですが・・・

いずれにしても、本日のマーケットでトランプトレードの巻き戻しが見られたように、しばらくは先行きの見通しが不透明になり、相場の上値も重くなりそうです。

売買代金も、本日は3.3兆円まで減少しており、相場上昇を牽引してきた海外投資家が慎重姿勢に転じてきたことが伺えます。

値ごろ感で安易に買いに入るのは危険かもしれません。

7月19日(金)

【日経平均寄与度ランキング】

【業種別】

【ヒートマップ】

【売買代金】

【米株市況】

【恐怖指数】

【Fear and Greed Index】

【個別株】

NexTone(7094)が場中値つかずのストップ高比例配分になっています。

同社は、18日、動画投稿サイト「ユーチューブ」での著作権使用料を、日本だけでなく全世界から直接徴収すると発表しました。

同社は、これまで海外地域では、現地の著作権管理事業者などを介して著作権使用料を徴収していました。

今後は国内と同様にデータシステムを活用し、同社の管理する音楽作品などが用いられた動画の特定精度の向上を図るほか、動画の視聴回数に応じて使用料を著作権者に分配する仕組みを適用する方針です。

2025年3月期の損益状況に及ぼす影響は軽微なものと見込んでいるとのことですが、収益拡大に繋がるとの期待もあるようで好材料視されたようです。

アイザワ証券の三井郁男投資顧問部ファンドマネージャーは「作品使用の特定精度向上は、著作権者にとってもネクストーンに著作権管理を任せるメリットが増す。同社の扱う作品数が増え、収益拡大につながるとの期待もある」と話しています。

なお、同社は8月8日に2025年3月期第1四半期決算の発表を予定しています。

リベルタ(4935)がストップ高まで買われ、年初来高値を更新しています。

同社が、12日に発表した「FREEZE TECH 衣類用冷感ミスト」の累計販売本数32万本突破を好感した買いが入っていることに加えて、本日は午前中に株主に向けた抽選式記念品の贈呈を発表しており、好感されているようです。

2024年6月30日時点の株主で、オンラインショップ「Liberta! ONLINE STORE うれしいコトうれしいモノ」に会員登録済みの人を対象に、抽選により500人に「FREEZE TECH 衣類用冷感ミスト 150ml」と「FREEZE TECH ACCESSORY LINE 冷感アームカバー 両腕用 Mサイズ」の「“酷暑を乗り切る!”FREEZE TECH アイテム詰め合わせ」を贈呈する予定です。

株価は、差し引き28万株超の買いものを残して終えており、青天井圏で更に上値を伸ばしそうです。

高度医療まで対応する動物病院を運営するWOLVES HAND(194A)がストップ高まで買われています。

同社は18日引け後に、Cancer Precision Medicineと獣医療分野におけるリキッドバイオプシーによるがんの早期発見に係る共同研究契約を締結したと発表しました。

リキッドバイオプシーは、血液などの体液を用いて疾患の診断や治療法の選択、治療効果の予測などを行う技術です。

獣医を中心とした臨床基盤および治験機会をより効率的に活用し、多額の資金を調達することなく動物医療の収益拡大に繋げると共に、イヌやネコなどの動物のがんの早期発見に貢献していくとのことです。

株価は、目先勢いがどこまで続くか注目されます。

江崎グリコ(2206)が大幅続伸しています。

米投資ファンドのダルトン・インベストメンツが同社株の約5%を保有する大株主となったことが、18日、ダルトンが関東財務局に提出した大量保有報告書で判明しています。

保有目的は株価が過小評価されており魅力的な投資機会であると考えて長期的に保有することとしています。

株価は、高寄り後に日足陰線を強いられており、年初来高値を目指すには早期に底を固めることが必要になりそうです。

【テクニカル分析】

日経平均は3日続落!

ギャップダウンからスタートし、一時25日線(40,002.07円)や節目の40,000円を割り込むも、持ち直し、ローソク足は陽線で終わっています。

ナイトセッションの日経平均先物は39,590円 -450円で戻ってきています。

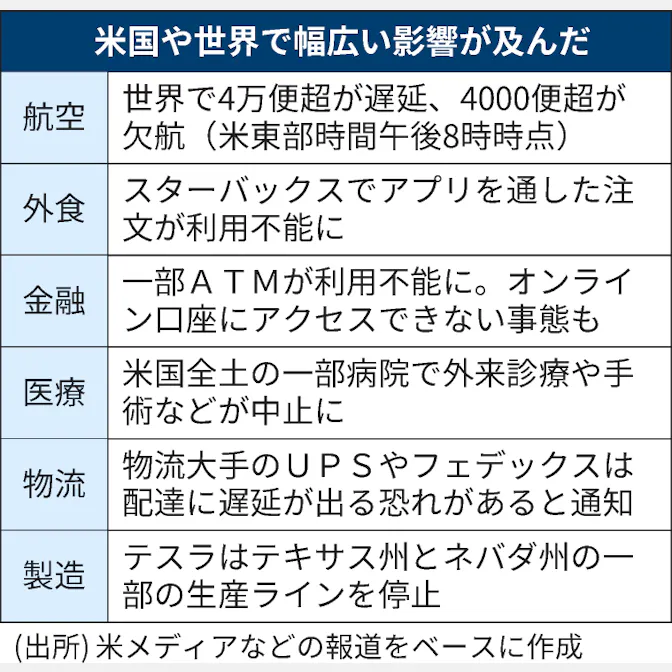

セキュリティー大手の米クラウドストライクのソフト「ファルコン」のアップデートが原因で、米マイクロソフトの基本ソフト(OS)「ウィンドウズ」を搭載したコンピューターが世界中でシステム停止した問題で、一部のハイテク株が大幅下落したのが要因のようです。

クラウドストライクは19日、システム障害について「問題は特定、隔離され、修正プログラムが展開されている」との声明を発表していますが、休み明けのマーケットにどの程度影響が残るのかは未知数です。

25日線を明確に割り込んでしまうと、75日線(39,108.46円)を意識した展開になりやすいため注意が必要です。

【本日のトピック】

さて、18日、台湾の半導体受託生産世界最大手であるTSMCが決算発表をしました。

売上高はこれまで月次で発表されていた通り、前年同期比40%増の6,735億台湾ドル(約3兆2,000億円)と過去最高を更新しています。

利益面では、営業利益が同41.9%増の2,865億台湾ドル(約1兆3,700億円)、純利益が同36.3%増の2,478億台湾ドル(約1兆1,800億円)と2桁の大幅増収増益になり、純利益は高めの予想と言われていたアナリスト予想平均2,350億台湾ドルを上回りました。

同社の好決算は、19日の日本市場では好意的に捉えられ、

下落が続いていた東京エレクトロン(8035)等の反発要因となりました。

ただ、今回のTSMCの好決算は半導体関連、特にエヌビディアにとって諸刃の剣ともなり得ると考えます。

上記6/17のブログで、エヌビディア株の高騰はエヌビディアのキャッシュフローで説明できると書きました。

ご存じの通りエヌビディアは半導体の設計と開発を主たる事業とし製造はTSMCに委託するファブレスメーカーです。

仮にエヌビディアが販売する半導体が200㌦としてTSMCが請け負うのが100㌦とします。

この場合エヌビディアのキャッシュフローは

200㌦-100㌦=100㌦になります。

ところが生成AIの爆発的なブームが到来し、TSMCの生産が追い付かなくなり、需要超過となったためエヌビディアは販売価格を400㌦に引き上げます。

そうなれば、エヌビディアのキャッシュフローは

400㌦-100㌦=300㌦

となり、1個当たりのキャッシュフローは3倍増の300㌦になることになります。

この状態こそが、エヌビディアの現状であり、高騰した株価を正当化させる理屈だと思います。

ところが、今回のTSMCの決算では、純利益が大幅増になったことが示されました。

つまり、生産が追い付かない状態であったのが、少しづつ改善されてきているということです。

そうなれば、TSMCの請け負い料が上昇します。

仮に請負い料が150㌦になったとすれば、エヌビディアのキャッシュフローは

400㌦-150㌦=250㌦

となり16.67%の減額になります。

そうなれば、販売数量は増加するものの販売価格が低下し利益率が低下していくことになります。

今回の好調なTSMCの決算は、エヌビディア株の下落要因にもなり得るということは頭に入れといたほうがいいかもしれません。

エヌビディアの決算は8月22日4時20分(日本時間23日5時20分)に発表になります。

すでにチャートはダブルトップを形成してきていますが、決算時の同社の利益率と株価の反応には要注意と考えます。