10月4日(金)

【相場概況】

【日経平均寄与度ランキング】

【業種別】

【ヒートマップ】

【売買代金】

【騰落レシオ】

【空売り比率】

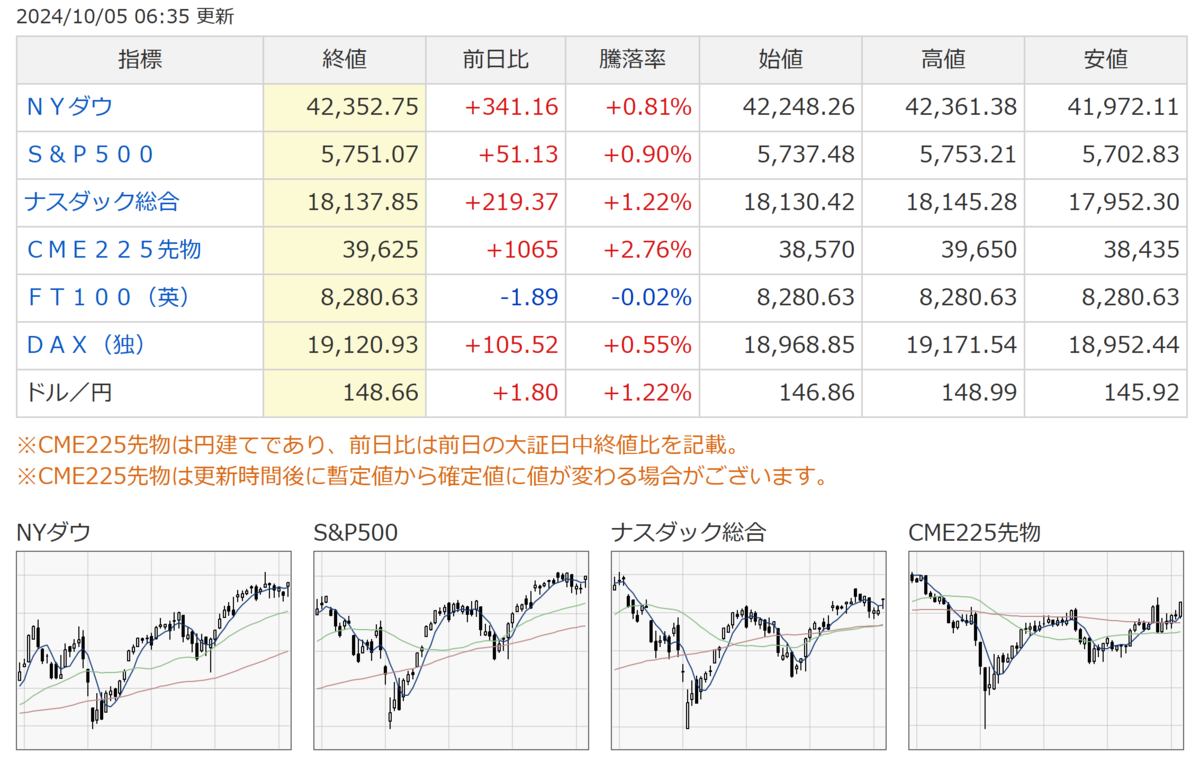

【米株市況】

【恐怖指数】

【Fear and Greed Index】

【個別銘柄】

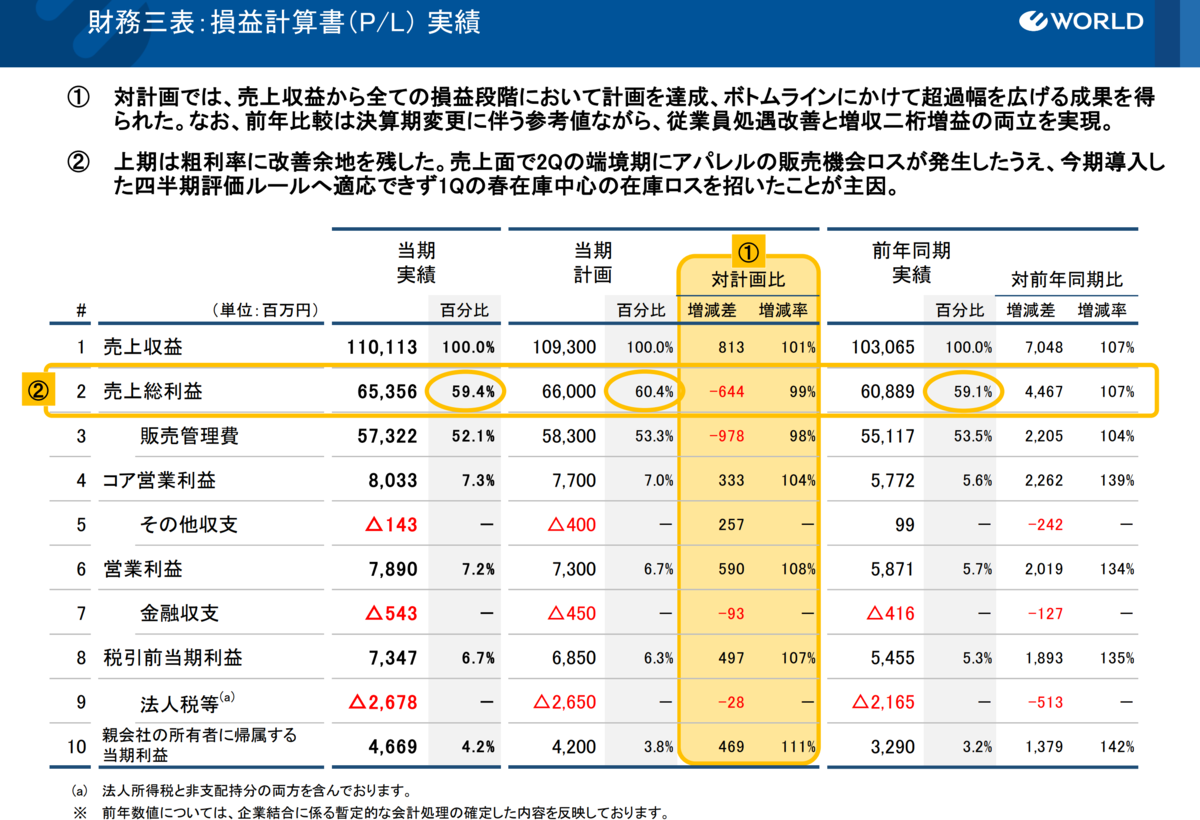

ワールド(3612)が急伸しています。

同社が、3日発表した2024年3〜8月期の連結決算(国際会計基準)は、純利益が46億円で着地しました。

前期に決算期を3月から2月に変えており、23年4〜9月期との単純比較では42%増となります。

デジタル事業が大幅増益となり計画上振れの主因になっています。

また、9月の国内小売事業の月次売上概況も公表し、既存店売上高は前年同月比3.1%増と好調さが伺えます。

アイザワ証券の三井郁男投資顧問部ファンドマネージャーは「実店舗からECへ販売形態のシフトを積極的に進めており、顧客のニーズを満たしながら利益率改善が進んでいる点が評価できる。PER(株価収益率)が8倍程度にとどまるなどバリュエーション(投資尺度)面に割安感があるのも、買いにつながっている」との見方を示しています。

セブン銀行(8410)が急反発しています。

米ブルームバーグ通信が3日の取引終了後、「セブン&アイ・ホールディングス(3382)は子会社セブン銀行株の一部を売却し、連結対象から外すことを検討している」と報じました。

カナダのコンビニエンスストア大手のアリマンタシォン・クシュタールから買収提案を受けるセブン&アイ・ホールディングス(3382)は一歩踏み込んだ構造改革を進めると伝えています。

市場では同社株の売却方法に関心が向かうこととなり、株価にプレミアムを上乗せしたTOB(株式公開買い付け)を巡る思惑が台頭しているようです。

ただ、一部売却であればTOBにはならず、相対取引で時価より安い価格での売却となる可能性もあるのではとの見方もあるようです。

それだけに買い一巡後は上値の重さも見られていましたが、後場には思惑優勢の動きで一段高となっています。

週明けも思惑買いが続くのか注目されます。

https://www.daidoh-limited.com/

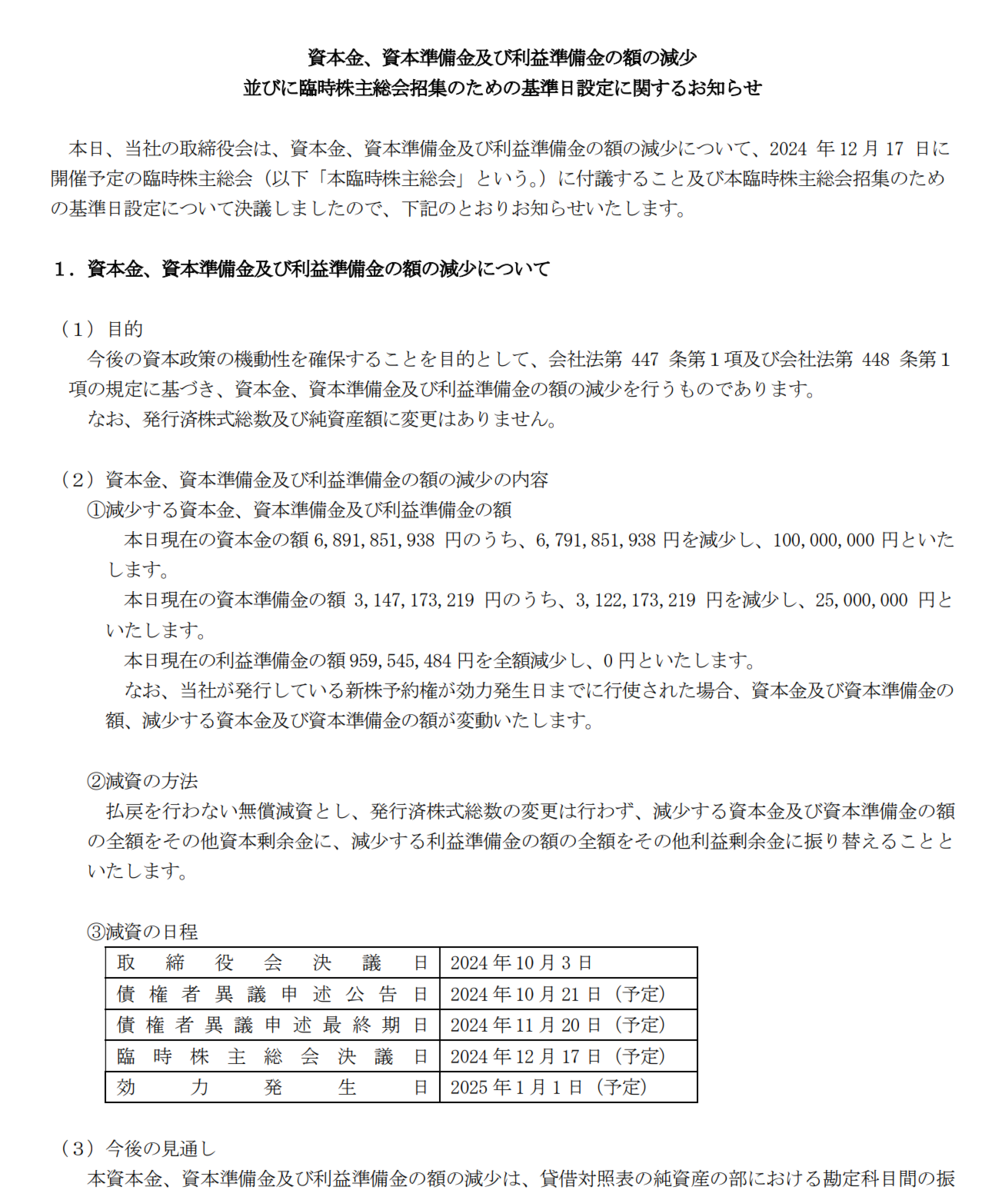

ダイドーリミテッド(3205)が大幅続伸しています。

同社は、3日の取引終了後、12月17日開催予定の臨時株主総会において、資本金と資本準備金、利益準備金の減額について付議することを決めたと発表しました。

資本金や資本準備金、利益準備金を大きく減らし、その他資本剰余金やその他利益余剰金に振り替え、配当原資などにする模様です。

同社は2025年3月期から2027年3月期までの3年間において、1株年間配当100円を実施する方針を示しており、更に株式市場から最大50億円程度の自己株式を取得する方針も示しています。

ただ、アクティビストが抜けたことにより、大規模な株主還元の実効性に疑問抱く向きも多く、今の株価でも配当利回りは10%を優に超えています。

しかしながら、今回の減資発表を受け、公表済みの大規模な株主還元は実効されるとの見方が強まってきました。

今回、同社は資本金を10月3日時点の68億9,185万円から1億円に減資する方針ですが、1億円へ減資した後は、税制上では中小企業の扱いとなるため、税負担の減少を背景に利益創出力が高まるとの見方もあるようです。

来年3月末の配当を出す前に自社株買いをした方が手出しが減るため、12月17日の臨時株主総会で承認されれば、直ぐにでも大規模自社株買いが発表されるとの期待も強く、週明けも思惑買いが先行しそうです。

https://www.systena.co.jp/

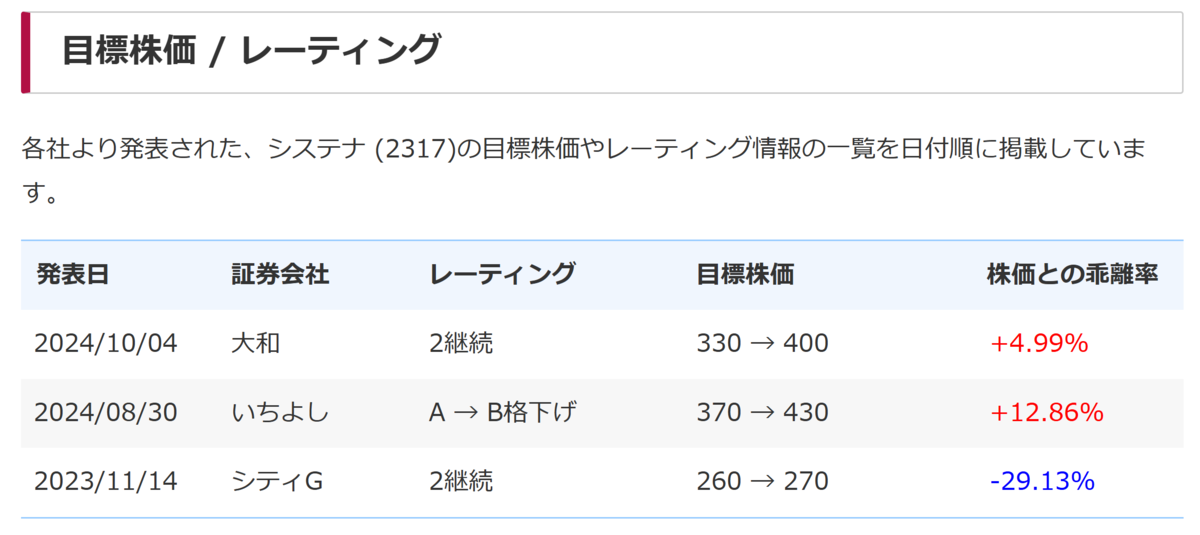

システナ(2317)が大幅連騰になっています。

大和証券が4日付で、同社の投資判断投資判断「2」を継続し、目標株価を330円から400円に引き上げています。

2025年3月期営業利益は従来の98.4億円から120億円に上方修正し、会社計画レンジ上限を見込でいます。

ソリューションデザインを中心とした稼働回復、EV開発・電装化など受けた組ソフト開発需要などを反映した模様です。

また、手元流動性が豊富であることから、株価動向次第では追加の自社株買い設定期待ももてるとのことです。

株価は一段高が期待できそうです。

【テクニカル分析】

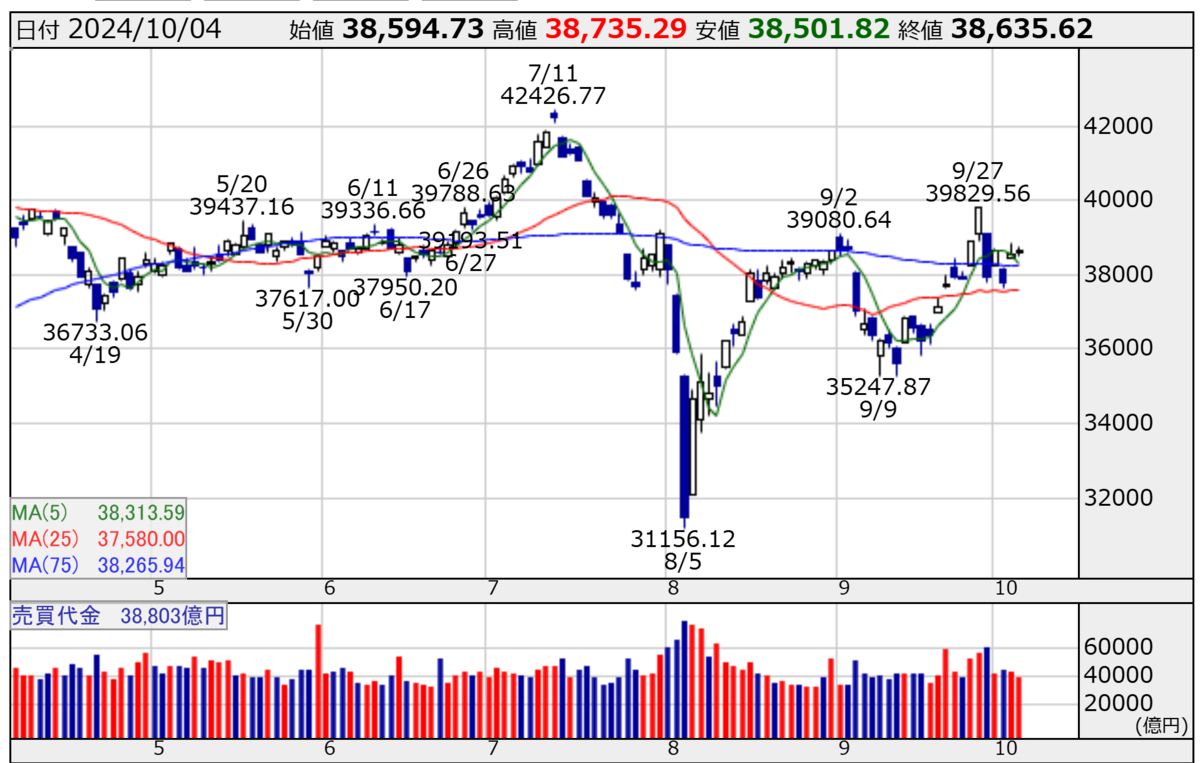

日経平均は続伸!

ローソク足は、売り買い拮抗をうかがわせるコマ線を形成しつつも、下降する5日線(38,313.59円)に引きずられることなく、陽線を描いています。

ナイトセッションの日経平均先物は、39,560円 +1,000円の大幅高で戻ってきています。

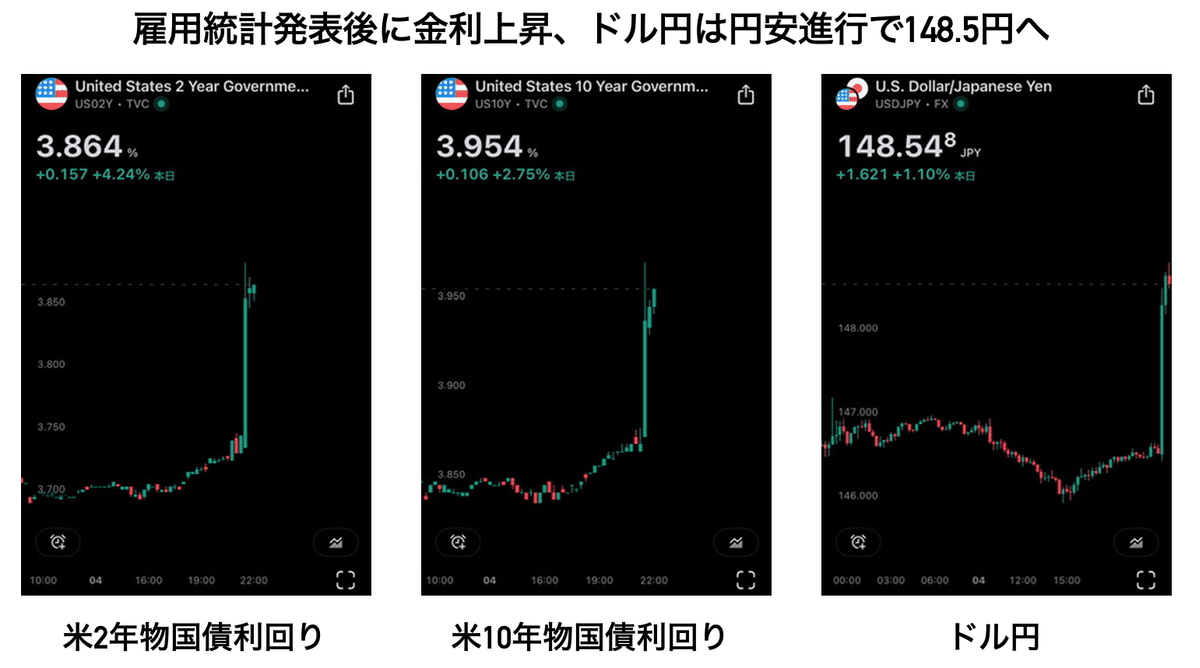

4日に発表になった9月米雇用統計は、非農業部門雇用者数が25.4万人増と市場予想15万人増を大きく上回る結果となりました。

すこし前に話題になった「米景気不安」ってなんだったのと思うくらいの強さです。

この結果、米金利は急上昇となり、ドル円は、一時149円をつけるまで円安になりました。

雇用統計発表後、市場の年内利下げ期待は指標発表前の0.75%から0.5%に後退しています。

「石破ショック」でダメになったと思っていましたが、日経平均は9/27高値(39,829.96円)を上抜けてくるようなら、「カップ・ウィズ・ハンドル」形成が継続していると言えそうです。

「中東リスク」や「自民党単独過半数割れ」など警戒すべき事象は、まだまだありますが、テクニカル上は年末ラリーに向けての準備が着々と進んでいるような気がします。

【本日のトピック】

さて、発言がブレブレの石破内閣ですが、基本的には「岸田内閣の劣化版」と考えていいと思います。

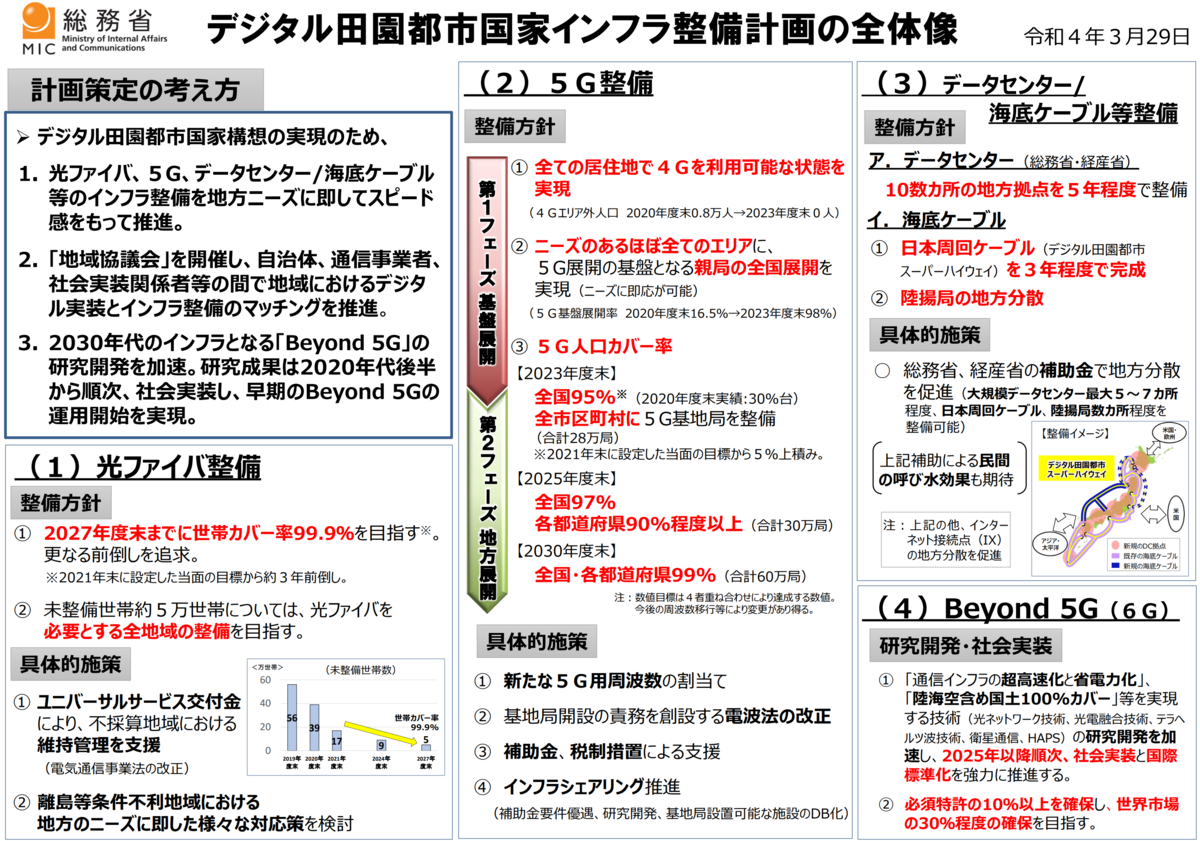

石破関連として防衛関連や地方創生関連の銘柄が思惑で派手に物色されていますが、中期的視点にたてば、政府が推進する「デジタル田園都市国家インフラ整備計画」に沿った国策銘柄を丹念に拾っていったほうが成果がでるような気がします。

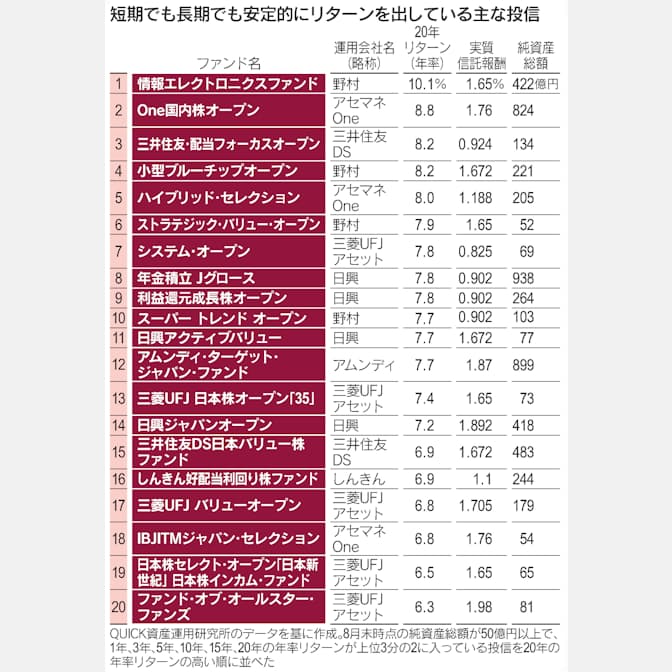

10年で4.5倍になった野村アセットマネジメントの「情報エレクトロニクスファンド」を運用する福田泰之チーフ・ポートフォリオマネージャーが「半導体装置関連株は今春にピークを付けたと判断、徐々に売却を進めた。今後は生成AI(人工知能)の普及でデータセンター関連需要が伸びるとみる。」と語っているのも非常に興味深いですね。

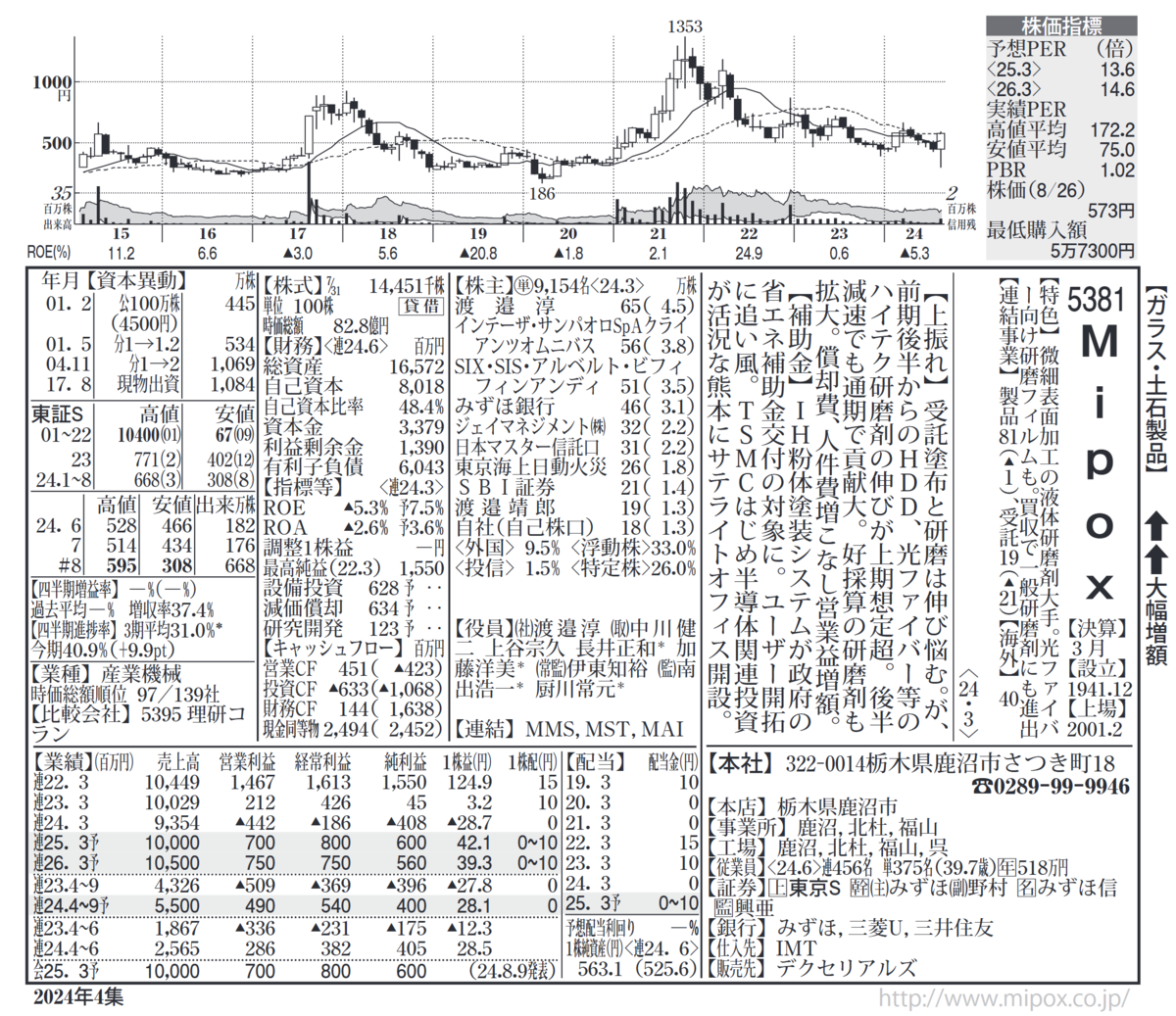

Mipox(5381)

本日はMipox(5381)を紹介します。

同社は「塗る」「切る」「磨く」というコア技術を一貫して進化成長させてきた1925年創業の老舗企業です。

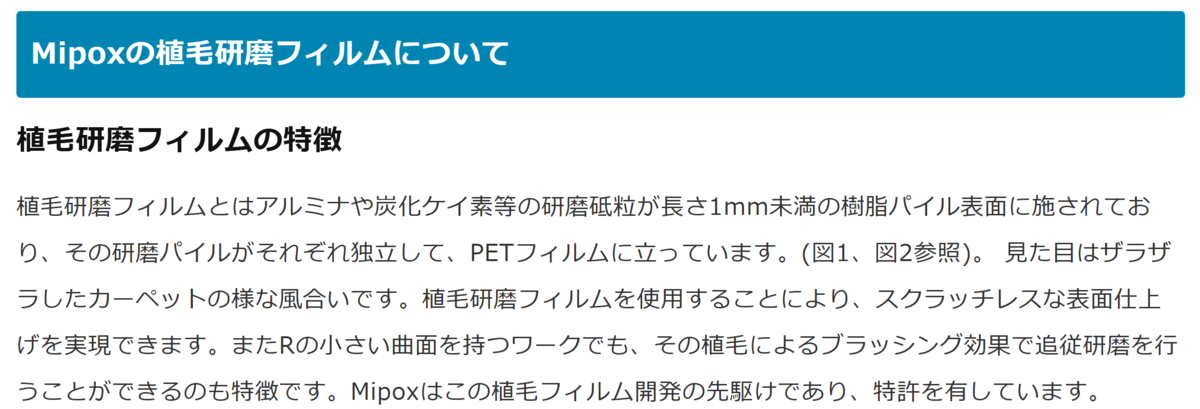

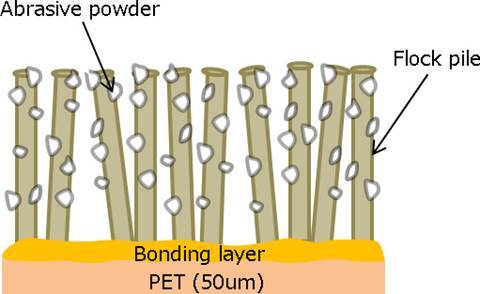

同社の注目点としては、5Gや6Gの大容量高速通信網構築の一端を担う光ファイバーを研磨する植毛研磨フィルムの先駆けの企業で特許を保有するという点です。

www.mipox.co.jp

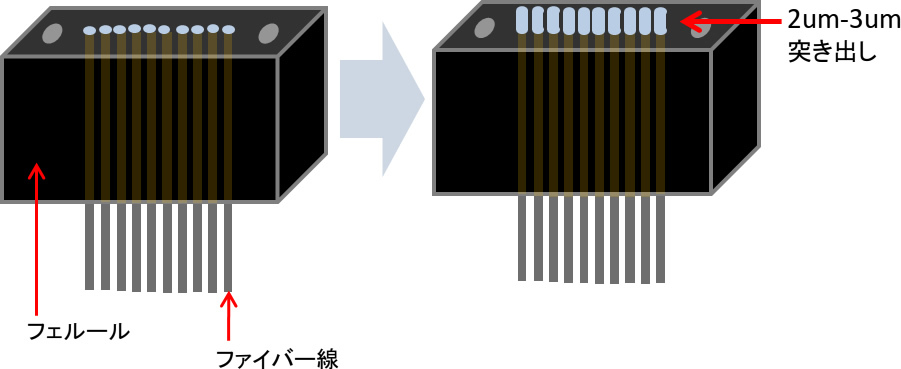

光ファイバー研磨工程で特に使用頻度が高いのがMT(MPO)コネクター研磨と言われています。

このMTコネクターですが、ただ研磨すれば良いというわけではなく、ファイバーを2μm~3μm程度突き出させ、その突き出した状態で精度良くファイバー先端を鏡面仕上げしなければなりません。

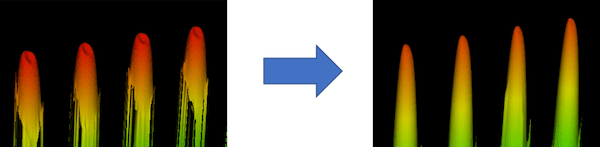

MTコネクターの研磨工程は、従来は研磨スラリー(液体研磨剤)とパッドの組み合わせによる方法が主流でした。

しかしながら、最近では洗浄性が改善したことや、廃液による環境汚染が懸念されるため、世界的に植毛研磨フィルム等を使用する方法に移行しています。

もともと植毛研磨フィルムはハードディスクのメディアに対するテクスチャー研磨工程において高精度な研磨を行うことを目的として開発されました。

同社はハードディスクの最終研磨工程では世界シェア100%を誇っていますが、同社の植毛研磨フィルムも光ファイバーの接続における信号損失を低減させるとして、世界中で高い評価を受けています。

まさに、政府が推進する「デジタル田園都市国家インフラ整備計画」に沿った銘柄です。

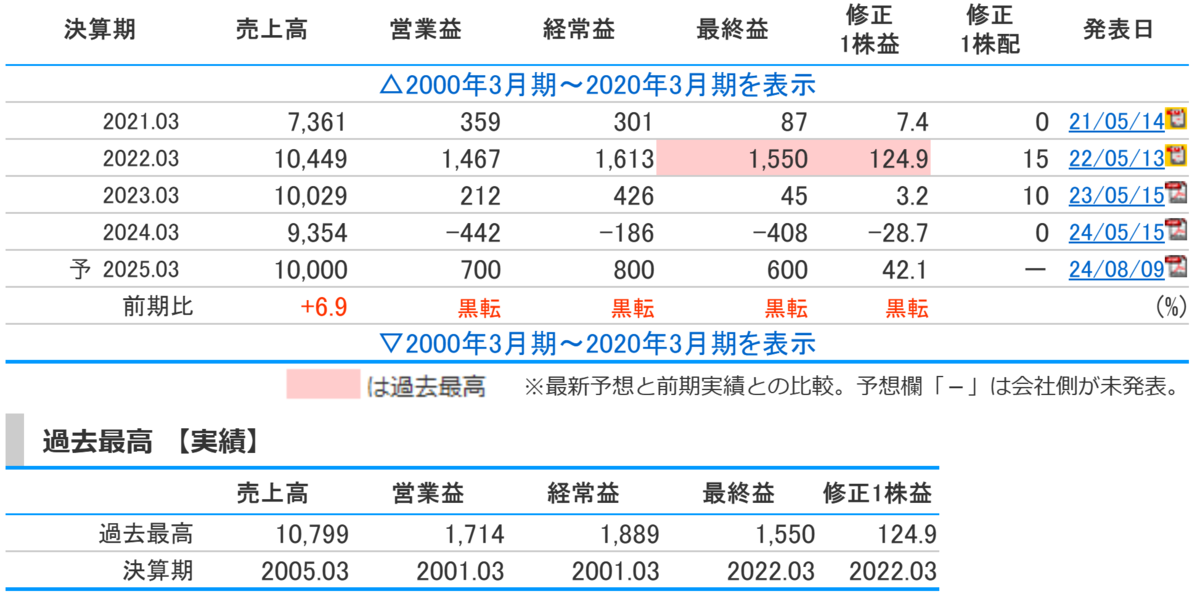

同社は2024年3月期は赤字となり無配転落していましたが、8/9発表の2025年3月期1Q決算では上方修正しており、1Qの経常利益の進捗率は47.8%になっています。

ちなみに、その時の決算短信にも「世界的なAIサーバー投資の影響により、抑制されていた汎用データセンター投資が復調傾向です。」と書かれています。

通期の再上方修正も期待できると思いますし、今期は同社の創業100周年でもありますので復配も期待できると思っています。

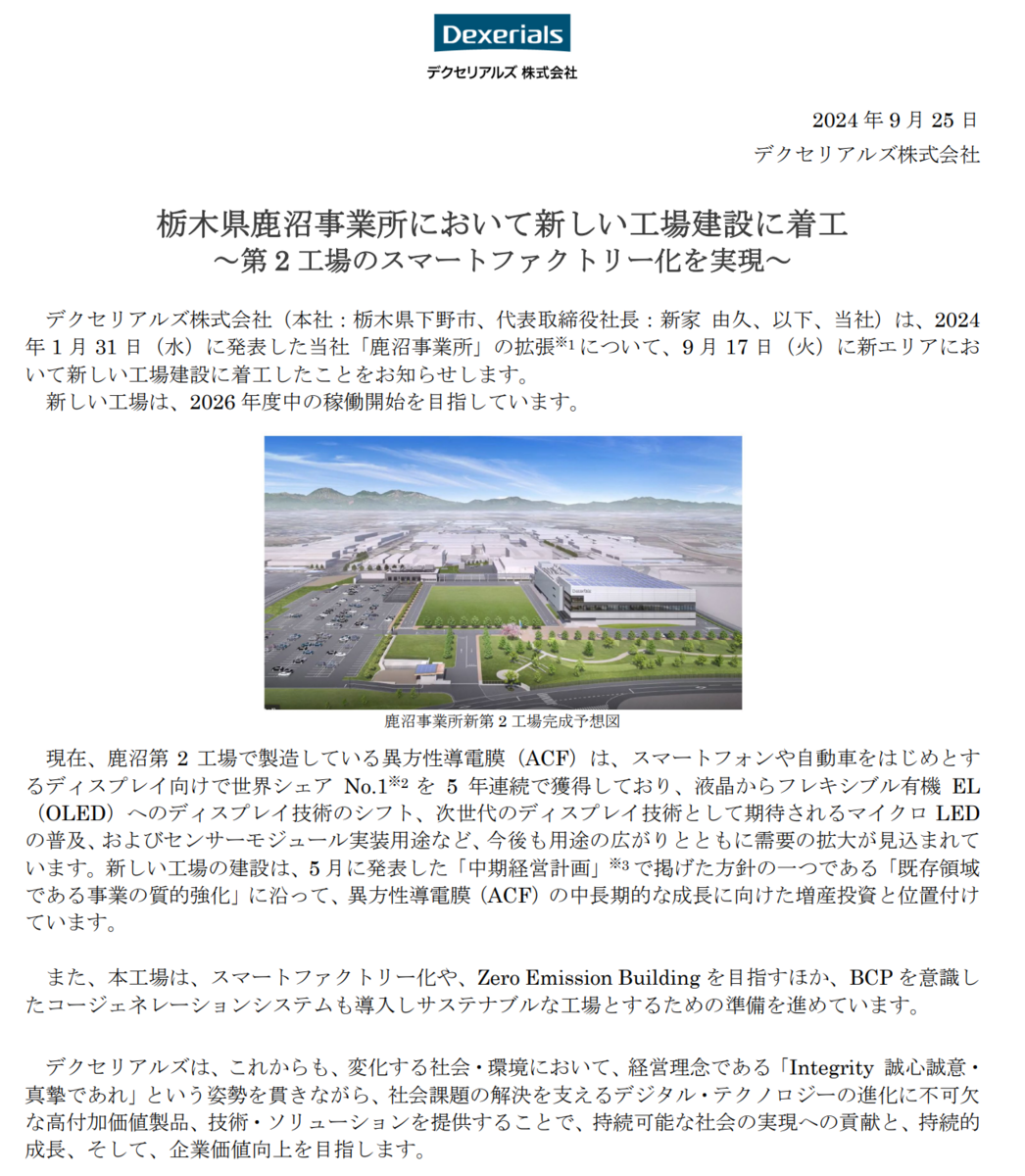

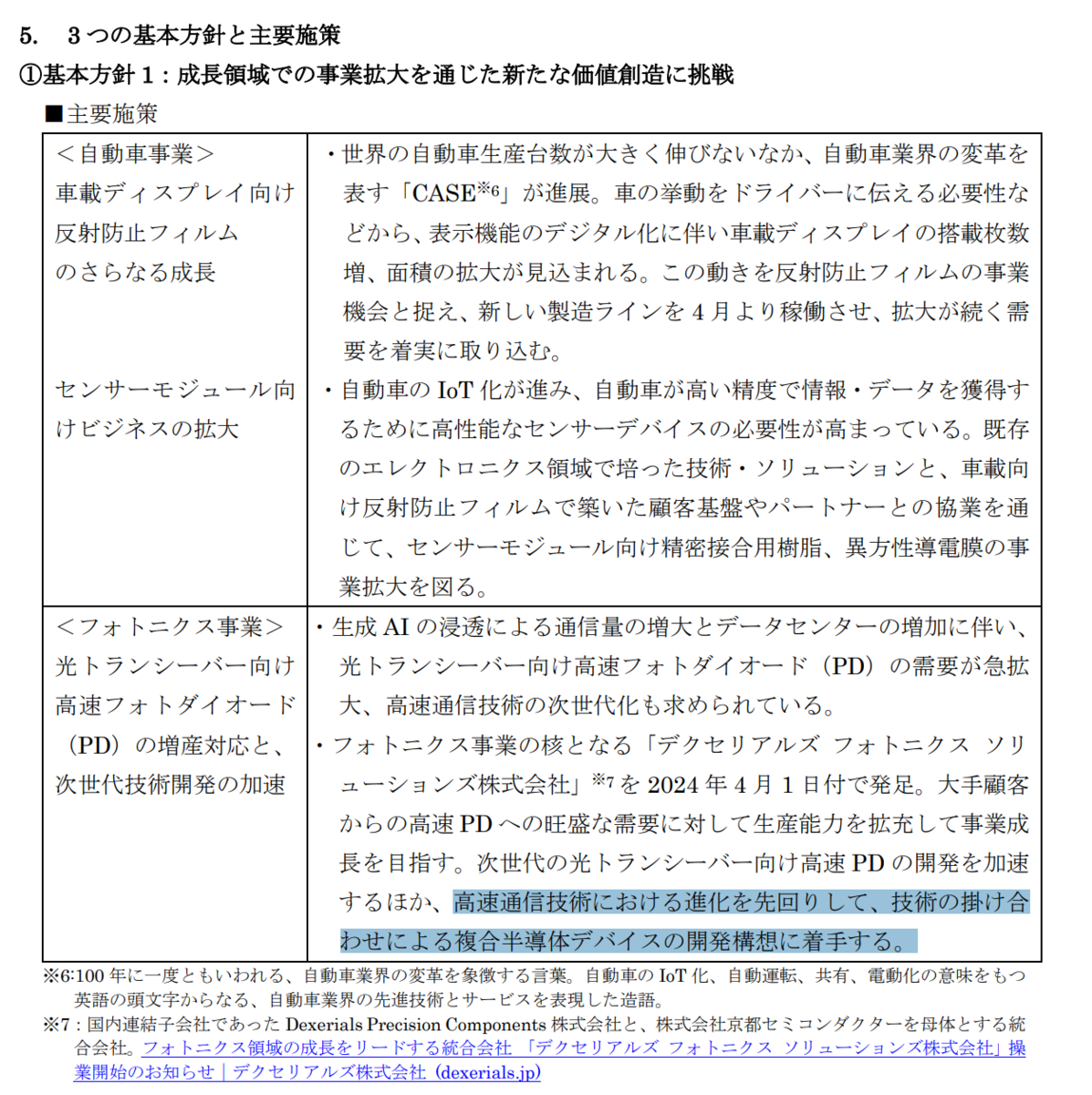

そして、9/25には、同社の主要取引先のデクセリアルズ(4980)が、同社の本社がある栃木県鹿沼市に新工場建設を着工すると発表しています。

同社のIRは、この新工場が稼働すれば、どの程度の利益貢献が予想されるかという私の質問に対し、「お答えできかねます」との返事(ここのIRはメールでの問い合わせしか受け付けてないのが難点。)でしたが、デクセリアルズの中期経営計画を見ると「高速通信技術における進化を先回りして、技術の掛け合わせによる複合半導体デバイスの開発構想に着手する。」とあります。

当然、同社の中期利益貢献にもつながっていくと考えます。

チャートは高値持合いを形成していますが、直近高値の788円を上抜けてくれば景色が変わると思います。

押し目は積極的に狙いたいと思います。