11月18日(火)

【相場概況】

【売買代金】

【米株市況】

【個別銘柄】

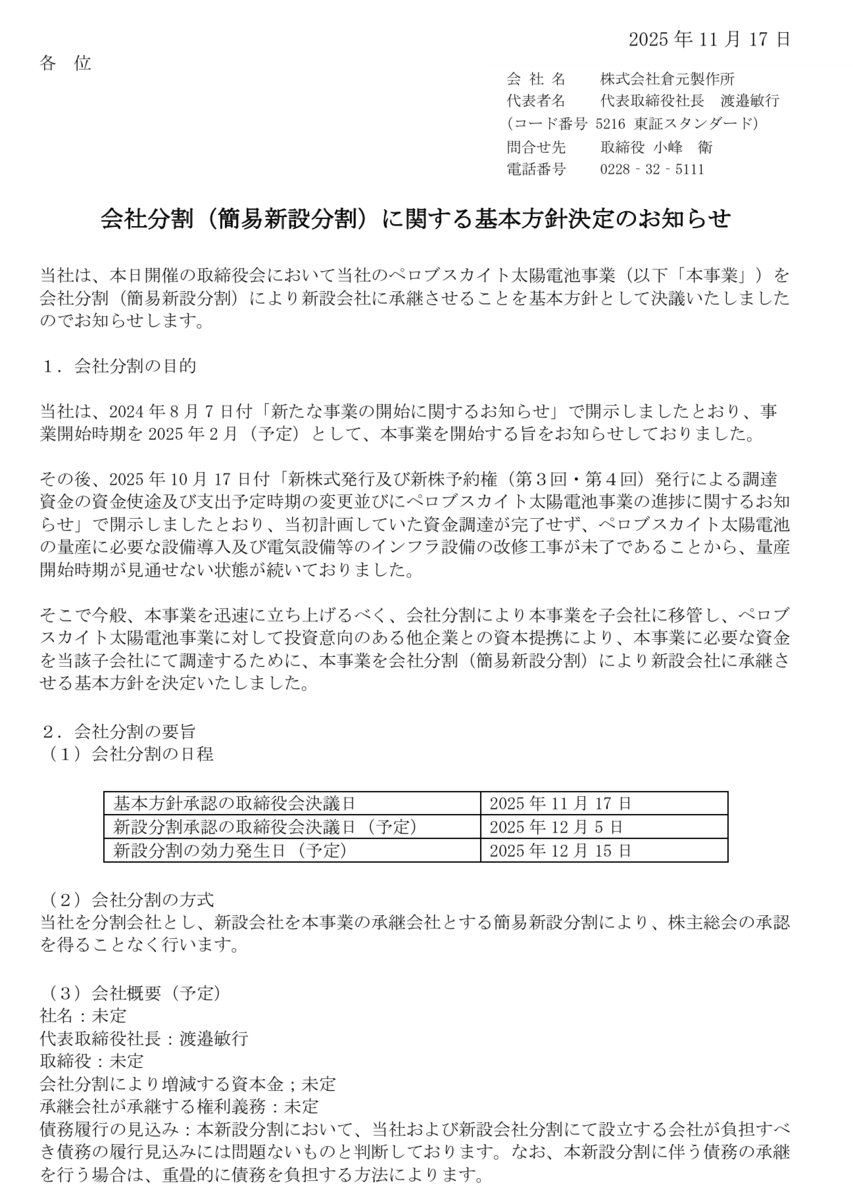

倉元製作所(5216)が急反発しています。

同社は17日引け後に、ペロブスカイト太陽電池事業の迅速な立ち上げに向けて、同事業を承継する子会社を12月15日に新設すると発表しました。

投資意欲がある他企業との資本提携を通じ、事業に必要な資金を子会社で調達するとしています。

同社は、2月に同事業の開始をリリースしたものの、計画していた資金調達が完了せず、これまで量産開始時期が見通せない状態が続いていました。

今回の事業移管によって、同事業に対し必要資金を子会社で調達しやすくなるとのことで、改めて同事業の今後の展開に対する期待感が先行したようです。

ローソク足は、長い上ひげを形成していますが、全体相場が落ち着けば、再び物色される可能性もありそうです。

クラウドワークス(3900)が反発し、一時ストップ高になるまで買われています。

17日の取引終了後、バッファロー(6676)の牧寛之社長が同社株を6.03%取得したことが明らかになりました。

株価はこのところ下落基調が続いており、17日には2020年4月以来約5年7カ月ぶりの安値(724円)を付けていたことから、牧氏の保有が明らかになったことをきっかけに見直し買いが入ったようです。

また、これまで牧氏が積極的な投資を行い、株価上昇に繋がったケースが見受けられるため、需給思惑的な買いを誘う格好となったようです。

東洋証券の佐藤裕樹アナリストは「クラウドWのサービス利用者はバッファローが手掛けているようなパソコン周辺機器を使っているので、今後の両社の協業などについての思惑が働いている」との見方を示しています。

https://www.wavelock-holdings.com/

ウェーブブロックホールディングス(7940)が急反発しています。

アクティビスト(物言う株主)として知られる村上世彰氏の長女である野村絢氏らが、同社株を買い増ししたことが明らかになっています。

共同保有者である旧村上ファンド系の投資会社、シティインデックスイレブンス(東京・渋谷)が関東財務局に17日提出した変更報告書によると10日時点の保有比率は22.24%(共同保有分含む)と、前回の20.98%から上昇しています。

保有目的は「投資および状況に応じて経営陣への助言、重要提案行為などを行うこと」としています。

同社をめぐっては非公開化のためのTOB(株式公開買い付け)が足元の株価水準を下回る1株921円で実施されています。

同社はTOBの買い付け予定数の下限563万100株(所有割合は66.67%)を下回った場合は、非公開化を断念し、上場を維持するとしています。

市場からは「PBR(株価純資産倍率)がいまだ1倍を下回っていることから、会社側が改めてTOB価格を引き上げるとの思惑もある」(国内証券のストラテジスト)との声が聞かれます。

【本日のトピック】

さて、SBI新生銀行(8303)のIPOが12月17日に東証プライムに上場することが決まりました。

公募と売り出しの合計額に当たる市場からの資金吸収額(IPO規模)はオーバーアロットメントを含めて3,676億円になり、IPO案件としてはJX金属(5016、4,611億円)に次ぐ今年2番目の大型案件です。

長い間、証券リテールに身を置いた立場から言えば、「今年も年末恒例の大消し込み大会?が始まったなー!」という感想です。

(もっとも、最近はノルマのない証券会社もあるようですから関係ないのかもしれませんが・・)

同行の前身は、1998年に経営破綻して上場廃止になった日本長期信用銀行であり、2004年に新生銀行として再上場しています。

その後、2023年9月にSBIグループによる非公開化のため再度上場廃止となっており、今回は3度目の上場(2度目の再上場)になります。

わずか2年ちょっとでの再上場となった理由としては、公的資金返済とSBIグループの壮大な野望が絡んでいます。

日本長期信用銀行破綻時、国から約3,300億円の公的資金が注入されましたが、米ファンド買収で生まれ変わった新生銀行は、株価上昇を条件とする返済スキームがあだとなり、約2,300億円の公的資金の返済が滞っていました。

そこにSBIホールディングスが完全子会社化し、非上場化。政府との協議を経て、政府保有の優先株式を買い取り、残額2,300億円を一括返済しています。

そして、SBIグループは、身軽になった新生銀行を中核に添えて日本の金融を横断的に統合しようとしています。

・銀行

・証券

・保険

・暗号資産

・ネット金融

などを一つのプラットフォーム化することを推進しています。

そして、今回のIPOは、SBIグループが掲げる「第4のメガバンク構想」の本格始動の号砲と位置づけられます。

折しも、金融庁は、2025事務年度の方針で「金融システムの公正性・安全性」を掲げ、金融機関の体制強化を引き続き求めています。

この背景には、銀行の固定費(システム投資、人材育成)の増加があります。

特に、IT投資にリソースを割けない体力のない地銀にとっては、経営統合か、SBIのような外部プラットフォームを利用するかの選択を迫る圧力となります。

農林中央銀行が同行に最大50億円出資することを決めたのも、地銀のグループ入りを後押しするでしょう。

SBIグループは、第4のメガバンク構想において「広域地域プラットフォーマーとなり地域社会に貢献する」という方針のもと、同行を中核に添えた地銀との連携を強化することを掲げています。

今回の上場を起点にして、SBIグループの野望が奏功した場合、 従来の「メガバンク vs 地銀」という構図が崩れるものと思われます。

「銀行免許を持つITプラットフォーマー(SBI)+提携地銀連合」が、「自前主義の既存メガバンク」や「孤立する地銀」のシェアを奪う構図になるでしょう。

投資家にとっても、銘柄選択をするうえで、「三菱UFJにするかSBI新生にするか悩む」という局面がくるかもしれません。

ちなみに、目論見書を見ると、SBIグループ入りした同行が、存分にシナジー効果を発揮していることがわかります。

業績も3期連続増益となり、直近2025年3月期の純利益は844億円に達しています。

売上高 3年CAGR(22年3月期→25年3月期)は18%になります。

配当は、想定価格1440円に対し34円が見込まれており、配当利回りは2.4%前後が見込まれます。

銀行業としては平均的ですが、今後の成長戦略次第で増配も期待できると思います。

IPOの初値としては、大型案件で値が飛びにくいかもしれませんが、中長期で持つなら、日本の金融の構図を変える起爆剤をポートに入れておくのは有効と考えます。