8月1日(月)

【相場概況】

東証プライムの値上がり銘柄1486/値下がり銘柄313

騰落レシオ(25日) 132.17%

空売り比率 40.9%

売買代金

東証プライム 3兆1015億円

東証スタンダード 738億円

東証グロース 903億円

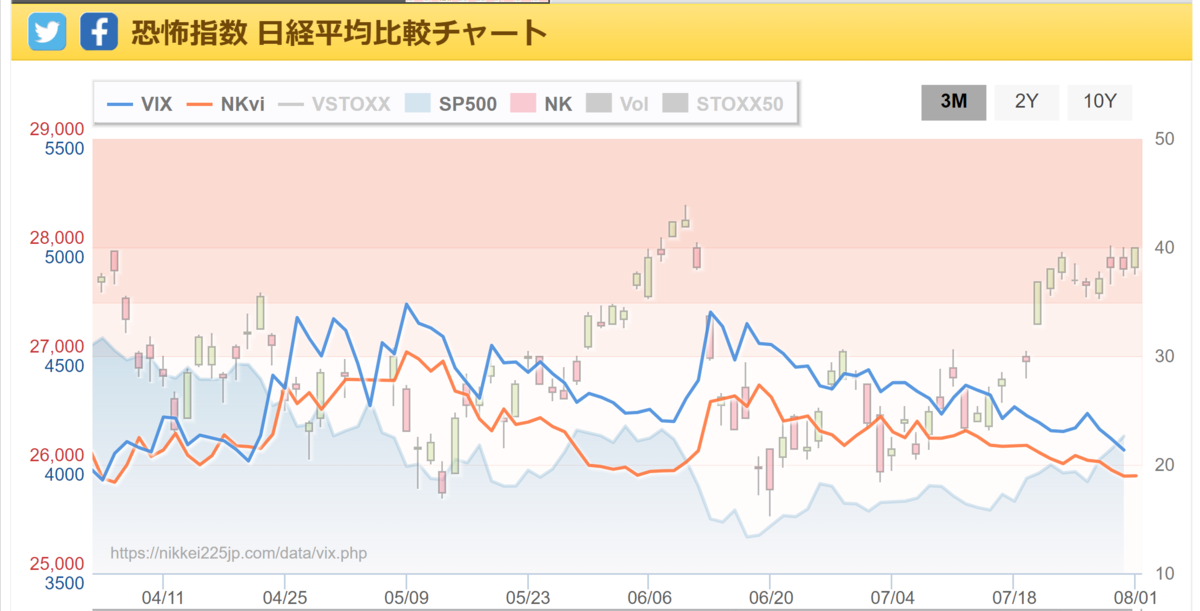

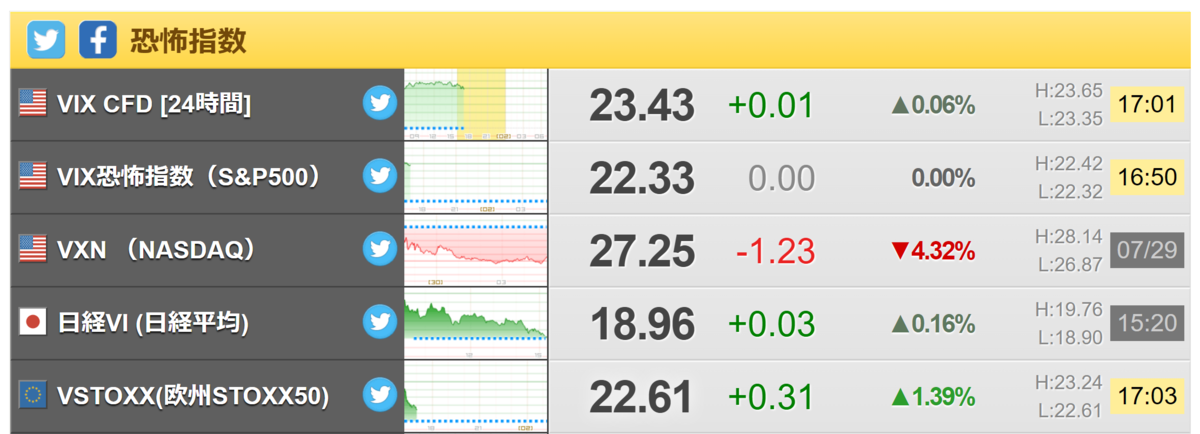

【恐怖指数】

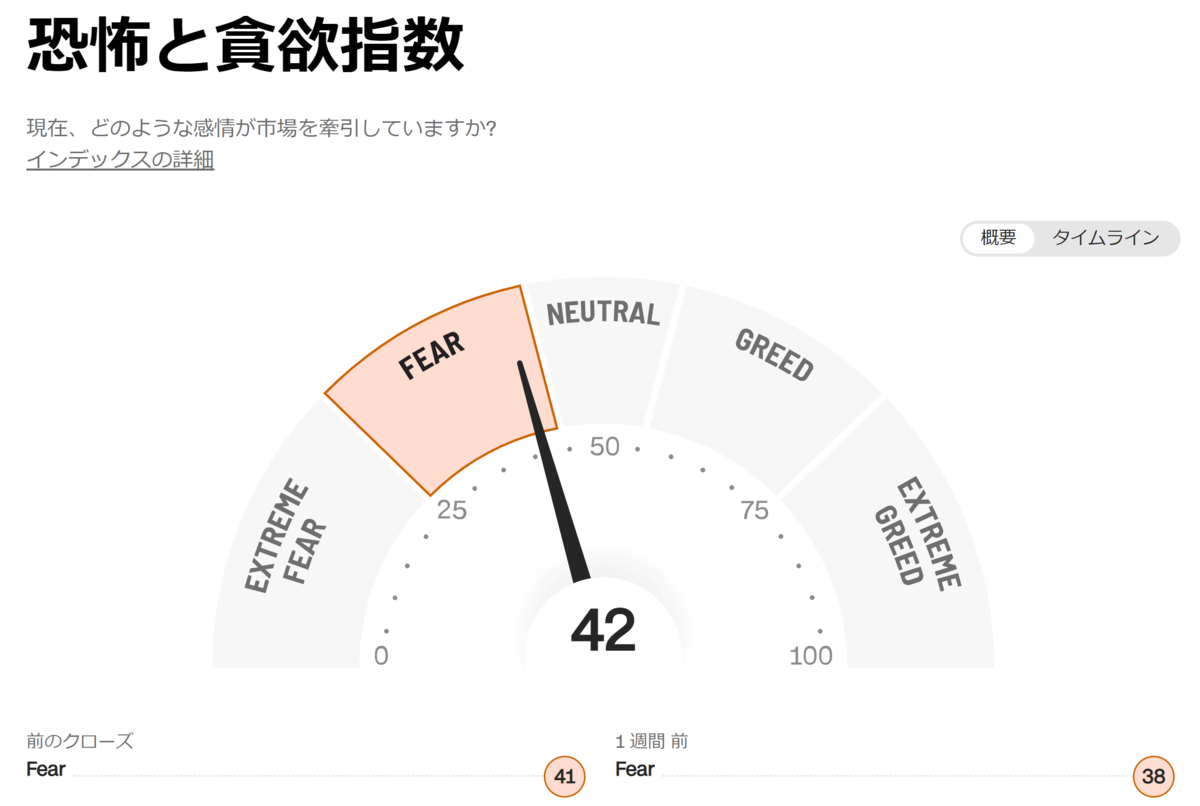

恐怖と貪欲指数 - 投資家心理|ティッカー (cnn.com)

日経VIは18.96% +0.03

ボラティリティが低下してくると、「相場が安定してきた」と解説するところがありますが、実際は逆です。

日経VIと日経平均は逆相関であり、日経VIが底をつけたときには売りになるケースが多いようです。

日経VIが上昇に転じたときは、日経平均は一転売りになる可能性があるため、注意が必要です。

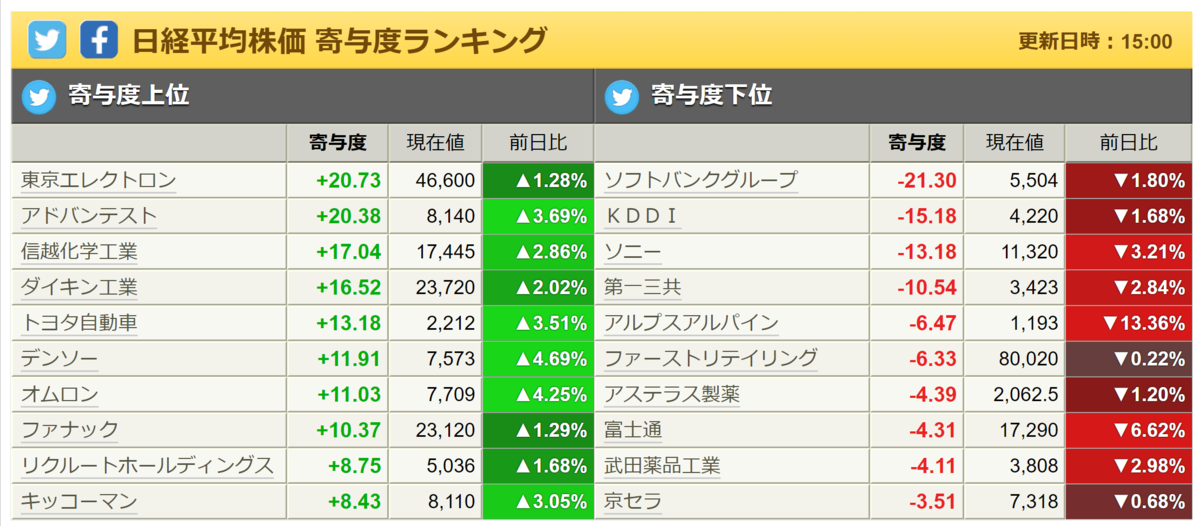

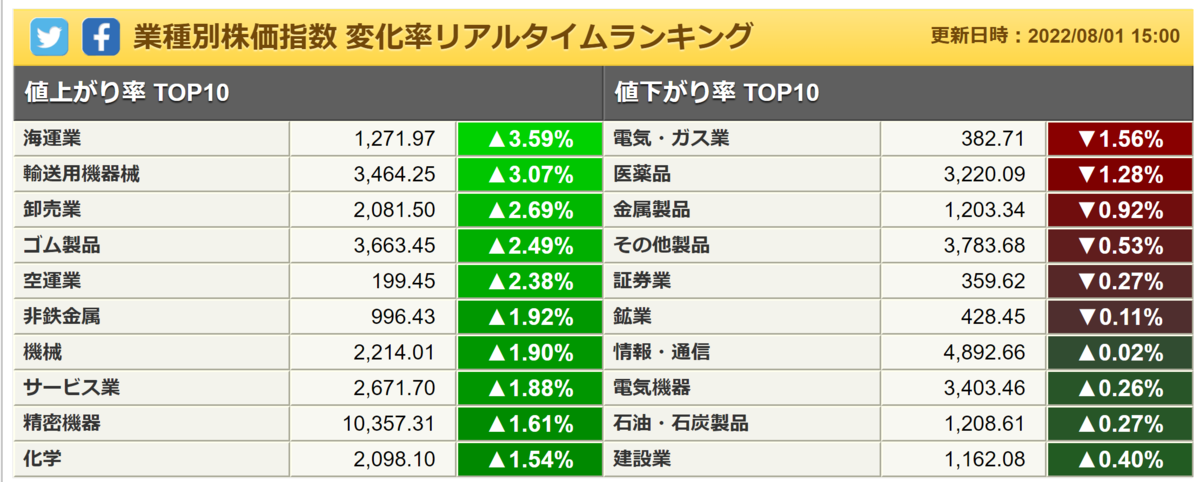

【業種】

【個別】

共同出資するコンテナ船持ち分法適用会社オーシャン・ネットワーク・エクスプレス(ONE)が好調であることから、日本郵船(9101)、商船三井(9104)、川崎汽船(9107)がそろって3%を超える上昇になっています。

減益予想から一転最高益 55円の増配を発表したNSユナイテッド(9110)もストップ高まで買われています。

ただ、想定為替が130円になっていて、現状とあまり乖離がないのと、足元でバルチック海運指数が低下基調であるため、明日以降買いが続くかは微妙と思います。

トヨタ(7203)や日産(7201)、マツダ(7261)など自動車株が、ほぼ全面高になり、先週決算を通過したキーエンス(6861)、OLC(4661)、デンソー(6902)にも強い動きが見られています。

4~6月期の営業益の過去最高を発表したZOZO(3092)や12月期の純利益が従来予想の7倍になる上方修正が好感されたインフォマート(2492)が急騰しています。

www.nikkei.com

ミネベアミツミ(6479)によるTOBが発表された本多通信工業(6826)がTOB価格の705円にサヤ寄せする形でストップ高比例配分になっています。

反面、下方修正を発表したソニーG(6758)が3%を超える下落になり、4~6月期の大幅減益を発表した富士通(6702)も6%を超える急落になっています。

燃料費高騰による赤字決算や減益決算を発表した沖縄電力(9511)や東北電力(9506)、北陸電力(9505)、電源開発(9513)など電力関連が軒並み大幅安になっています。

ゴールドマンが投資判断を「中立」→「売り」、目標株価を20500円→16000円に引き下げたレーザーテック(6920)が売り込まれ、4~6月期の純利益が60%減になると発表したLIXIL(5938)も6%を超える下落に沈んでいます。

【テクニカル分析】

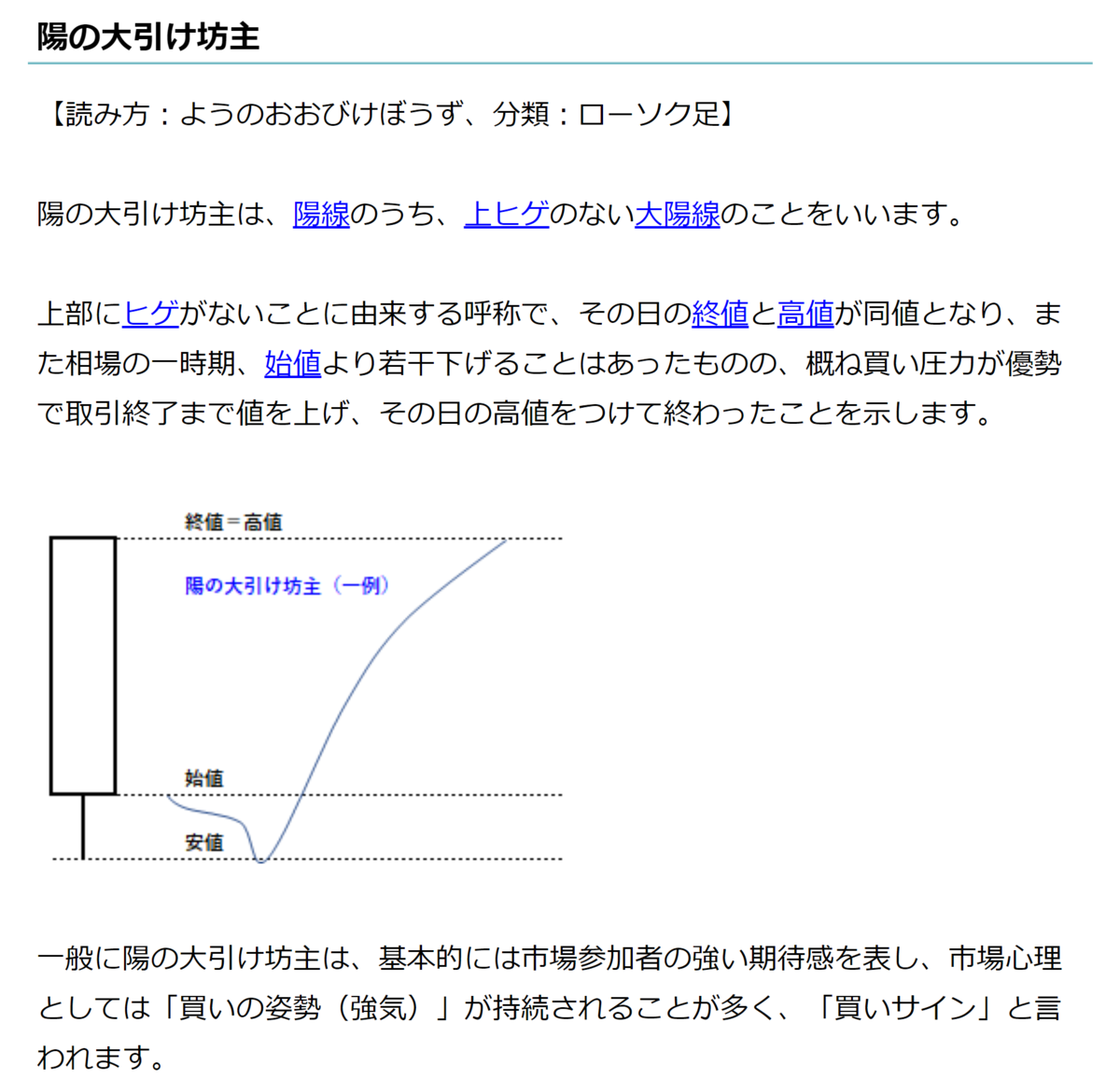

日経平均は反発!

1日で上向き転換になった5日線(27796円)を下値支持線とする形で、28000円まで、あと7円となる高値引けで終わる「陽の大引け坊主」という足形になっています。

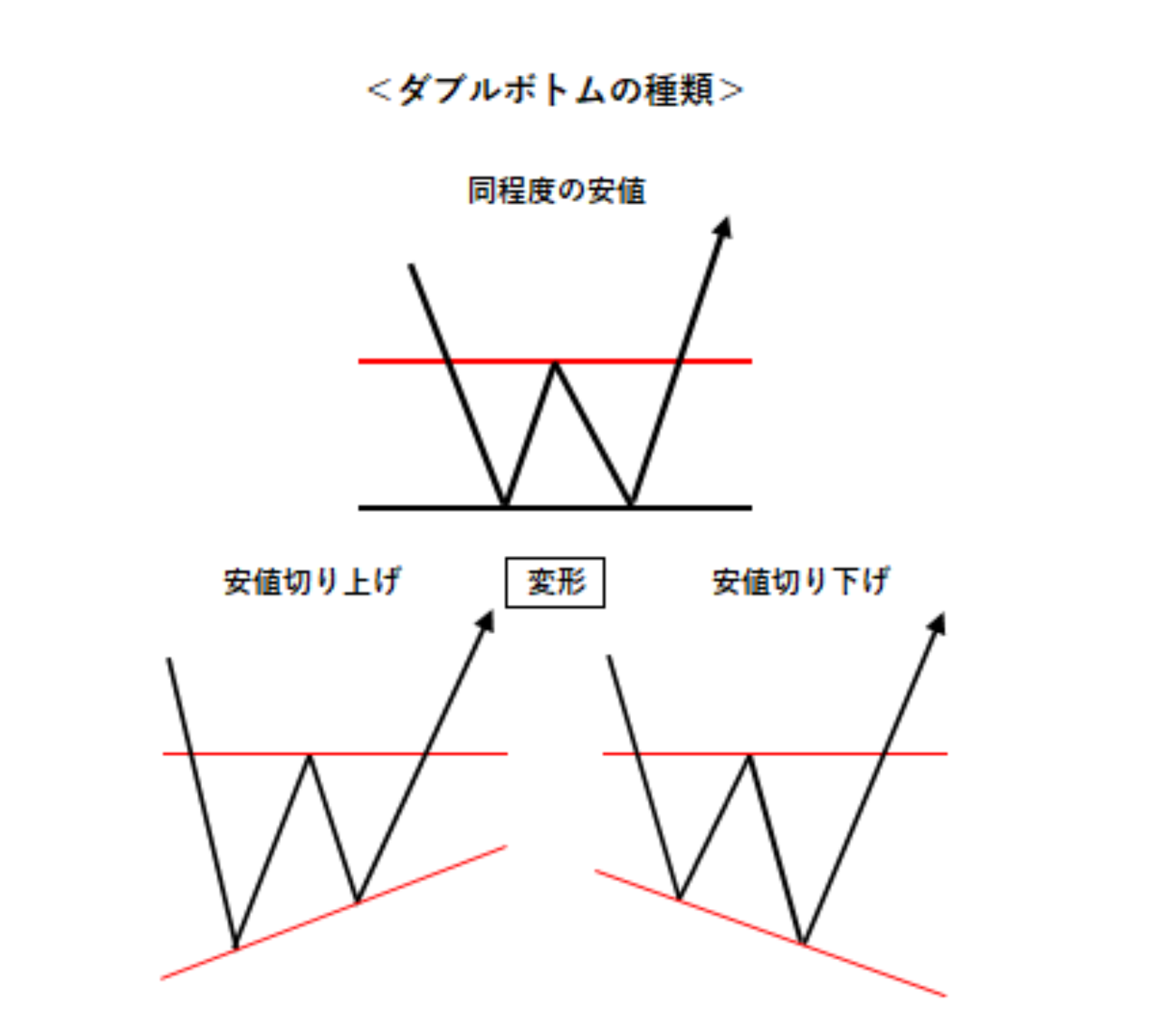

前述の通り、日経VIの反転がおこるようなら、日経平均は下落に転じる可能性もありますが、5日線(27796円)や上向きに転じてきた200日線(27563円)程度の日柄調整に留めることができるのであれば、3/25高値(28338円)、6/9高値(28389円)水準を上抜ける動きになる可能性もあると思います。

この水準を上抜けることが出来れば、トリプルトップを否定してダブルボトムを形成することになります。

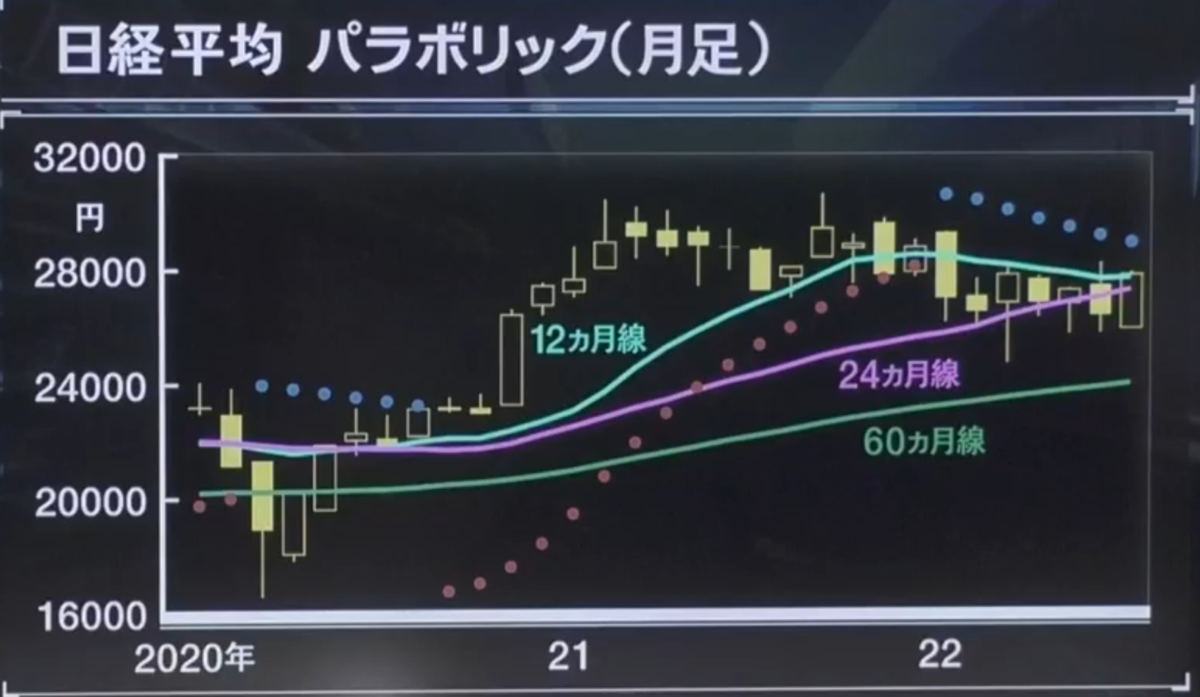

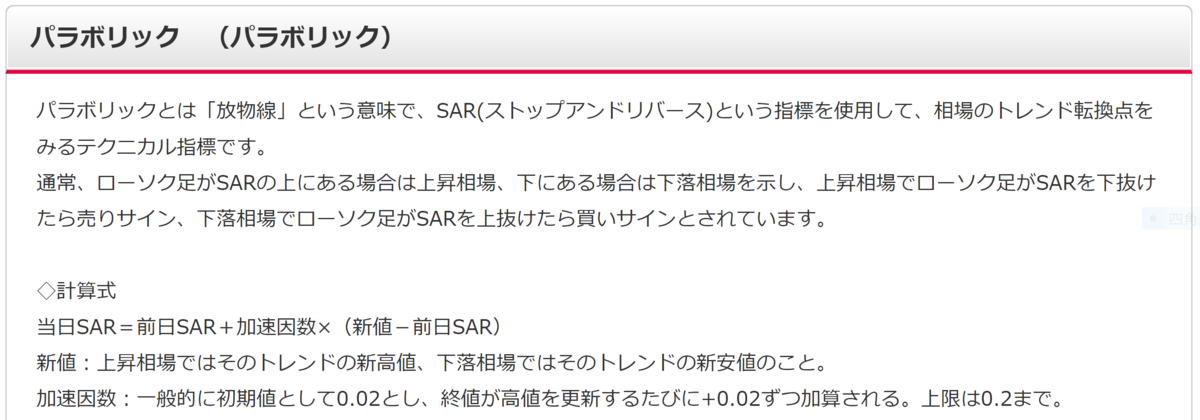

そして、この水準を上回ることが出来れば、長期の月足において、今月のパラボリック(28272円)を上抜くことになり、年末にかけての株高に大いに期待が持てるということになります。

逆に、上抜けることが出来ず、200日線(27563円)を下回るということになれば、月足においても24カ月線(27512円)を下回り、長期的には60カ月線(24157円)あたりまで下落することになります。

テクニカル的には、日経平均は本当の正念場を迎えていると言えそうです。

【本日のトピック】

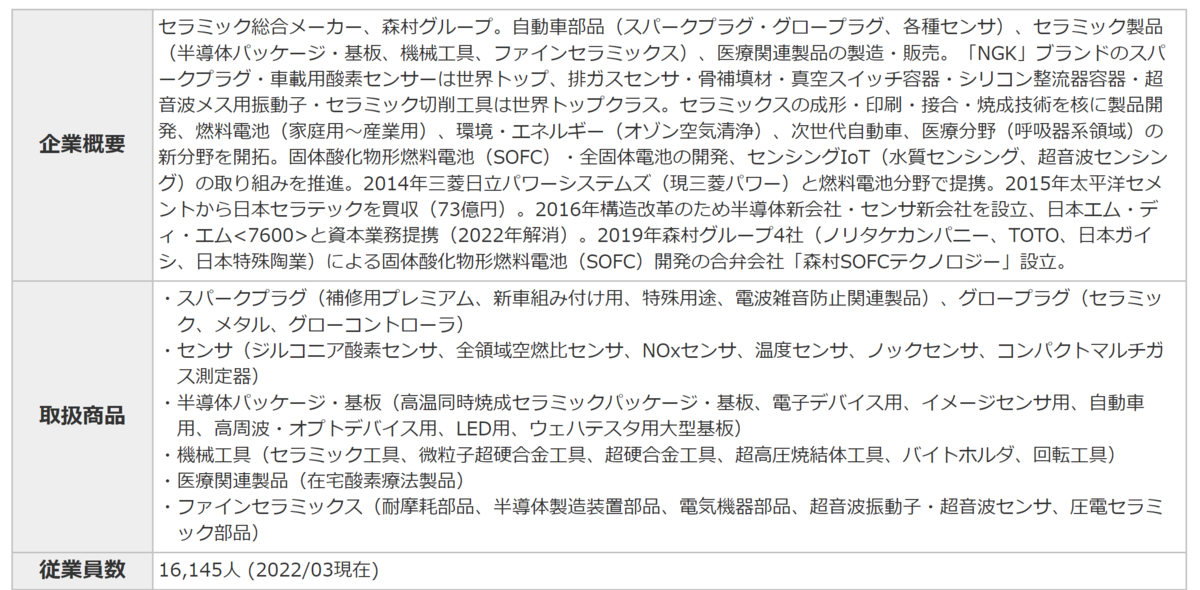

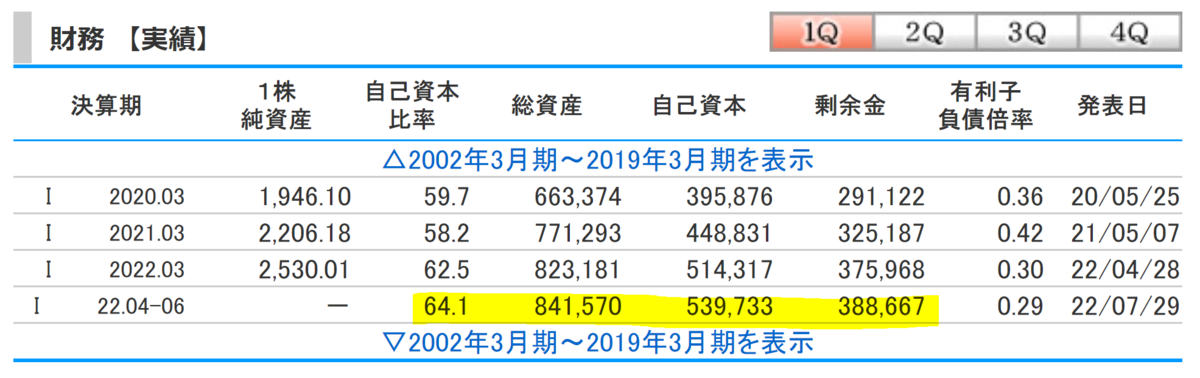

日本特殊陶業(5334)

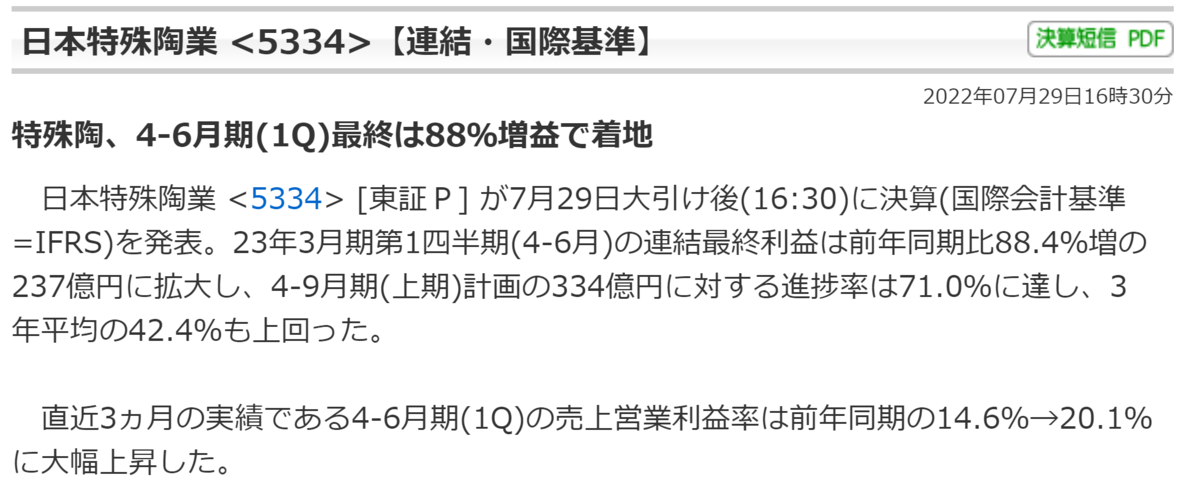

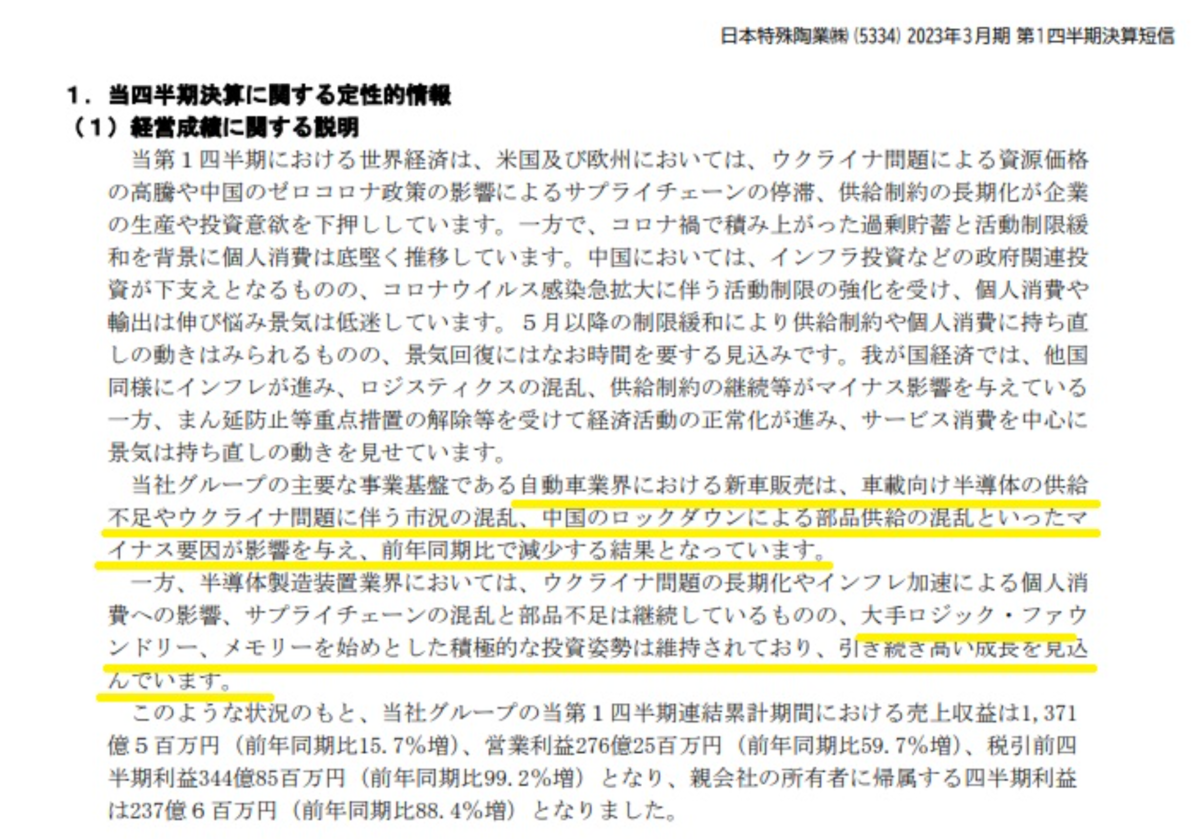

さて、本日は先週4~6月期の決算を発表した日本特殊陶業(5334)を取り上げます。

大きく営業利益を伸ばしてきています。

4~6月期の売上営業利益率は前年同期の14.6%→20.1%と大幅に上昇してきています。

決算短信を見ますと、自動車は中国のロックダウンの影響で苦戦するも、半導体は強気の投資継続を見込んでいるようです。

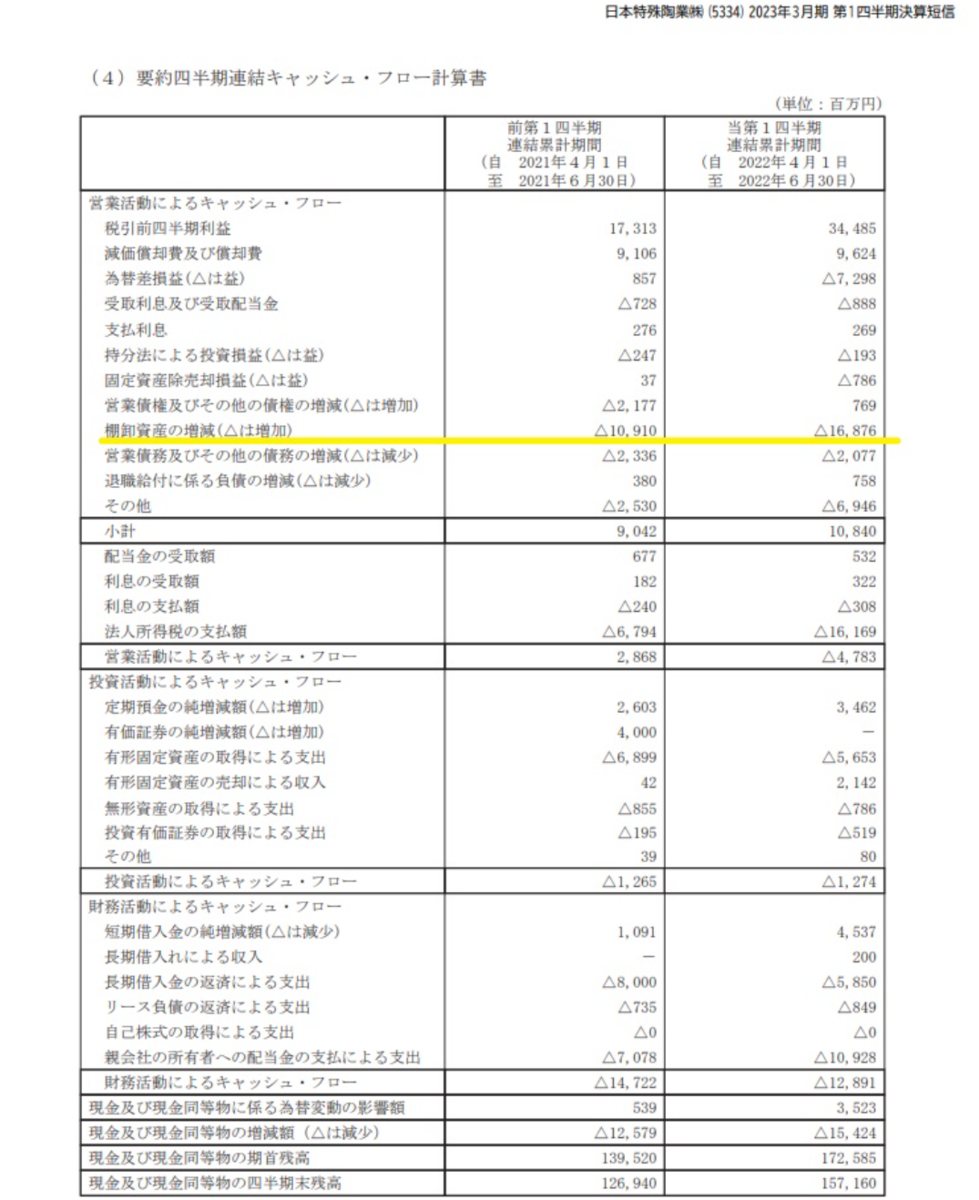

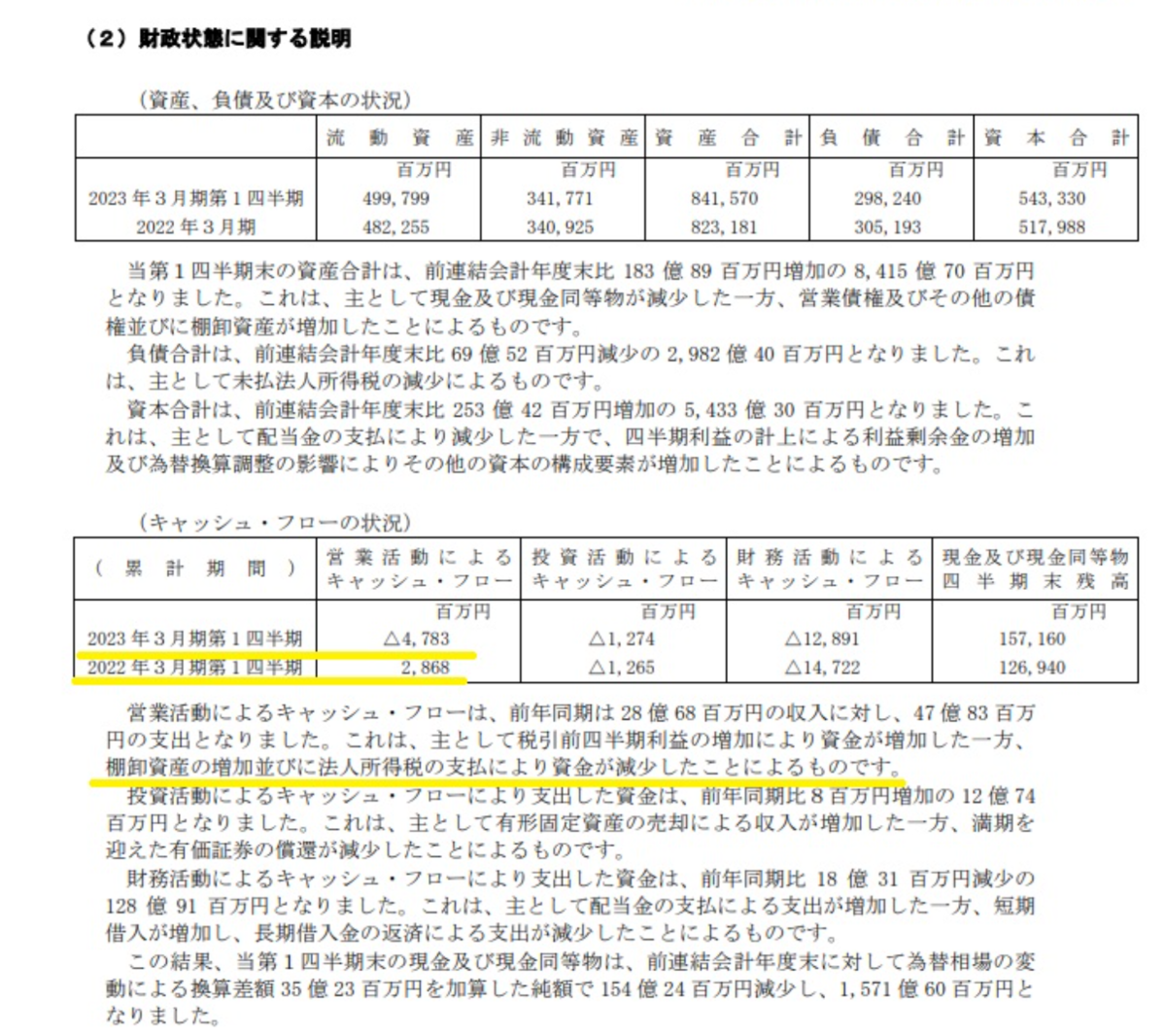

キャッシュフロー計算書をみると、棚卸資産の増加が△168億円ほどになり、昨年より60億円ほど増えています。

会計処理上は営業利益の上昇に寄与しますが、在庫が増えているということなので、今後景気が悪化した場合には重荷になることを表します。

棚卸資産の増加(168億)の影響で営業キャッシュフローはマイナスになっています。

とはいえ、今1Qの営業利益から60億円を差し引いても、営業利益の増加傾向は変わりありません。

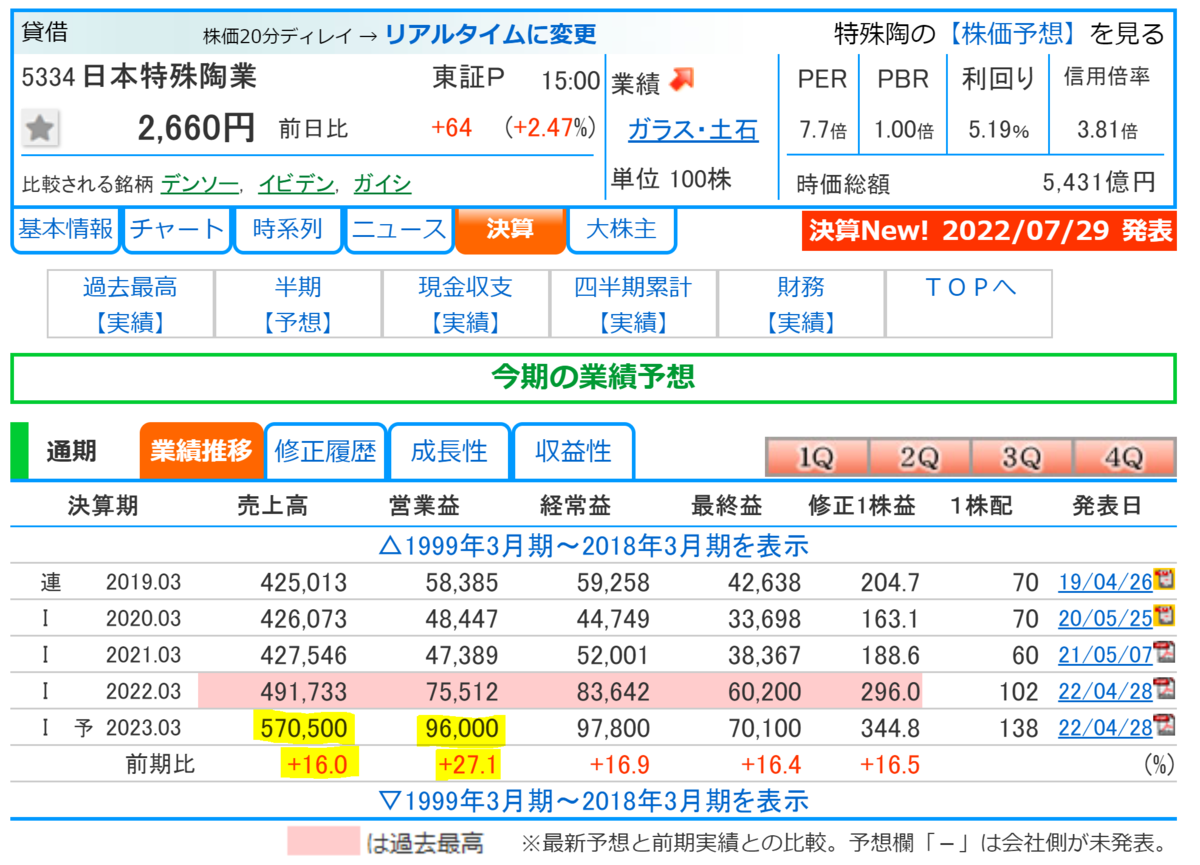

財務は極めて優良であることや、資産ベースでPBRが1倍

PERが7.7倍と割安であることを考慮すれば順調にきているといっていいと思います。

ひょっとすれば、「原材料高騰対策で在庫を積み上げた」ということかもしれません。

日本特殊陶業の長期の株価をみると、数年に一度、3倍~4倍になる大きな上昇をしていることがわかります。

そして、この株が下落するときは、日本経済に○○ショックが起こるときです。

①バブル崩壊

②ITバブル崩壊

③リーマンショック

④第二次欧州債務危機+チャイナショック

⑤米中貿易戦争

⑥現状

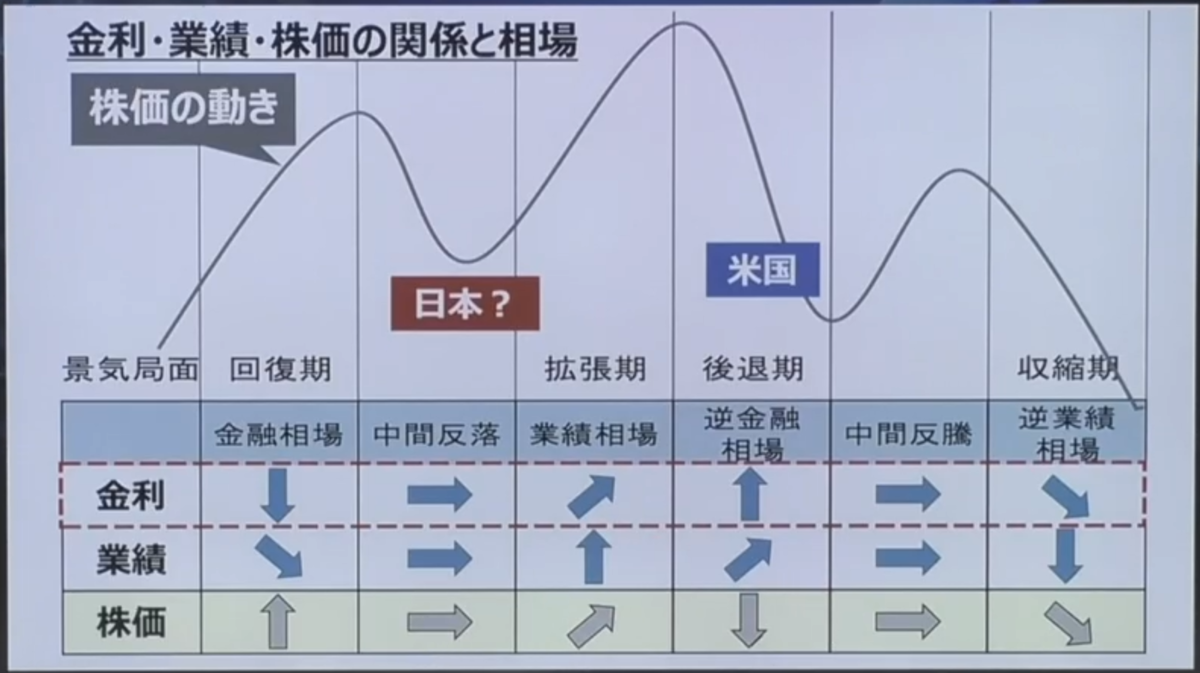

景気に左右される銘柄で、現状は上昇過程の途中に見えます。

逆金融相場を経て、中間反騰に入りつつある米国に対し、金融緩和を継続する日本は、これから拡張期である業績相場を迎えると分析するアナリストもいます。

配当利回り5.19%で全固体電池の開発に経営の舵を切る日本特殊陶業を長期で保有するのも面白いのではないでしょうか?