7月1日(金)

【相場概況】

東証プライムの値上がり銘柄数308/値下がり銘柄1485

騰落レシオ(25日) 95.76%

空売り比率 49.6%

売買代金 東証プライム 3兆1469億円

東証スタンダード 1063億円

東証グロース 1117億円

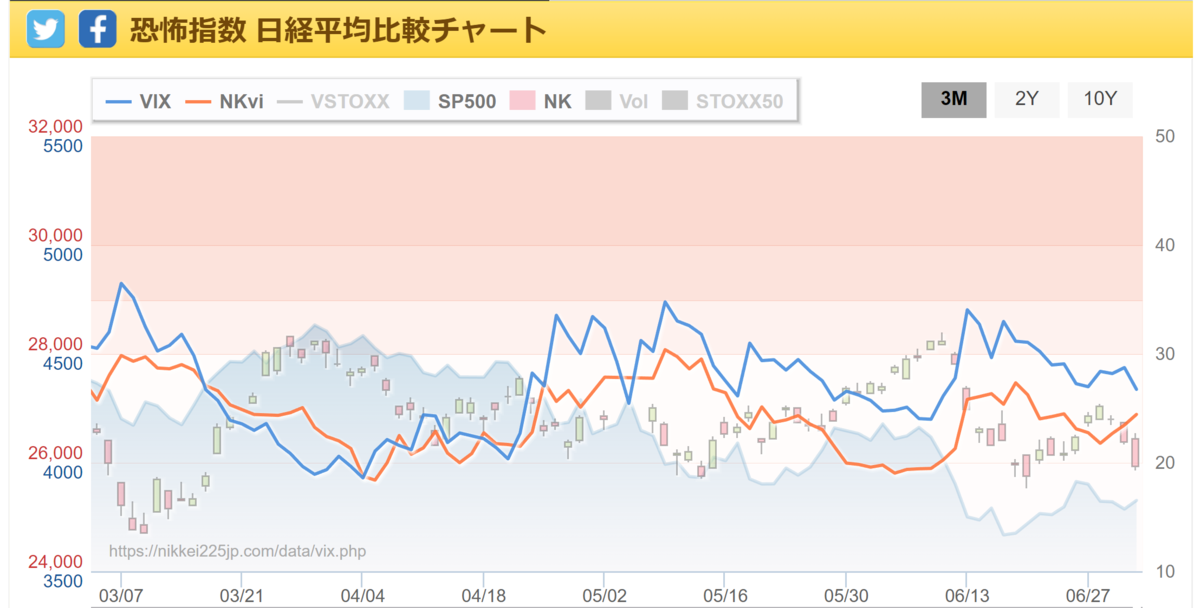

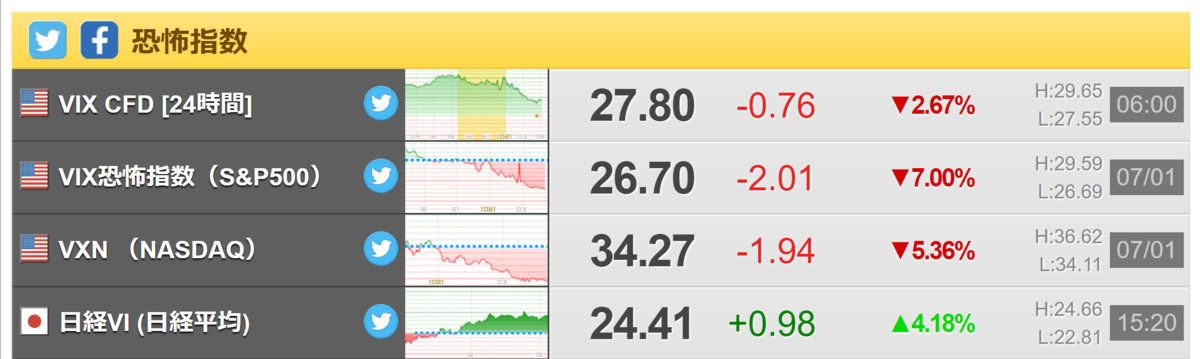

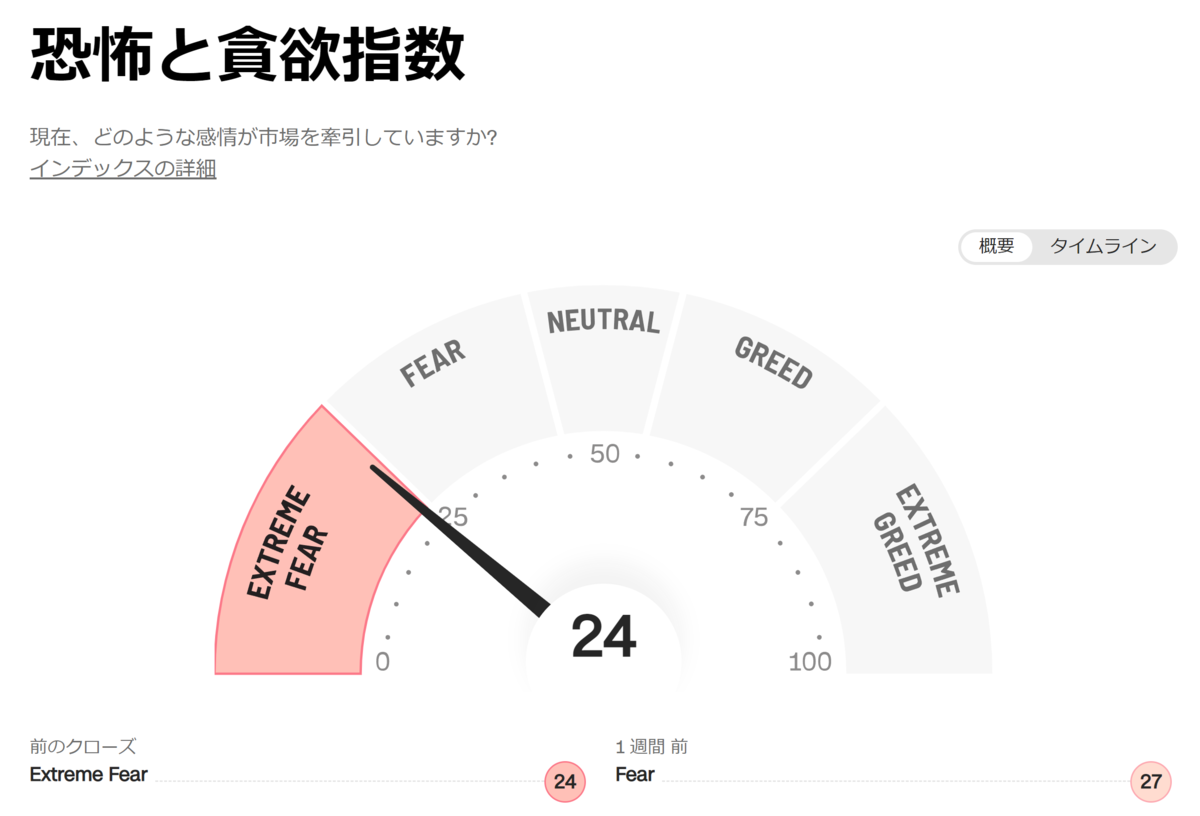

【恐怖指数】

恐怖と貪欲指数 - 投資家心理|ティッカー (cnn.com)

【業種】

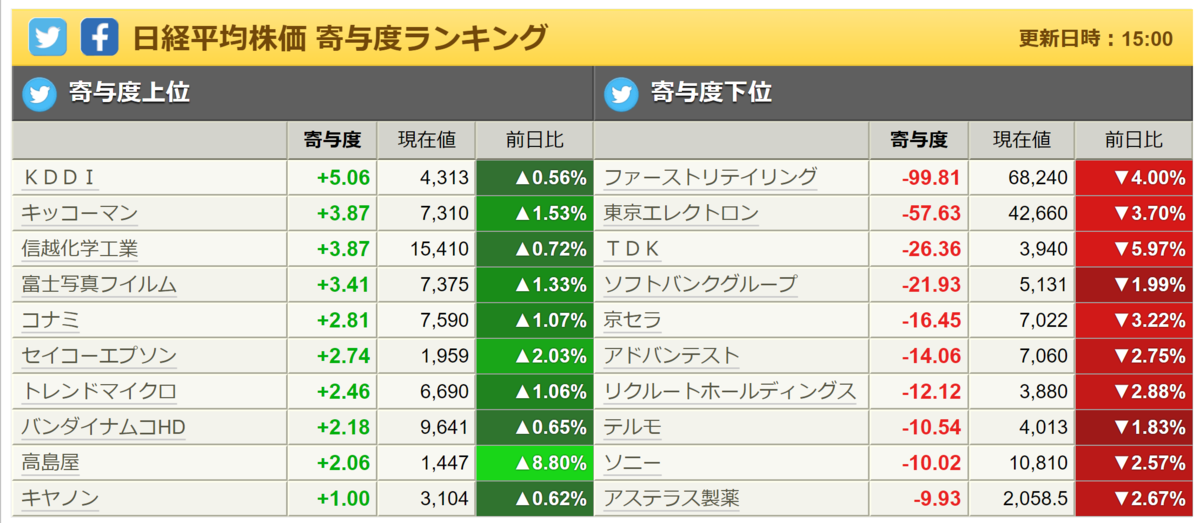

【個別】

東京電力HD(9501)が2%を超える上昇になり、再生可能エネルギー関連のウエストホールディングス(1407)、イーレックス(9517)、NPC(6255)などが大幅上昇になっています。

防衛関連に見直し買いが入り、石川製作所(6208)や細谷化工(4274)、IHI(7013)、三菱重工(7011)などがしっかりの動きになっています。

人流回復で入店客数・総売上ともに増える見通しとなったJフロント(3086)が4日続伸になり、高島屋(8233)も9%近い上昇で年初来高値更新になっています。

「TikTok」公認のマルチチャンネルネットワークのstudio15と事業連携を開始したと発表したアディッシュ(7093)がストップ高まで買われています。

「TikTok」のリスクマネジメント強化を支援するとのことです。

2Q経常が通期計画の83%の進捗率4.1億円になる上方修正と自社株買いを発表したアルテック(9972)が急騰しています。

反面、序盤は買いが入っていた半導体関連が一段安になり、東京エレクトロン(8035)やレーザーテック(6920)、SCREEN(8835)などが大幅安になっています。

ロシアのプーチン大統領が「サハリン2」の事業会社をロシア企業に変更する大統領令に署名したことが伝わり、三井物産(8031)や三菱商事(8058)、東邦ガス(9533)、東京ガス(9531)などが急落しています。

指数寄与度の高いファーストリテイリング(9983)やソフトバンクG(9984)が大幅安になり、原油安を受けて、INPEX(1605)や石油資源開発(1662)が大きく売られています。

下方修正を発表したダイセキ(9793)がストップ安まで売られ、良品計画(7453)も2ケタを超える割合で急落になっています。

【テクニカル分析】

日経平均は大幅続落!

ギャップアップからスタートするも、直後から、5日線(26610円)に頭が抑えられる形で大陰線を形成しています。

心理的な節目の26000円を割り込み、MACDも陰転しています。

25日線(26946円)と75日線(26930円)のデッドクロスが間近になってきており、25700円あたりを割り込むとパラボリックも陰転になります。

下落トレンドが強い状態であることは否めない状況です。

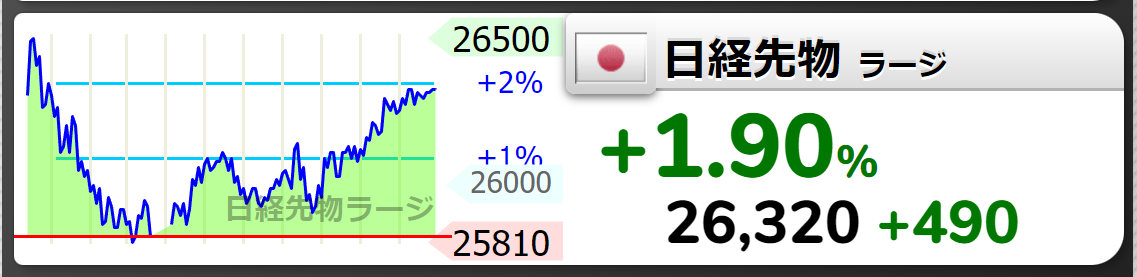

ナイトセッションの日経平均先物は、大幅反発で帰ってきています。

空売り比率が49.6%まで上昇していましたので、ショートカバーが入りやすい状況であったものと思われますが、5日線水準は超えることが出来ていません。

来週は、8日に米雇用統計 日本もETFの配当金捻出の売り需要が発生する中、オプションのSQを迎えます。

引け後には安川電機(6506)の決算も控えており、積極的な買いは入れにくい状況です。

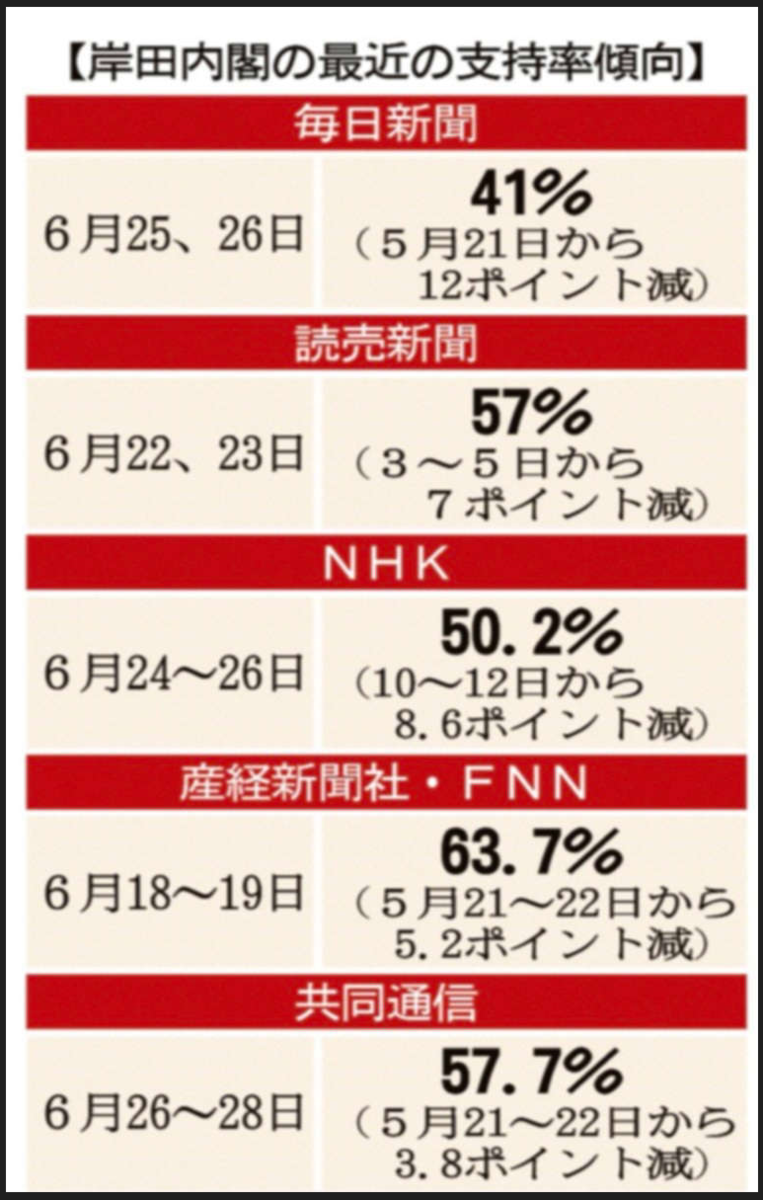

ここにきて、支持率が低下してきている岸田政権ですが、抜本的なことを、なにもしない(なにもできない?)姿勢は変わらないでしょう。

無策政権の中、米株離れのできない日本市場の調整は、まだまだ続くのかもしれません。

【本日のトピック】

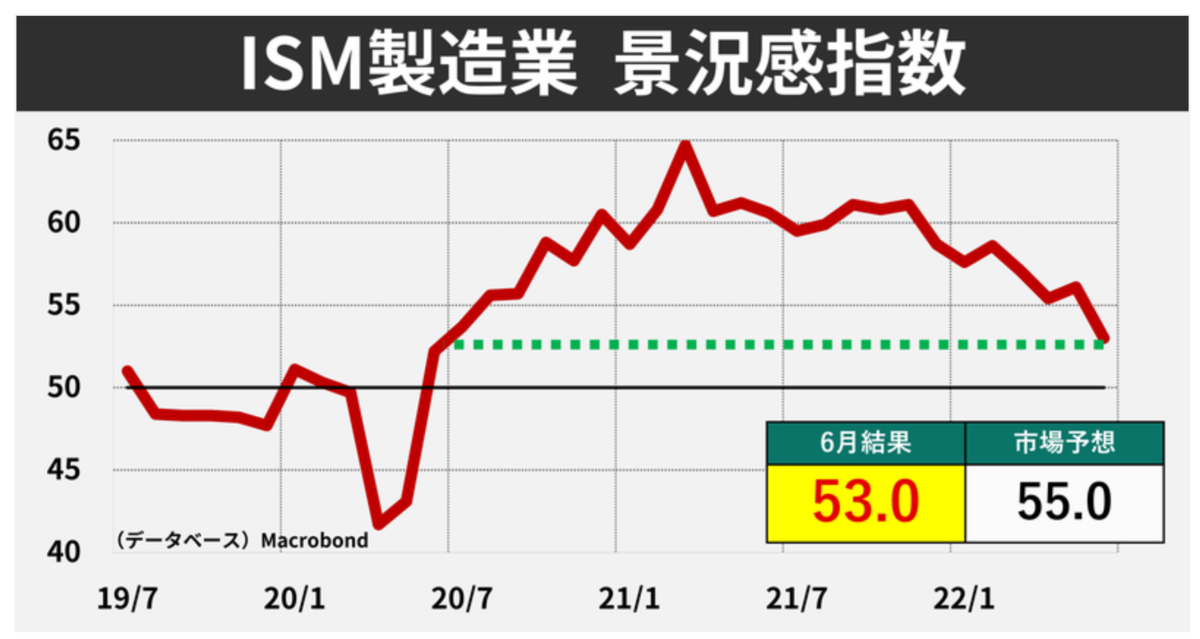

さて、米国ではISM景況感指数が発表になりました。

市場予想を下回る53.0となり、2年ぶりの低水準になっています。

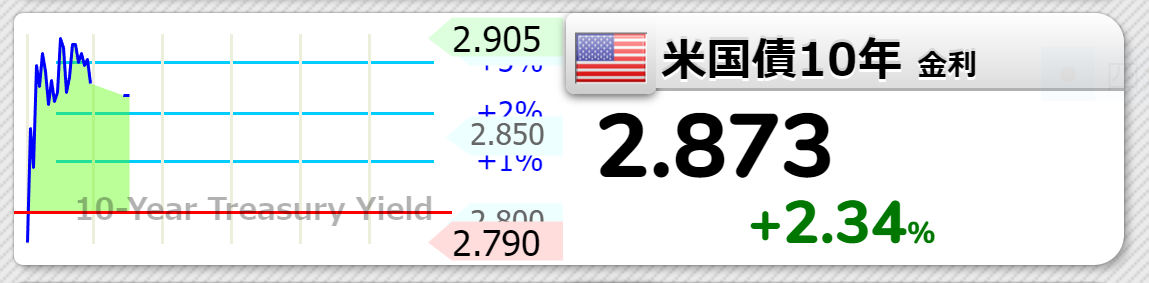

これを受けて、インフレ沈静化期待から、米10年国債利回りは、一時2.8%まで低下しています。

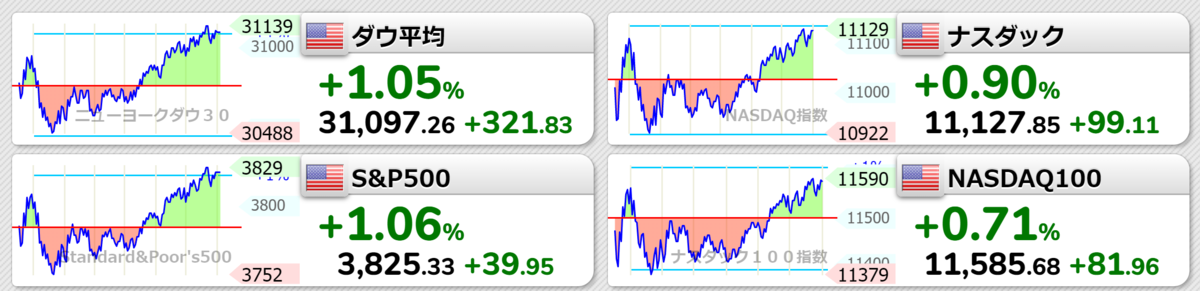

この流れを受けて、米株は反発しています。

日経平均先物が反発しているのも前述の通りです。

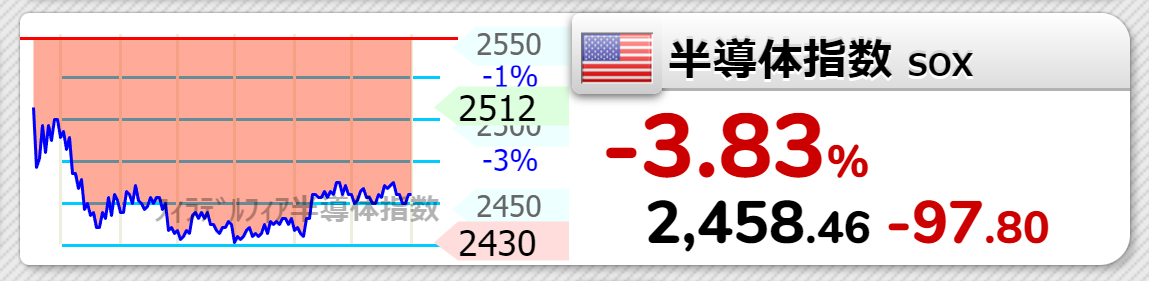

ところがSOX指数は大きく下落しています。

www.google.com

メモリーチップメーカーで米最大手のマイクロンテクノロジーは6/30に第4四半期見通しを発表しましたが、市場予想を下回る72億㌦の売上予想となり(市場予想は91億4000万㌦)、株価も一時6.2%安になっています。

マイクロンの株価は、ここもと下落傾向にありました。

決算が発表になって、株価が一段安になったということは、「悪材料出尽くし」ではなく、「株価が決算悪を折り込みきれていない」状態であったということだと思います。

つまり、インフレが沈静化して株が上昇しても、決算が悪ければ売られるということであり、決算をまたぐことはできないという判断になるでしょう。

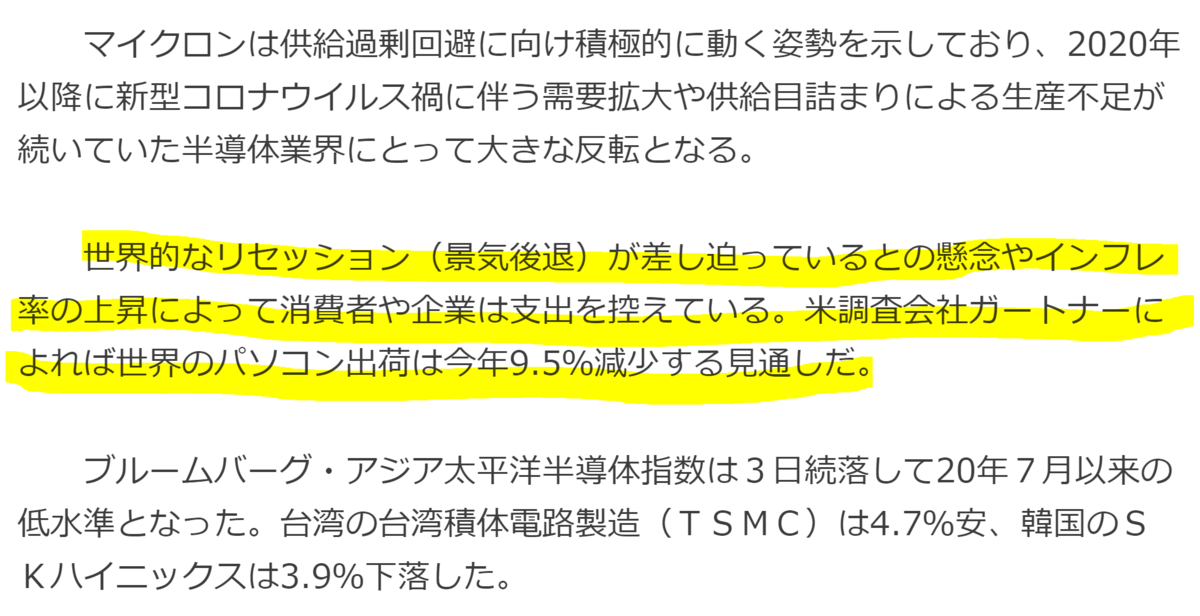

上記のように、決算悪を予見させる観測も出始めており、株価の上昇は限られると思います。

AMZNやMSFTはドル高デメリットも予想されますので、決算前に売却しておこうという動きがでても不思議はありません。

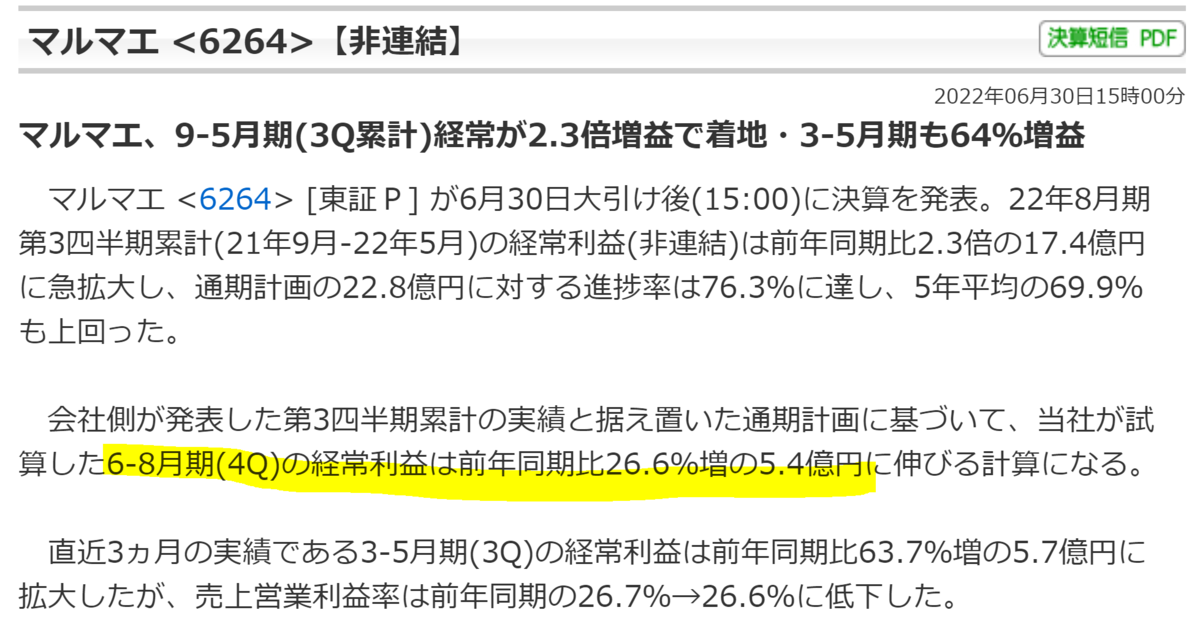

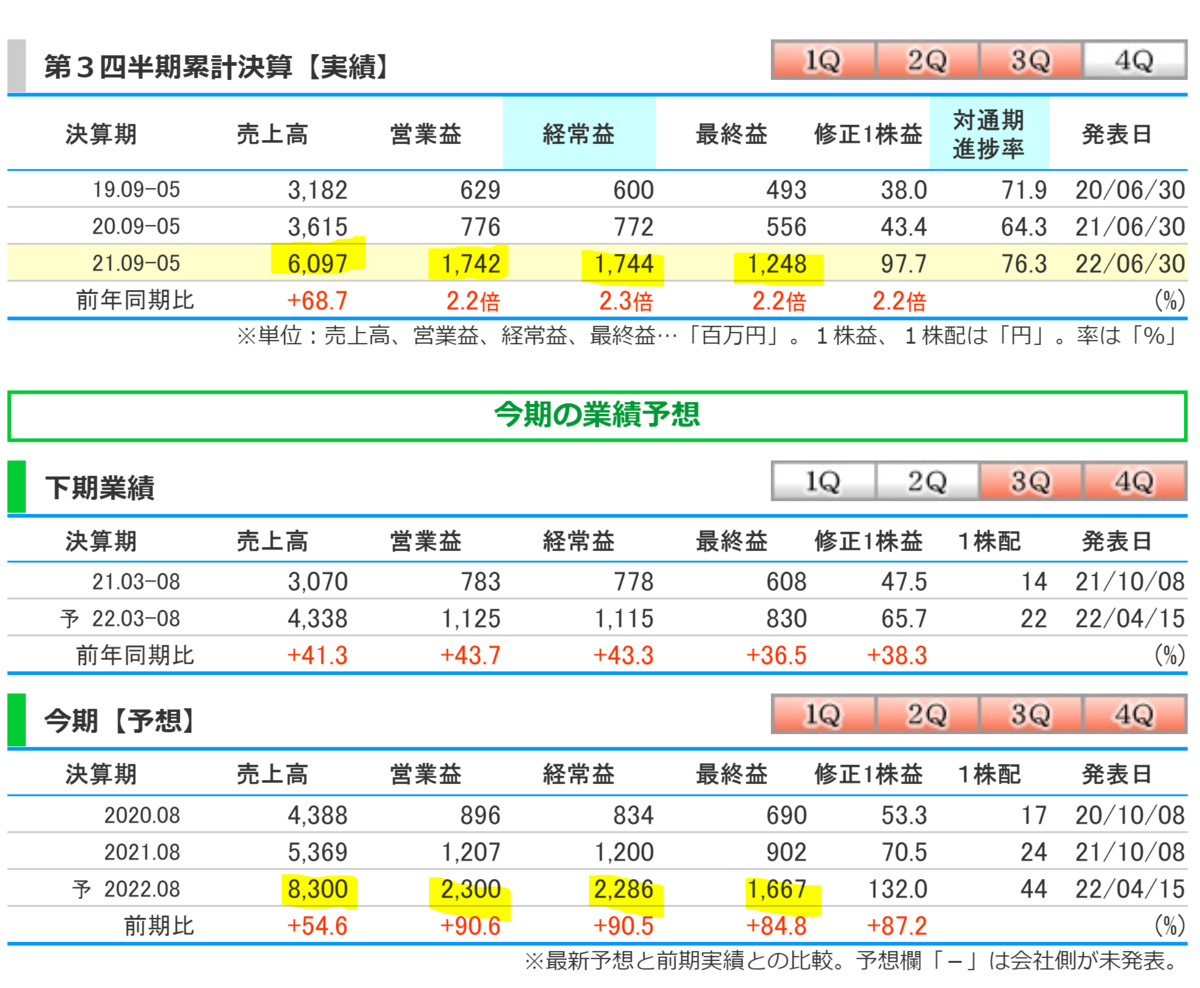

日本においても、6/30に、半導体関連で最初に決算を出してくるマルマエ(6264)が3Qの決算発表をしています。

ぱっと見、良さそうに見えるのですが、通期の上方修正はありませんでした。

したがって、4Qの数字は

売上 83億-3Q累計60億=23億円

営業益 23億-3Q累計17.4億=5.6億円

経常益 22.8億-3Q累計17.4億=5.4億円

になります。

これを、四半期ベースの実績で比べると、売上は伸びるものの、営業益、経常益は減少傾向であることがわかります。

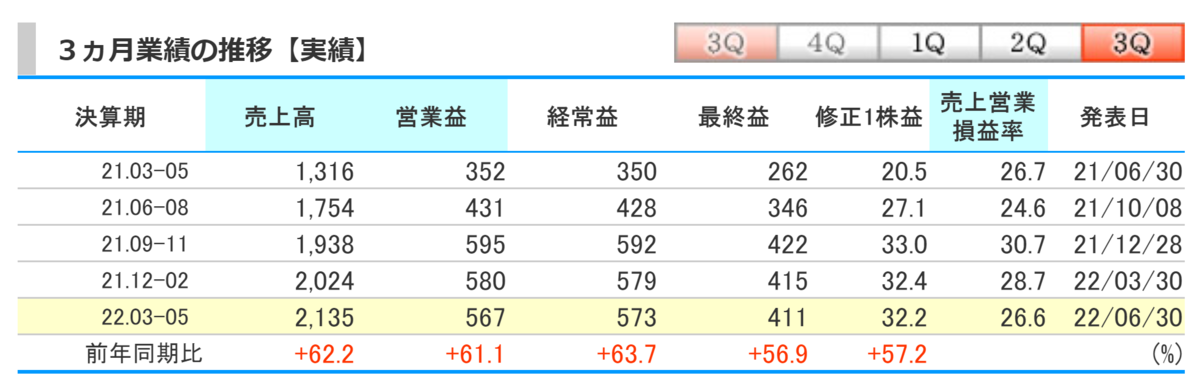

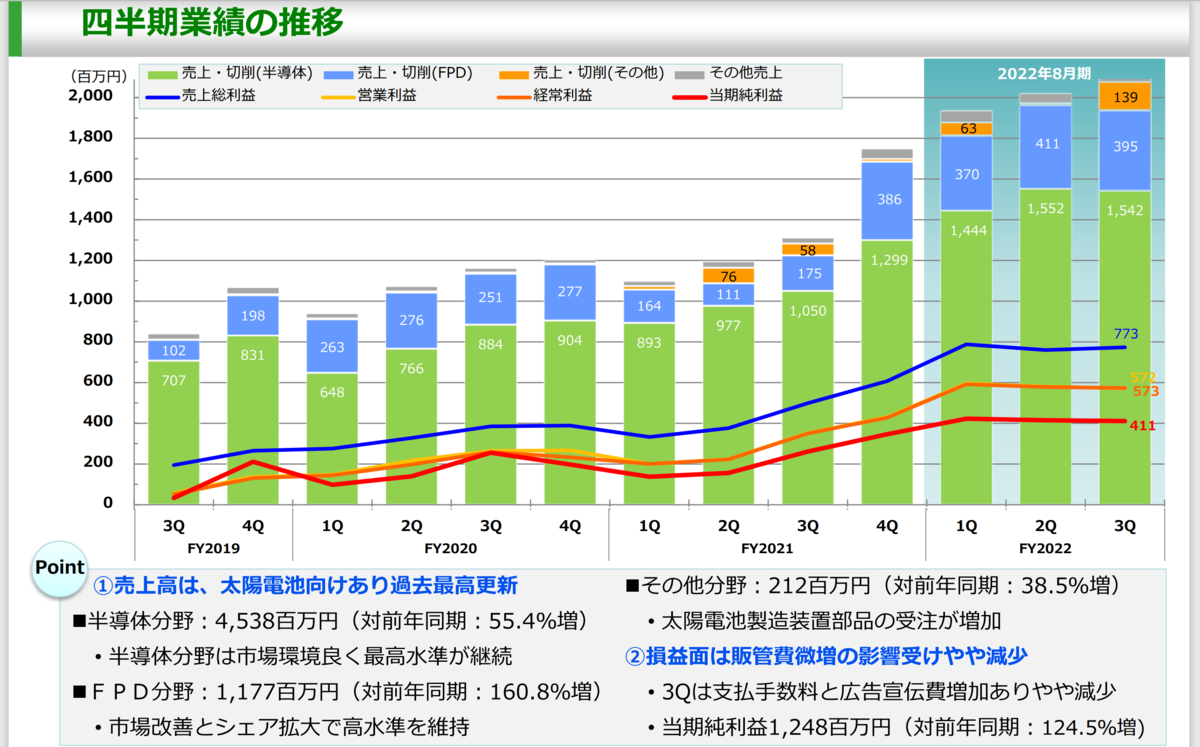

会社の決算説明資料をみると、3Q売上の内訳でも、スポット的な、その他の売上が乗ってきたため数字はのびていますが、主な半導体分野、FPD分野は減少していたことがわかります。

マルマエの株価は下落傾向で、ヒストリカルPERが、28倍くらいなのですが、決算発表前のPERは15倍まで下がっていました。

それでも、決算発表後は9%近くの下落に見舞われており、「悪材料出尽くし」にはなっていません。

日米ともに、株価は決算を織り込んでいない可能性があり、決算を織り込むまでは注意が必要になると思います。