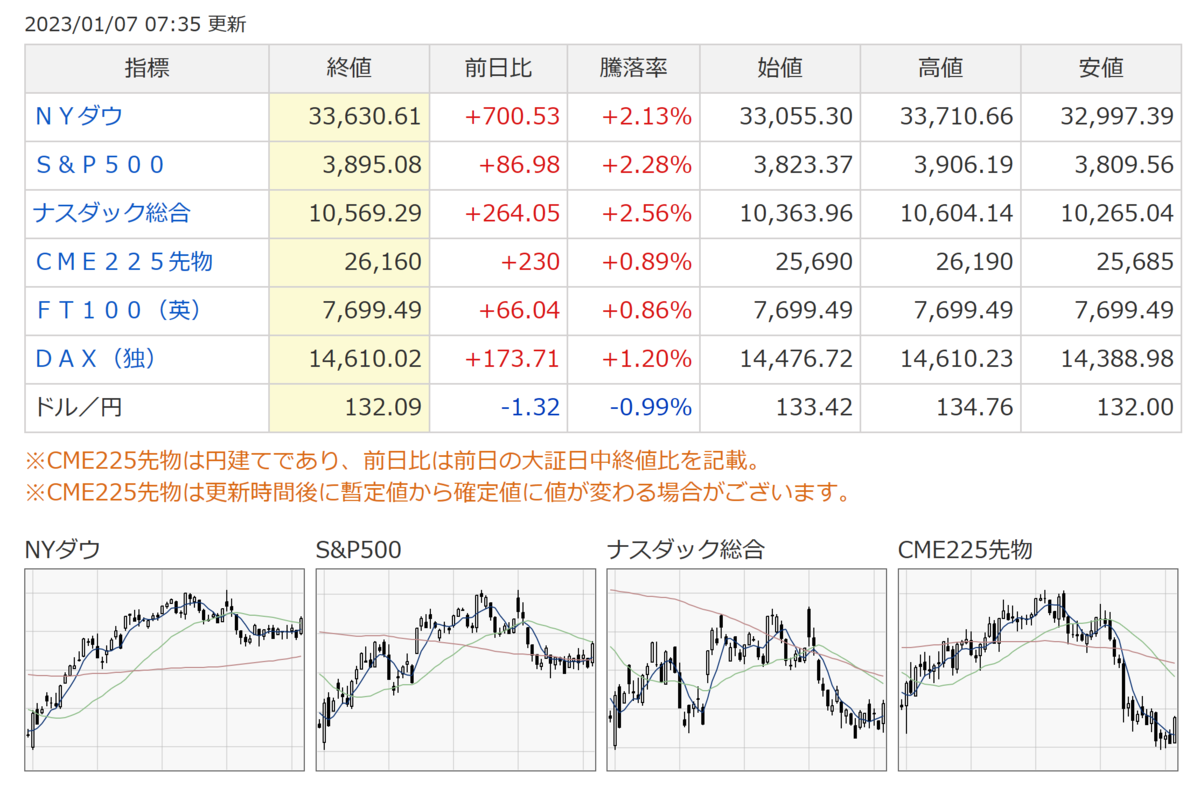

1月6日(金)

【相場概況】

東証プライムの値上がり銘柄1054/値下がり銘柄696

騰落レシオ(25日)81.12%

空売り比率 48.5%

売買代金

東証プライム 2兆5008億円

東証スタンダード 627億円

東証グロース 1696億円

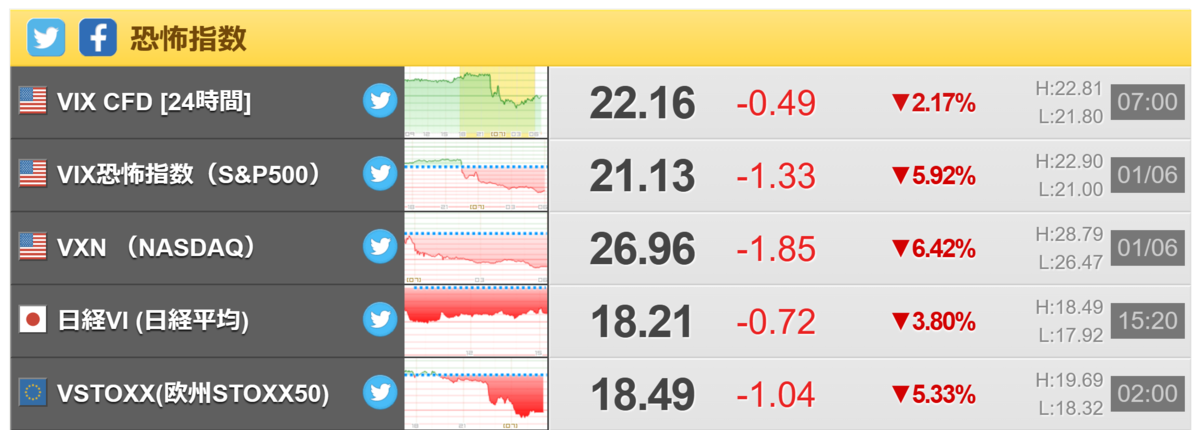

【恐怖指数】

Fear and Greed Index - Investor Sentiment | CNN

【業種】

【個別】

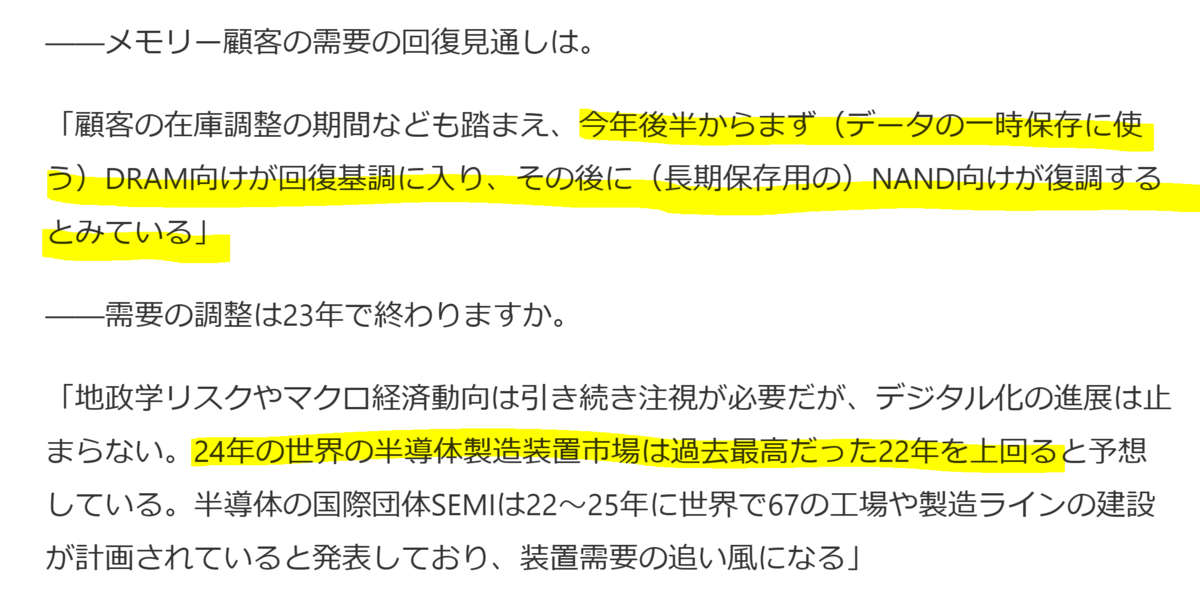

日経新聞に掲載されたインタビューが材料視され、東京エレクトロン(8035)が大幅高になり、レーザーテック(6920)や SCREEN(7735)など半導体関連が全面高になっています。

興味深いのが、同インタビューの中で、今年後半からDRAM向け半導体が回復に入ると見ていて、来期は半導体製造装置市場は、過去最高を上回ると見ていることです。

この見方は、先日厳しい決算を発表したマイクロンCEOの見通しとも、おおむね一致します。

株価が実勢を先取りすることを考えれば、半導体関連は春先から年央にかけて復活するのかもしれません。

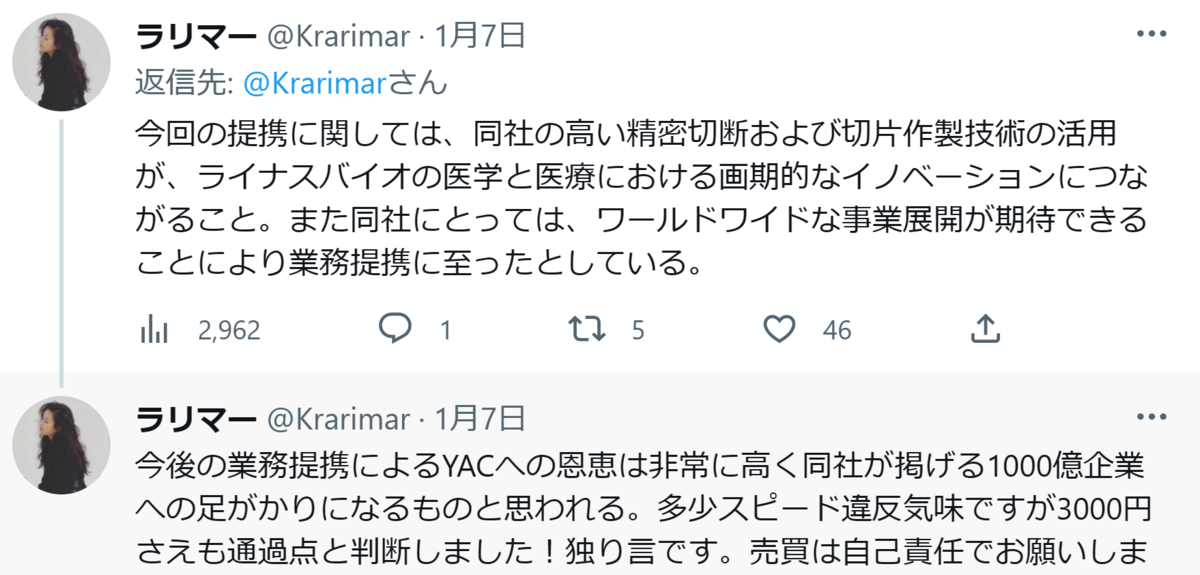

1/4の大発会のブログで取り上げたワイエイシイホールディングス(6298)が高騰しています。

(↓↓ よろしければ、ご参照ください。)

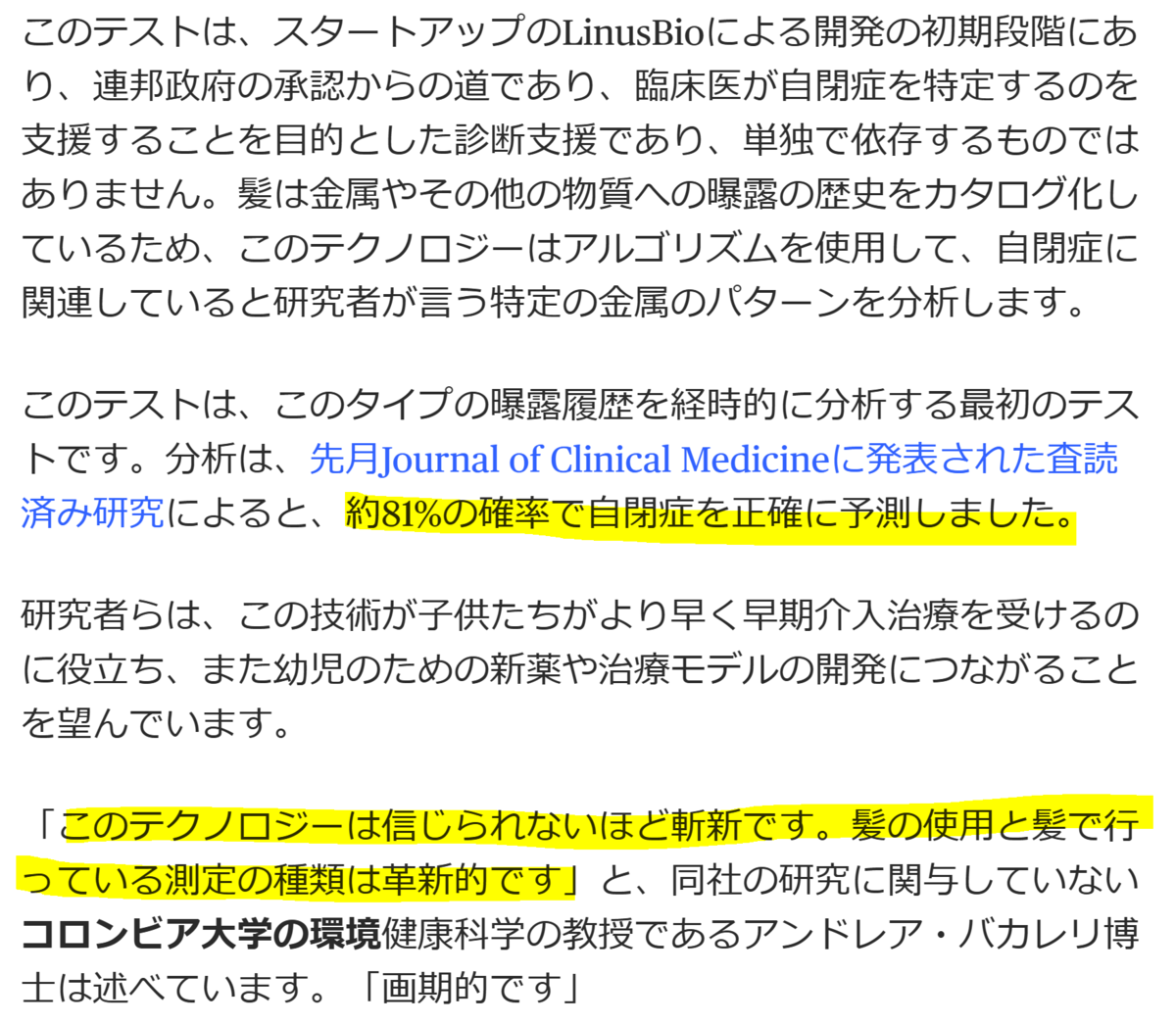

上記MSN NEWSによると、同社が昨年業務提携を結んだ、LinusBio社が取り組む、毛髪から自閉症スペクトラム障害の早期発見の試みについて、非常に斬新で画期的であると報じています。

この、LinusBio社の「毛髪エクスポソーム解析およびバイオマーカー開発」に使われているのが、同社の「毛髪縦断スライス装置」です。

このことが材料視されて、同社株は昨年来高値の高値引けで終わっています。

Twitterでは、早くも「3000円も通過点」といったコメントも出ていますが、同社のIRによると、今回の提携は今期業績に与える影響は軽微としています。

(私が年末にIRに確認した時も、同装置の受注は数台と聞いています。)

もっとも、「Buy the rumor Sell the fact」という格言がある通り、「なんだかわからないけど、すごそう!」と言う時に株価は急騰しやすいので、これから上昇していく可能性は否定できません。

ただ、業績がついてこない間は乱高下になる可能性もありますのでタイミングを見る必要もあると思います。

しかしながら、ブログでも書いたように、同社は材料性を豊富に持った割安株ですので、今後とも要チェックと思います。

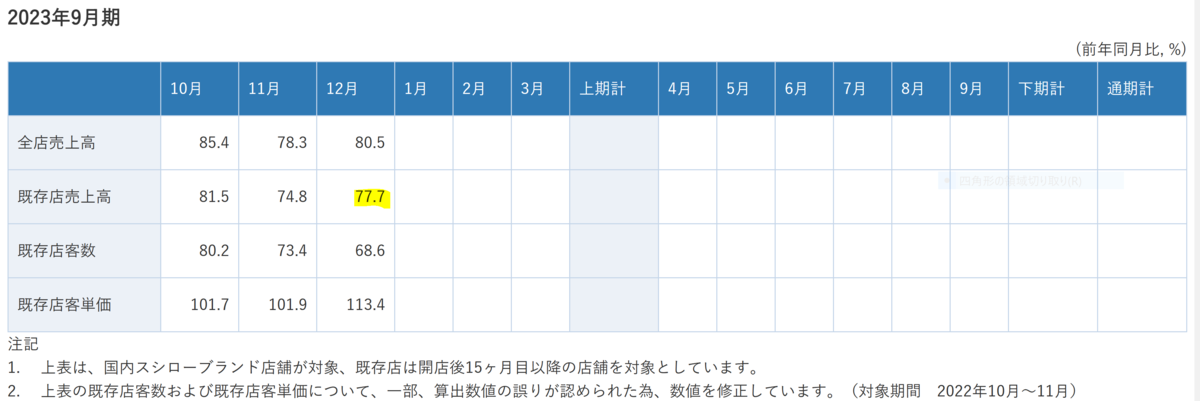

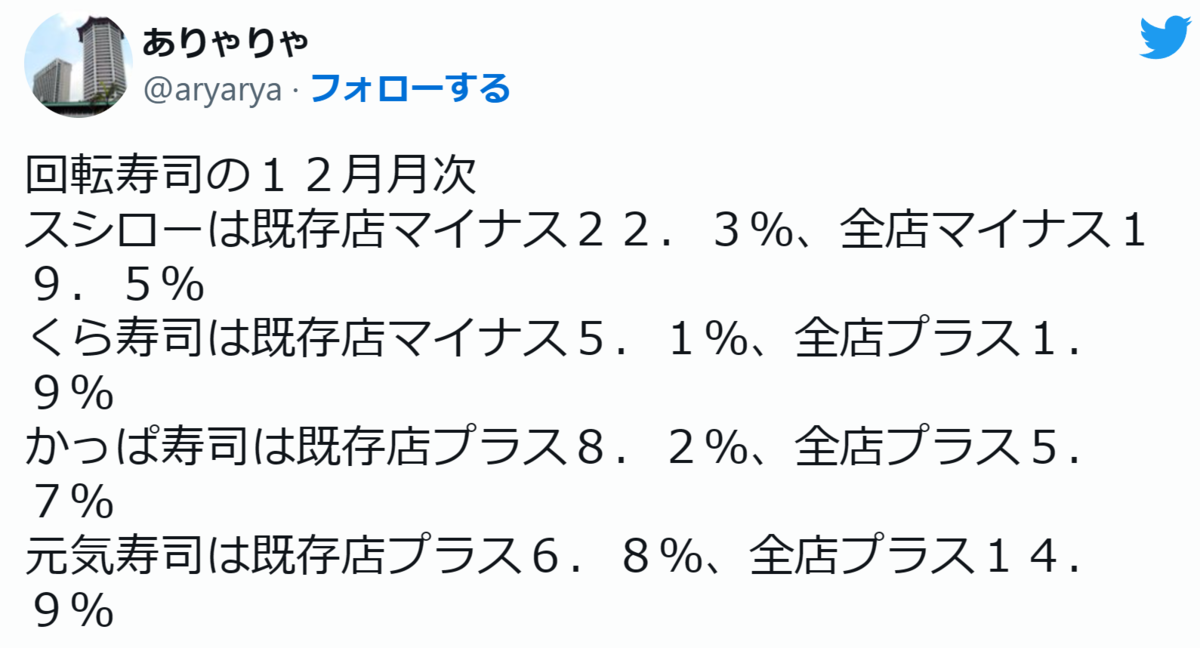

「スシロー」を運営するFood&Life Companies(3563)が急騰しています。

同社は国内スシローの既存店売上の月次を発表していますが、12月は前年同期比22.3%減の大幅減が続いていることを発表しています。

同業他社に比べても、「スシロー1人負け」状態で10月からの値上げと6月の「おとり広告」による景品表示法違反による措置命令の影響が大きいと思われます。

それでも、株価が高騰しているのは、すでに警戒感が充満していて、悪材料出尽くしで買いが入ったと見る向きもあります。

最近、同社株は月次発表後に買われる傾向があり、今回も同様の動きになっています。

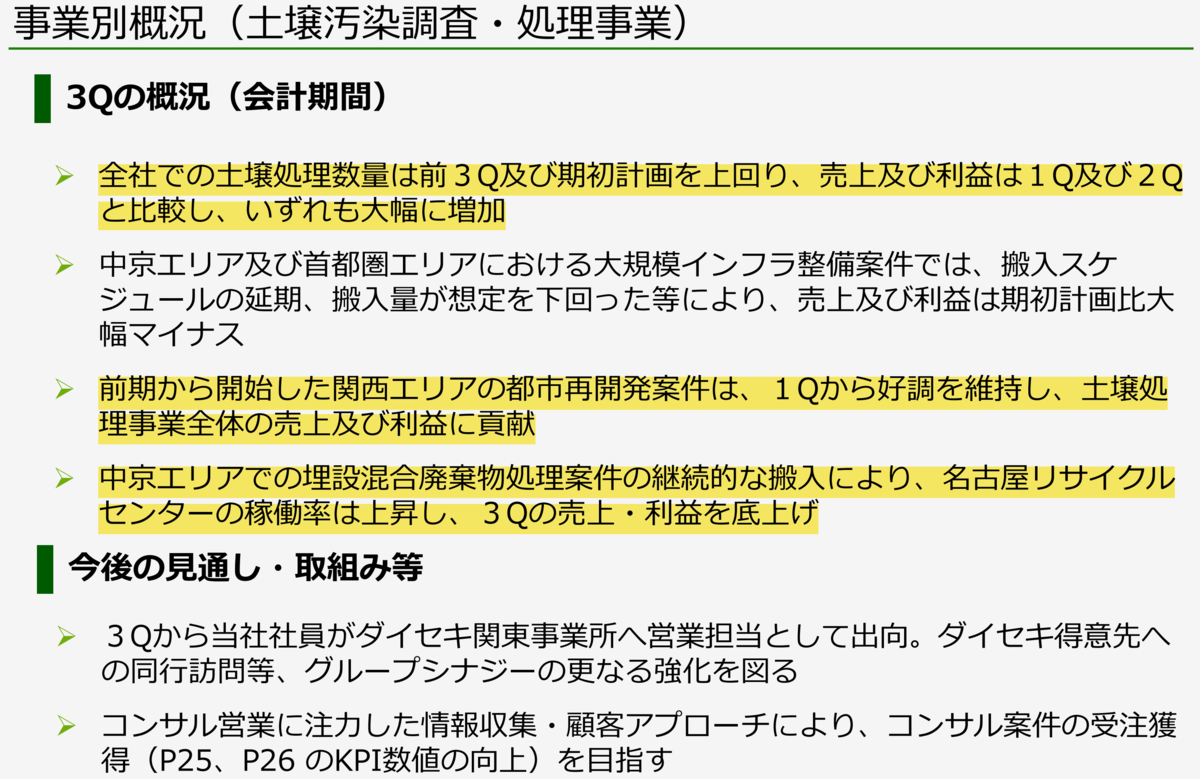

土壌汚染処理大手のダイセキ環境ソリューション(1712)が急反発しています。

同社は2023年2月期3Q決算を発表し、3Q累計の最終利益が前年同期比57.9%減の4億6200万円になることを発表しています。

しかしながら、通期計画の4億5500万円を超過して着地しています。

全社での土壌処理数量が計画を上回ったほか、中京エリアでの埋設混合廃棄物処理案件での継続的な搬入により、名古屋リサイクルセンターの稼働率が上昇したのが要因のようです。

株価が安値圏で推移する中、過度な警戒感が後退したようです。

反面、三菱UFJ(8306)は続落になり、大引け間際にブルームバーグで「日銀はイールドカーブコントロールの再修正を急がない」との見方が報じられ、強含んでいた三井住友(8316)や昨年来高値を更新していたみずほFG(8411)も上昇幅を急速に縮小させる形で終わっています。

この報道が出るまで、新発10年国債利回りが0.5%の上限に到達し、17~18日の日銀金融政策決定会合で、日銀は再びイールドカーブコントロールなどの修正に動くとの観測もあったため、金融株は高値圏で底堅い動きをつづけていました。

報道を受けて、為替も一時134円台前半まで円安が進みますが、米ISM非製造業景況感指数が予想を下回り、米国金利上昇長期化観測が薄れ、現状は132円台で推移しています。

それでも、日銀が18日に更に修正に動くという思惑も引き続きくすぶっているようで、今後も神経質な動きになると思います。

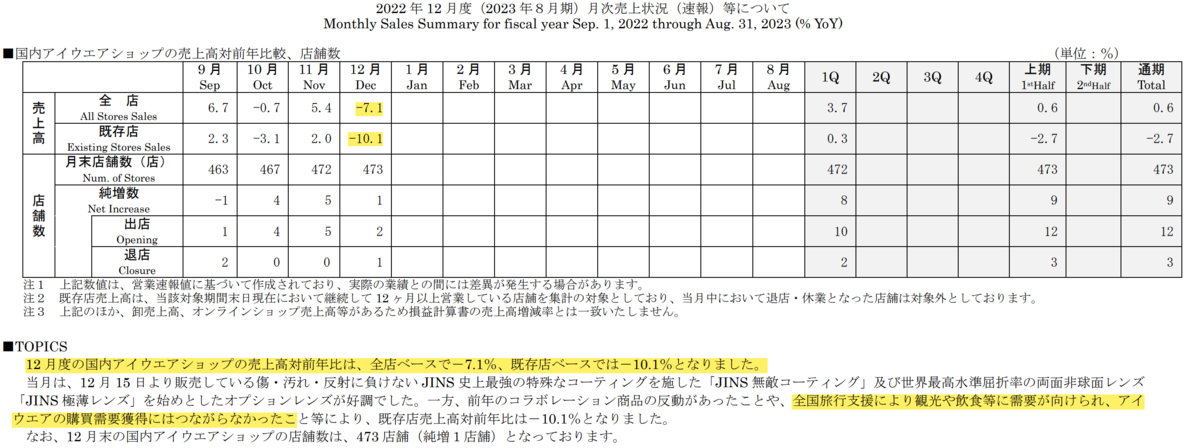

JINS HD(3046)が急落しています。

同社は12月の月次動向を発表し、既存店売上高が前年同月比10.1%減と2か月ぶりにマイナス転換しています。

2ケタ減は10カ月ぶりであり、前年のコラボ商品の反動や全国旅行支援により観光や飲食に需要が向けられ、アイウェアの購買需要獲得につながらなかったことを要因としています。

23年8月期は全店売上高の累計が0.6%増にとどまっていて、売上計画下振れが意識される動きになっているようです。

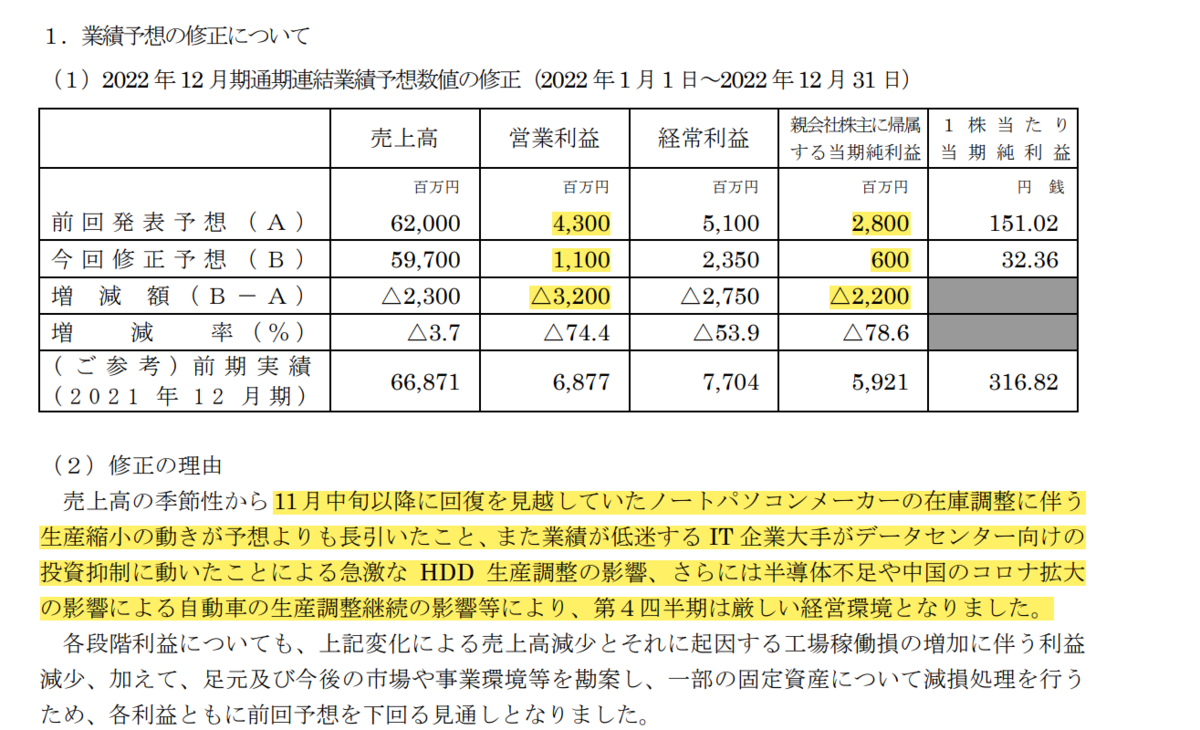

コネクター大手の I・PEX(6640)が急反落し昨年来安値を更新しています。

同社は、回復を見越していたノートパソコンメーカーの在庫調整に伴う生産縮小が予想より長引いたこと、IT企業大手がデータセンター向けの投資抑制に動いたことによるHDD生産調整の影響、さらには半導体不足や中国コロナの影響による自動車生産調整継続の影響などが重なったことにより、通期営業利益43億円→11億円 最終利益も28億円→6億円に大幅下方修正しています。

通期配当も50円→40円に減配しています。

当面業績が好転する要素が見当たらず、しばらくは調整が余儀なくされる動きになりそうです。

【テクニカル分析】

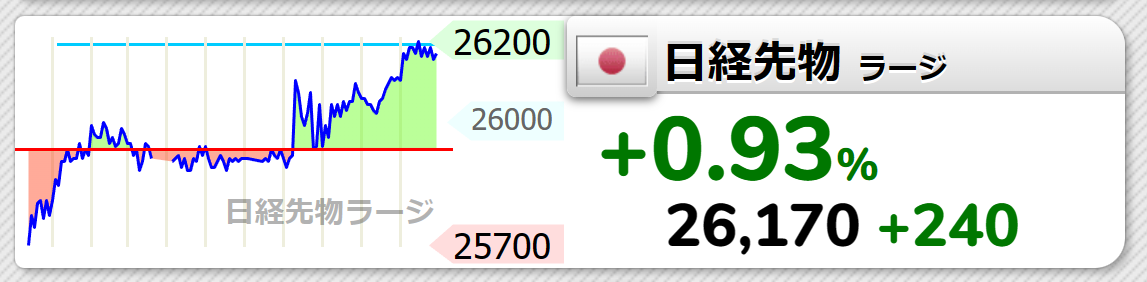

日経平均は続伸!

ギャップダウンからスタートするも切り返し、わずかながら5日線(25939円)を回復して終わっています。

1/6のナイトセッションの日経先物は米株高を受けて、続伸して帰ってきています。

日経平均が上昇したにも関わらず、空売り比率は48.5%と高水準ですので、休み明けのマーケットは反発する可能性が高いと思われ、うまくいけば、日々80円くらい下落してくる25日線(27049円)あたりまでの反発はあるかもしれません。

しかしながら、決算が出そろう前の反発は片手落ちと思われ、基本は戻り売りと思われます。

【本日のトピック】

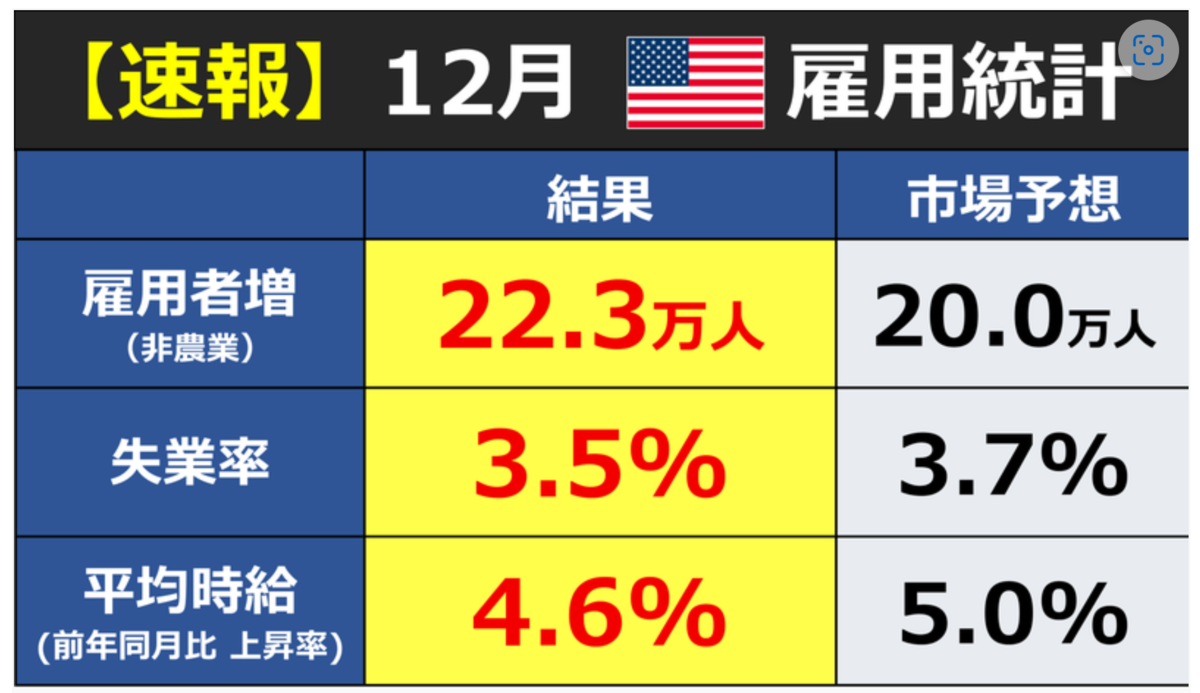

さて、ご存じの通り1/6に米雇用統計の発表がありました。

市場が注目していた平均時給の上昇率が市場予想の5.0%に対して4.6%と下回っています。

11月の雇用統計では平均時給が市場予想を大きく上回りショックを呼びましたが、今回は逆に下回り株価は上昇しています。

インフレ鈍化が鮮明になってきたとみなされ、利上げ警戒が緩和されてきています。

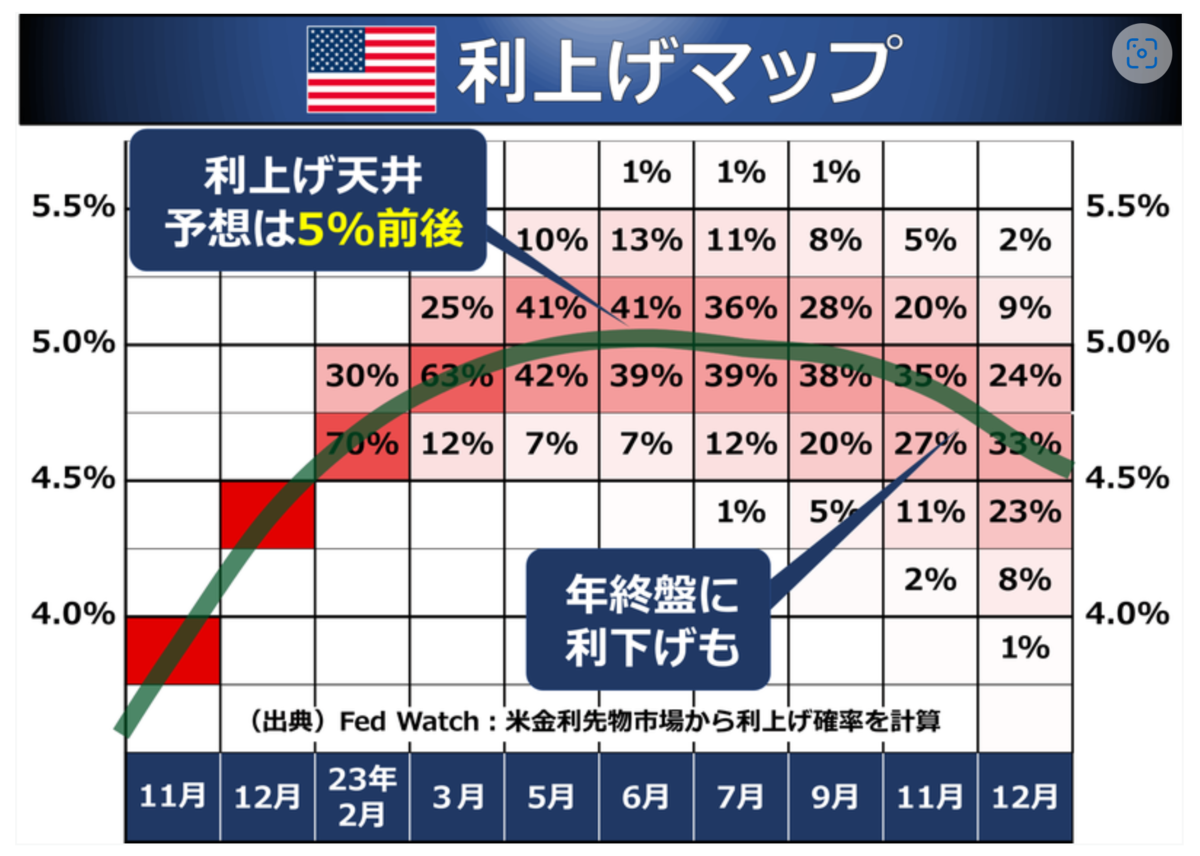

FED Watch によると、2月のFOMCは0.25%の利上げが優勢になりターミナルレートは5.0%前後、年後半には利下げが始まることも示唆しています。

1/12の12月CPIの発表等もチェックが必要ですが、米国市場は相対的にインフレは鈍化していることを織り込んでくると思います。

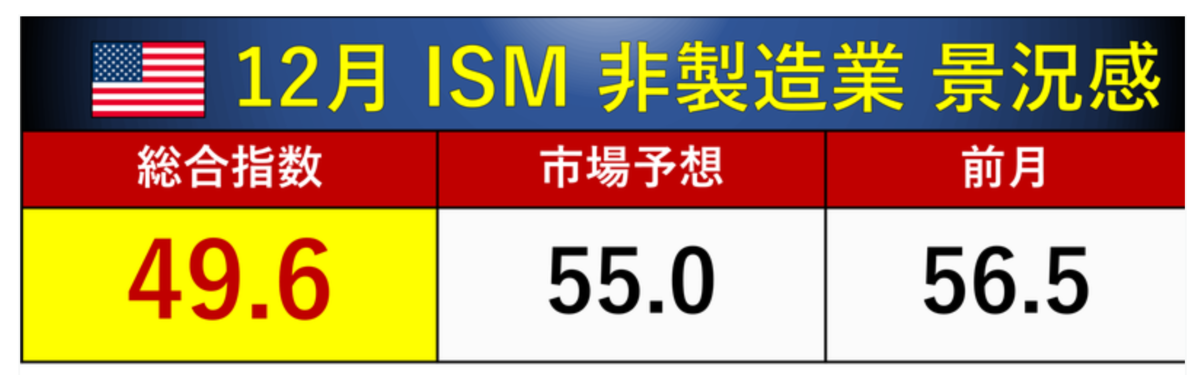

そして、あまり材料視されていないようですが、同日12月のISM非製造業景況感指数も発表になっています。

今回は市場予想が55.0であったのに対し49.6と大きく悪化し、約2年半ぶりに「好不況の分かれ目」とされる50を割り込んできています。

前回11月の時はISM製造業景況感指数は悪化が見られたものの、非製造業景況感指数は強い動きが見られました。

今回は非製造業も悪化が鮮明になってきていて、「サービス業にも不況の波が押し寄せてきている」ことがわかります。

1/6の米株は大きく反発しました。

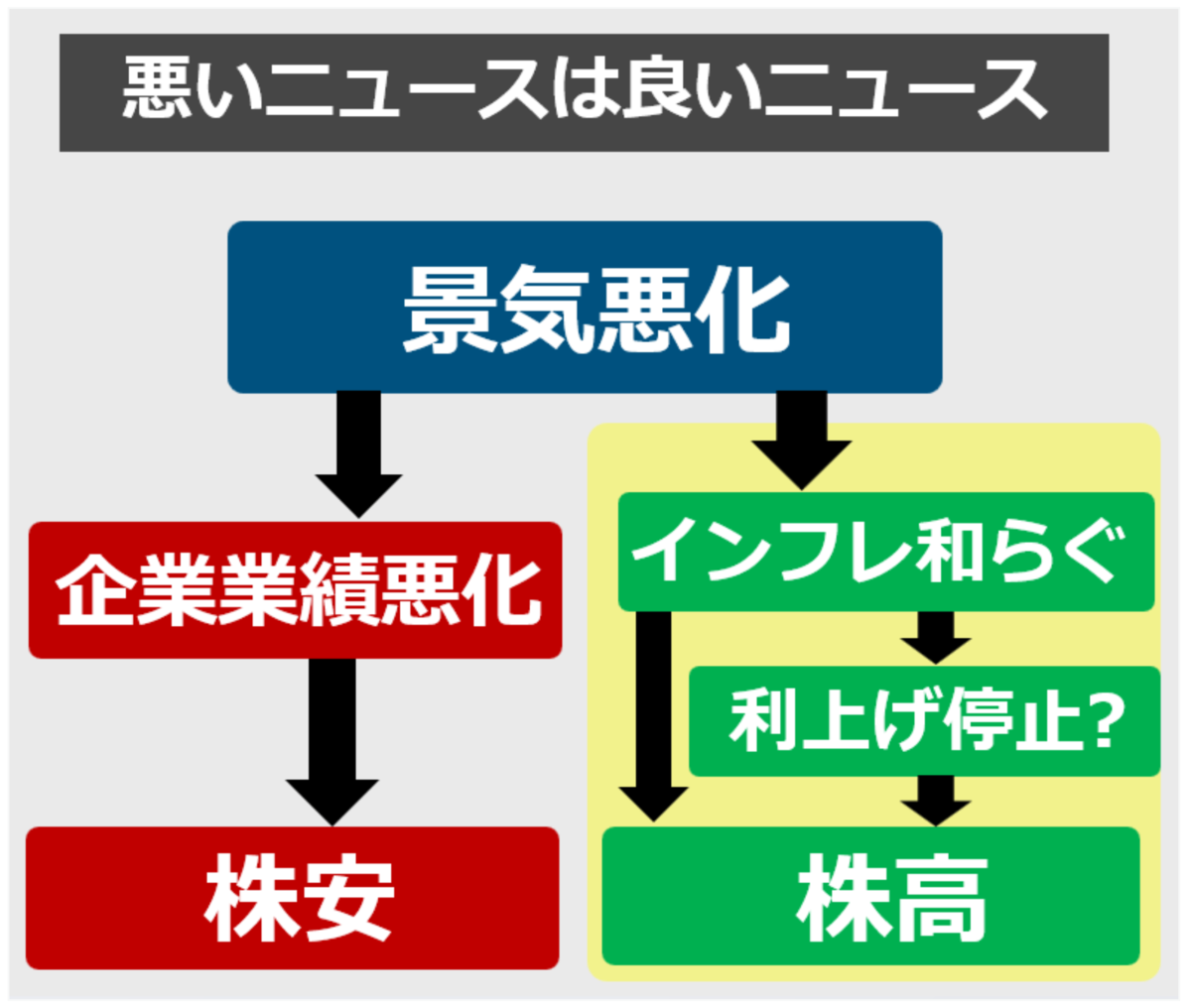

今回の雇用統計とISM非製造業景況感指数は

インフレ鈍化→利上げ停止→株高

という流れになっていますが、徐々に市場の関心はインフレ鈍化から企業業績悪化に移ってくると思います。

テスラやアップルのように、業績悪を株価が織り込み始める動きがみえてきた銘柄もありますがS&P500のチャートをみると、出来高面からも、底入れ感は感じられません。

今回ISM非製造業景況感指数が大きく悪化したことは、これまで比較的底堅い動きであったサービス業の決算にも、まだ数字としては表れなくても、見通し悪化という形で出てくると思います。

目先、「米株の反発が強ければ強いほど、決算シーズンには警戒が必要」と思うのですがいかがでしょう?