1月5日(木)

【相場概況】

東証プライムの値上がり銘柄662/値下がり銘柄1115

騰落レシオ(25日)76.91%

空売り比率 51.0%

売買代金

東証プライム 2兆5881億円

東証スタンダード 751億円

東証グロース 1569億円

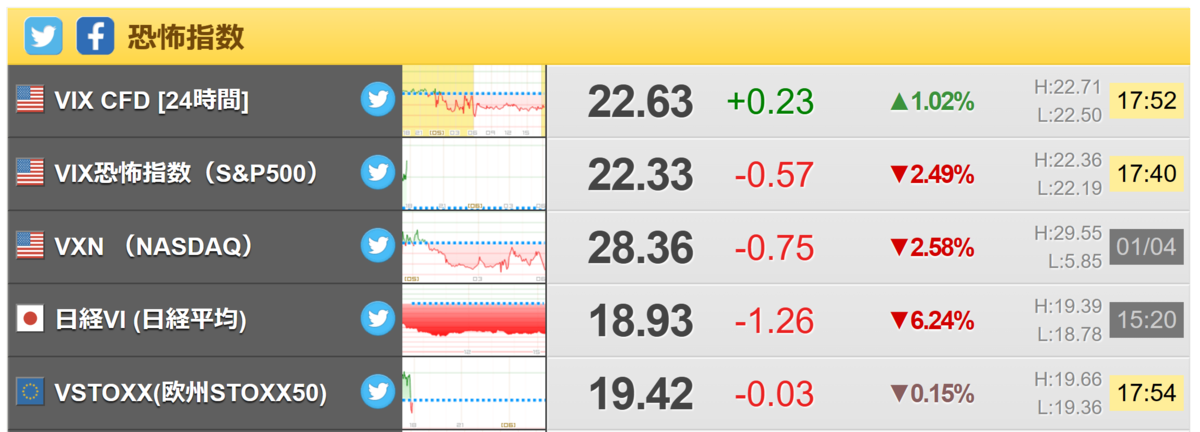

【恐怖指数】

Fear and Greed Index - Investor Sentiment | CNN

【業種】

【個別】

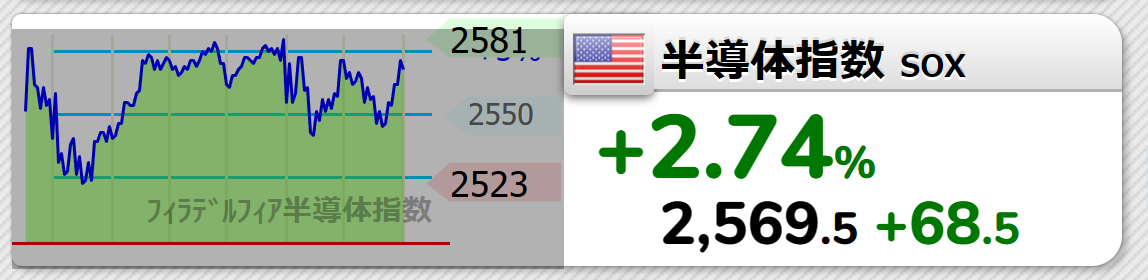

SOX指数が2.74%の上昇になり、中国が半導体産業の大規模投資を一時停止と伝わったことも後押しし、東京エレクトロン(8035)やレーザーテック(6920)、アドバンテスト(6857)など主力半導体関連が大幅高になっています。

ソニーG(6758)はホンダ(7267)との共同出資会社を通じて2025年に受注を始めるEVのブランド名を「AFEELA(アフィーラ)」にすると発表しています。

一定の条件下で運転が不要になる「レベル3」の自動運転機能を搭載し、社内には複数のディスプレイを搭載するようです。

車内でゲームなども楽しめるエンタメ要素も充実させるとのことで、話題を呼びそうです。

岸田首相が年頭会見で「異次元の少子化対策」に挑戦すると発言したことが刺激になり、また、小池都知事も少子化対策で18歳以下に月5000円一律支給する方針を示したことも追い風になり、SERIOホールディングス(6567)がストップ高まで買われています。

同様に、子育て関連株として、ベビーカレンダー(7363)や、JP HD(2749)、カラダノート(4014)、幼児活動研究所(2152)などが大幅高になっています。

さらには、婚活関連サービスを手掛けるタメニー(6181)も一時ストップ高になるまで上昇し、同業のリンクバル(6046)も大幅高になっています。

継続物色になるのか注目されます。

メルカリ(4385)が大幅高になっています。

共同通信が、自治体が「メルカリShop」を使い、回収した粗大ごみから、まだ使える家具やレジャー用品などを売っていると報じていて、話題を呼んでいます。

フリマアプリの更なる利用につながるとの思惑での物色が続くのか注目です。

反面、米長期金利の低下が重荷になり、三菱UFJ(8306)や三井住友(8316)、みずほFG(8411)のメガバンクや、第一生命HD(8750)や東京海上(8766)など保険株が軟調になっています。

また、日銀が4日に続き、2年物の共通担保資金オペ(公開市場操作)を通告し、中期債の利回り上昇の抑制に動いたことも銀行株の売り圧力を強めた要因になっているようです。

政府は8日から、中国からの渡航者の水際対策を強化するとしていて、JAL(9201)、ANA(9202)の空運株やHANATOUR Japan(6561)やHIS(9603)などの旅行株が軟調になっています。

一方で、日経新聞は、中国の消費に回復の兆しがあり、北京では感染ピークを越えたと報じています。

インバウンド関連はもちろん、「中国パンデミック」の行方は日本株に大きな影響を与えるため注視が必要です。

円谷フィールズHD(2767)やダイコク電機(6430)、ゲームカードジョイコHD(6249)など、昨年末から好調に推移していた「スマートパチンコ関連」に一斉に売りが出ています。

また、直近物色された、細谷火工(4274)や日本アビオニクス(6946)などの防衛関連や、モリテックスチール(5986)や東光高岳(6617)などEV充電器関連、昨年強く買われていた八千代工業(7298)や買取王国(3181)なども急落しています。

名実ともに新年度入りしたことで、資金の流れに変化が出てきていると見る向きもあり、足の速い材料株は注意が必要かもしれません。

【テクニカル分析】

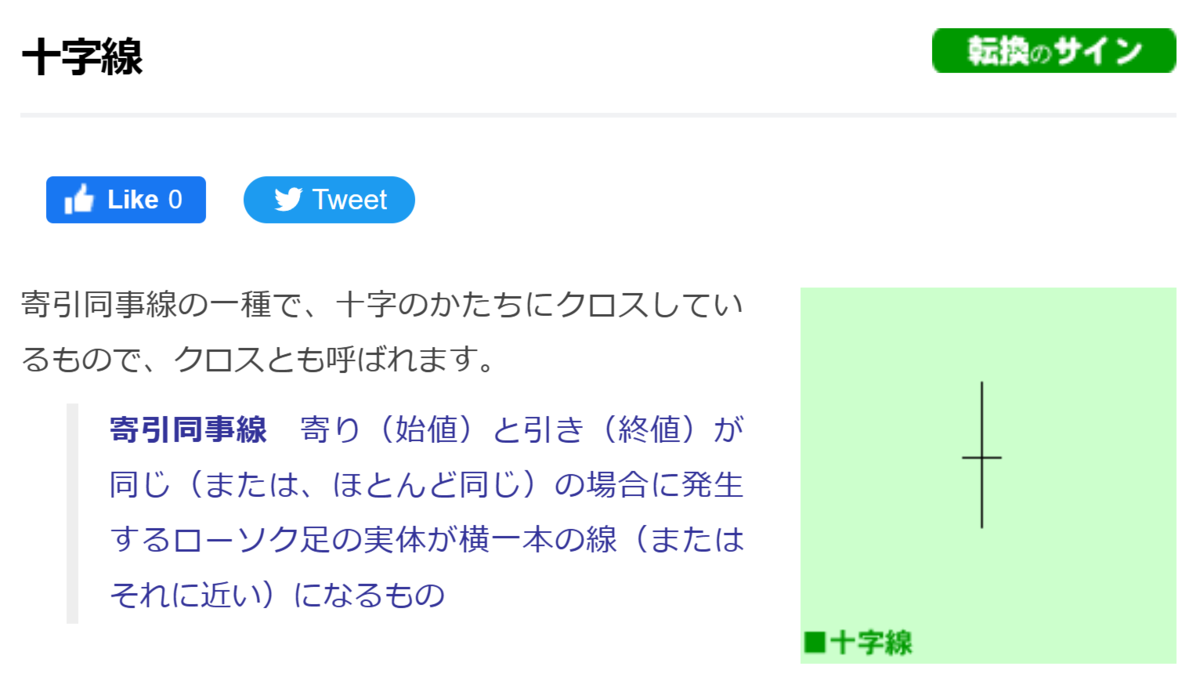

日経平均は反発!

ギャップアップからスタートし、上昇するも、徐々に値を消し、ほぼ十字線(寄引同時線)を形成しています。

いまだ、下降する5日線(26013円)すら上抜けできていませんので、下降トレンドは継続になっていますが、本日は空売り比率が51.0%まで上昇しています。

かなりの空売りを呼び込んだところでの十字線になりますので、明日は、いったんは反発する可能性があると思います。

引け後に、日経平均寄与度の高いファーストリテイリング(9983)の月次が発表になり、2か月ぶりに前年実績を上回る数字がでています。

同社株が上昇すれば日経平均にも勢いがつくため、短期的な底入れになる可能性もあるかもしれません。

とりあえずは5日線(26013円)を上抜ける動きになるか注目です。

【本日のトピック】

さて、本日は、現状の経済の流れを考察してみたいと思います。

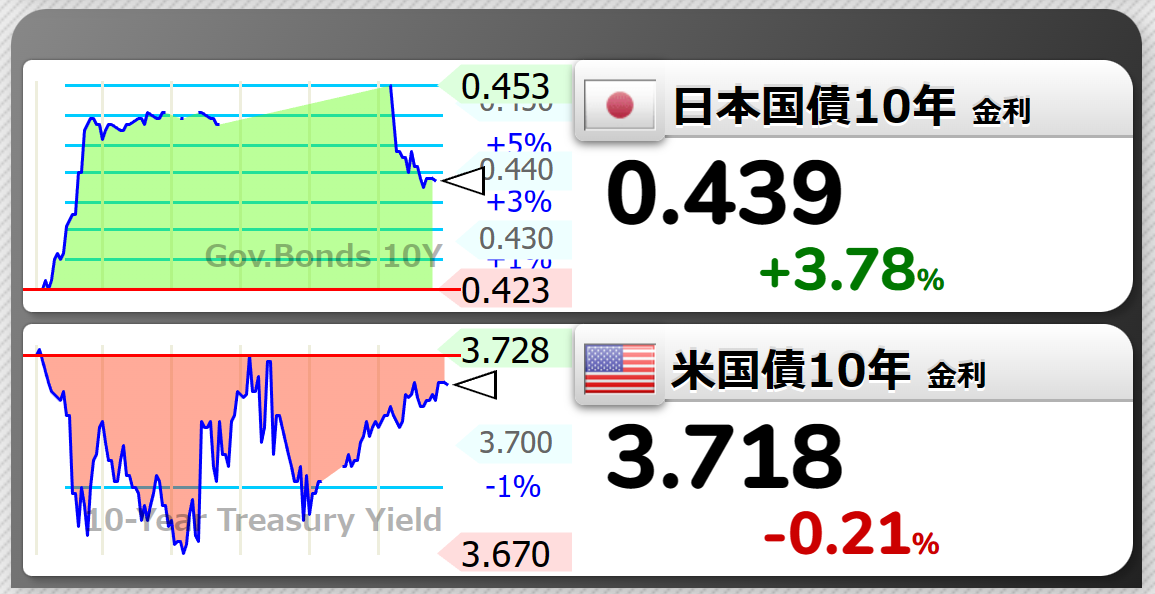

まず、日本の金利は上昇傾向です。

昨年末の日銀金融緩和政策修正→更なる金利上昇懸念→10年国債利回り上昇

の構図です。

それに対して、米国は

リセッション懸念→資金が安全資産の債券に流入→債券価格上昇、金利下落

の構図です。

日米の金利差縮小傾向→円高ドル安

の流れです。

そのような環境の中、昨日公表されたFOMC議事要旨によると、異例の「年内利下げはない」という趣旨の警告で、年内利下げを見込むマーケットを牽制しています。

また、ミネアポリス連銀のカシュカリ総裁もターミナルレートが5.4%になることを支持するコメントを出してマーケットを牽制しています。

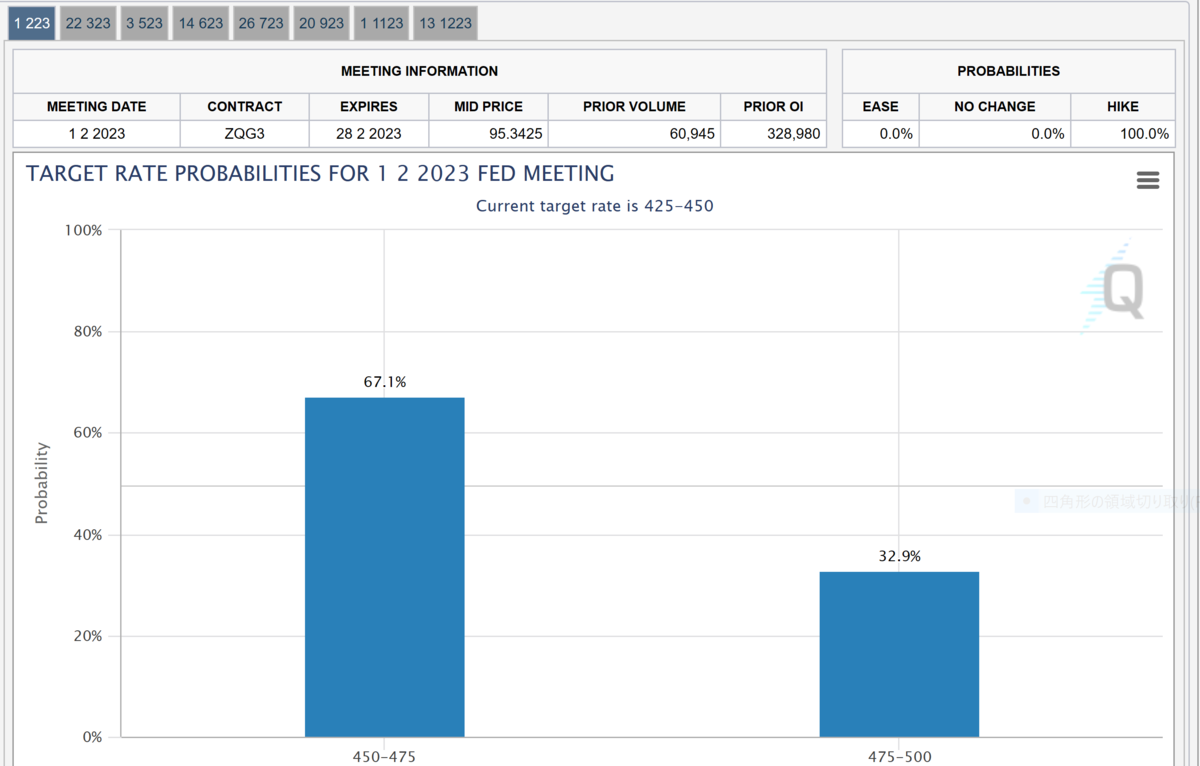

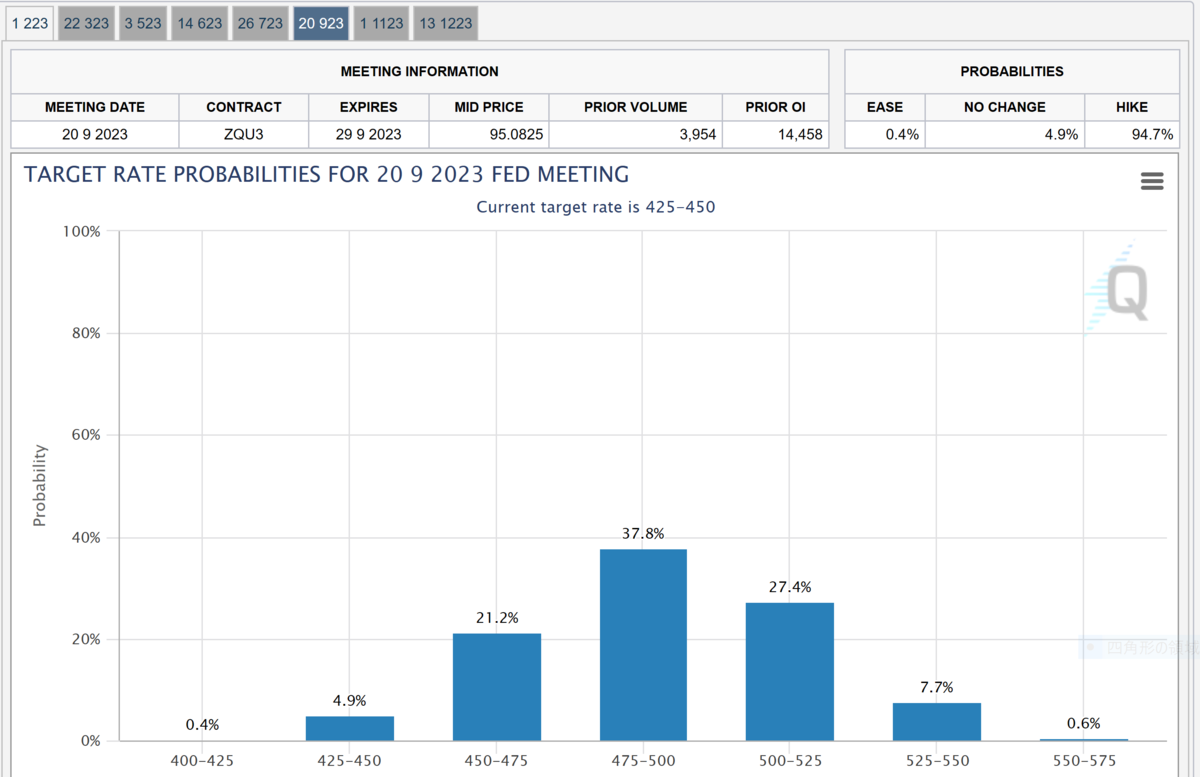

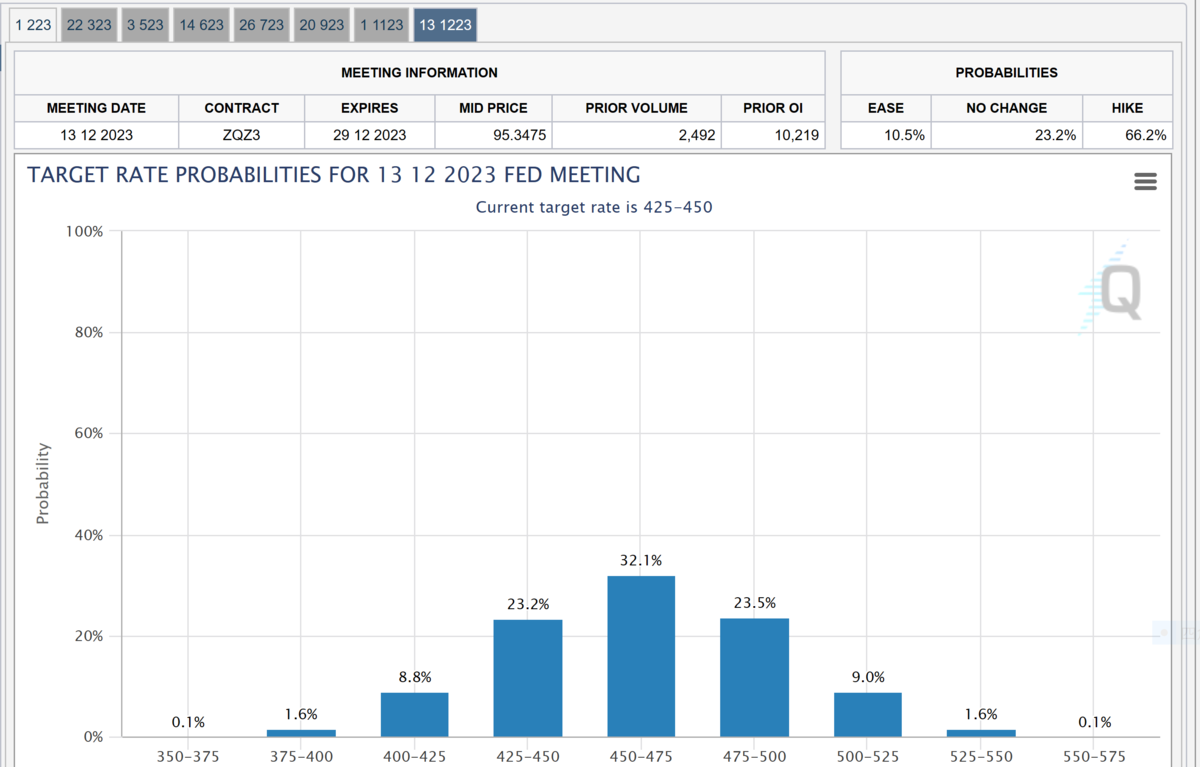

ところが、FED Watchを見ると、

2月 4.75%→ 9月 5.0%→ 12月 4.75%

と、ターミナルレートは年央の5.0%で、年内利下げが始まるという見通しに変化はでていません。

マーケットは、これ以上のインフレはないとみなしていて、FRBの姿勢は「データ次第」で変わる、つまり年内利下げがスタートすると言う見方を変えていないということです。

FRBの警告は、「金利低下を好感した株高がインフレを再燃させる懸念」で出されているもので、これ以上のインフレがなければ方向転換されると見ているようです。

見方を変えれば、マーケットは金利に一喜一憂しなくなってきているともいえるかもしれません。

一方で、同じく昨日発表になった12月のISM製造業景況感指数は48.4となり、2年7カ月ぶりの低水準になっています。

個別銘柄ではマイクロソフトが下落するなど、不安定なものも多いのですが、ISM景況観指数が悪くても、NYダウがプラスに推移にしたという結果からすれば、少しづつ、マーケットも景気悪化を織り込みつつあるのかもしれません。

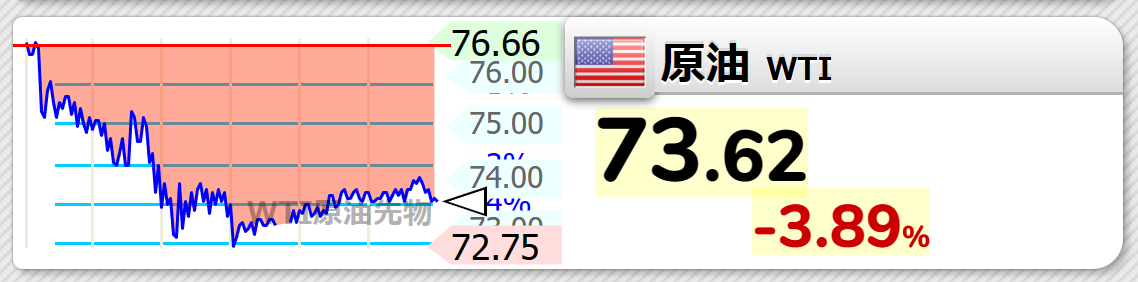

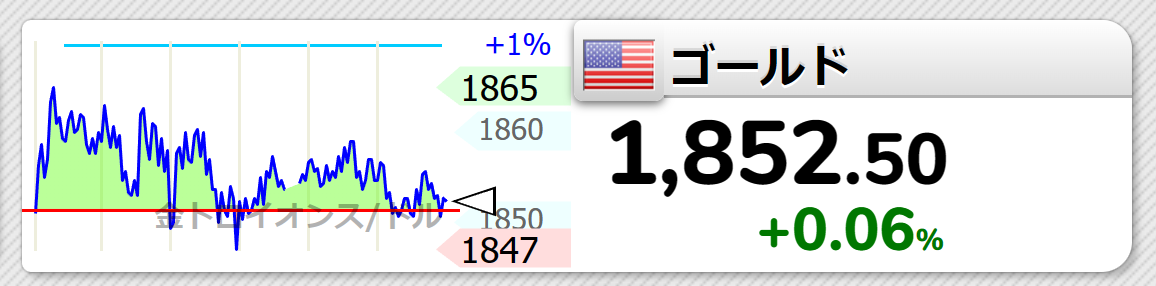

ともあれ、原油は下落しゴールドは上昇しています。

ウクライナ情勢に変化はなく、原油が下落傾向というのは、世界の景気が悪化していて需要が減っているということで、資金が実物資産のゴールドに流れているということです。

景気悪化の傾向は継続していて、単なるアンケートであるISM景況感指数で推測するのは危険かもしれません。

結局、決算を見て株価の反応を探るしかなく、それまで、安易なロング戦略は避けたほうが無難なようです。