1月27日(金)

【相場概況】

東証プライムの値上がり銘柄916/値下がり銘柄822

騰落レシオ(25日) 122.27%

空売り比率 43.9%

売買代金

東証プライム 2兆6987億円

東証スタンダード 735億円

東証グロース 1726億円

【恐怖指数】

Fear and Greed Index - Investor Sentiment | CNN

【業種】

【個別】

東京都区部の消費者物価指数が、市場予想を上回り、41年8カ月ぶりの高水準になったことや、IMFが日銀の金融緩和修正提案を盛り込んだ声明を公表したことから、「日銀が現在の緩和政策の修正を余儀なくさせる」との見方が先行し、三菱UFJ(8306)や三井住友(8316)、みずほFG(8411)のメガバンクがしっかりの動きになっています。

また、東証が2023年春にも、「PBRが低い企業に改善策など開示拡充を求める。」ことが報じられたことも、PBR1倍を大きく下回っている銀行株に追い風になったという見方もあります。

なお、三井住友は1/30、三菱UFJ、みずほFGは2/2が決算発表になります。

日経新聞に「政府がミサイル攻撃から人命を守るシェルターの普及を促す」と報じられ、シェルター関連として技研ホールディングス(1443)がストップ高まで買われています。

同様にサンヨーホームズ(1420)や日本フィルコン(5942)、エスイー(3423)も物色されましたが上値の重さが見られます。

短期筋が手掛ける可能性は否定できませんが、このご時世で日本だけは攻撃されないと思っているお花畑政治家がいるかぎり、この手の議論は進まないと思うのですが・・・

信越化学(4063)が一時7%を超える上昇になっています。

同社は2023年3月期売上を2兆7000億円→2兆7800億円

営業利益を9400億円→9950億円に上方修正しています。

また、年間配当も400円→500円に増配しています。

さらに3/31を基準に1株を5株に株式分割するほか、上限を34万株、または70億円とする自社株買いを実施することも発表しています。

主力の塩化ビニール市況は22年末に概ね底打ちし、シリコンウエハー、フォトレジスト、マスクブランクスなど半導体材料も、ほぼ計画通り出荷していて、電子材料事業も堅調とのことです。

タイミングを見て仕込み長期保有したい銘柄です。

トラースOP(6696)が、場中値つかずのストップ高比例配分になっています。

同社は、自社が開発したAIによる電力削減ソリューション「AIrux8」を日本で最初の販売パートナーとして加賀電子(8154)に提供開始すると発表しています。

電力削減ソリューションのニーズは高く、時価総額22億円の小型株だけに、買いの勢いが継続するとの見方もあるようです。

反面、日本郵船(9101)、商船三井(9104)、川崎汽船(9107)を中心とした海運株が軒並み軟調になっています。

三菱UFJモルガンが海運セクターの投資判断を「Atractive」→「Cautious」に2段階引き下げ、個別では日本郵船(9101)を「オーバーウエイト」→「アンダーウエイト」、目標株価を6500円→2500円に引き下げています。

同じく、商船三井(9104)も「アンダーウエイト」に引き下げ、目標株価を6100円→2100円に引き下げています。

川崎汽船(9107)は「オーバーウエイト」継続ながら、目標株価は6767円→3800円に引き下げています。

コンテナ船の需給見通しは想定以上に厳しく、23年以降はONEも赤字に転落すると見ているようです。

東邦チタニウム(5727)が10%を超える急落になっています。

同社は2023年3月期3Q決算を発表していますが、累計経常利益は73.9億円で前年同期比92%増になっていますが、3Qは9.8億円に留まり、2Qの34.5億円から大きく減速しています。

中国需要の減少や円安による原材料高が響いたようです。

尚、2/7決算発表予定の大阪チタニウム(5726)も連想で大幅安になっています。

【テクニカル分析】

日経平均は小反発!

ギャップアップからスタートするも、直近1/26高値(27502円)を越えることなく失速、2日続けての陰線で終わっています。

ナイトセッションの日経先物は27410円 +50円で終了しています。

引き続き、上値も重いが下値も固いレンジ相場が続きそうです。

方向性が出そうなのは

2/1 FOMC

2/2 米メガテック決算

2/10 日銀総裁後任人事

になるであろうと思います。

【本日のトピック】

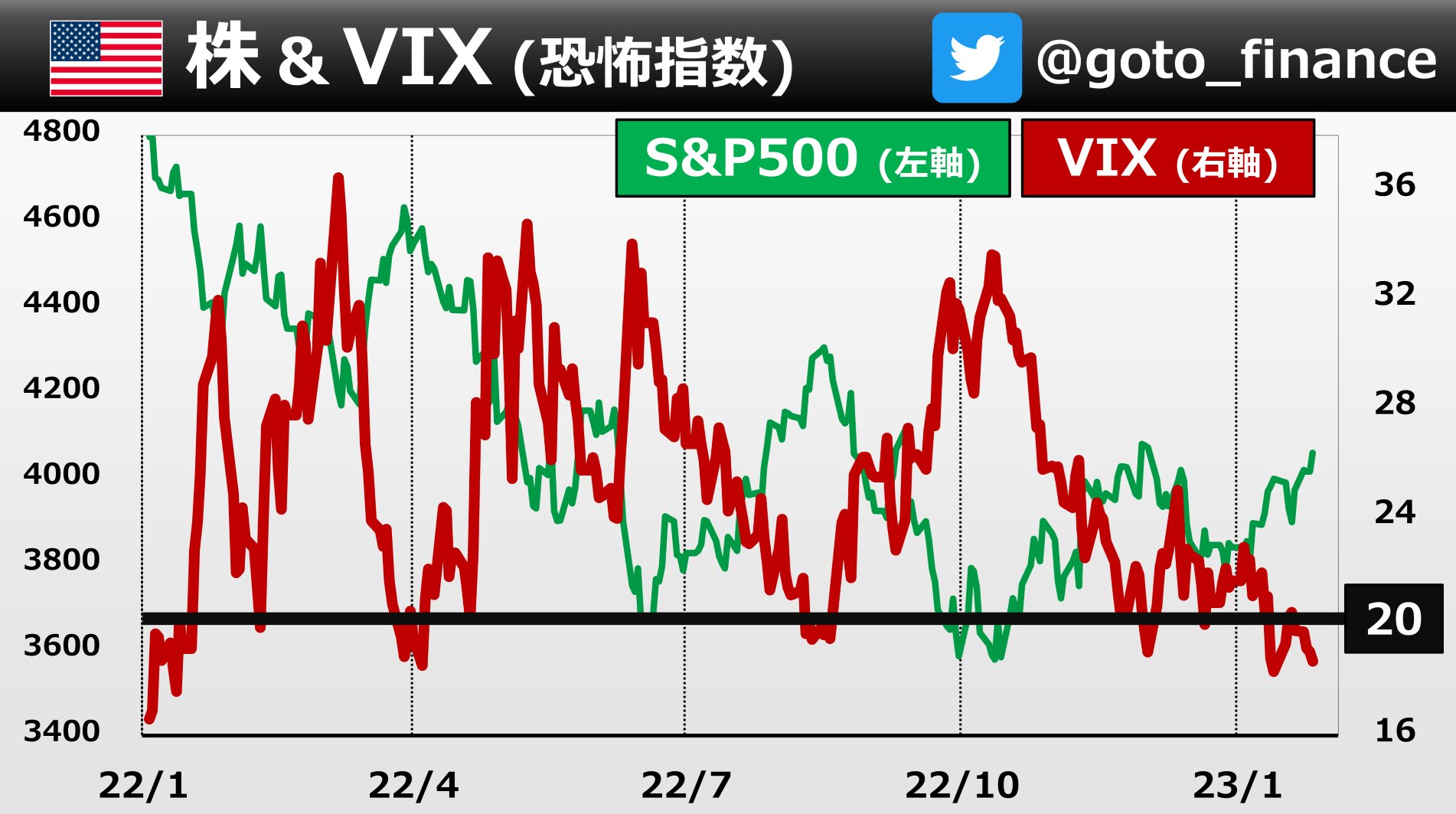

さて、いまのところ、米株市況は非常に好調です。

VIX指数も18.51まで下がり、Fear&Greed Indexも69まで上昇してきています。

米株市況は

①米国のインフレピークアウト観測

②FRBの利上げ打ち止めによる中央銀行リスクの低下期待

③欧州経済のスタグフレーションリスクの後退

④中国経済の急回復見込み

により、かなり楽観ムードが広がっている状況です。

心配された企業決算も、27日までに143社が終わった時点で68%弱の企業が予想を上回る利益で、65%が予想を上回る売上になっているようです。

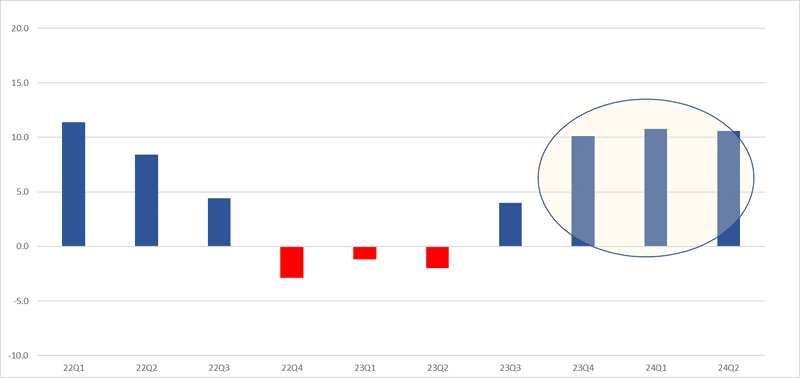

今のところ、S&P500全体で、この第4四半期は▲3%程度の減益が見込まれているようですが、これまでの株価の動きをみても、ある程度織り込んでいるとも言えそうです。

もっとも、米決算の大ヤマは2/2のメガテック決算です。

AAPL、AMZN、GOOGLの決算が一気に出そろうことになりますが、今のマーケット環境であれば、仮に1社がコケても、単発であればそれほど酷いことにはならないと思います。

しかしながら、3社とも連続で大コケするようなら、怖い展開になるかもしれません。

上記はS&P500の、増益率見通しですが、今年の2Qまでは減益ですが、その後は回復基調になっています。

特に、24年は二桁増益が見込まれていますが、この明るいシナリオが崩れるのか、もしくは崩れないのかがポイントになると思います。

それでは、来週の決算のヤマ場を乗り切れば、米株市況に死角はないのでしょうか?

私は、①米国のインフレピークアウト観測に一抹の不安を感じています。

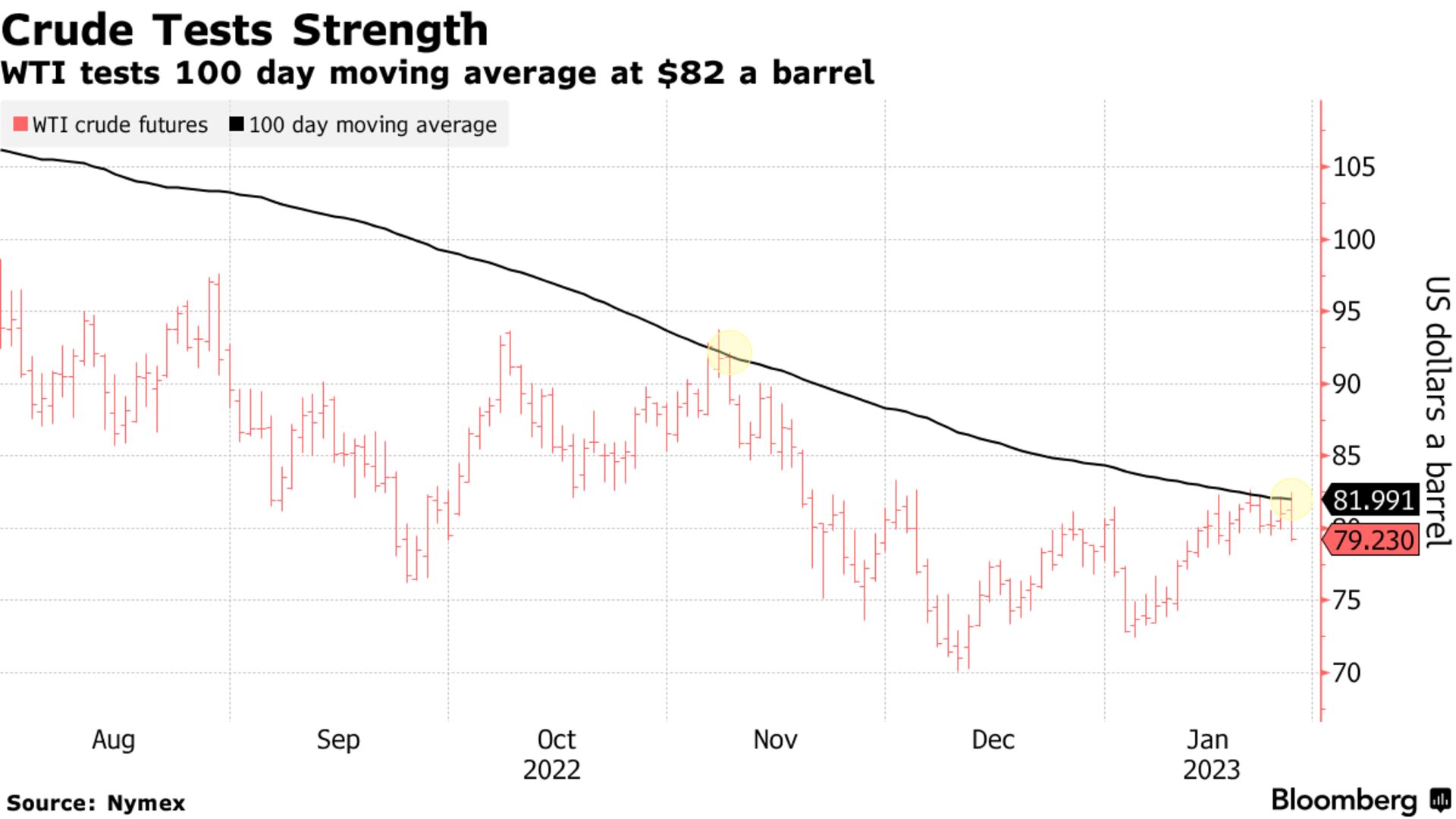

⓵原油価格

WTI原油先物は、100日線にいったん頭を押さえられているように見えますが、中国の回復期待から需要見通しは根強く、この先の原油価格の上昇を予測する向きも多いようです。

米国の場合、ガソリン価格はインフレに大きな影響を与えます。

上記チャートは全米ガソリン価格平均ですが、昨年末は3㌦浜辺まで下落していたものの、最近は3.5㌦付近までジリジリ回復してきています。

一時の5㌦を超える水準に比べれば、相対的に低いものの、再び4㌦にのせてくるようであれば、米国の短期インフレ期待が急上昇してくる可能性もありますので注意が必要です。

⓶クリーブランド連銀CPIナウ

正式なCPIやPCIは昨年の12月が最新データになりますが、クリーブランド連銀は来月発表になる1月の予測値を毎日集計しています。

CPIは年率6.39%に低下する予定ですが、上記をみれば、前月比は急に上昇していることがわかります。

もっとも、最近重要視されるコアCPIでは年率でも前月比でも低下が見込まれていますので、仮に総合CPIの上昇が前月比で上昇してもコアCPI前月比が低下するならインフレピークアウトのストーリーは崩れないと思います。

しかしながら、万一コアも上昇するとなれば、インフレピークアウトが覆されることにつながりますので注意が必要です。

最近の米株市況は「FOMO(Fear of missing out 乗り遅れる恐怖)」が指摘され始めています。

少し前までは、「株価の反発は所詮ベア・マーケットラリーにすぎない」との見方が大勢でしたが、大きく見方が変わってきていると思われます。

このような市場ムードの時には悲観過ぎるのもよくないのでしょうが楽観的になりすぎるのもよくないと思います。

リスクの芽は見逃さないように心がけるべきだと思います。