1月26日(木)

【相場概況】

東証プライムの値上がり銘柄761/値下がり銘柄966

騰落レシオ(25日) 114.13%

空売り比率 43.0%

売買代金

東証プライム 2兆4657億円

東証スタンダード 720億円

東証グロース 1610億円

【恐怖指数】

Fear and Greed Index - Investor Sentiment | CNN

【業種】

【個別】

オリエンタルランド(4661)が10日続伸しています。

同社は25日に、東京ディズニーリゾートが4/15に開園40周年を迎えることを記念して、アニバーサリーイベント「東京ディズニーリゾート40周年”ドリームゴーランド”」を開催すると発表しています。

また、1/24にはみずほ証券が投資判断「買い」継続 目標株価を16900円→22600円に引き上げています。

さらには、日興SMBCが1/20のレポートで、同社が3月の日経平均定期入れ替えで同社株が新規採用される可能性が高いことを指摘しています。

実際に入れ替え銘柄が発表されるのは3月上旬でリバランスは3月末になりそうですが、いち早くイベントドリブン的な買いが入ってきていると見る向きもあります。

電気計測器のHIOKI(6866)が急騰しています。

同社は2022年12月の決算発表にあわせて、2023年12月の業績予想を開示しています。

売上は前期比13.2%増の389億円、最終利益は同14.1%増の60億8000万円を見込み、過去最高益を想定しています。

また、年間配当も160円→180円に増配する見込みです。

世界的な脱炭素化の動きを背景にEV向けバッテリーや再生可能エネルギー発電設備への需要が高まり、計測器などの販売が堅調に推移する見通しのようです。

シライ電子(6685)が一時18%を超える急騰になっています。

同社は豊田合成(7282)と「電磁波透過カバー」の特許を出願したと伝わっています。

自動運転で活用されるミリ波レーダー装置などへの展開により、自動車向けの事業拡大につながるとの思惑が広がったようです。

株価は本日高値から押し戻されていますが、早期に切り返し昨年12/8の昨年来高値トライにつながるか注目です。

エコモット(3987)が場中値つかずのストップ高比例配分になっています。

同社は、遠隔臨場システム「Gリポート」が、国土交通省新技術情報提供システム「NETIS」に登録されたと発表しています。

同技術は上記6項目すべてで活用効果が認められた唯一の遠隔臨場システムのようです。

同社は小型貸借銘柄ですが、75日線を大きく上回ってきている現水準を保てるかが注目されるところです。

反面、日本郵船(9101)、商船三井(9104)、川崎汽船(9107)の海運大手3社が大幅安になっています。

世界最大手のコンテナ船会社MSC(スイス)と同2位のAPモラー・マースク(デンマーク)が船舶を共同運航する「2Mアライアンス」を25年1月で終了することを発表しています。

価格競争の激化によるオーシャン・ネットワーク・エクスプレス(ONE)への業績悪化懸念で3社に売りが出たようです。

米ラムリサーチが、決算悪で社員7%約1300人を削減することを発表し、時間外で4%下落したことを受けて、東京エレクトロン(8035)やアドバンテスト(6857)など主力半導体関連が軟調になっています。

DRAM価格は下げ止まっておらず、半導体関連には、収益先行きに強弱感が対立し、株価も不安定な動きが続きますが、需給面ではひと頃と比べれば信用買い残の整理が進んできていて上値は軽くなってきています。

【テクニカル分析】

日経平均は小幅反落!

昨日高値の27473.90円を上回り27500円台に乗せるも、早々にマイナスに転じ陰線で終わっています。

短期過熱感は否めず、上値は重いが下値も固いという状況です。

今後材料としてあげられるのは

2/1 FOMC

2/2 米メガテック決算(AAPL、AMZN、GOOGL、QCI)

2/10 日銀総裁後任人事

です。

レンジ状況の時は、あまり決め打ちをすると往復ビンタを食らうこともありますので、慎重に対処したほうがいいと思います。

【本日のトピック】

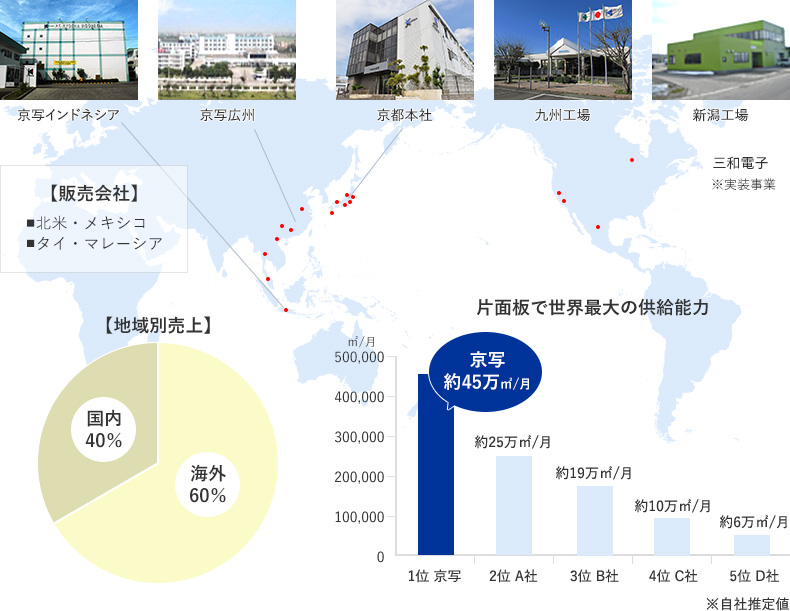

京写(6837)

さて、本日は東証スタンダードに上場する京写(6837)を紹介します。

京写(6837)はプリント配線板の大手メーカーで、片面プリント配線板では世界最大の生産量を誇る会社です。

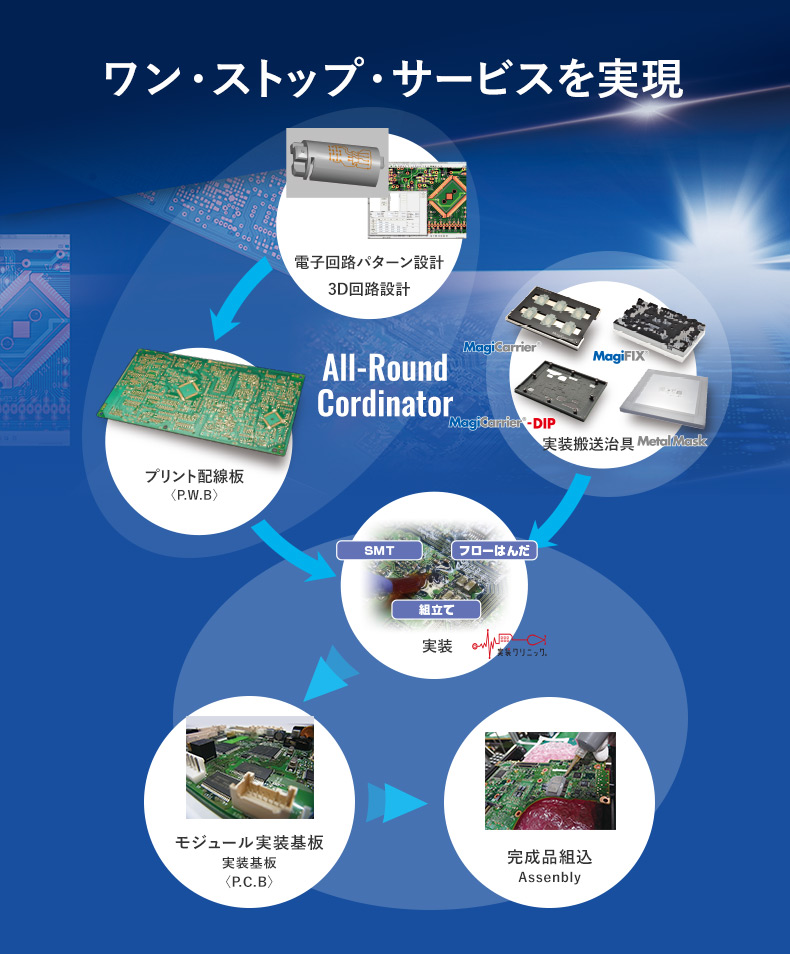

同社はプリント配線板の設計から製造、実装、組み立てまでワンストップでおこなうことが特徴です。

中期経営計画では、最終年度2026年3月期 売上300億円

営業利益16億円、営業利益率5.3%、ROE10%、配当性向25%を掲げています。

昨年10/28に発表になった、上期累計は経常利益が前年同期比22.7%減 2Q(7-9月期)は86.8%減で赤字になりました。

しかしながら、通期大幅増益の見通しは据え置いていて、配当も5円→6円の増配予想です。

上半期減益の要因としては、半導体不足と為替変動による原材料やエネルギー価格の高騰があげられるようです。

しかしながら、他社決算からも半導体不足は解消に向かっているはずですし、四季報によれば、原材料や電気代など製造経費増を販価転嫁をすすめ吸収していることがうかがえます。

ベトナム子会社の生産拡大も手伝って、下期大幅増益も可能なのではないでしょうか?

株価は急反発の動きを見せています。

しかしながら、週足を見れば、まだまだ上値余地はありそうです。

上記、パワー半導体向け「圧銅基板」や世界初ノンシリコーン粘着樹脂を使用した搬送治具など、株価材料になりそうなトピックも保有しています。

PER11.9倍 PBR0.5倍 配当利回り2.02%です。

時価総額が43億しかありませんので、まとまった単位での売買はむずかしいかもしれませんが、それだけに仕手化すれば高騰することもあるかもしれません。

3Q決算発表は1/31予定ですがいかがでしょう。