6月15日(木)

【相場概況】

【騰落レシオ】

【空売り比率】

【売買代金】

【恐怖指数】

【Fear and Greed Index】

Fear and Greed Index - Investor Sentiment | CNN

【業種別】

【個別】

野村証券(8604)が大幅続伸になり、大和証券グループ本社(8601)は連日で年初来高値を更新しています。

PBR(株価純資産倍率)が1倍を下回る銘柄が集まる証券セクターに対しては、相対的な出遅れ感も意識されていて、循環物色の一環として資金が流入しているようです。

日経平均株価が33年ぶりの高値圏にあり、連日で上昇する強い動きとなっていることもあって、株式市場が活況になることに伴う収益押し上げ効果に対する思惑も証券株への買いを誘引しているようです。

東証の業種別指数で証券・商品先物取引業は4%を超す上昇となり、水戸証券(8622)やマネックスグループ(8698)、岡三証券グループ(8609)、東洋証券(8614)、東海東京フィナンシャル・ホールディングス(8616)なども軒並み大幅上昇になっています。

Link-U(4446)が急反発になり、年初来高値を更新しています。

同社は、2023年7月期業績予想の上方修正を発表しています。

売上高を28億9,000万円から前期比32.1%増の30億600万円へ、純利益を8,400万円から同4.3倍の1億4,500万円へ増額しています。

集英社と共同運営しているマンガアプリ「ゼブラック」や自社プロダクトの地震予測AIサービス「ゆれしる」が想定を上回ったことが寄与したようです。

目先、株価は戻り売りを吸収し、1,200円どころを固めることができるかがカギになりそうです。

モイ(5031)が急騰し、ストップ高まで買われています。

同社が発表した、2024年1月期第1四半期(23年2~4月)の決算は営業利益が前年同期比75%増の4,800万円と大幅な伸びを確保しています。

また、同社は、動画配信分野でクリエイタープロデュース事業を展開するSTPR(東京都渋谷区)と資本・業務提携の契約を締結したことも発表しています。

株価は、これらを受けて急動意してきていて、目先は年初来高値の431円もターゲットに捉えたと見られます。

AB&Company(9251)が急反発し、年初来高値を更新しています。

同社は、2023年10月期第2四半期累計の連結決算を発表しています。

営業利益は前年同期比76.1%増の8億9,000万円になり、通期計画17億300万円に対する進捗率が52%超になっています。

直営およびフランチャイズ店舗の積極的な新規出店などが寄与したとのことです。

株価は高寄り直後に急速に押し戻された処から長い下影を残し高値圏で終えており、上値余地が残されていることを示唆しているような形状になっています。

Abalance(3856)が大幅続伸になり、10,000円台を回復しています。

同社は、同社グループのSPCが開発を進めていた宮城県に所在する大和町太陽光発電所および大衡村太陽光発電所が、この度売電を開始したと発表しています。

さらに、同社の連結子会社WWBがヤマダトレーディングと住宅用蓄電池の販売で協業すると発表しています。

ヤマダトレーディングはヤマダHD(9831)のグループ企業で、恩恵を受けるとの見方から好感されています。

相変わらず、必死とも思えるIRを繰り返す同社ですが、同社の業績への寄与度は限定的になるのではとの見方も少なくありません。

10,000円以上では戻り売り圧力も強いと見られており、明日以降も戻り売りをこなして上昇していけるか注目されます。

【テクニカル分析】

日経平均は小幅反落!

やや、上影の長い十字足に近い陰線を形成しています。

夕方になって、岸田首相が解散を見送る発言をしたと報じられると、日経平均先物は急落しました。

市場では「選挙は買い」との思惑があり「この数日の解散の機運を受けて、先取りした買いが入っていた側面があり、その分が剥落した」との見方がでています。

仮に、明日マドを開けて下落し、5日線(32941円)を下抜けるようなことになれば、「アイランドリバーサル」を形成してからの調整入りに繋がる可能性があります。

為替の円安が進んだにもかかわらず、本日の日経平均が伸び悩んだのは、急騰した後だけに、致し方ないのかもしれませんが、いったん調整にはいるサインかもしれません。

ここもと無双状態の日経平均ですが、「山高ければ谷深し」という格言もありますので、警戒だけはしといたほうがいいのかもしれません。

もっとも、解散がなくなって、一番ほっとしたのは、この人かもしれませんが・・・

【本日のトピック】

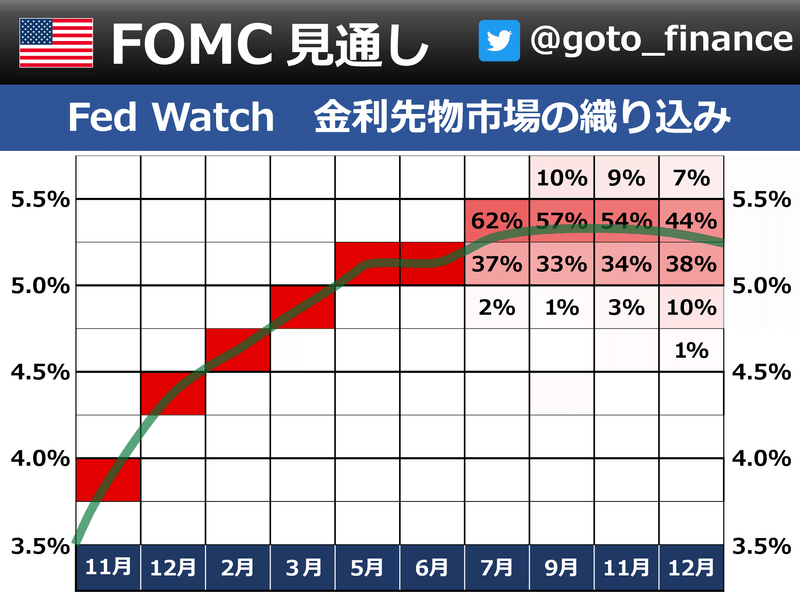

さて、ご存じの通り、昨晩のFOMCでは、大方の予想通り、金利は5.00%-5.25%で据え置くことが決まりました。

ところが、2023年末の政策金利見通しは「5.00-5.25%」から「5.50-5.75%」へと引き上げられました。

合計0.50%の追加利上げがメインシナリオとなります。

これを受けて、FEDwatchでは、7月の再利上げの確率が高くなっています。

ところが、米国では、卵のような最終消費財ですら、価格が下落していて、インフレは確実に沈静化してきているようです。

恐らく、パウエル議長は、インフレの要因となる「株高」にクギを刺す目的でタカ派の発言をしたのではないでしょうか?

現状の経済指標をみると、これ以上の金利上昇はないのではないかと思います。

日本株サイドから考えれば、金利上昇が見送られてアメリカの景気は折れそうにありません。

しかし、アメリカ株はそうはいってもFRBがタカ派姿勢を示している以上、「ポーズと決めつけるのは怖い」という心理がプロの間で働きそうです。

したがって、「金融緩和をやっていて、株価堅調な日本株を増やしておけば景気上昇にもついていけるし、万が一FRBがタカ派姿勢を本当に見せても大丈夫」

という思考が働くのではないかと思います。

私は今回のFOMCは、日本株にとって「満額回答」になったのではないかと思います。

問題は、明日の日銀政策決定会合になるでしょう。

市場のコンセンサスは「緩和継続 現状維持」ですが、為替は円安が止まらず、解散がないのであれば、政治に忖度する必要もありません。

仮に、日経平均が1割下がっても、30,000円であれば、YCCの上限拡大ぐらいのことはやってくる可能性も、わずかながらあるような気がします。

解散がないのは想定外でしたが、日銀政策に変化がなければ、多少の調整はあったとしても日本株が買われる構図に変化はないと思います。

明日の日銀政策決定会合は、最大限の注意が必要になると思います。