12月10日(金) 相場概況

東証一部の騰落銘柄数は値上がり481/値下がり1607

騰落レシオ(25日) 72.97%

空売り比率 40.1%

売買代金 東証一部 2兆6680億円

マザーズ 2245億円

業種

個別

前日、売られていた日立(6501)が大幅高になり、任天堂(7974)、キーエンス(6861)、ダイキン(6367)など値嵩株の一角が上昇しています。

インドのデジタルクレジットカードサービスを手掛けるGarage Prenuresの優先株式を追加取得すると発表したGunosy(6047)が8%を超える急騰になっています。

投資有価証券の売却に伴い、純利益見通しを引き上げた凸版印刷(7911)が大幅高になっています。

大幅上方修正を発表したビジョナル(4194)はストップ高比例配分となり、1万円の大台を達成しています。

本日、マザーズに上場したフレクト(4414)は公募価格の2.3倍の初値をつけた後も買いを集め、ストップ高で終わっています。

反面、SOX指数下落の影響で、レーザーテック(6920)が大幅安になり、東京エレク(8035)やアドバンテスト(6857)など半導体関連が売り込まれています。

子会社のジャパンホリデートラブルやミキ・ツーリストが架空宿泊1万8千泊分以上をGO TO申請した可能性があると報じられたHIS(9603)が決算発表の延期も発表し、14%を超える下落になっています。

凸版印刷の売却対象銘柄ではないかとの思惑が広がったリクルートHD(6098)が大幅安になっています。

前期の着地が計画を下振れたグットコムアセット(3475)や、通期の売上見通しを引き下げたラクスル(4384)も急落しています。

足元で荒い値動きをしていたサイエンスアーツ(4412)やシーズメン(3083)は強く買われる場面があったものの、取引終盤に大きく値を崩し、共に2ケタの下落に沈んでいます。

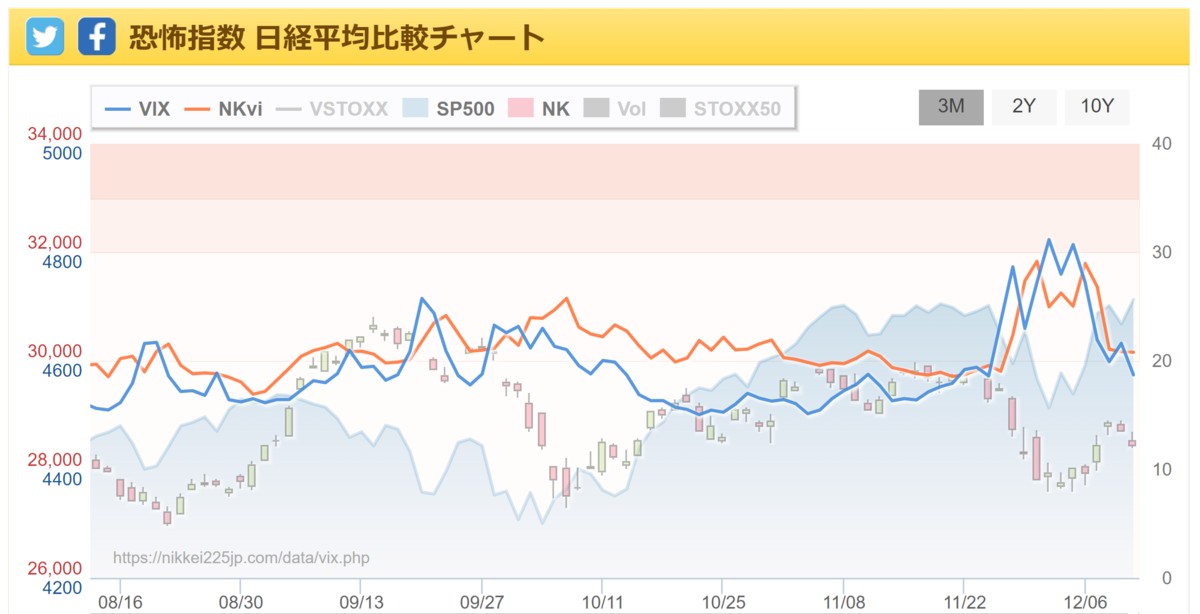

日経平均は大幅続落!

下降を始めた200日線(28885円)に頭を押さえられた形から反落しています。

SQ値は28523円となり、終値ではSQ値も下回って終わっています。

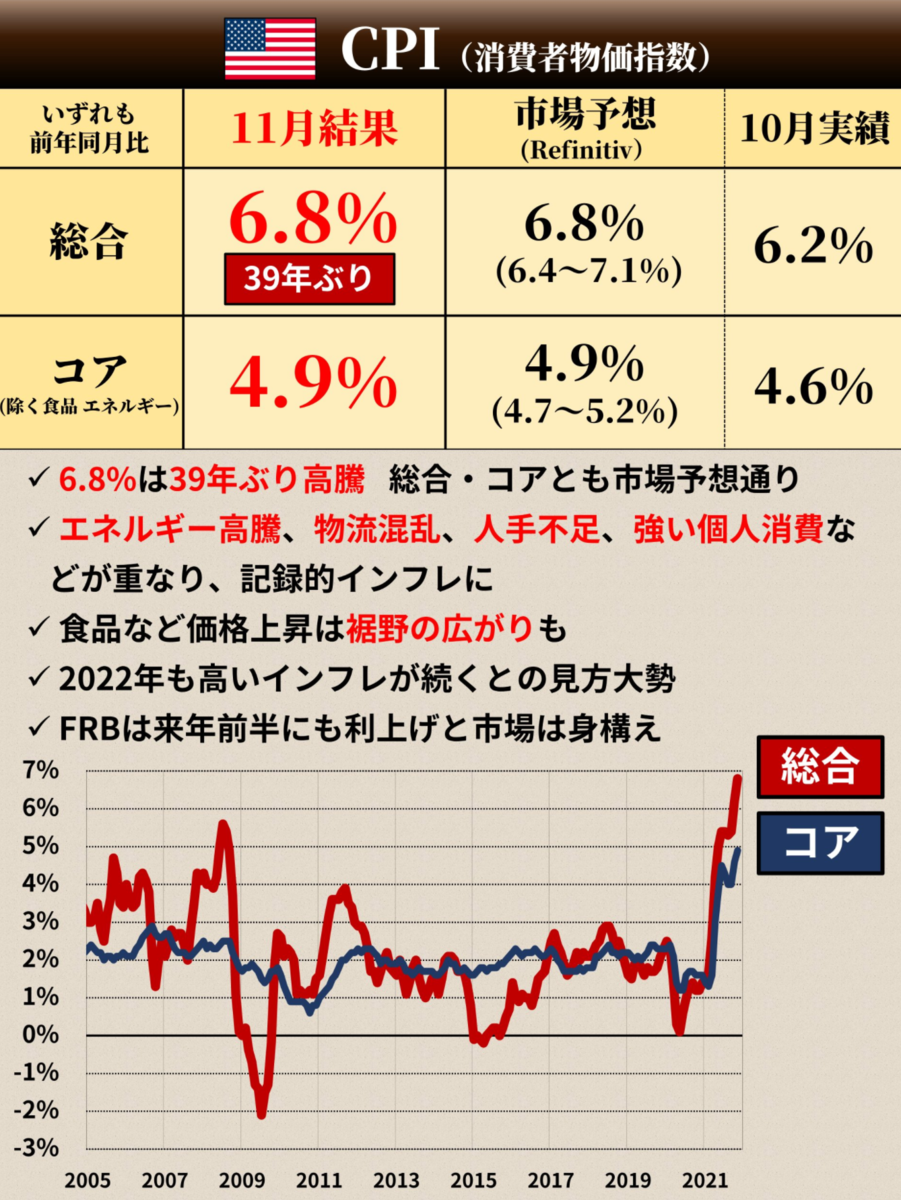

心配されていた米国CPI(消費者物価指数)ですが、39年ぶりの記録的なインフレということになりましたが、おおむね市場予想通りであったため、株式マーケットは荒れませんでした。

S&P500は史上最高値を更新し、ナイトセッションの日経先物も28560円 +180 とやや回復しています。

ただ、日経平均の地盤沈下は続いています。

上記はTS倍率(TOPIX÷S&P500)ですが、日本株のアンダーパフォームが際立っており、パンデミック後の最低水準を更新しています。

金曜日の東証1部の売買代金はMSQがあったにも関わらず、2.6兆円とかなり少なくエネルギーが低下してしまっていることがわかります。

日経平均の週足をみても、先週懸念していた52週線(22306円)を2週連続で割り込む結果になりました。

今後は、52週線が上値のカベになる可能性が高いと思われます。

なぜ、日本株がこれほどまで出遅れてしまっているのでしょうか?

信用残などの需給関係も、もちろんありますが、構造改革の出来ない政治にマーケットが警鐘を鳴らしているのだと思います。

岸田内閣は「成長と分配の好循環」の目玉として、賃上げ税制の拡充を打ち出しています。

しかしながら、どれだけの中小企業が法人税を払っているのでしょう?

そもそも、赤字の法人は法人税を払っていませんし、どれだけの中小企業が賃上げに応ずるでしょうか?

まして、応じない大企業には投資減税停止のペナルティを設けるとのことですが、政府みずから企業の成長を妨害してどうするのでしょう?(政府介入によるROE引き下げ!?)

そもそも、日本の企業は賃金の引き上げをおこなってこなかったのでしょうか?

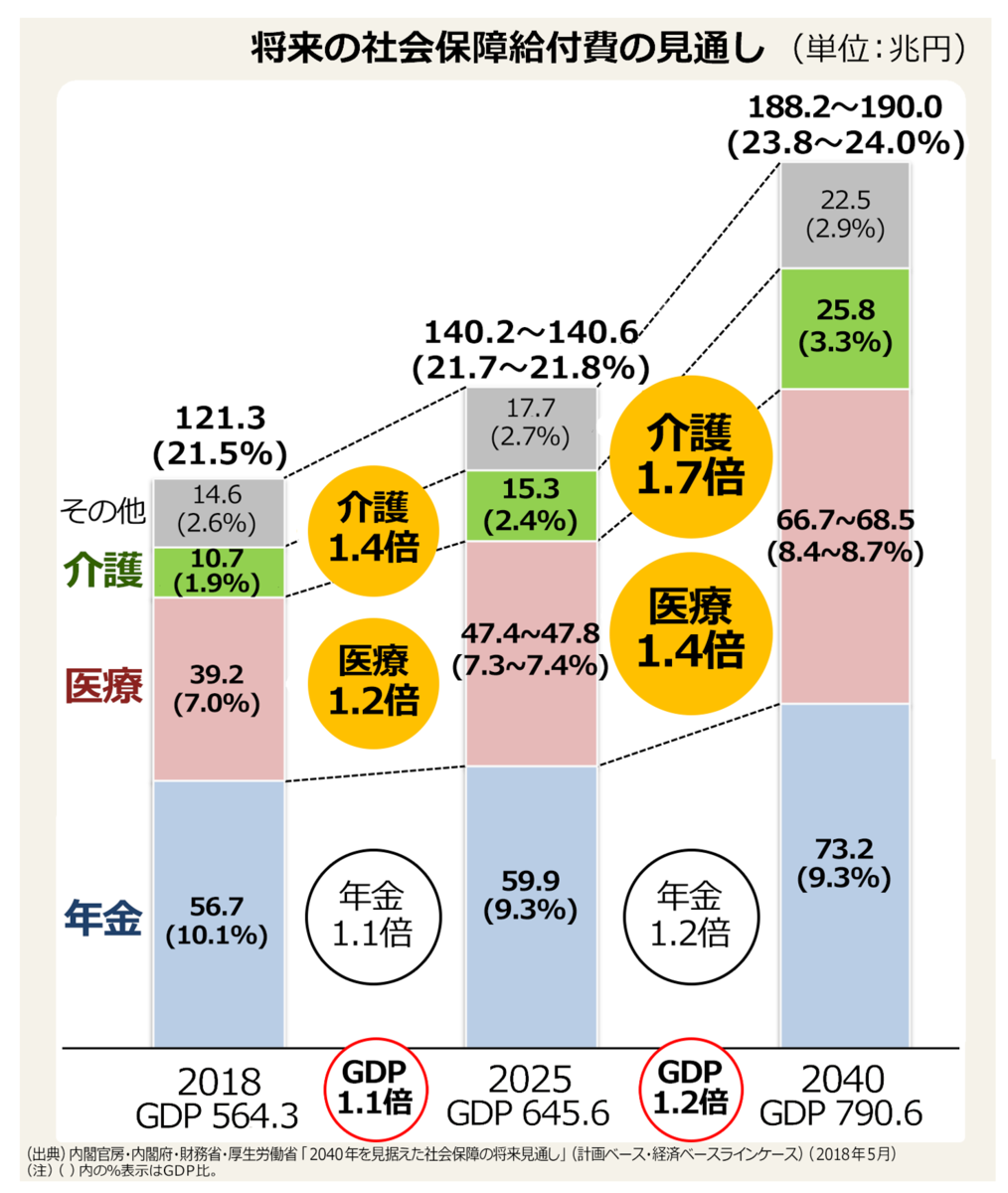

上記は、年々上昇していく社会保障給付費の見通しですが、企業がおこなった賃上げが社会保障給付費として吸い上げられているのが実体でしょう。

米国では、年金については401Kが主流であり、政治家も株価の動きには常に気を配っています。

ところが、日本は負担するのは現役世代であり、膨れ上がっていく社会保障給付費にメスを入れようとする政治家はいません。(だから、増税ありきになります。)

株価の動きにも関心が薄い政治家が多いと思います。

(財産公開では、岸田首相は株を持ってません。)

本気で景気の上昇を促し、株価動向にも関心の高いリーダーが生まれないと、日本株は万年割安のまま推移するのかもしれません。

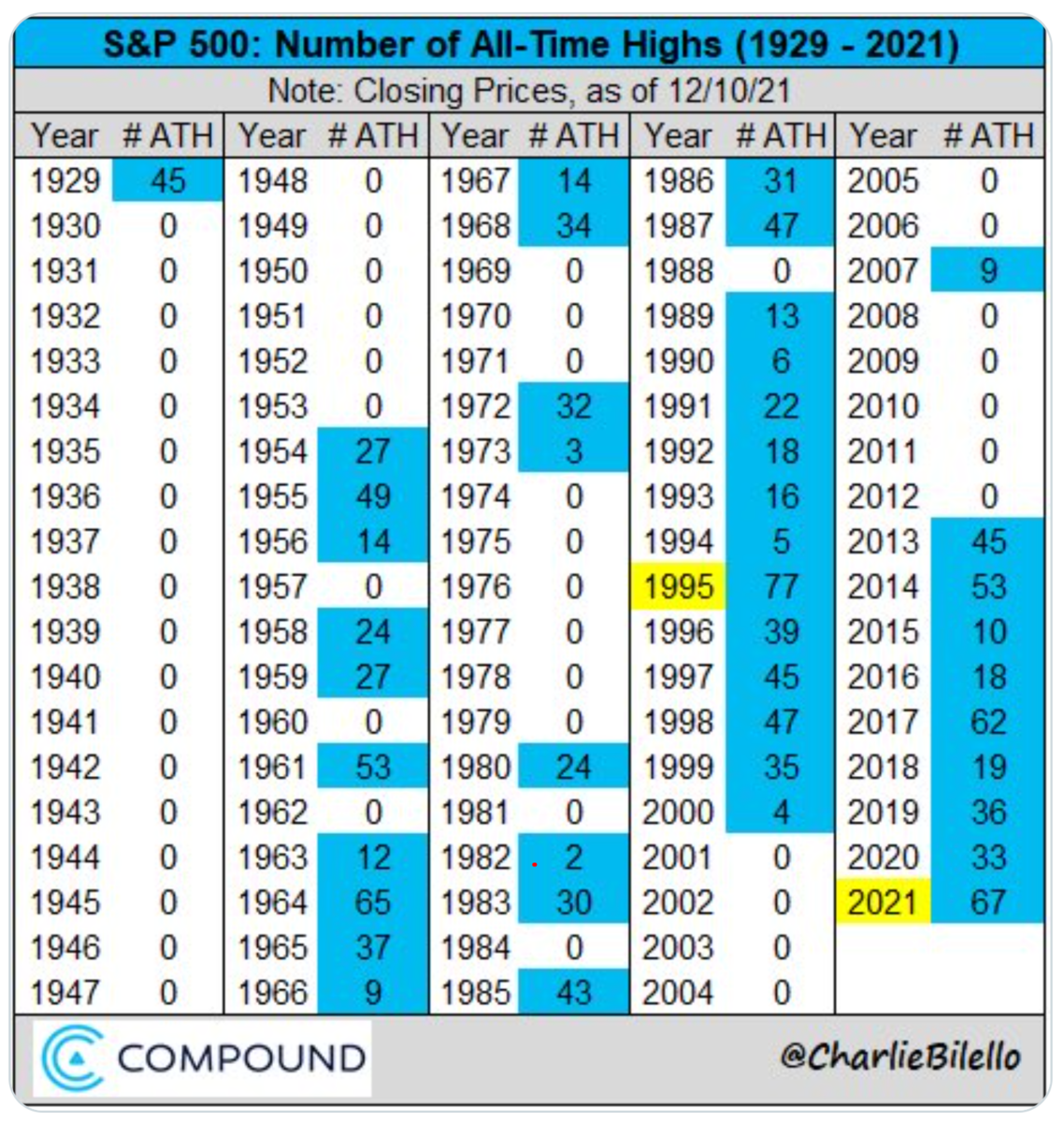

さて、週末S&P500は、今年67回目となる高値更新をおこなっています。

カレンダーベースでは1995年の77回に次ぐ記録のようです。

心配されてるFOMCについても、急上昇したCPIをもってしても株価が反応しなかったため、リスクイベントにはならないとの見方が増えているようです。

自社株買いが止まる影響は未知数ですが、月初の下落を主導した売り手はすでにリスクを落としています。

売り手不在の薄商いがつづき、FOMC後はジリ高傾向が続く可能性もあろうかと思います。

では、米国株に死角はないのでしょうか?

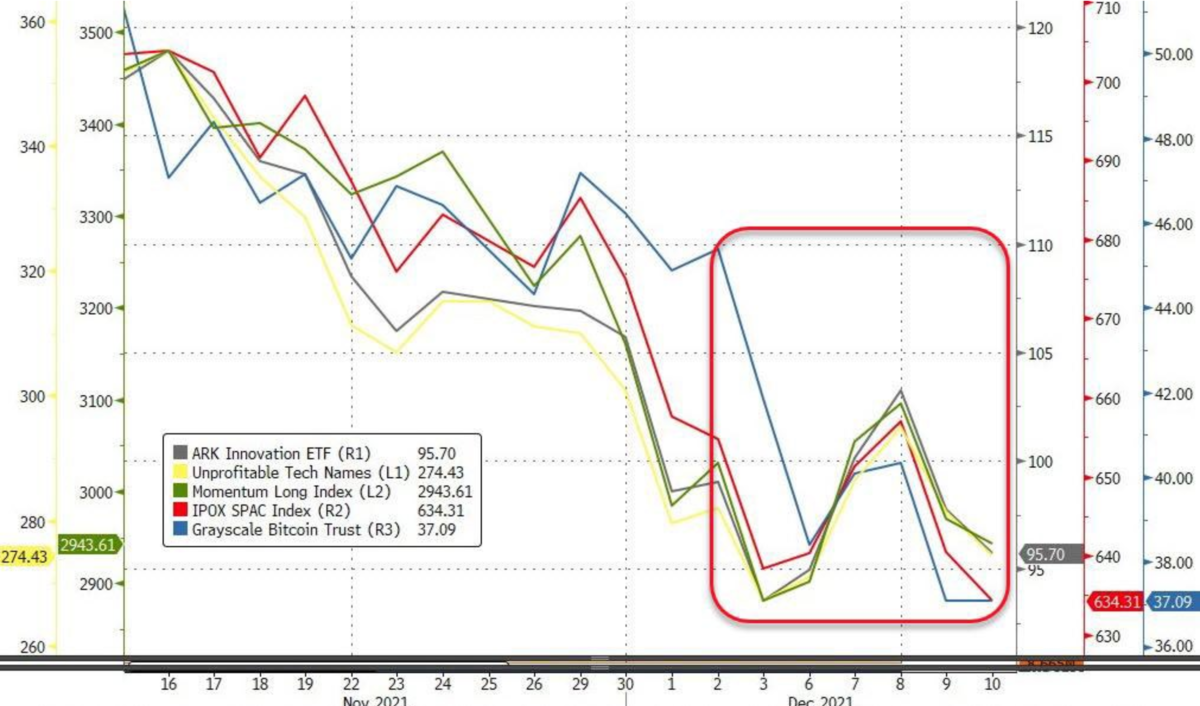

S&P500が最高値を更新する一方で、バブルバスケット(ARKK/赤字ハイグロ株/モメンタム株/SPAC/ビットコイン)は週後半に勢いを失っています。

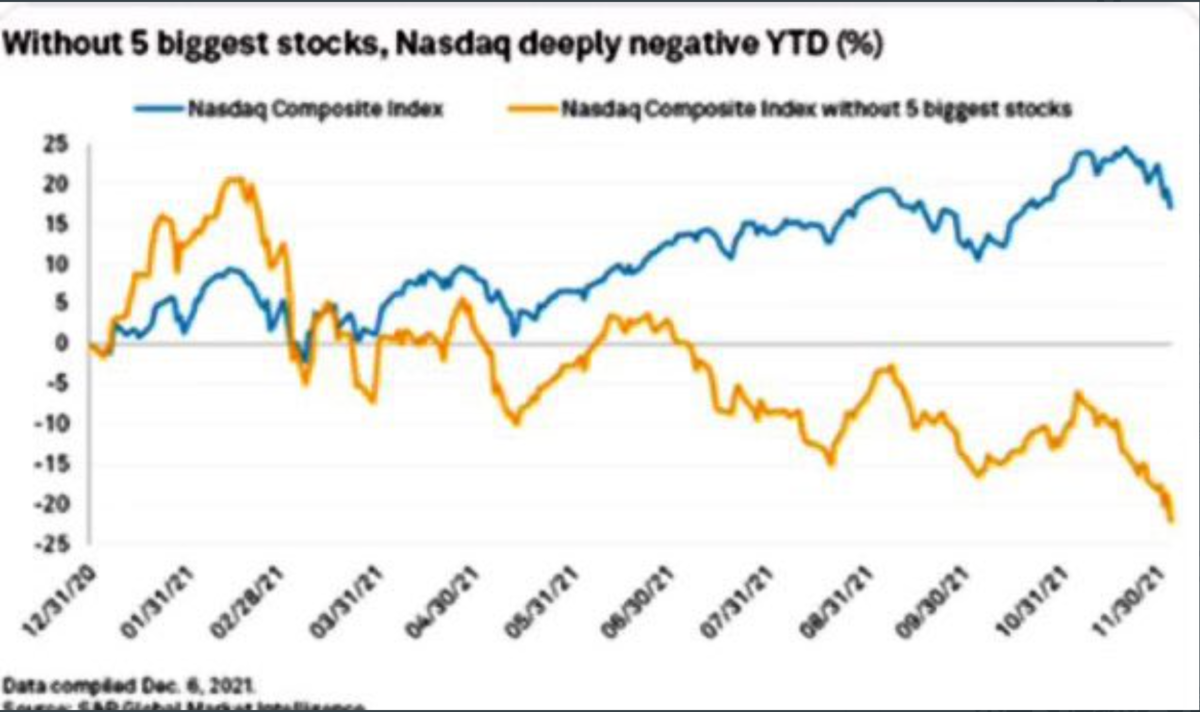

ナスダック総合指数から、マイクロソフト、アップル、エヌビディア、アルファベット、テスラの巨大テック5社を除いた指数は1年間で25%下落していることがわかります。

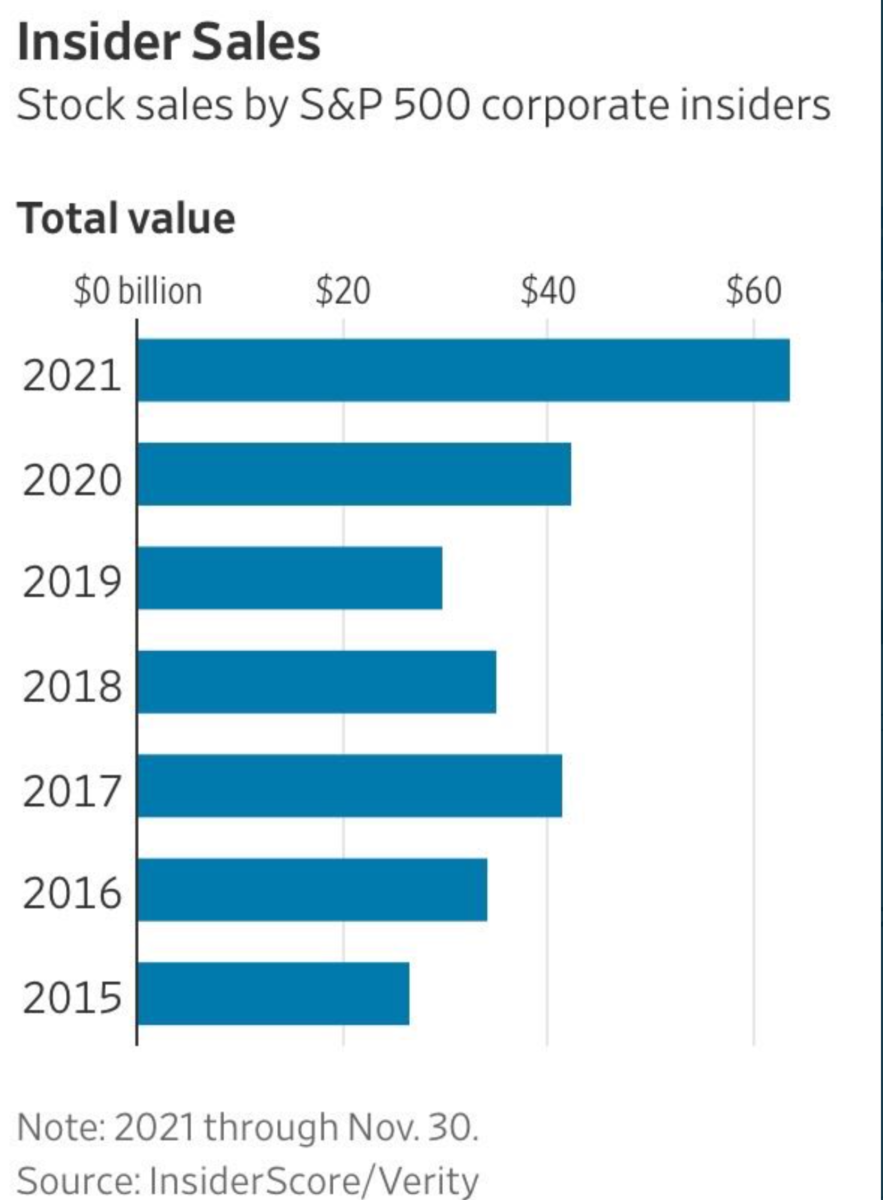

S&P500採用企業の内部者による保有株売却は過去最大になっています。

このうち、テクノロジーセクターの売却は65%を占めています。

そして、これらテック企業は内部者が保有株を売る一方で、会社は大規模な自社株買いを実施しています。

会社の実態が一番わかっているはずの内部者が株を売り、それを自社株買いが支えているという構図です。

一部の巨大テック企業の自社株買いが米国株高を支えていて、その他の景気に影響を受けやすい小型株は売られてきているという現実があります。

地盤沈下が始まっているのは日本株だけではないかもしれません。