2月10日(木) 相場概況

東証一部の騰落銘柄数は値上がり1447/値下がり636

騰落レシオ(25日) 95.15%

空売り比率 44.1%

売買代金 東証一部 3兆4508億円

マザーズ 1741億円

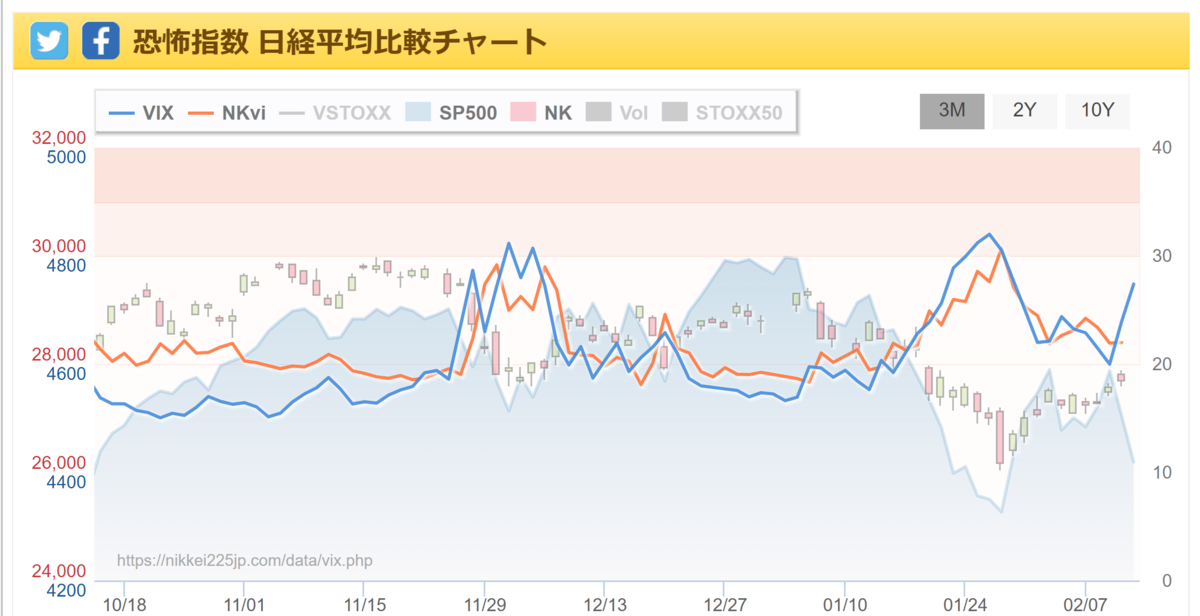

週末のCPI発表 および ウクライナ情勢で米株は荒れに荒れていて、VIX指数は一時30.99Ptまで急上昇する局面もありました。

業種

個別

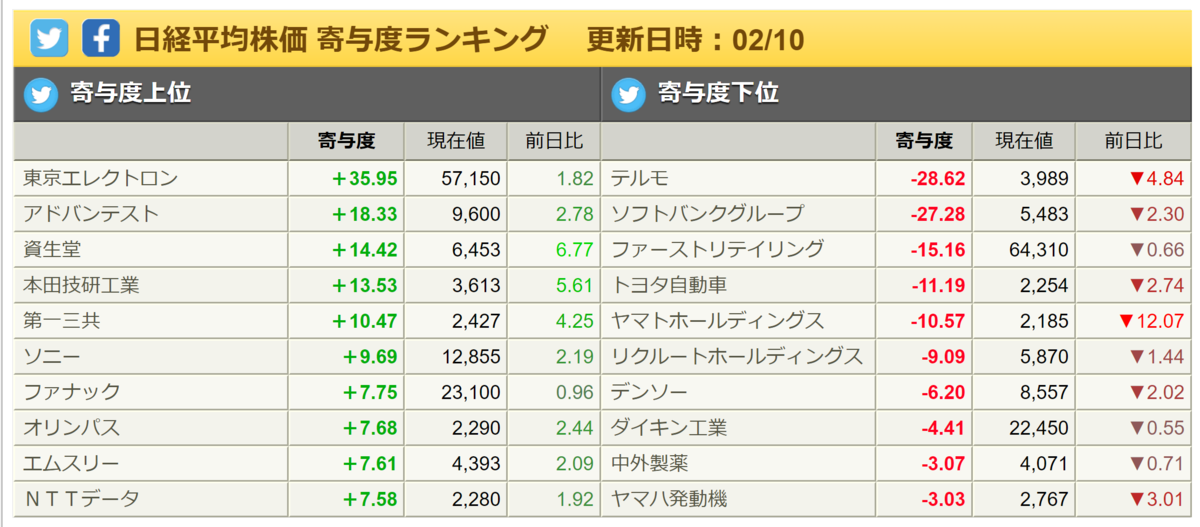

主力どころでは、決算を材料に、ホンダ(7267)、資生堂(4911)、SUMCO(3436)、ルネサス(6723)などが大幅上昇し、ジャストシステム(4686)、フジクラ(5808)、アルプス技研(4641)なども急伸しています。

前日決算を材料に売り込まれたレノバ(9519)に見直し買いが入り、清水建設(1803)によるTOBが発表された日本道路(1884)が急騰しています。

上期が大幅増益となったブロードバンドセキュリティ(4398)がストップ高まで買われ、昨日新規上場でストップ高となったライトワークス(4267)も、連日のストップ高となる大賑わいになっています。

反面、トヨタ(7203)が2.7%安と売り込まれ、デンソー(6902)、アイシン(7259)、トヨタ紡織(3116)などグループ企業も売られています。

前日、決算発表後、大幅高になり注目されたソフトバンクG(9984)が下落し、相場の頭を押さえています。

三菱UFJ(8306)や三井住友(8316)など銀行株の一角に利益確定売りが入り、決算が悪材料視されたテルモ(4543)や住友ゴム(5110)が大きく売られています。

博報堂DYホールディングス(2433)は、通期の見通しを引き上げたものの、材料視されず13%を超える大幅下落に沈んでいます。

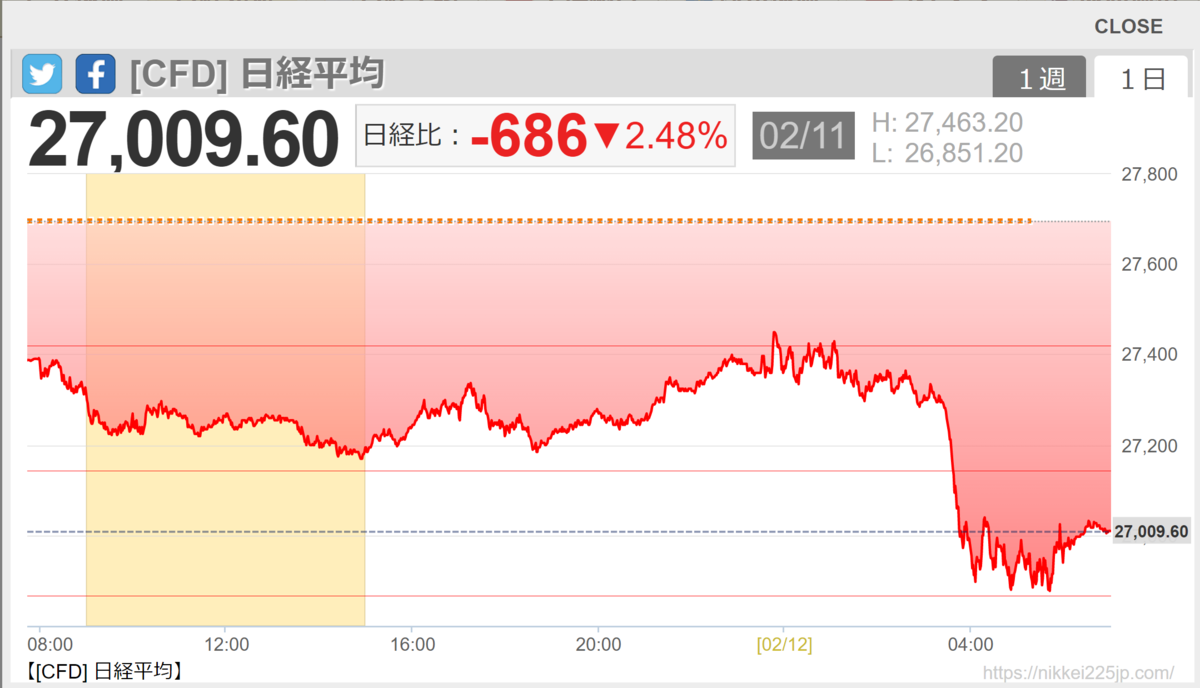

10日の日経平均は続伸!

25日線(27625円)のフシどころを抜けてきたと思われましたが・・・

日本の連休の間に、米CPI(消費者物価指数)の発表とロシアのウクライナ侵攻観測が流れて、11日の日経平均のCFDは27009円まで売り込まれています。

2月1週目の投資家売買別動向をみても、海外投資家は2152億円の売り越しでした。上昇を支えていたのは年金勢の1833億円の買い越しです。

月曜日は、マドを開けての下落になる可能性が高いと思われますが、再び年金の買い支えなどで27000円どころを維持できるかがカギになると思います。

ここもと、27000円が壁として意識されてきましたが、その水準を割り込むと、フィボナッチ指数の61.8%押しの26745円、76.4%押しの26437円あたりまでの下落があってもおかしくありません。

岸田政権は、株価の動向に、まったく関心がない社会主義政策を唱えていますので、海外投資家の売り越しは止まりそうにありません。

頼みの米株に暗雲が立ち込めてきていますので、しばらくは苦しい展開を余儀なくされると思われます。

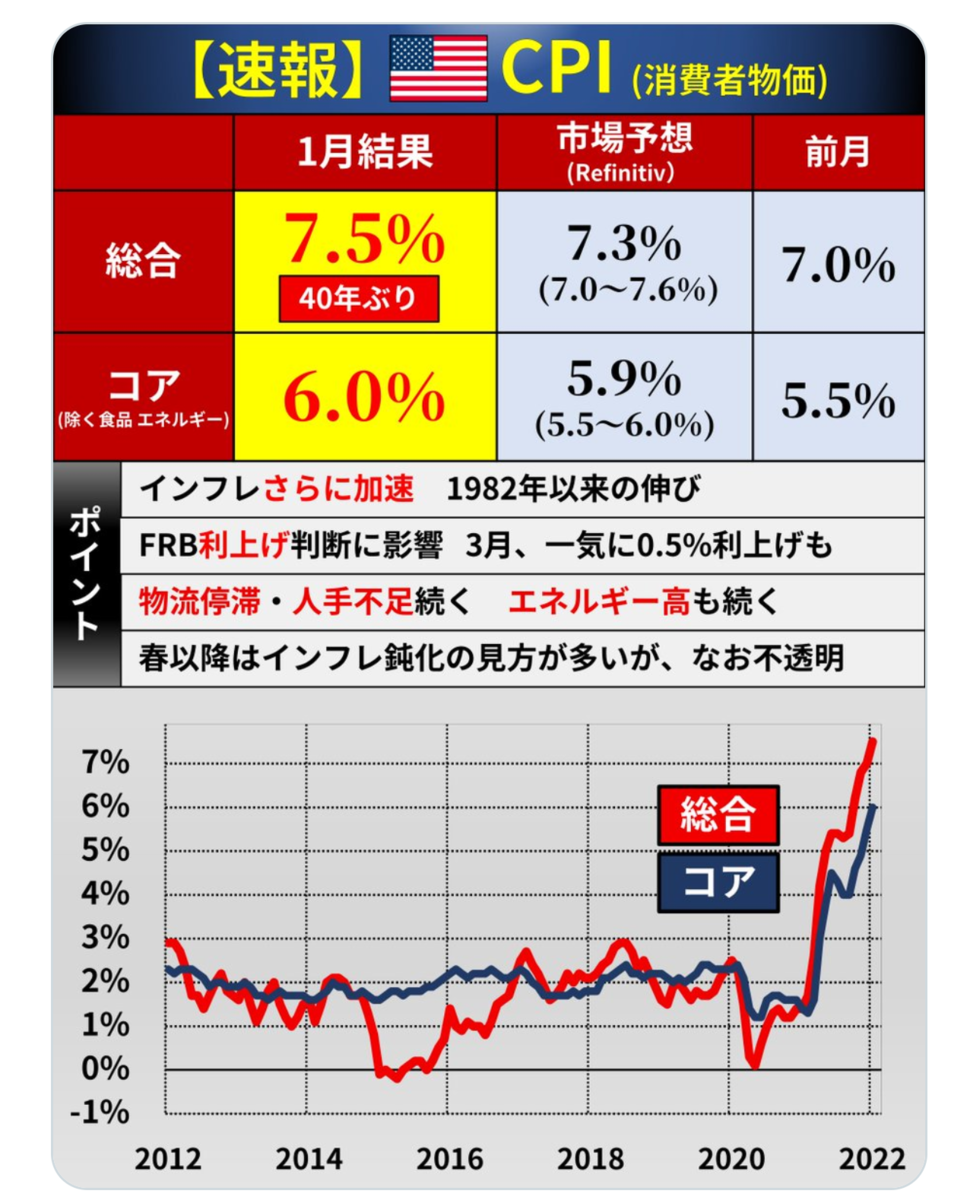

さて、2/10に、1月 米CPI(消費者物価指数)が発表になりました。

結果は上記の通り、予想を上回る高水準の7.5%で着地しています。

過去、米国でCPIが7.5%であった期間は2回しかありません。

→1回目 1973年9月~1975年11月(第一次オイルショック)

→2回目 1978年7月~1982年2月(第二次オイルショック)

現在の物価上昇は極めて異常事態であることがわかります。

そして、1973年9月の最初のインフレが7.5%の壁を破ったときの政策金利は7.5%でした。

2回目の 1978年7月のインフレの時の政策金利は7.25%でした。

最終的にはハイパーインフレになって金利が引き上げられ、経済が暗転し、インフレが沈静化したという経緯をたどっています。

この時の出口の政策金利は12%まで引き上げられています。

ご存じの通り、現FRBは、インフレを一過性のものとの認識で、対策を怠ってきたため、物価7.5%に対して政策金利は0~0.25%の低水準に放置されています。

現状の低金利で思いっきり借金をして、物に変えておけば利益につながる(オイルショック時にはトイレットペーパーがなくなり社会現象になりました。)ということにつながり、過度なスぺキュレーションが助長されやすい環境になってしまっているということです。

今回のCPIの発表を受けて、米10年長期国債利回りは、一時2%台まで急上昇しました。

為替は116円台になり、株価もナスダック中心に急落しています。

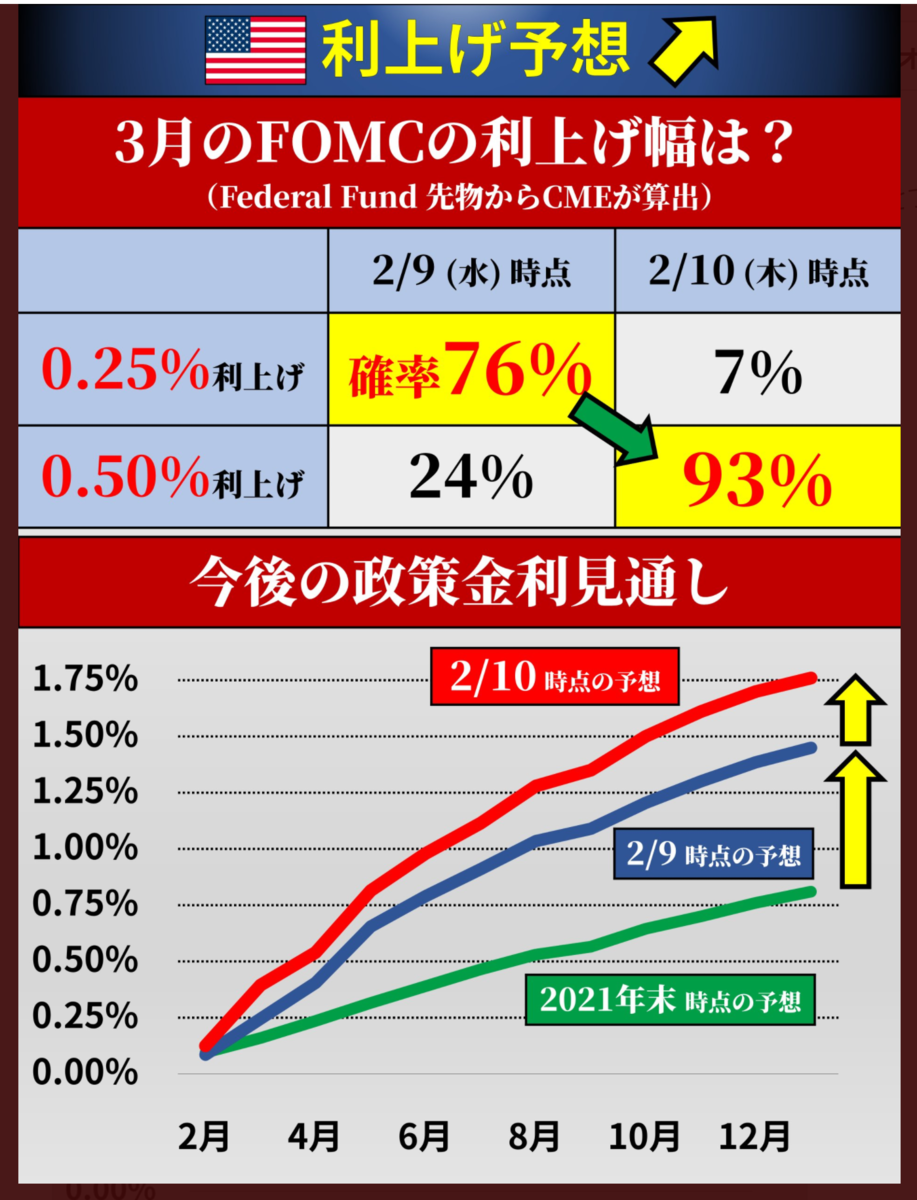

3月のFOMCでは、「0.5%」の利上げ予想が急増しています。

ゴールドマンは年5回の利上げ予想を年7回に引き上げています。

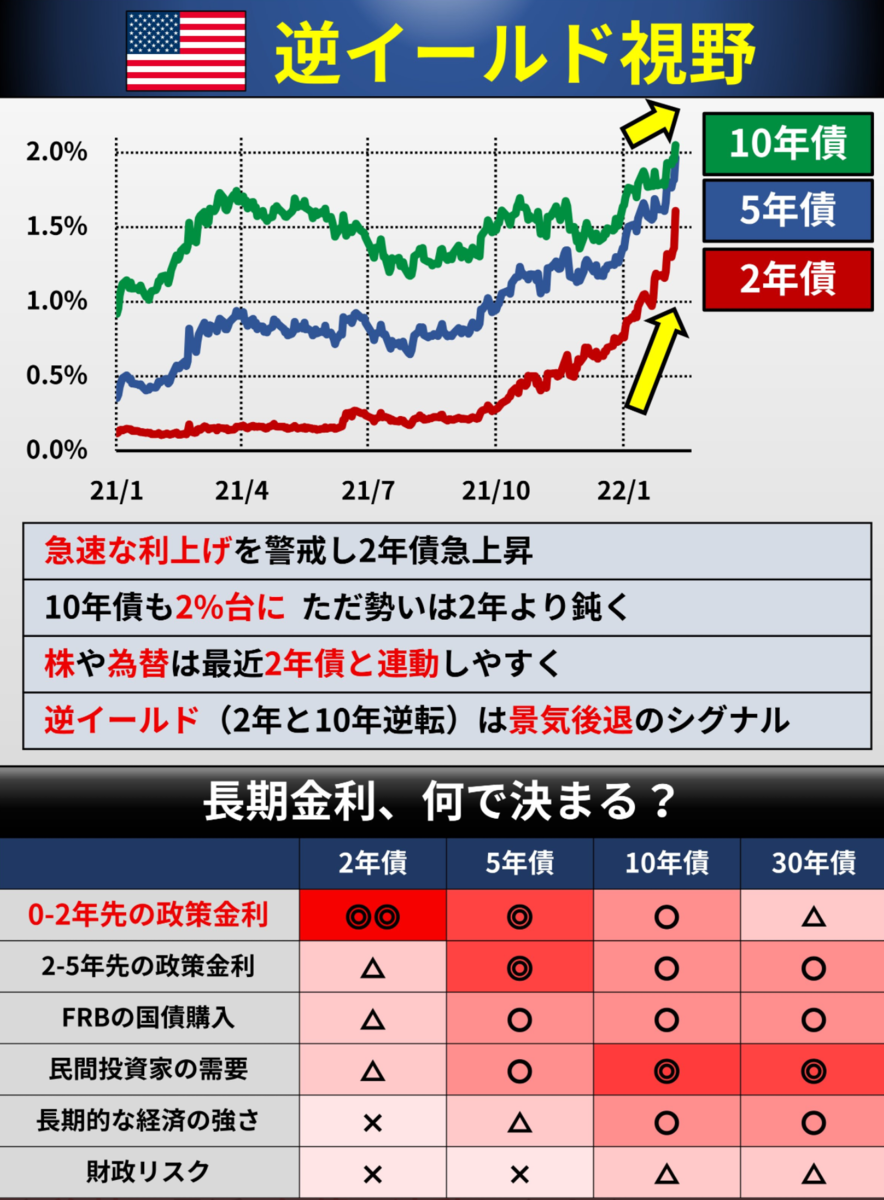

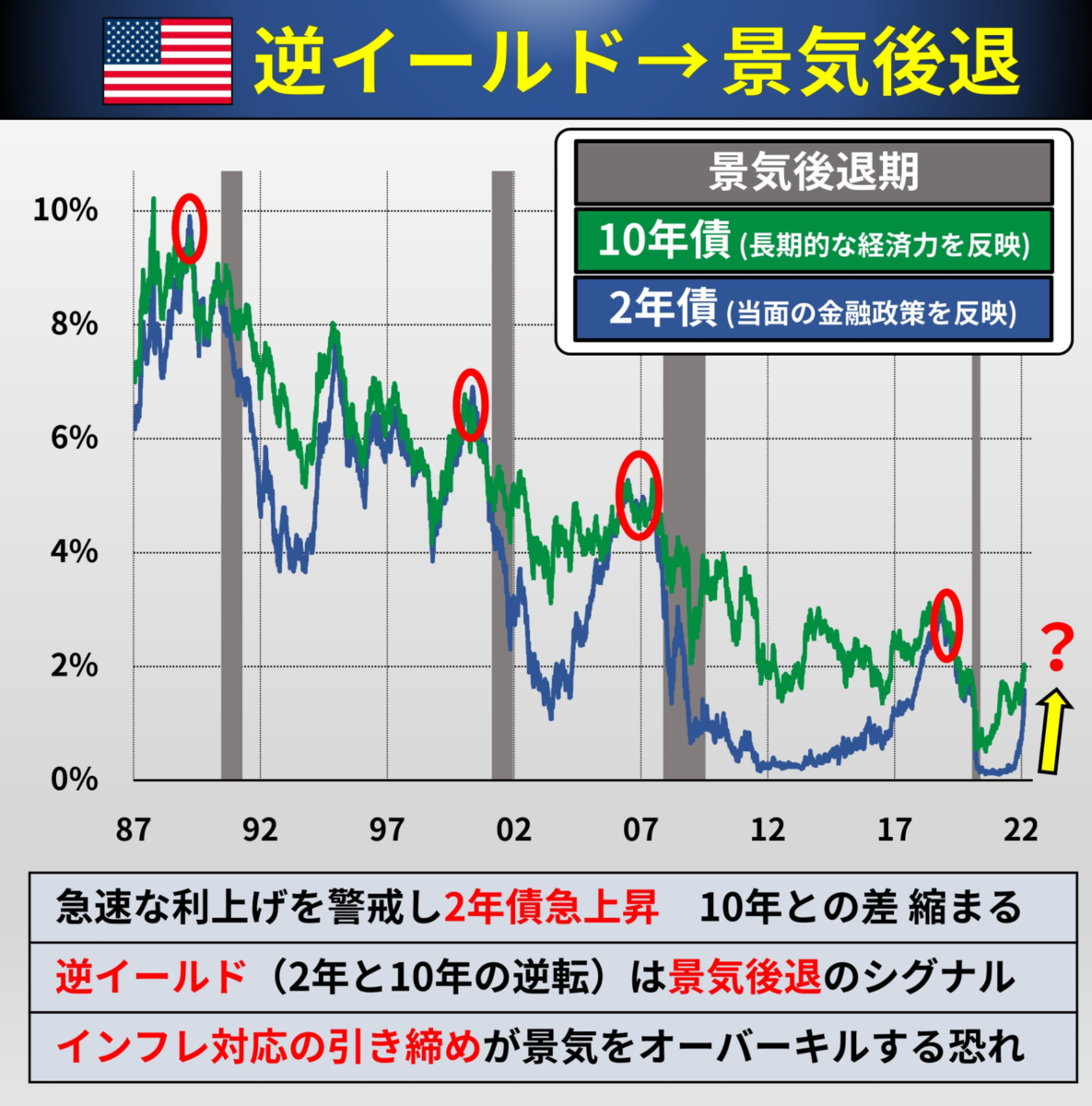

そして、注意しなくてはいけないのが長短金利逆転の逆イールド現象です。

10年長期金利国債の2%越えが話題にのぼっていますが、2年債のほうが金利上昇が急になっています。

逆イールド現象は、金融市場の混乱や銀行の融資減少を伴い景気後退につながります。

上記は逆イールドが景気後退のシグナルとなっていることがわかる長期チャートです。

現状、2年1.5%程度 10年1.9%程度となっており、10年-2年金利差は50bp(0.5%)を下回ってきています。

50bpから逆イールドに至るまで平均で17か月。逆イールドからリセッション(景気後退)まで平均15か月といわれています。

経験則上、逆イールドから株価下落が始まるのは半年後くらいです。この時に想定外の事象がおこれば、株価は暴落します。

最近では2019年に発生して、そこにコロナショックが重なったのが記憶に新しいところです。

今回、FRBは、オイルショックの時以上に金利引き上げペースを早めざるをえなくなってきています。

逆イールドになるスピードも上昇してくる可能性が高いと思われます。

逆イールドが近づいてくれば、「金利上昇は景気がいい証拠 だから株は上がる」といった、お花畑理論は通用しなくなります。

今後も長短金利の動向には注意が必要です。

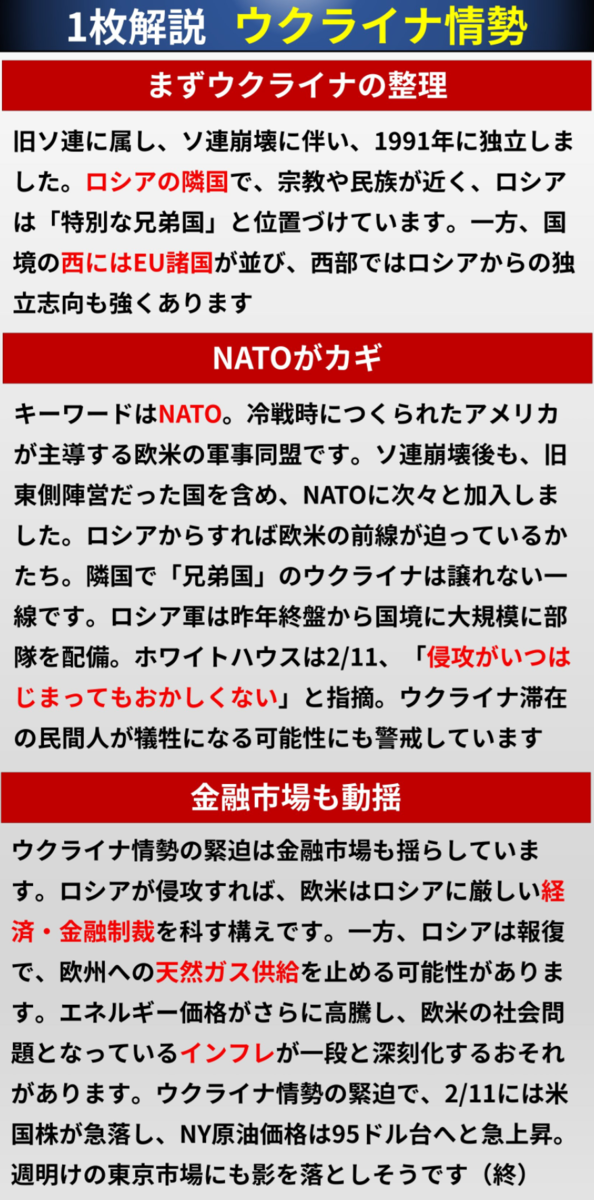

そして、11日の米市場を襲ったのが ウクライナ情勢の緊迫です。

上記のとおり、ウクライナ問題はインフレを一段深刻化する可能性があり、原油価格も高騰しています。

昔から「遠くの戦争は買い」という言葉があり、1991年湾岸戦争、2001年アフガン戦争 、2003年イラク戦争時は、S&P500、日経平均ともに、開戦前は下落するものの、開戦後は株価上昇につながっています。

ただ、以前は構成銘柄が、資源、金融、製造が多かったのに対し、現状はハイテクの比率があまりに高いし、過去最高の買い残もつみあがっています。

今回は、「有事は買い」はあてはまらない可能性もあると思います。

出来るだけキャッシュポジションを高めておいたほうが得策と思われます。