10月7日(金)

【相場概況】

東証プライムの値上がり銘柄500/値下がり銘柄1254

騰落レシオ(25日)88.27%

空売り比率 43.4%

売買代金

東証プライム 2兆7195億円

東証スタンダード 691億円

東証グロース 1578億円

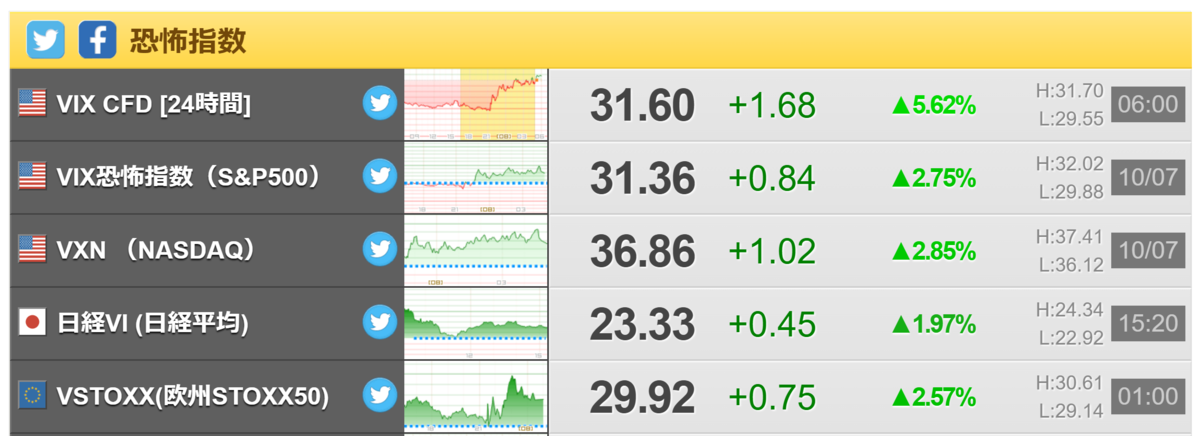

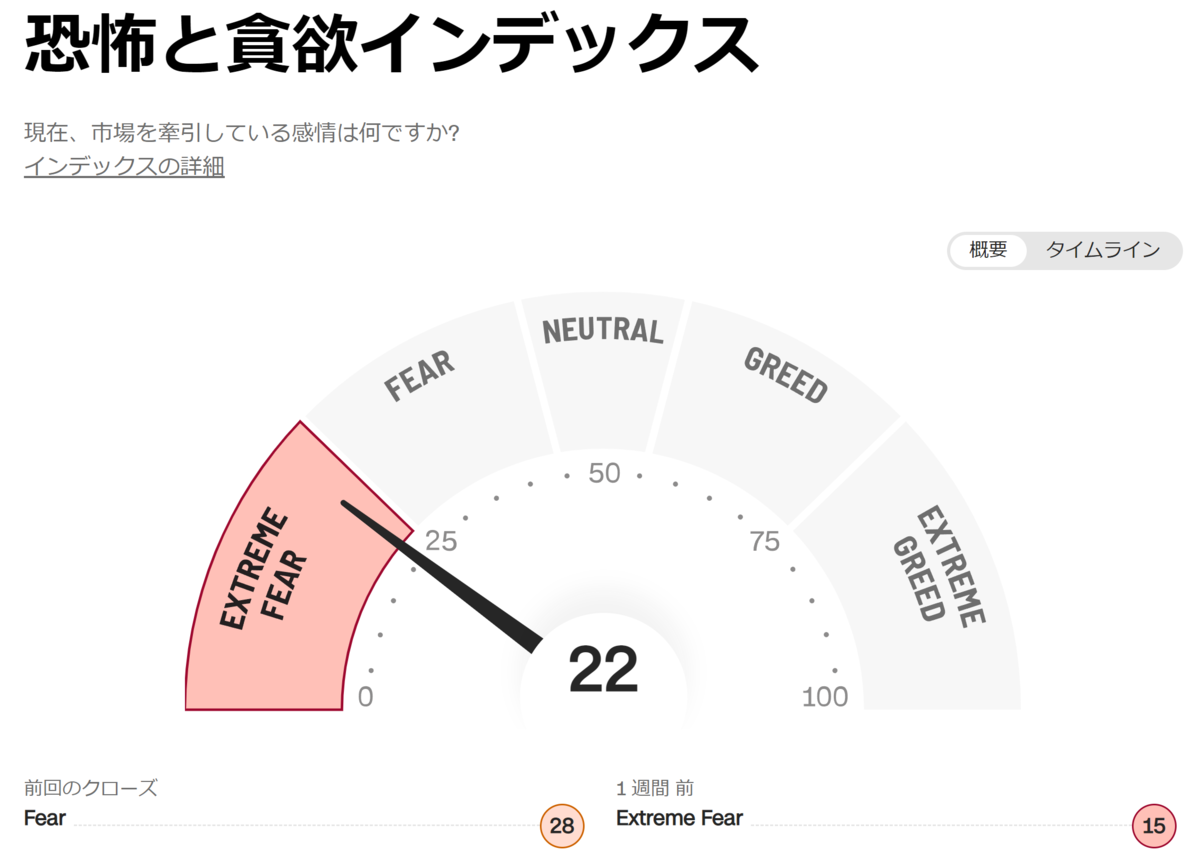

【恐怖指数】

再びExtremeFearに・・

恐怖と貪欲指数 - 投資家心理 |ティッカー (cnn.com)

【業種】

【個別】

半導体関連が下落する中、レーザーテック(6920)が異彩高になっています。

前日に1.4nmの最先端投資がスタートすることを評価して、東海東京証券が投資判断を「ニュートラル」→「アウトパフォーム」、目標株価を19000円→20000円に引き上げています。

半導体関連は景気動向や地政学リスクに左右され、現状では投資しにくい環境ですが、日本株が上昇トレンドを取り戻したときには、最も高パフォーマンスを示すセクターです。

上記のような記事はチェックしておいたほうがいいと思います。

10/11から「全国旅行割」がスタートすることもあり、JAL(9201)、ANA(9202)、JR東海(9022)、HANATOUR JAPAN(6561)、HIS(9603)などレジャー関連が買われています。

駐機中の航空機に電力供給を行うエージーピー(9377)も大幅上昇になり年初来高値を更新しています。

「レジャー関連」物色も裾野がかなり広がってきていて、10/11以降も物色が継続するのか注目です。

自動車や産業機械向けパワー半導体が好調なところに、円安も追い風となり、上半期純利益の大幅上方修正を発表したローム(6963)が5連騰になっています。

複合商業施設やテーマパーク施設のリニューアルなどが売上を牽引し、2Qが大幅増益になった乃村工藝社(9716)が10%を超える上昇になり、年初来高値を更新しています。

1Qが約3割の減益であったため、上半期は想定通りの回復を示すことになり安心感が先行しています。

同業の丹青社(9743)も思惑で大幅高になっています。

バイデン大統領が、ロシアが今のまま進めばキューバ危機以来の危険があると見解を示し、ロシアの核使用について危機感を示したことから、放射能汚染時に被害を軽減するヨウ素剤を取り扱う伊勢化学工業(4107)が思惑で物色され続伸し、年初来高値を更新しています。

同様の思惑でK&Oエナジーグループ(1663)も大幅高になっています。

尚、伊勢化学工業は、筆頭株主がAGC(5201)であり、TOBの噂もつきまとう銘柄になっています。

反面、東京エレクトロン(8035)やアドバンテスト(6857)など主力半導体関連が売り込まれ、三菱UFJ(8306)や日本郵船(9101)など景気敏感株の一角が売り込まれています。

2Qの個別出荷額が前四半期比でマイナスになり、業績の先行きが警戒されたディスコ(6146)が7%を超える急落になっています。

クリーク・アンド・リバー社(4763)の上半期決算は営業利益が16.4%増となる好決算になりましたが、事前に織り込み済みとみなされ、15%を超える急落に沈んでいます。

【テクニカル分析】

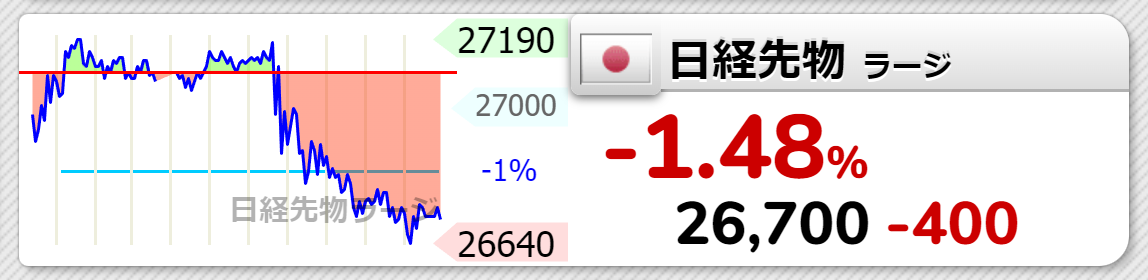

日経平均は反落!

大幅ギャップダウンからスタートし、一時心理的な節目の27000円や5日線(26951円)を下回るも、下げ渋り、終値ベースでは両水準を回復する陽線で終了しています。

米株安をうけて、ナイトセッションの日経先物は大幅安で戻ってきています。

しかしながら、米株に比べ、日本株は持ち前の値持ちの良さを発揮しています。

10/10は日中取引は休場ですが、先物の取引は行われます。

仮に下落したとしても、10/3~10/4のマド(26223円~26633円)の上限程度の下落に留まるのであれば、SQに向けて切り返すこともあり得ると思います。

マドの下限(26223円)をすべて埋めにくるようなら、再び下落トレンド入りということになり、年初来安値(24681円)に向けた動きになると思います。

日本株のEPSは上昇することを想定していますので、もう一段の上昇があってもしかるべきと思うのですが・・・

【本日のトピック】

さて、米市場ではアドバンス・マイクロ・デバイセズ(AMD)の決算が発表され、3Qの暫定決算の売上高が市場予想より10億㌦余り下回る結果となりました。

これを受けて、10/7のAMDの株価は-13.87%の急落になっています。

このことは、以前このブログでも書きましたように、米市場が

①企業業績悪化がマーケットが想定する以上に深刻

な状態にあることを示していて、まだ、マーケットが業績悪化を織り込み切れていないことを示していると思います。

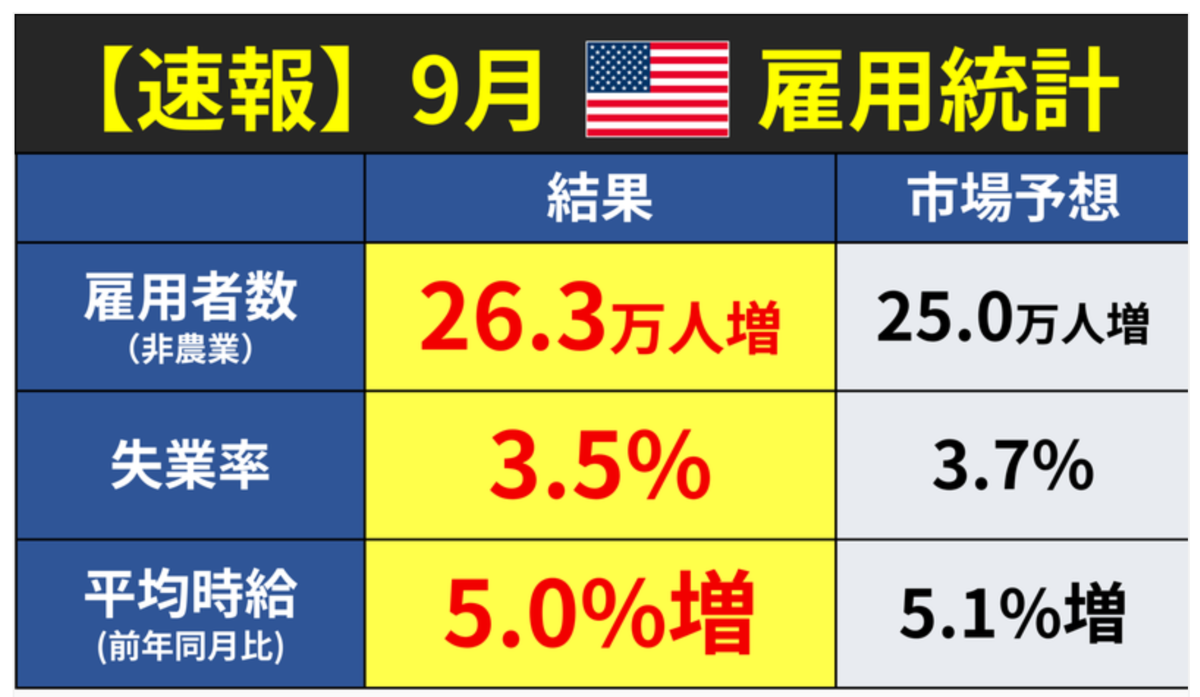

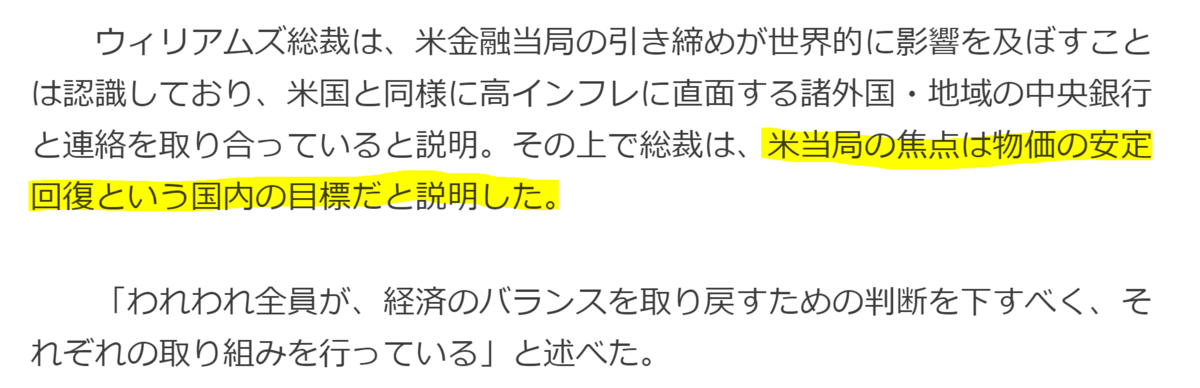

10/7に発表になった「9月 米雇用統計」は、おおむね市場予想なみの結果となりました。

ISMやJOLTの悪化から市場が期待していた「FRBが早めに利上げ路線を修正する」という思惑が弱まることになり、米株は大幅安になっています。

FRB高官らは、利上げを継続していく方針を宣言しています。

そして、「米当局の焦点は物価の安定回復という国内の目標だ」と説明されています。

極端にいえば、「米国のインフレが収まるまで、金融引き締めは継続する。他の国がどうなろうと知ったこっちゃない」ということです。

恐らく、FRBは以前「インフレは一時的」という誤った見通しをたててしまい、現状の高インフレを招いてしまった失敗経験があります。今回のインフレ退治は、なにがなんでも失敗するわけにはいきません。

したがって、今回は「インフレが明確に沈静化しないと金融引き締め方針は変更しない。実際にインフレが沈静化した時にはリセッションに陥っている可能性が高いがいたしかたない。」というスタンスです。

市場が期待する「リセッションに陥る前にFRBは方針転換する」というシナリオは夢物語になりつつあります。

今後はISMやJOLTのように経済悪化のニュースが出てもBadnews is Goodnewsにはならないかもしれません。

以前のブログで書いた

②FRBが想定する以上にインフレが深刻で4.6%の金利上昇がゴールにならない

という状況ではないものの、FRBの金融引き締めスタンスが長期化することは否めません。

恐らく、実体経済は真綿で首を締められる状況になると思います。

むしろ、〇〇ショックなんていうことがおきたほうが、マーケットが立ち直るのは早いかもしれません。

昨日、クリミア半島とロシアを結ぶ「クリミア橋」が爆破されたというニュースが飛び込んできました。

これは、ウクライナ軍が、最近ロシアが併合宣言を出した4州だけではなく、2013年にロシアが併合したクリミア半島を攻撃したということになりますので、非常に重大な意味を持つことになると思います。

ロシア側の立場からすれば、明確に軍事ドクトリンに抵触し、核兵器を使う理由が成立したことになります。

米高官は、「ロシアが核を使う差し迫った兆候はない」と報じていますが・・・

いずれにしても、ウクライナ戦争の終結は近づいています。

プーチンも核を使えば、自国が泥沼の終焉を迎えることは分かっているはずですし、ロシアの歴史であるクーデターによる政権崩壊もありえます。

ウクライナ戦争が、どのような終結を迎えるかも、マーケットに重大な影響をあたえますので、注意深く見ていくべきだと思います。

(ちなみに9/13のブログでウクライナ復興銘柄についても考察していますのでご参照ください。)