12月22日(木)

【相場概況】

東証プライムの値上がり銘柄1431/値下がり銘柄337

騰落レシオ(25日) 92.79%

空売り比率 44.8%

売買代金

東証プライム 2兆5626億円

東証スタンダード 805億円

東証グロース 1526億円

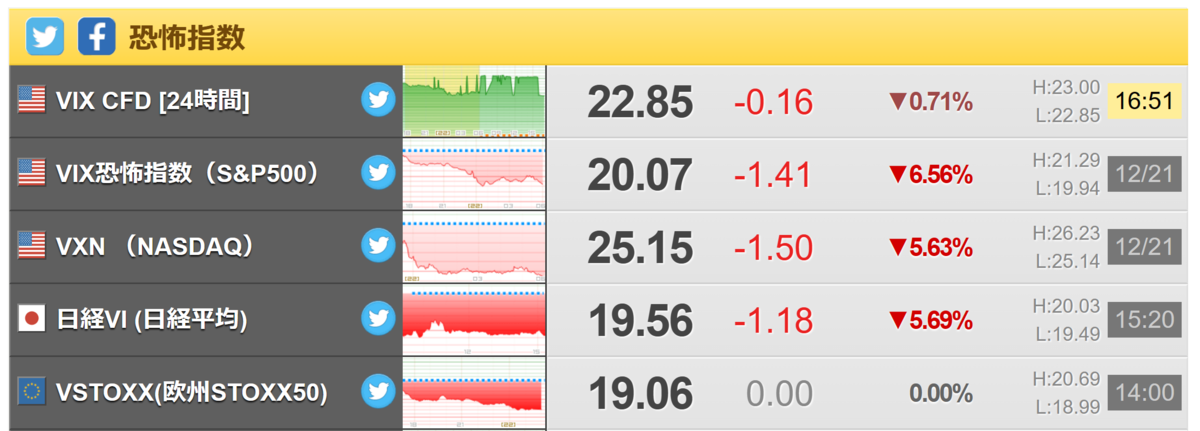

【恐怖指数】

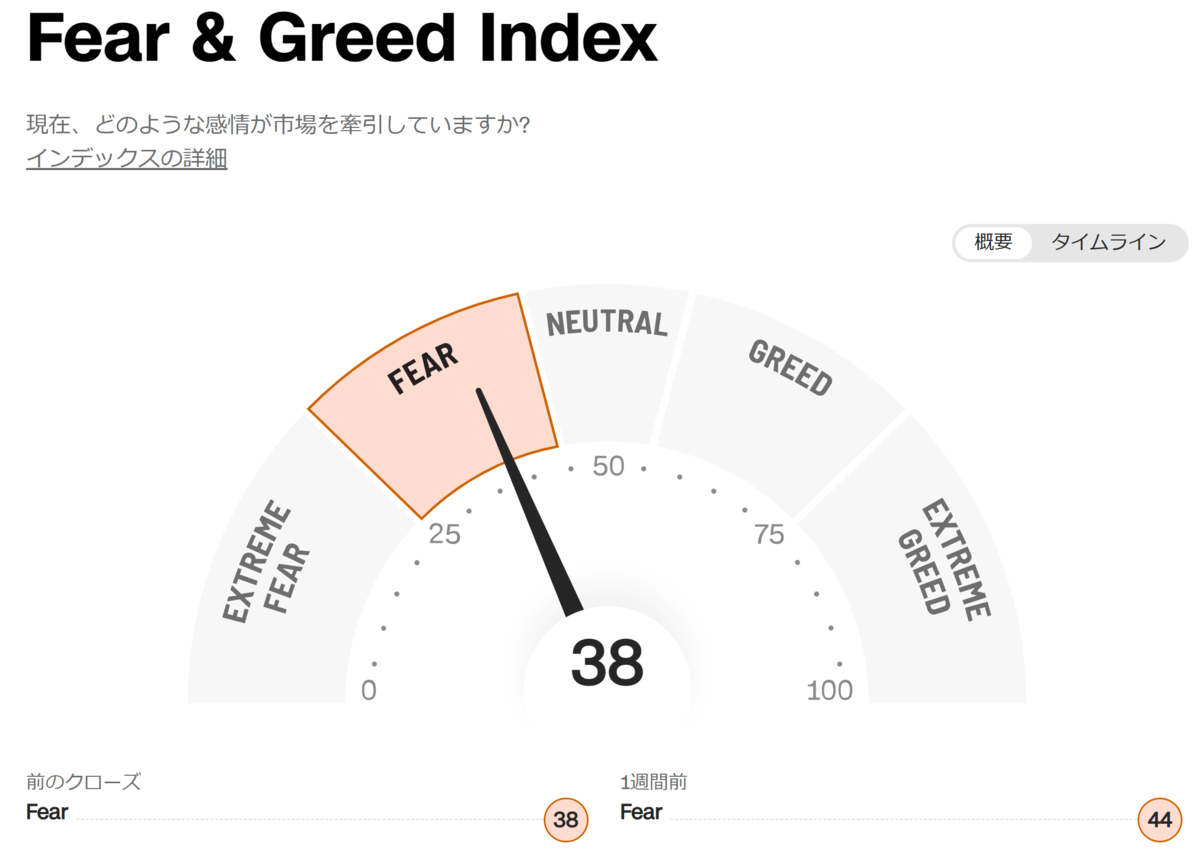

恐怖と貪欲指数:投資家心理 |ティッカー (cnn.com)

【業種】

【個別】

日銀の金融緩和修正で直近売り込まれていた不動産株に押し目買いがはいり、三井不動産(8801)や住友不動産(8830)等が大幅高になっています。

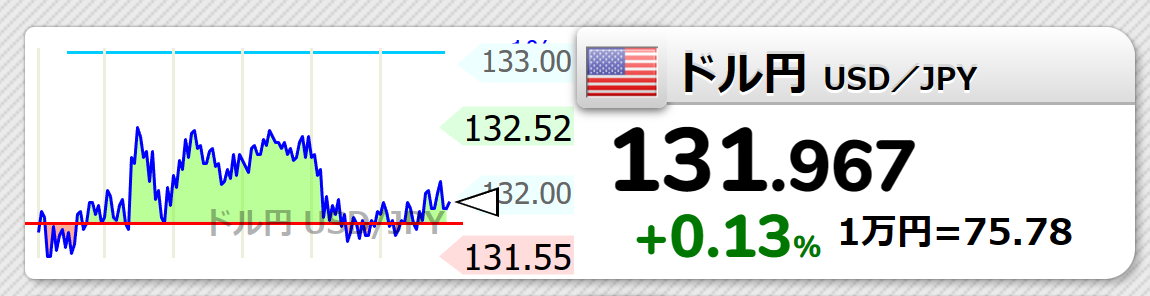

円高が一服になったことから、トヨタ(7203)や日産(7201)、スズキ(7269)など自動車株にも見直し買いが入っています。

東芝(6502)

4535円 +185円(+4.25%)

読売新聞オンラインが独自ニュースとして、東芝(6502)のJIP(日本産業パートナーズ)による買収提案にメガバンクなど銀行団が総額1兆4000億円にのぼる融資を実行する方針と報じています。

これにより、TOB総額が2兆2000億程度になる見方が広がり同社株が大幅高になっています。

前日には日経新聞がJIPが2兆2000億円→2兆円弱に留める検討を始めていると報じ、同社株は売られていました。

TOB総額が2兆2000億円なら1株5080円程度、2兆円なら1株4617円程度になるようです。

岡野バルブ製造(6492)

2782円 +282円(+11.28%)

岡野バルブ製造(6492)が一時ストップ高になるまで買われています。

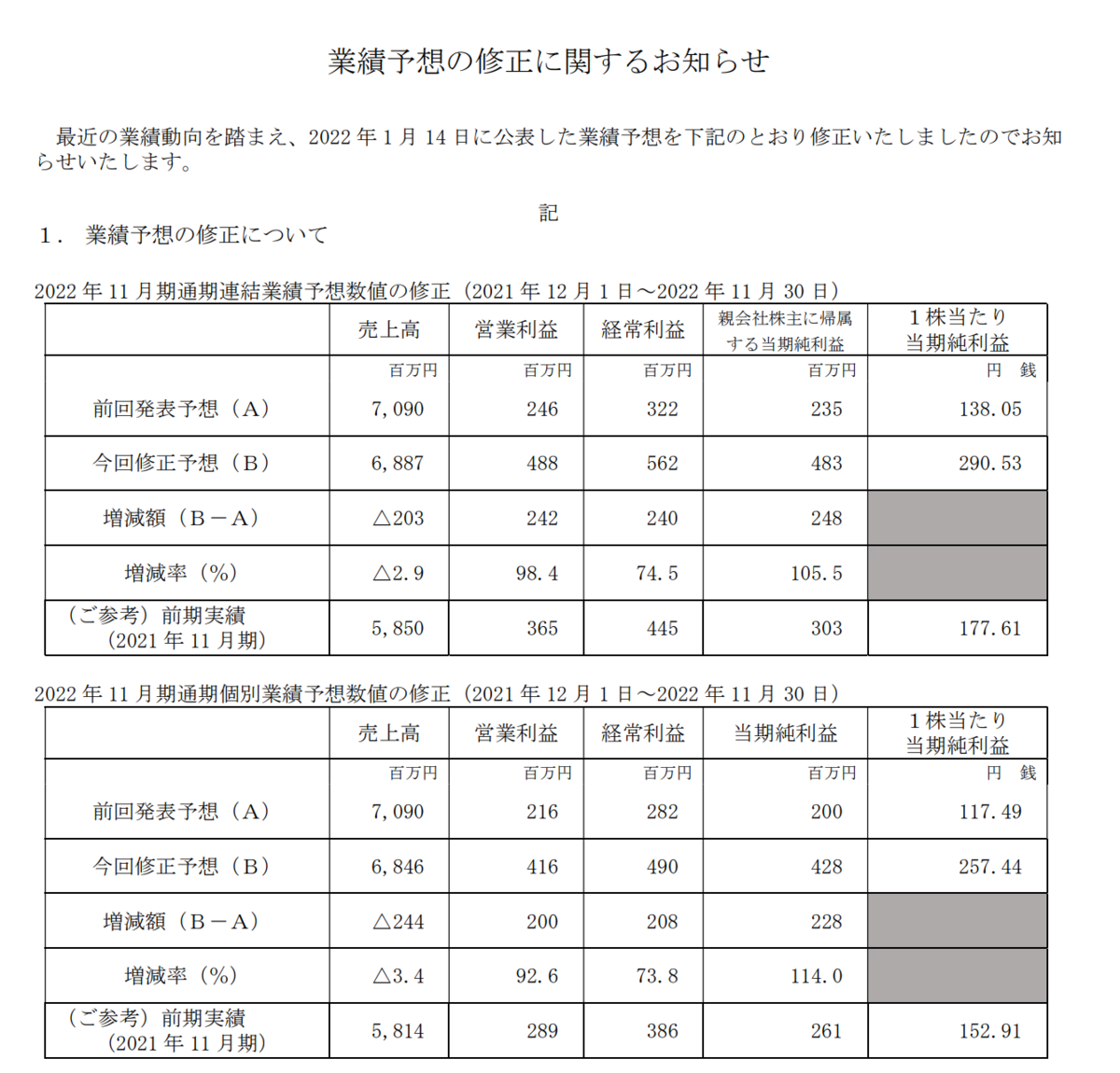

同社は22年11月期の最終利益が2億3500万→4億8300万になる見通しを発表していて、減益から一転増益になる見込みが好感されたようです。

一方、売上は70億9000万円→68億8700万円に下振れて着地しています。

東北・福島地区の原子力案件が計画変更で繰り延べになった一方で、バルブ製造部門での採算性管理の徹底が奏功したようです。

坪田ラボ(4890)

997円 +150円(+17.71%) S高

坪田ラボ(4890)が場中値つかずのストップ高比例配分まで買われています。

同社は欧州の独立系製薬グループのTHEA社と「TLM-003」の開発・製造・販売権の独占的ライセンス契約を締結したと発表しています。

同社はこれにより、契約一時金2.86億円を受領し、最大56.65億円のマイルストーンを受領する権利を持ち、さらには、対象地域における売上高に応じたロイヤリティを得る権利も取得したようです。

契約一時金は、すでに今期業績予想に織り込み済みのようですが、巨額のマイルストーンやロイヤリティへの期待が買いを集めたようです。

日本電産(6594)

7137円 -70円(-0.97%)

反面、東京エレクトロン(8035)やレーザーテック(6920)など主力半導体関連が軟調になり、日本電産(6594)は8日続落で年初来安値を更新しています。

マザーズ指数が6日続落になり、弁護士ドットコム(6027)やJTOWER(4485)、ウェルスナビ(7342)など東証グロース主力企業も散発的に売られています。

インターファクトリー(4057)

980円 -167円(-14.56%)

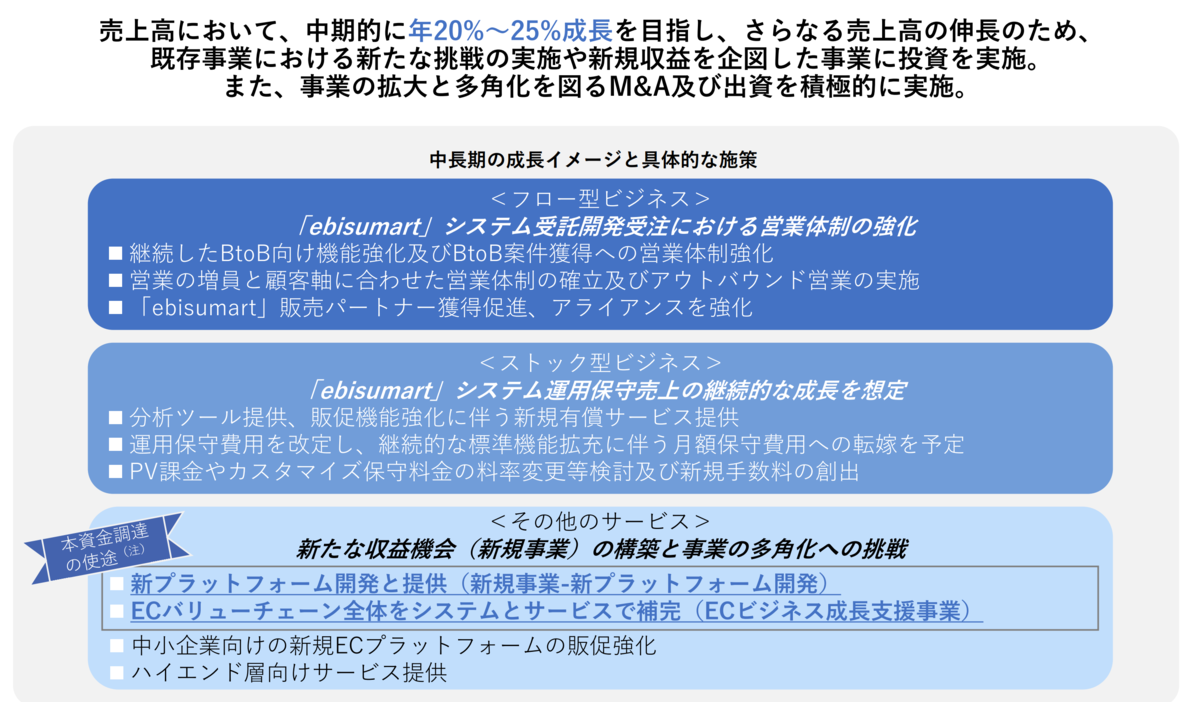

事業者向けクラウド型ECプラットフォーム「ebisumart」を手掛けるインターファクトリー(4057)が急落しています。

同社はSMBC日興証券を割当先とする新株予約権の発行を発表しており嫌気されたようです。

同社は今回の調達した資金を新規事業やM&Aに使い、年20%~25%の成長を目指すとうたっていますが・・・

この手の会社はファイナンスを繰り返す可能性がありますので注意が必要です。

【テクニカル分析】

日経平均は反発!

しかしながら、5日連続の陰線となり、引き続き売りが優勢である様子が伺えます。

心理的な節目の26500円は何とか上回りましたが、急速に下降してくる5日線(26845円)すら上回っていませんので状況は何も変わっていないと思われます。

【本日のトピック】

浜松ホトニクス(6965)

https://www.hamamatsu.com/jp/ja/index.html

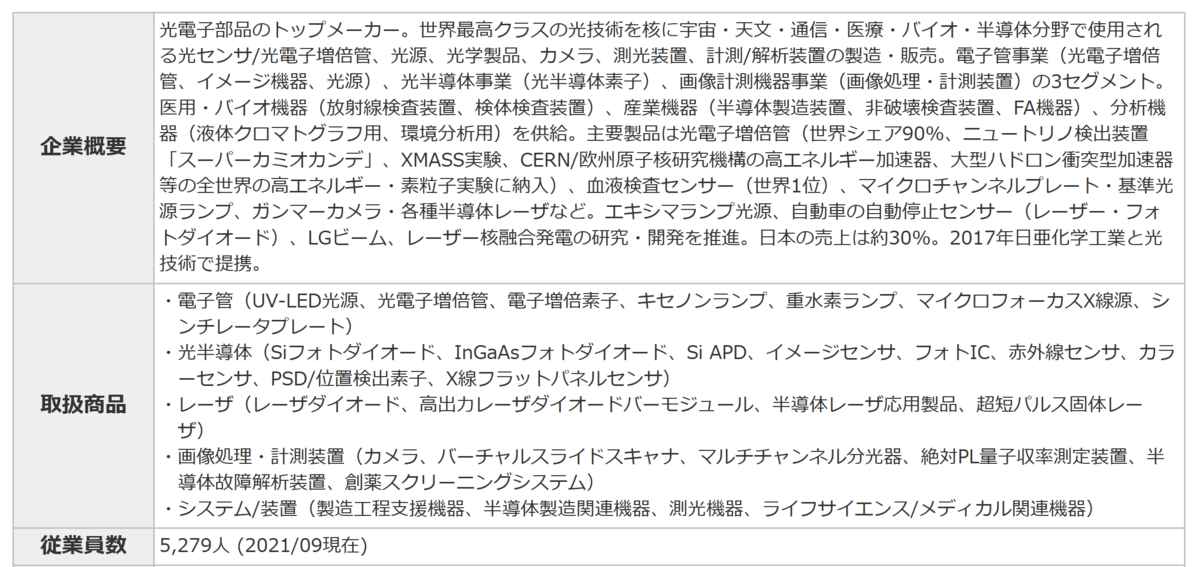

さて、本日は光電子部品のトップメーカーである浜松ホトニクス(6965)を紹介します。

もともと、社名であるホトニクスは光子(フォトン)光学からきているところがあり、同社は知る人ぞ知る「光」の会社です。

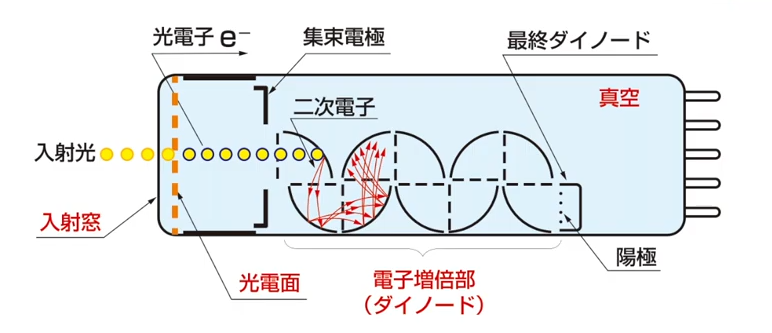

代表製品である「光電子倍増管」は約90%の高い世界シェアを誇ります。

「光電子倍増管」とは、微小な光を電気信号に変換する検出器です。

超微細な光を検出できる超高感度光センサーは、医療X線用、半導体製造装置用、学術研究用などさまざまな分野で利用されています。

2002年ノーベル物理学賞・小柴昌俊教授の研究にも貢献しています。

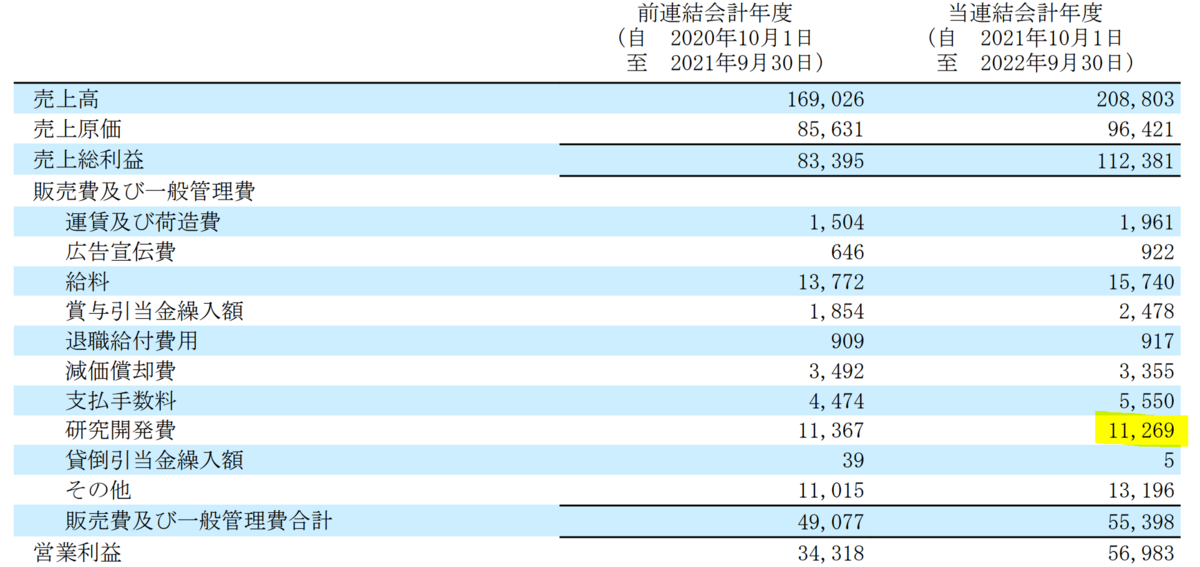

同社は研究開発先行の会社です。

売上高の6.7%の112億円が研究開発費に使われており、「光」分野において、同社の製品が使用されていない研究室は存在しないとも言われています。

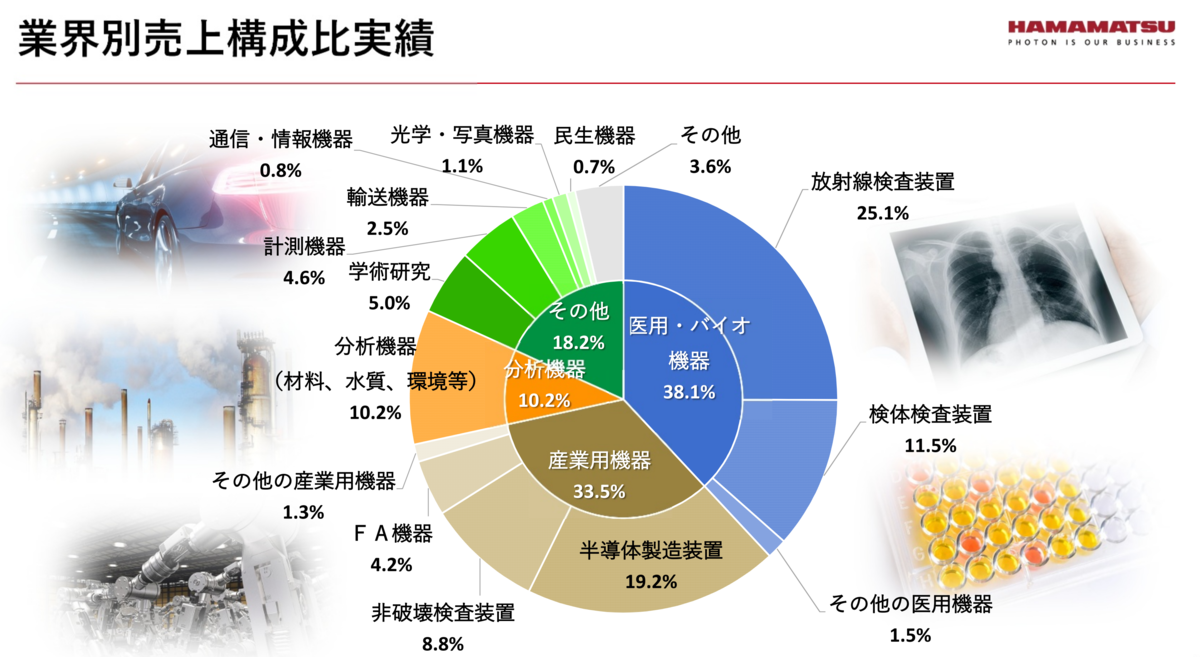

売上構成は、おおむね「医用、バイオ」、「産業用機器」

「分析機器、その他」に分かれますが、なにか特定の商品に偏っているわけではなく、時代の求めるものに同社の研究技術を応用して製品化する部品を作っているイメージです。

顧客から要請された製品を、内製化によってオーダーメイドで作るため、利益率は高くシェアは、ほぼ100%からスタートします。

最近ではコロナのPCR検査用製品や半導体検査装置用製品、EV用リチウムイオン電池検査用製品など、その時の社会が求めるものに対応しているようです。

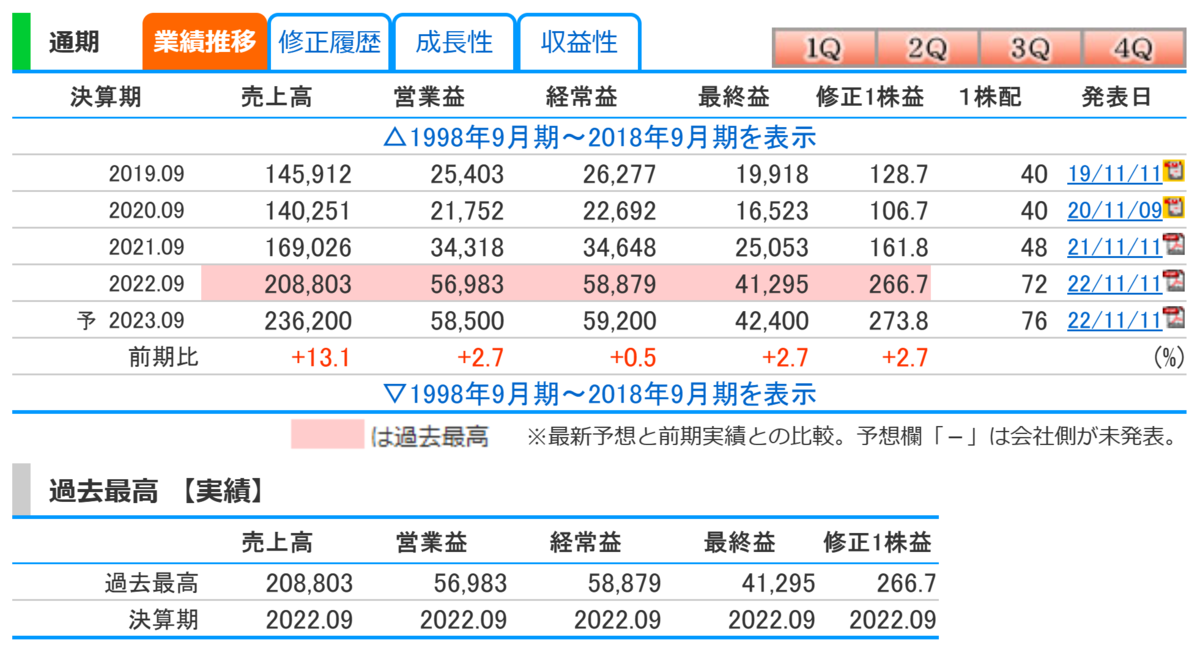

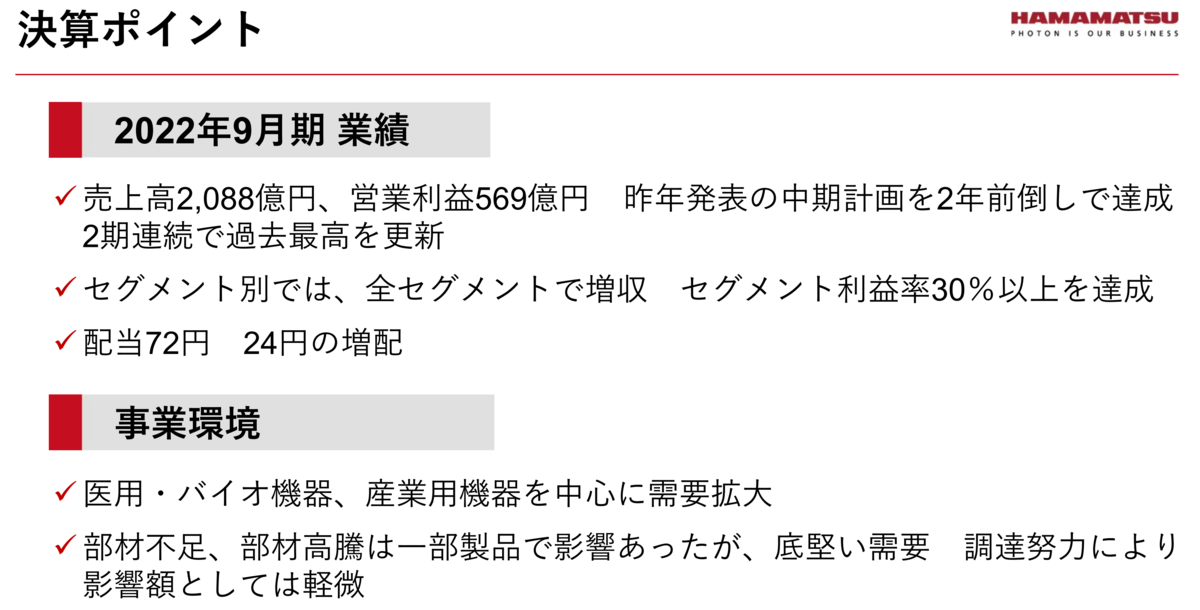

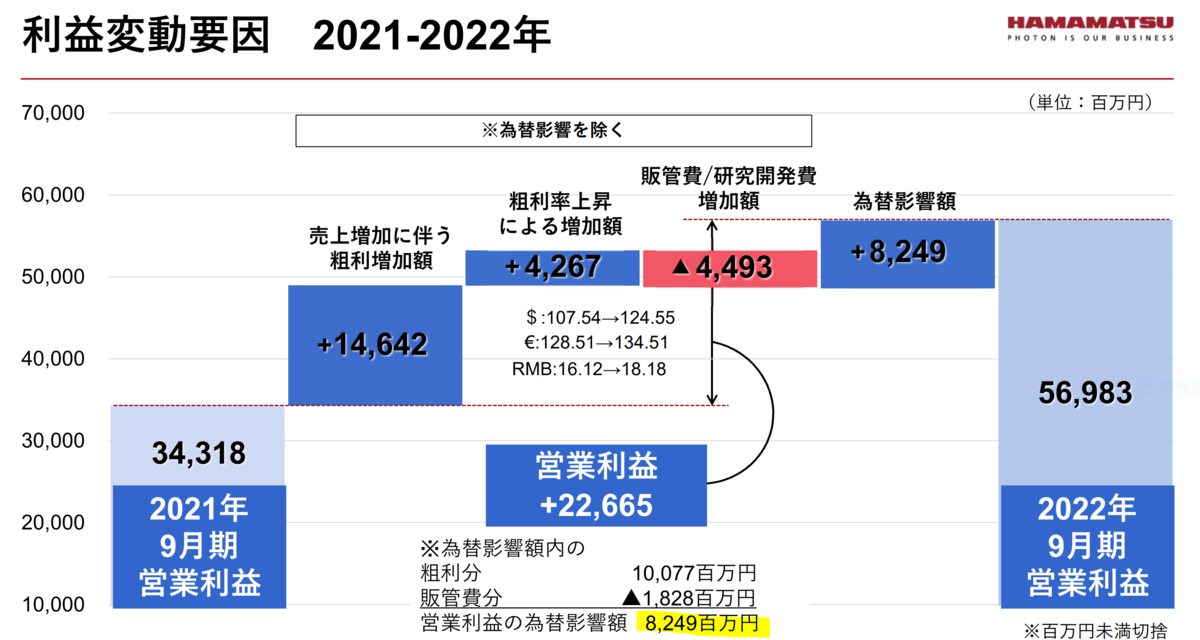

業績は好調で2期連続最高益更新の予定です。

配当も72円に増配しています。

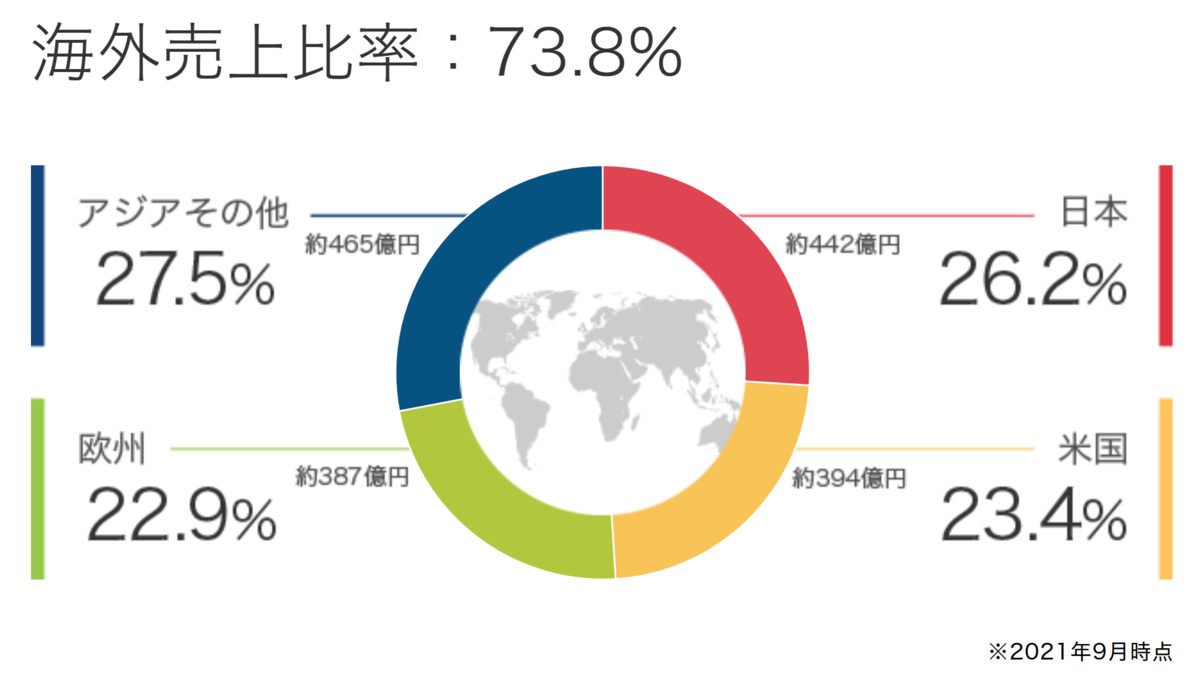

同社の海外売上比率は73.8%におよび、為替が決算にも大きく影響していることがわかります。

同社の想定為替は1米ドル130円のようなので、いまのところ下方修正にはならないと思いますが、ここもと株価が下落傾向なのは最近の急激な円高も無関係ではないと思います。

また、深刻な景気悪化となった場合、先端産業の投資が滞り同社の業績悪化につながるかもしれません。

PERは23.8倍 PBRは3.6倍 配当利回りは1.16%ですから、極端に割安ともいえないところもあります。

ともあれ、世界が重視する環境問題やNTT主導の「IWON構想」にも同社の「光」に関する基礎技術はかかせないものになるはずです。

(↑↑ よろしければご参照ください。)

私は、いずれ「光」の時代が来ると確信していますので、下げ止まったところを狙う銘柄として監視していきたいと思います。