12/30(金) 大納会

あけましておめでとうございます!

【相場概況】

東証プライムの値上がり銘柄895/値下がり銘柄843

騰落レシオ(25日) 78.05%

空売り比率 48.0%

売買代金

東証プライム 2兆1339億円

東証スタンダード 729億円

東証グロース 1788億円

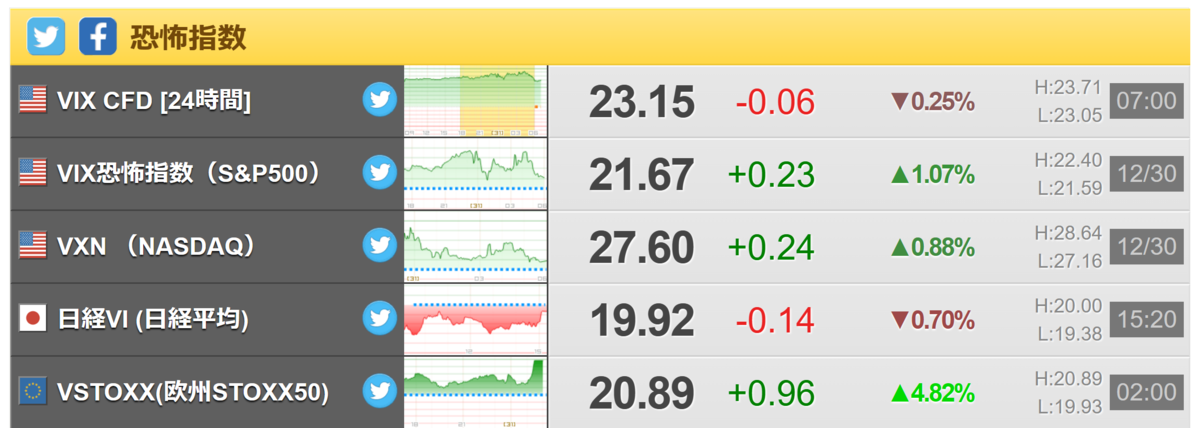

【恐怖指数】

Fear and Greed Index - Investor Sentiment | CNN

【業種】

【個別】

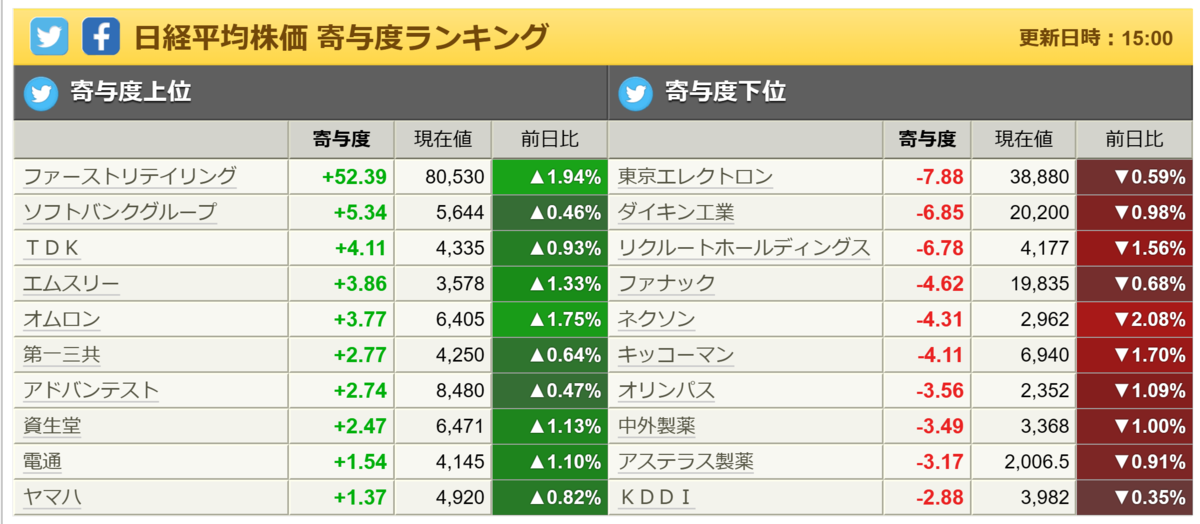

前日は利益確定売りが優勢であった三菱UFJ(8306)や三井住友(8316)、みずほ(8411)のメガバンク3行がしっかりの動きです。

住宅ローン固定金利引き上げのニュースが刺激材料になったとの見方も出ています。

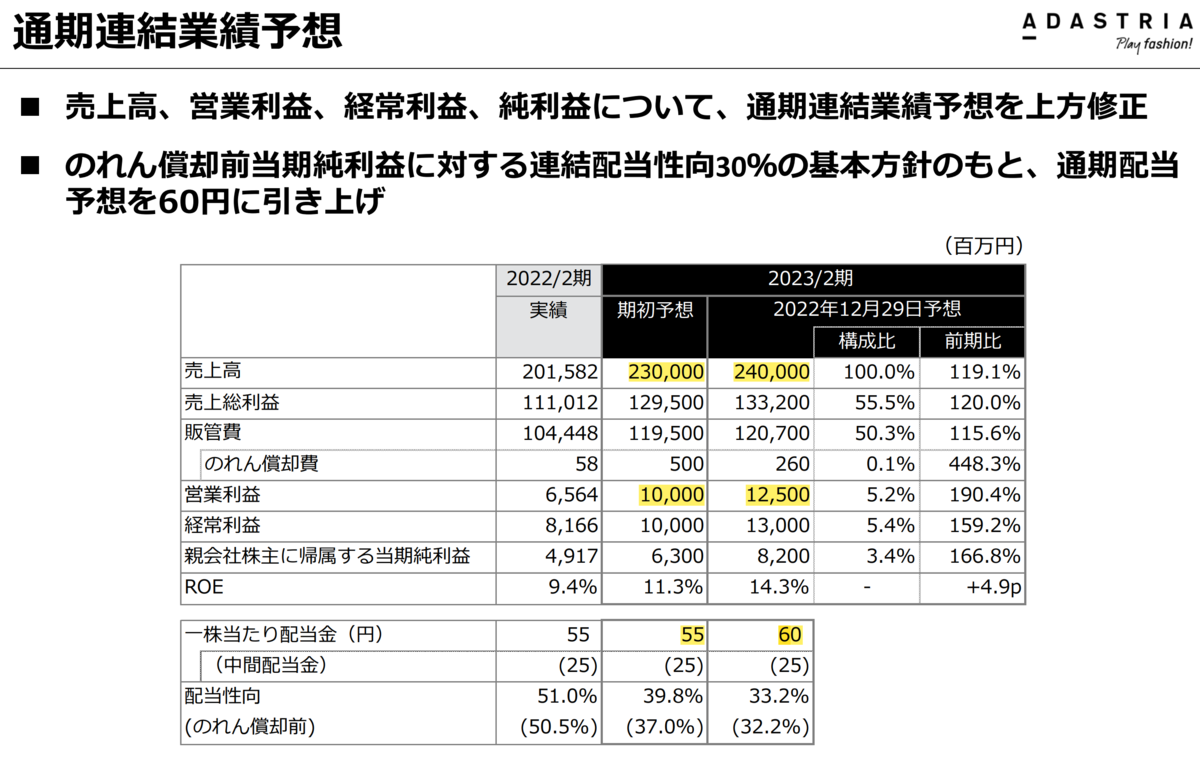

カジュアル衣料大手のアダストリア(2685)が急騰し、年初来高値を更新しています。

同社は2023年2月期3Q決算を発表し、大幅増収増益の決算着地となりましたが、通期見通しについても売上2300億円→2400億円、営業利益も100億円→125億円の上方修正を発表しています。

年間配当も55円→60円に増配しています。

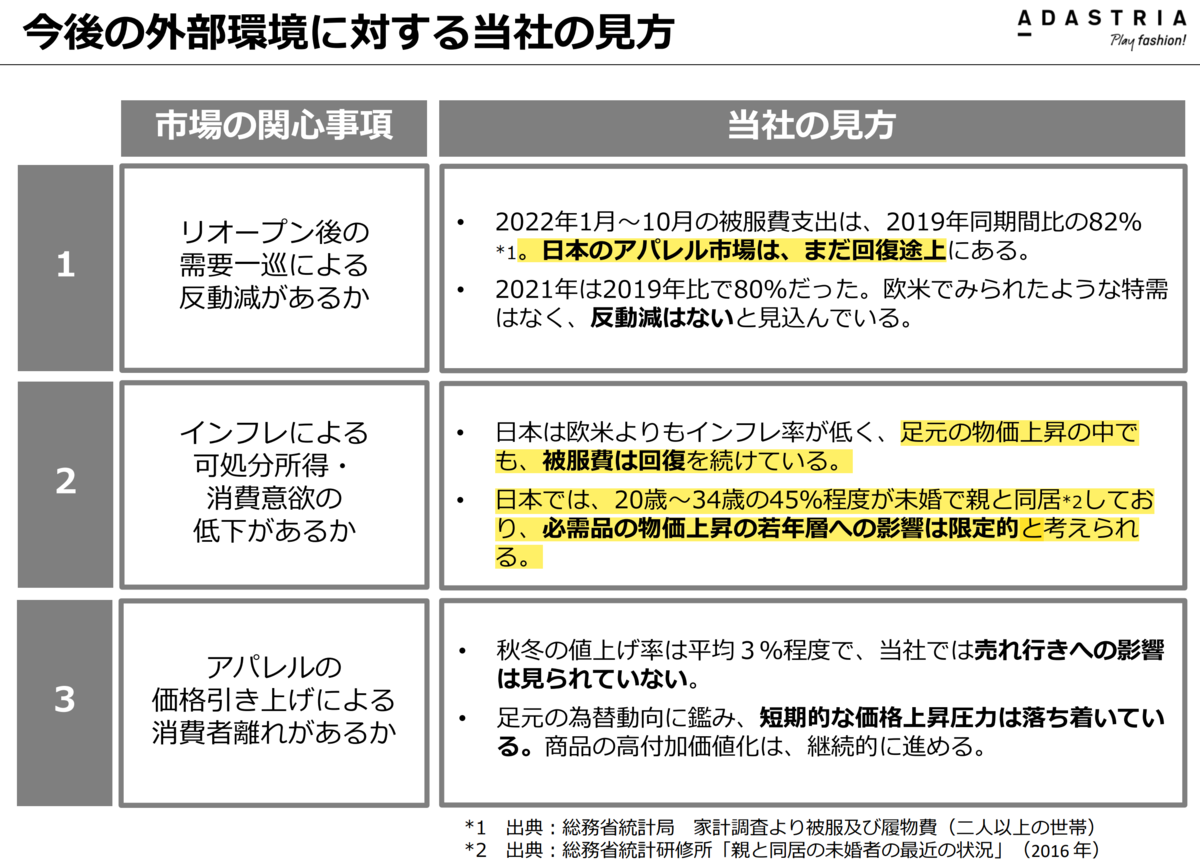

興味深いのが、同社が想定する外部環境において、「日本のアパレルは回復途上」「足元の物価上昇の中でも被服費は回復」「必需品の物価上昇の若年層への影響は限定的」としている点です。

「若年層向けアパレル」は、好環境が続く可能性があり、銘柄選定に使えるワードになるかもしれません。

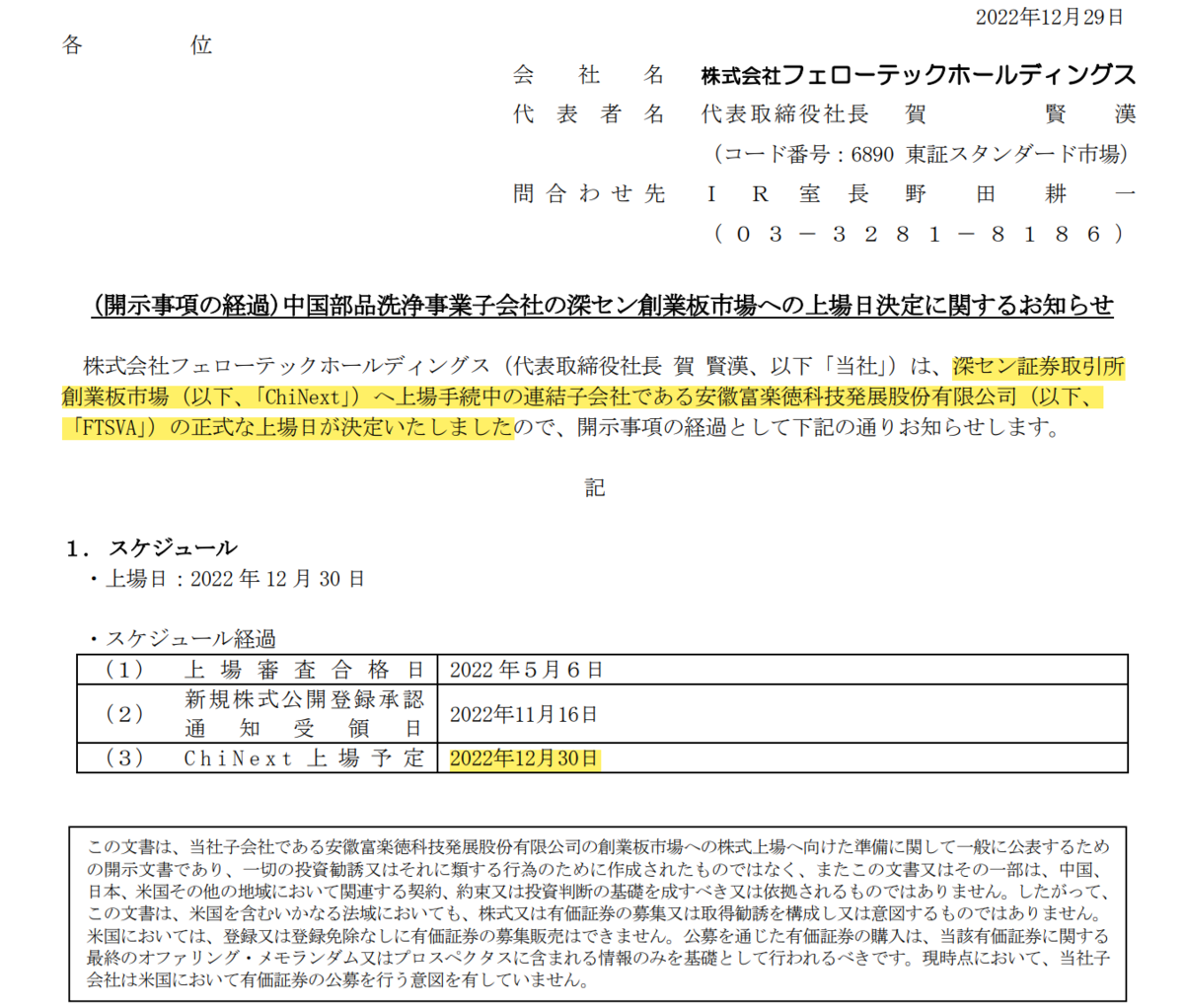

フェローテック(6890)が急伸しています。

同社は、中国部品洗浄事業子会社FTSVAの深セン創業板市場への上場日が12/30に決まったことを発表しています。

FTSVAは公募価格8.48CNYに対して15.01CNYで着地し、順調な滑り出しになっています。

信用買い残も整理が進み、目先売り圧力が一巡した感があります。

今後も上場予定を3社抱えていて、決算と子会社上場のたびに物色される可能性もあると思われます。

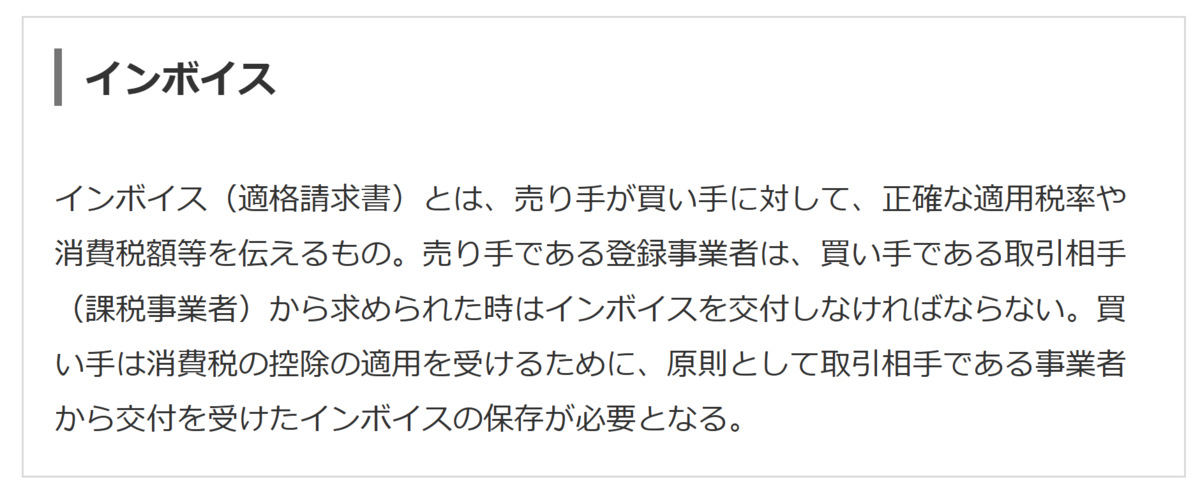

フリー(4478)が続伸しています。

日経新聞では2023年10月に始まるインボイス(適格請求書)制度に向けて、関連サービスの競争が激しいことが報じられています。

記事の中で「クラウド会計ソフトのフリーは業務を効率化させるサービスを始める」と紹介されていて、効率化サービスのニーズは高いとの見方から買われているようです。

同社は23年10月からECサイトで購入した際に、簡単にインボイスに対応するサービスをはじめるとしていて、ECサイトやクレジット会社から発行される電子明細書と、別に送られてくるインボイスをクラウドで紐づけ、簡単に保管できるようにするとしています。

同社は以前、売上高300億円以下の中堅上場企業で、3年間で最も手元資金(ネットキャッシュ)を増やした企業としても紹介されています。

今年は同社の攻めの投資が評価されるかもしれません。

www.yomiuri.co.jp

細谷火工(4274)が大幅高になり年初来高値を更新しています。

読売新聞が30日に「政府は、衰退傾向にある防衛産業を包括的に財政支援し、それでも事業継続が困難な場合は工場等の製造施設を国有化できる仕組みを創設する方針を固めた」と報じています。

防衛関連は年明けも物色されるテーマになるとの見方も多く、同社の他に、石川製作所(6208)や豊和工業(6203)、理経(8226)、日本アビオニクス(6946)など防衛関連の中小型株が物色されています。

反面、前日の米SOX指数は3.3%の大幅高になったものの、年末年始休暇の換金売りが優勢で、レーザーテック(6920)、東京エレクトロン(8035)、ディスコ(6146)など半導体関連が総じて軟調な動きになっています。

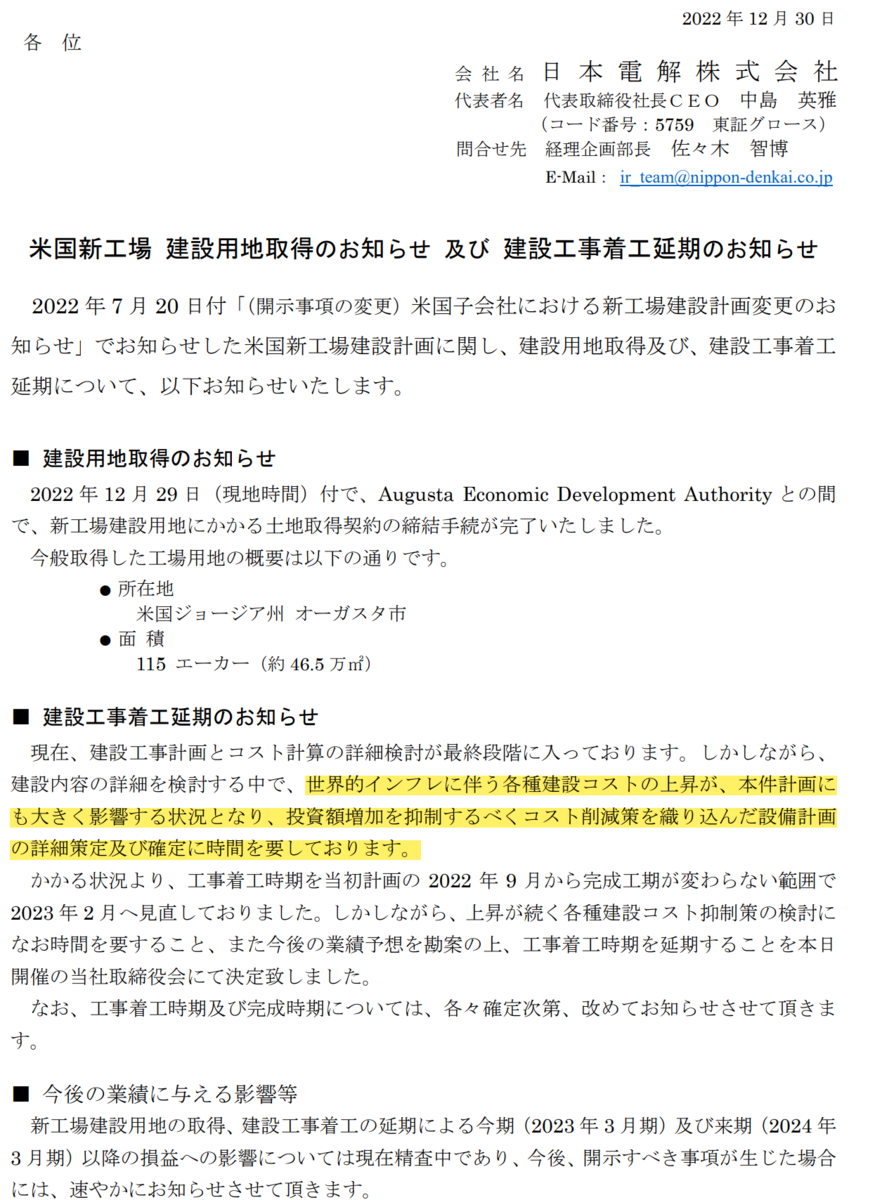

車載電池向けの電解銅箔を手掛ける日本電解(5759)が反落しています。

同社は米国子会社の新工場建設計画について着工時期を延期することを発表しています。

建設コストの上昇が影響し、コスト削減策を織り込んだ設備計画の策定に時間を要するとのことです。

同社は電解銅箔専業メーカーと稀有な業態であるものの、コストに対する見積りが甘いのか、前回2Q決算も赤字転落、通期見通しも下方修正しています。

今回も新工場着工時期がいつになるかは未定のようです。

しばらく株価も低迷を余儀なくされる状況になりそうです。

【テクニカル分析】

大納会の日経平均は小幅高!

大幅ギャップアップからスタートするも、徐々に値を消し、大陰線で終わっています。

結果、下降する5日線(26276円)に頭を押さえられ、25日線(27315円)と75日線(27340円)がデッドクロスしています。

200日線(27264円)とのデッドクロスも時間の問題です。

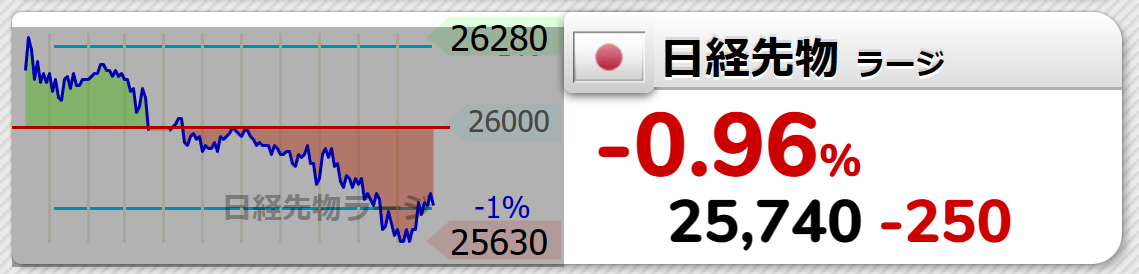

大発会まで、1/3のナイトセッションの取引がありますが、12/30のナイトセッションの日経先物は25740円 -250円と大きく下落しています。

これまでのブログでも、年明けは厳しい展開になる想定を書いてきましたが、残念ながら、その通りになりそうな雰囲気です。

相場は生き物であり、予想は難しいのかもしれません。

しかしながら、半歩先を想定し戦略を考察するのは意味あることと信じます。

今年も、お役に立てるかはわかりませんが、情報発信していくつもりですのでよろしくお願いいたします。

【本日のトピック】

(よろしければ、御覧ください ↑↑)

さて、昨年のこのブログで紹介した銘柄の中で、比較的タイムリーに上昇したのはタカトリ(6338)があげられると思います。

本日は、2匹目のドジョウを狙って、第二のタカトリになるかもしれない銘柄を紹介します。

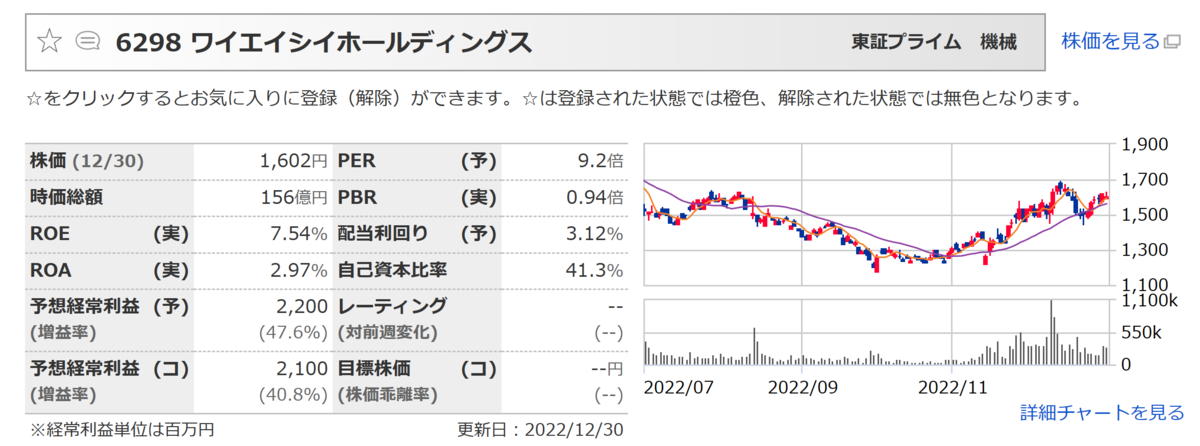

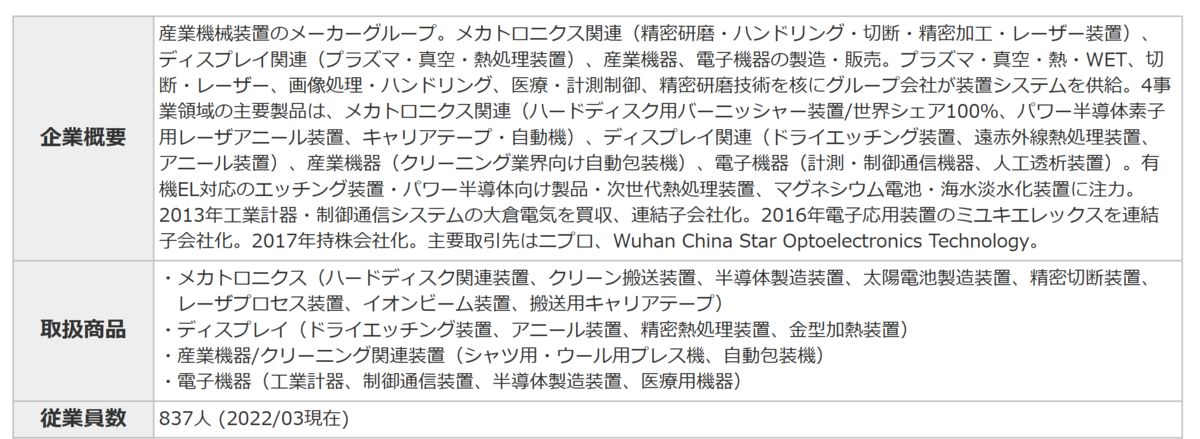

ワイエイシイホールディングス(6298)

同社は産業装置のメーカーグループで、もともとは食品やクリーニング業界向けの包装機の開発・販売からスタートした会社です。

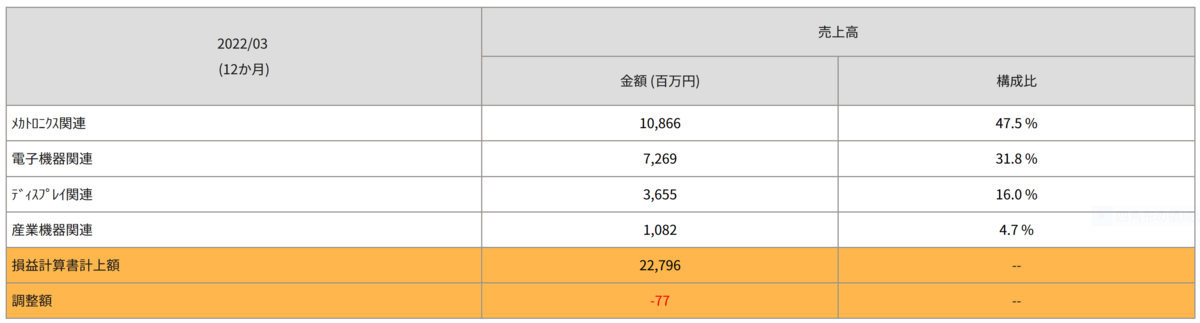

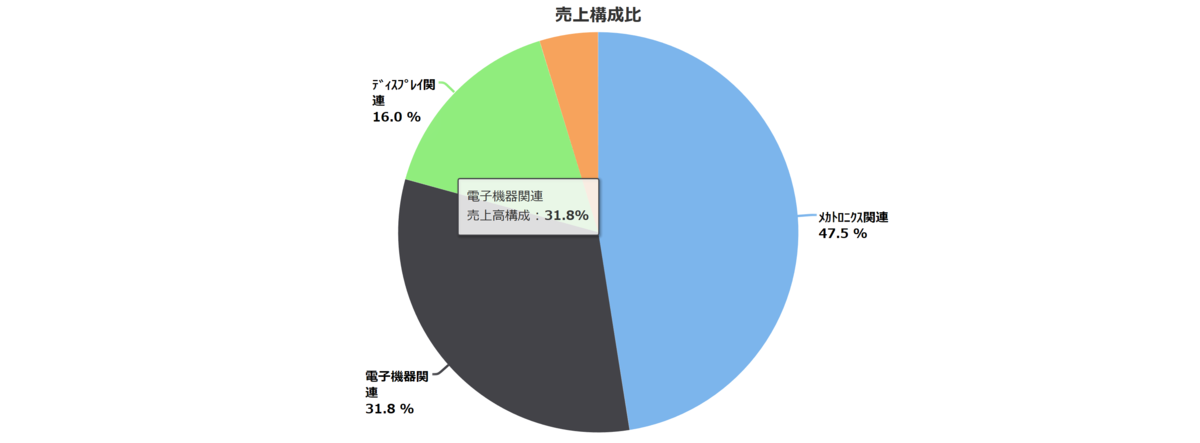

現状は、メカトロニクス関連(精密研磨・ハンドリング・切断・精密加工・レーザー装置)、ディスプレイ関連(プラズマ・真空・熱処理装置)、産業機器、電子機器の製造販売を行っています。

特に、ハードディスクの円盤の表面を磨く研磨装置は、今や、ハードディスクを扱うのが世界でウエスタンデジタルとシーケット、東芝しかありませんので、世界シェア100%を誇ります。

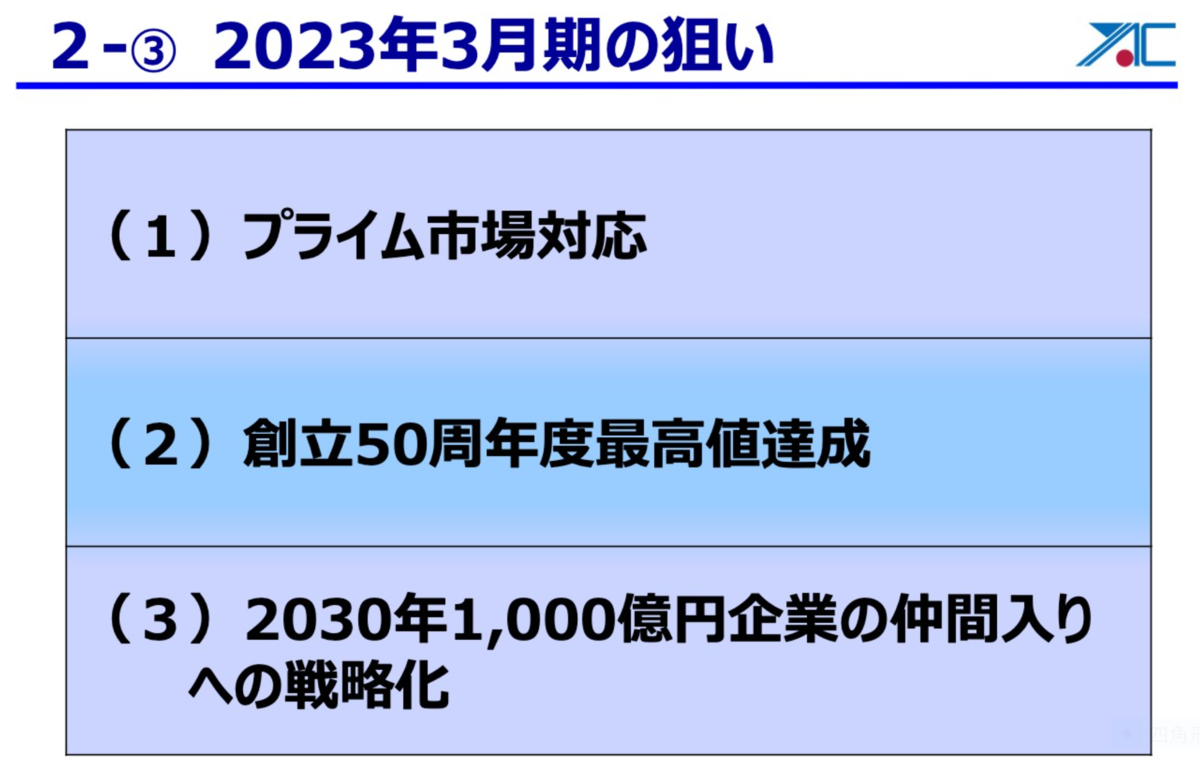

同社は2023年に創立50周年を迎えますが、上記3つのテーマを強力推進していくようです。

(1)のプライム対応は流通時価総額100億円クリアのことのようですが、おおむね1300円あたりが達成ラインのようですので、現状の株価ではクリアしていると思われます。

(逆に言えば、経営陣は1300円水準は死守したい水準か?)

(2)2023年3月期で売上、営業利益の最高値達成の流れをつくることを目標にしています。

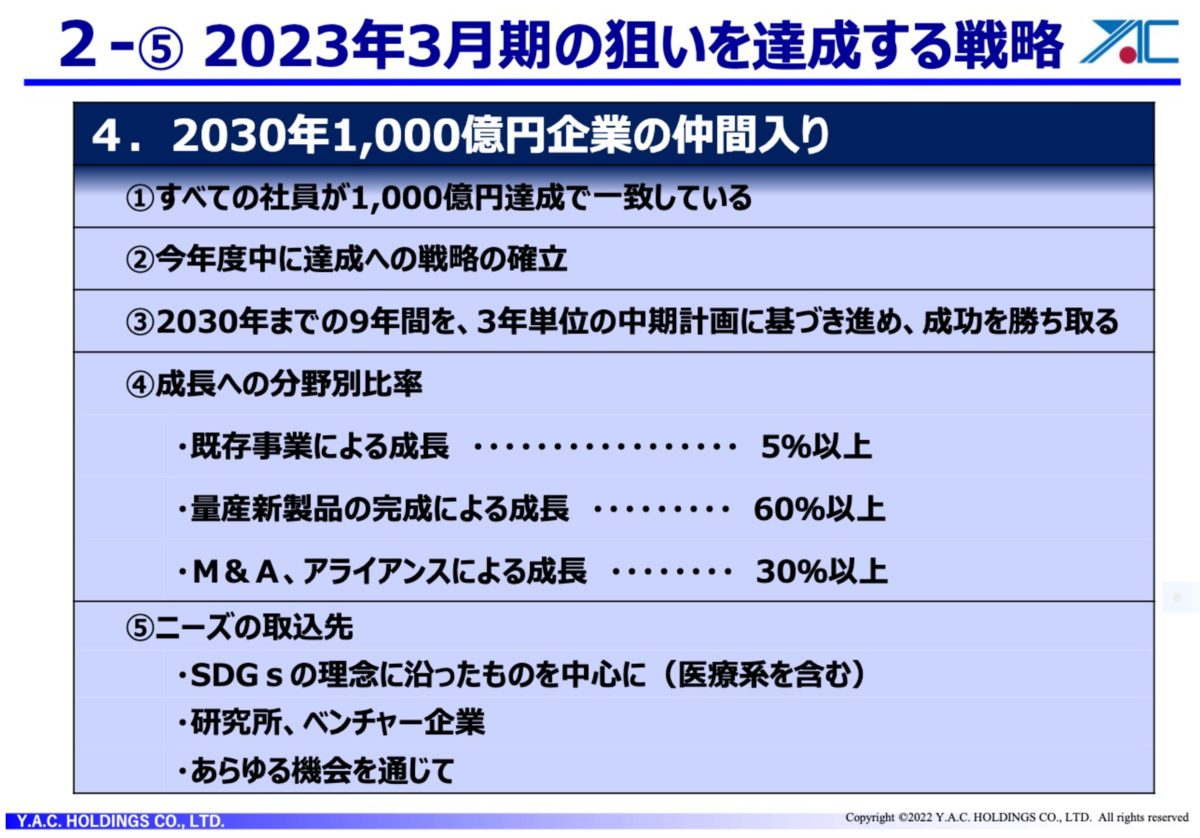

(3)2030年には1000億円企業の仲間入りすることを目標にしていますが、達成のための戦略として上記項目を掲げています。

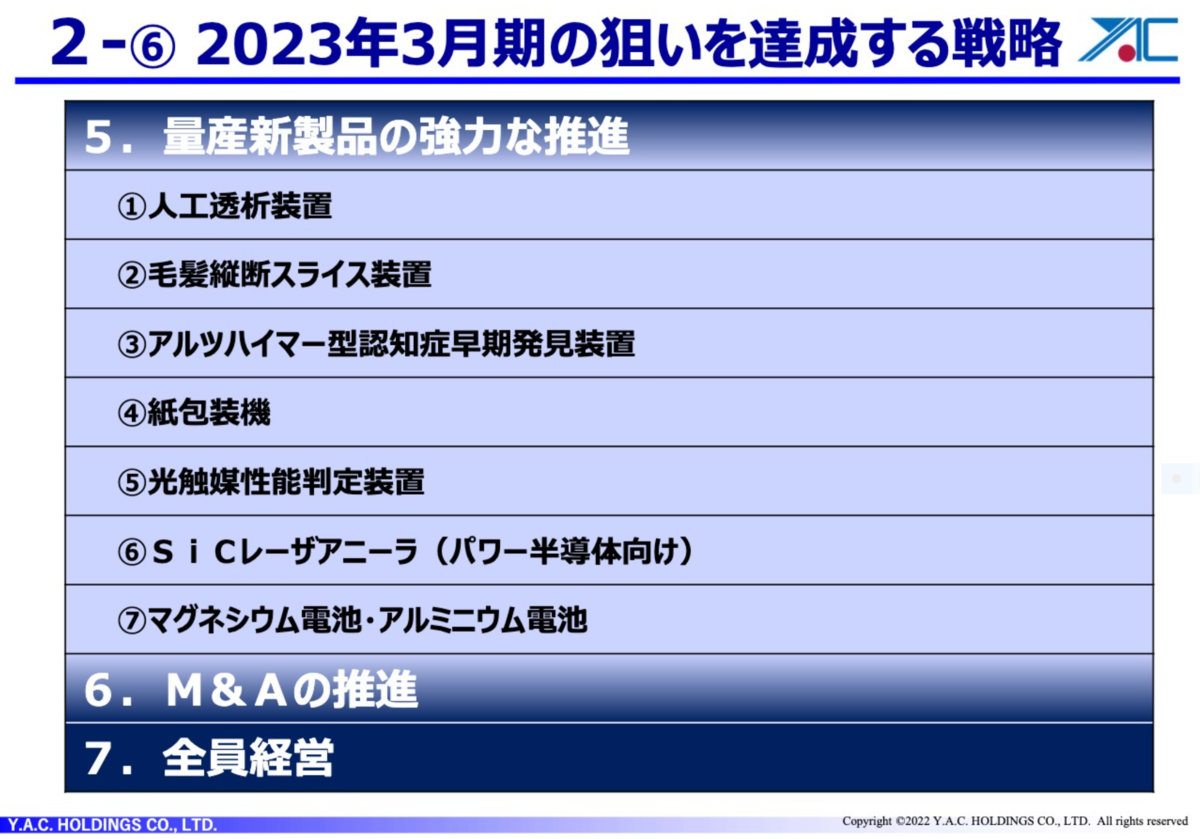

1000億円企業の仲間入りを達成する上で重きを置いているのが量産新製品の強力な推進です。

以下は私がIRにヒアリングしたことも含め記載します。

①人工透析装置

世界第2位のニプロ(8086)が主要顧客のようですが、人工透析装置のモデルチェンジが計画されているようで、3年前から開発をしていて、ほぼ認証待ちの水準まできているようです。

②毛髪縦断スライス装置

髪の毛を縦に切ることのできる装置で、もともとは麻薬検査で科捜研に売り込もうとしていた装置のようです。

同社は12/15にLinus Biotechnology,INC.と業務提携を結んでいますが、血液検査のかわりに髪の毛のドーピングを調べることにより、多方面の病気の検査に応用するとのことです。

髪の毛を1億本とかの数を高速縦断するのに同社の毛髪縦断スライス装置が活用されるようです。

また、化粧品会社の検査などにも応用が可能のようです。

現状、開発中の装置で、誰でも簡単に操作ができるアルツハイマー早期発見装置を目指しているようです。

ただ、この分野は島津製作所(7701)やエーザイ(4523)も名乗りをあげているらしく、膨大な医療データも必要になります。

特許など競合も模索される分野かもしれません。

④紙包装機

アマゾンなど過剰包装が問題になっていますが、段ボールやビニールから環境にやさしい紙での包装を可能にする装置です。

アパレル等の包装に応用できそうですが、他社との競争もありそうです。

⑤光触媒性能判定装置

2021年1月に空気清浄機「BLUEEZE(ブリーゼ)」に採用されている「光触媒とUV照射」技術による新型コロナウイルスの不活化効果が確認されたとのIRを発表していますが、それ以降は止まっているのが現状のようです。

⑥SiC レーザーアニーラ(パワー半導体向け)

SiC レーザーアニーラはパワー半導体を創る上で、欠かせない装置のようですが、この装置のトップシェアは住友重工(6302)のようです。

同社は三菱電機(6503)が主要顧客のようですが、最近自動車部品メーカー等のパワー半導体内製化のニーズもあるらしく、販路を拡げるべく営業をかけるようです。

⑦マグネシウム電池・アルミニウム電池

2022年2月に海水から取り出したマグネシウムを活用し、リチウム電池より軽量かつ省エネにつながる「マグネシウム電池の量産体制整備のおしらせ」を発表していますが、現状は研究室と現場での同じ効果が確認できないとのことで停滞していて、新方式での再検討をしている段階のようです。

また、アルミニウム電池についても事業化が難航しているようです。

総括すれば、同社は多方面のビジネスにチャレンジする会社ですが、現段階では、上記量産新製品については、まだ売上がたつ状況ではない様子です。

しかしながら、マーケットで話題になりそうな材料は豊富に持つ会社と思われます。

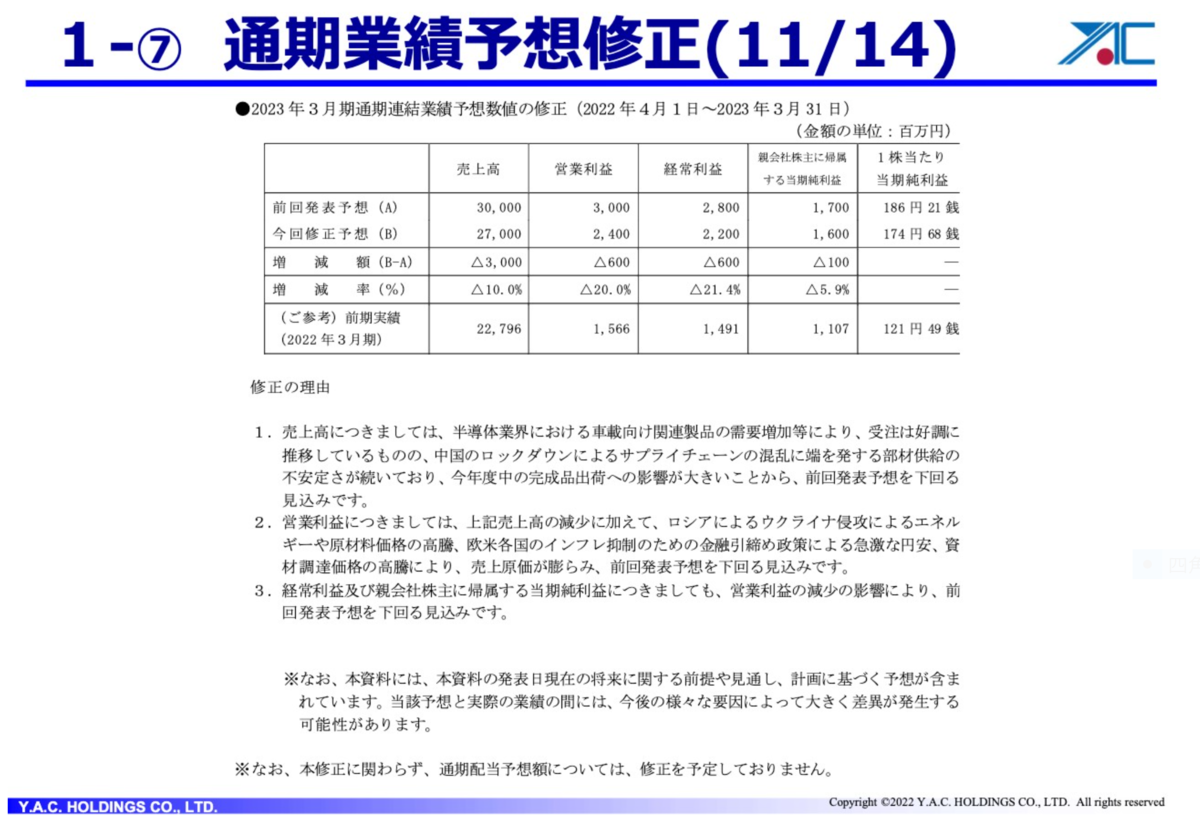

問題は同社の決算です。

同社は11月に発表した中間決算にて、中国ロックダウンの影響による部材供給不足と原材料高で通期業績予想の下方修正を発表しています。

受注残は豊富にあり、部材不足も解消されてきているとのことですが、中国経済の影響に一抹の不安を覚えます。

2月の3Q決算発表で確認する必要があると思います。

PERは9.2倍 PBRは0.94倍 配当利回りは3.12%です。

タカトリの時もそうでしたが、株価が高騰する前には、大型受注の発表がありました。

3Qの決算が好調で、かつ量産新製品の受注などが確認できれば、バリュエーションも安いだけに相場をつくるかもしれません。