6月23日(金)

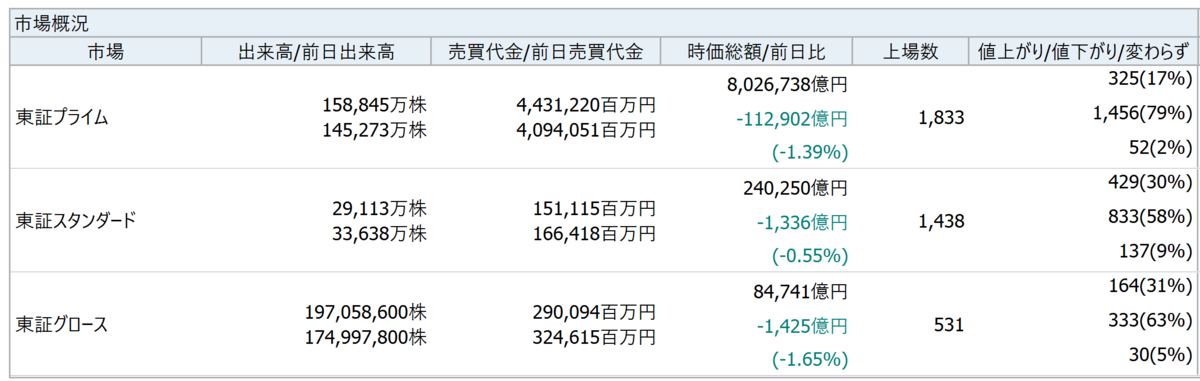

【相場概況】

【騰落レシオ】

【空売り比率】

【売買代金】

【米株市況】

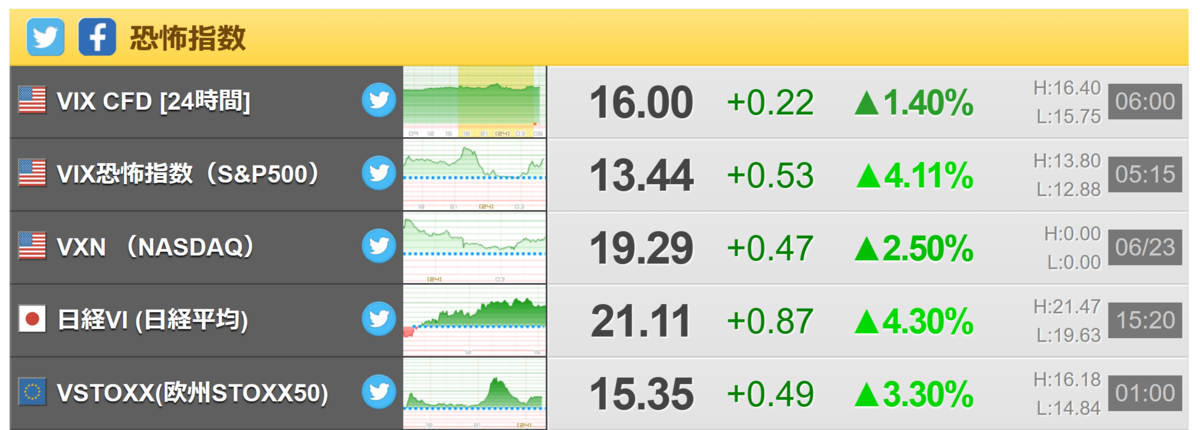

【恐怖指数】

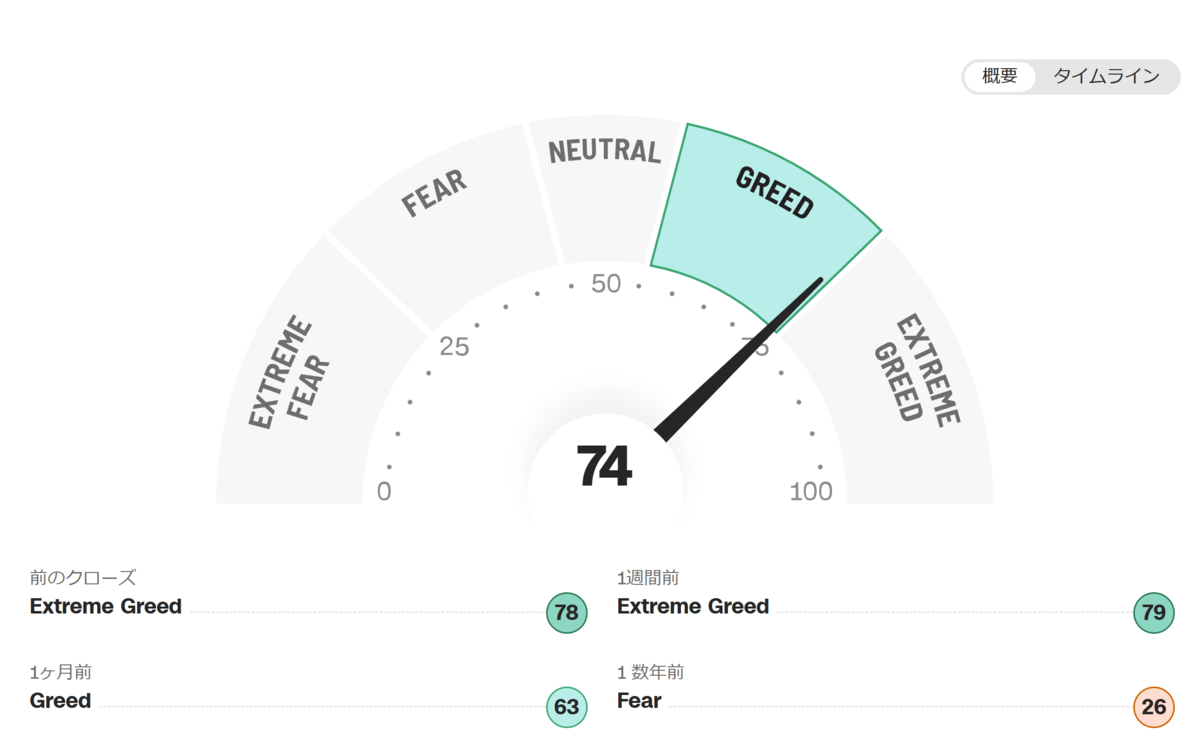

【Fear and Greed Index】

Fear and Greed Index - Investor Sentiment | CNN

GREEDに後退しています。

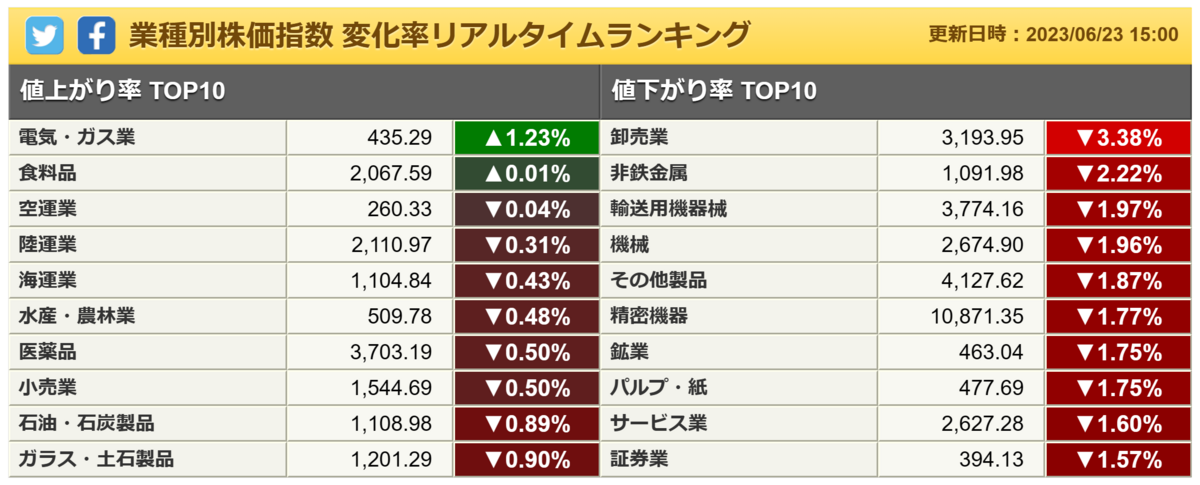

【業種別】

【個別】

東京電力ホールディングス(9501)が3日続伸になり、年初来高値を更新しています。

柏崎刈羽原発の再稼働を巡り、原子力規制委員会は前日の会合で原発事業者としての同社の「適格性」を再確認することを決めたと報じられています。

地元自治体も東電への不信感を強めていて、再稼働の時期は不透明な状況が続いています。

このような中で、同会合に出席していた同社の小早川社長が、テロ対策の不備解消への仕組みについて「7月中をメドに形をつくりたい」と明言したと伝わっています。

マーケットは、再稼働に向けての前進と捉え材料視したとのことです。

本日は、同社のほか、九州電力(9508)や北海道電力(9509)など、大半の電力株が上昇しています。

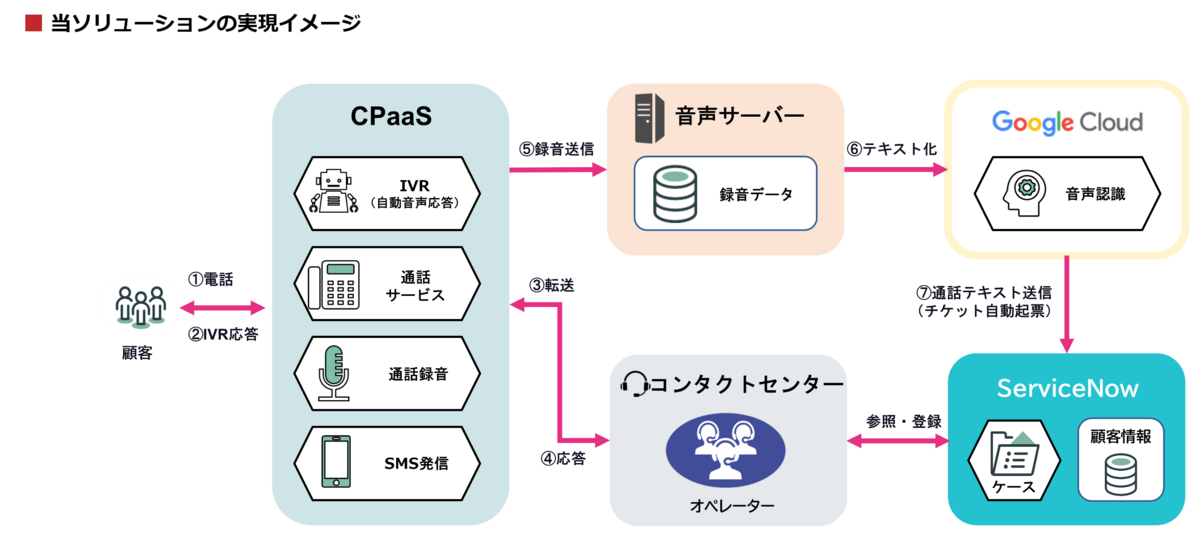

ネクストジェン(3842)が場中値つかずのストップ高比例配分になっています。

同社は、エクシオグループ(1951)子会社のエクシオ・デジタルソリューションズと協業し、同社のクラウド型プラットフォーム「Service Now」に音声DXを連携させ、電話応対業務を自動化するソリューションをリリースすると発表しています。

電話応対業務の効率化の他、SMSでの顧客との情報共有で負荷を削減させるとしています。

株価は戻り売りを吸収し、年初来高値を更新していけるか注目されます。

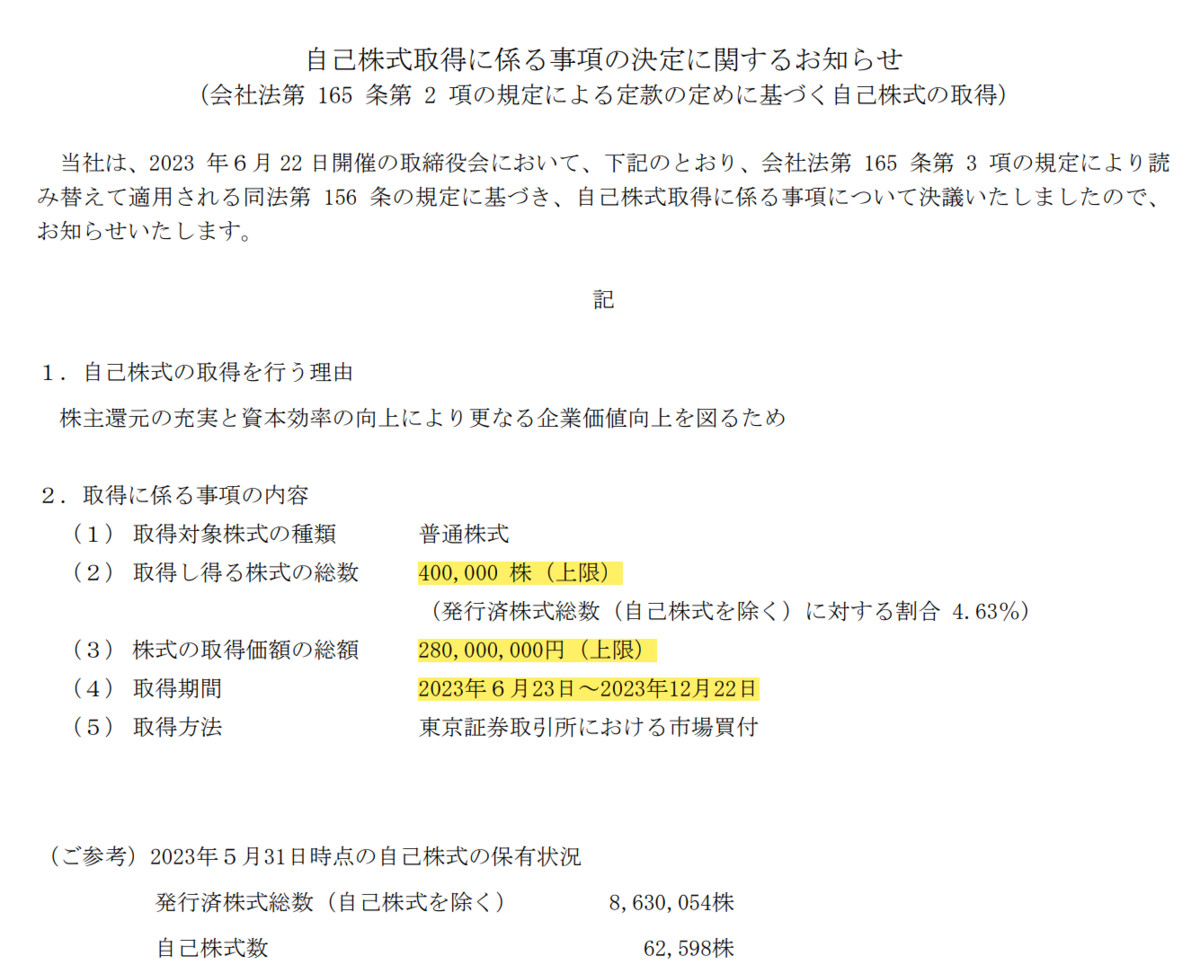

リバーエレテック(6666)が急反発になっています。

同社は、22日の取引終了後に自社株買いを実施すると発表しています。

上限を40万株(発行済み株数の4.63%)・2億8,000万円としていて、取得期間は2023年6月23日から12月22日までとしています。

株主還元の充実と資本効率の向上により更なる企業価値向上を図るためとしています。

株価は5月12日と15日の間に空けた大きな窓を埋めた処で一服となりましたが、落ち着き処によっては早期の一段高が望めそうです。

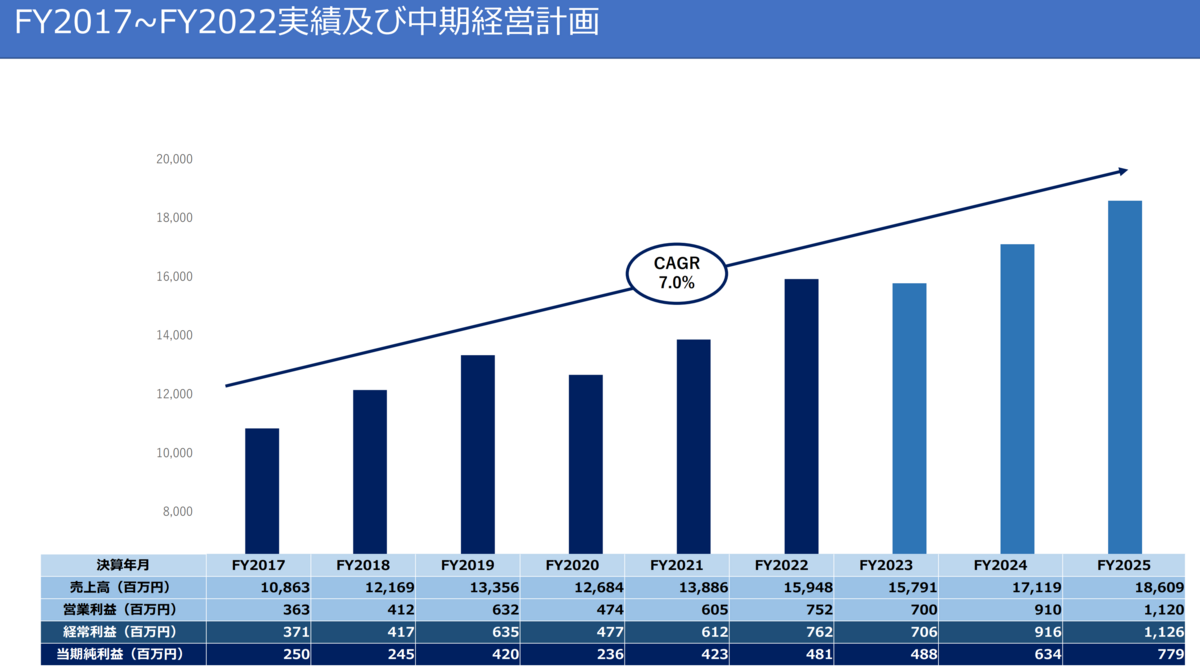

SHINKO(7120)が急反発になっています。

同社は、3ヵ年の中期経営計画を策定したと発表しています。

最終年度となる2026年3月期の単独営業利益目標を11億2,000万円(2023年3月期実績は7億5,200万円)としています。

中期ビジョンとして「総合ITソリューションサービス企業へ成長」を掲げ、DXを推進する医療機関や企業を全面的にサポートするとしています。

株主還元としては、年間配当性向30%を目標にしていくようです。

株価は一段高が期待できそうです。

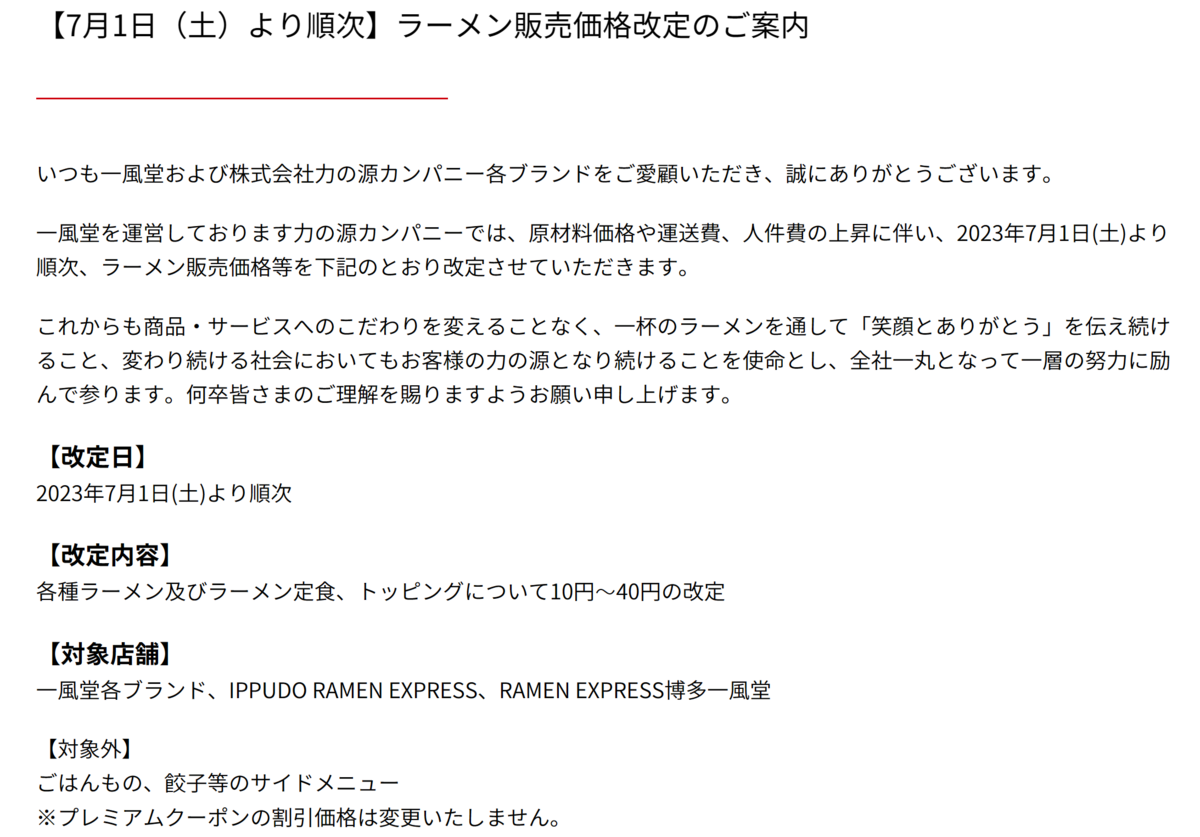

力の源ホールディングス(3561)が6連騰になり、年初来高値を更新しています。

同社は、7月1日から順次、各ブランドのラーメンなどの販売価格を変更すると発表しています。

値上げによる収益力の向上が期待されていると見る向きもあります。

ここもとの傾向として、飲食業界は値上げをすると、収益力強化期待で株価は上昇する流れが見られます。

しかしながら、外食産業の絶対王者であるマクドナルド(2702)ですら、5月の月次をみると、値上げが影響して客離れが起きて売上が頭打ちになる傾向が見られます。

鳥貴族ホールディングス(3193)のように、レギュラーメニューは値上げをしつつも、お得感のある期間限定メニューを打ち出し、顧客をつなぎとめるような工夫が必要になるものと思われます。

力の源ホールディングスについては、いちよし証券が、同社株のレーティングを新規に「A」、フェアバリューを2,700円としています。

海外展開を評価していて、他のラーメンチェーンに先駆けて進めてきた海外展開が収益拡大期に入ったと見ているようです。

株価は、2018年5月以来の高値水準に達していて、2017年11月の上場来高値2,700円にどこまで近付けるか注目されます。

【テクニカル分析】

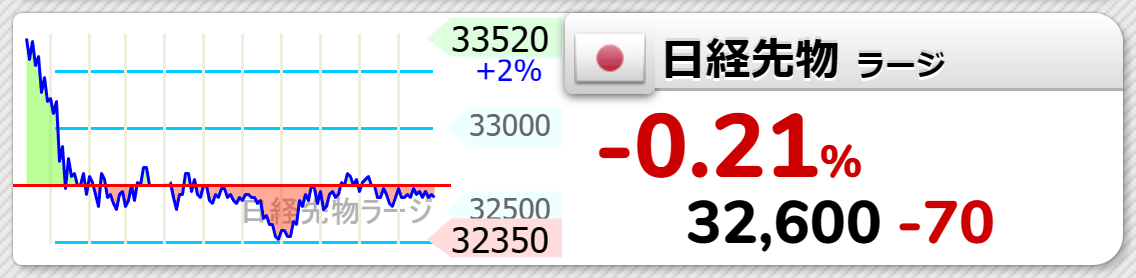

日経平均は大幅続落!

下向き転換した5日線(33,276円)から下離れる大陰線になり、MACDもデッドクロス、ヒストグラムも陰転しています。

ナイトセッションの日経平均先物は、32600円 -70円で戻ってきています。

切り返す動きも見られず、日経平均は短期調整局面に入ったとみなすべきと思います。

おまけに、24日になって、ロシアの「ワグネルの乱」が、ぶっこまれてきました。

主要なマーケットで日本市場が最初の洗礼を受けることになります。

結果、25日になり、ワグネルの武装蜂起は停止されたと報じられていますが、今回の騒動はプーチン体制の求心力の低下は避けられないでしょう。

マーケットに対する影響は見通せないものの、ウクライナ紛争の終結につながることも考えられ、資源価格の影響、欧米のインフレに対する影響、米中の覇権争いの推移など注意深く見ていかなければならない状況になりそうです。

【本日のトピック】

さて、目先の年金のリバランスやETFの換金売りなどが警戒される中、ロシア内戦なども加わり、週明けの日経平均は不安定な立ち上がりになりそうです。

そのような環境で、銘柄の選別物色が、より進んでいくものと思われます。

特に、7月後半から本格化する決算発表は、株価の水準が上がっているだけに、ハードルが高いものになりそうです。

AIとか半導体関連とか自社株買いとかの流れにのって上昇してきた銘柄が、いざ決算を見てみると、業績が伴っていないことが判明し急落するというような銘柄もでてくるでしょう。

それだけに、本当に名実ともに伸びてきているところは、資金が集中するという現象もおきると思われます。

そして、経済環境が変わらないかぎり、今回の上昇で成功し、利益を上げた投資資金は市場から逃げることはありません。

必ず、次の銘柄の投資する理由やテーマを見つけ出し、再投資する機会を探ってくるものと思われます。

相場が調整局面に入るときこそ、次に話題を呼ぶ投資テーマはなにか考えておく必要があると思います。

半導体関連の大穴「超純水」関連

私は、次なる物色テーマとして有望なものに「超純水」関連を考えています。

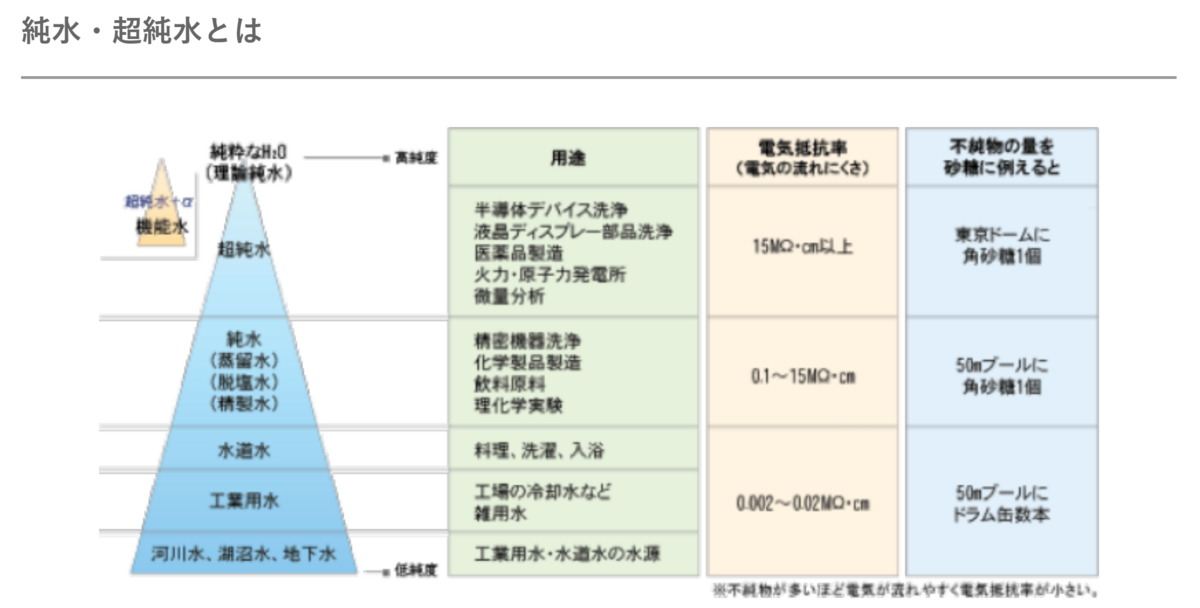

超純水とは、水の浄化に関する要素技術を組み合わせて、河川水や工業用水などの水を限りなくH2Oに近づけた高純度な水のことです。

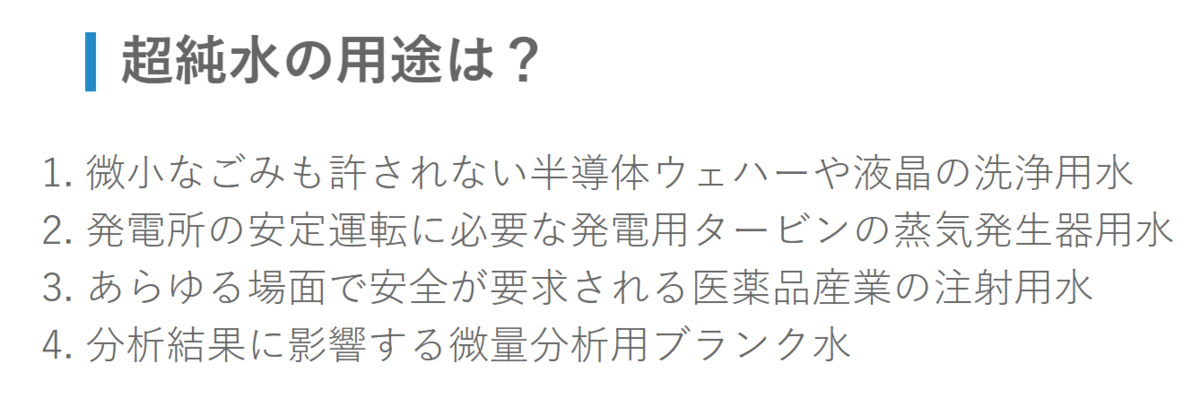

超純水の用途は、上記のように様々なものがありますが、注目されるのは、やはり、半導体のウェハーに回路を形成する「前工程」に使われる洗浄用途でしょう。

半導体回路形成時にウェハーに残った材料カスや薬品を洗浄する必要があるのですが、回路線幅はナノメートル(ナノは10億分の1)レベルのため、ごく小さな微粒子が残っても半導体の不具合につながるようです。

洗浄する水にも、50メートルプールに不純物はわずか耳かき一杯分というレベルの、高い純度が求められるとのことです。

超純水の製造には、浸透圧の作用を利用した濾過膜や、水中の不純物を吸着する合成樹脂、中空糸製の濾過膜などが組み込まれたプラント(超純水装置)が使われます。

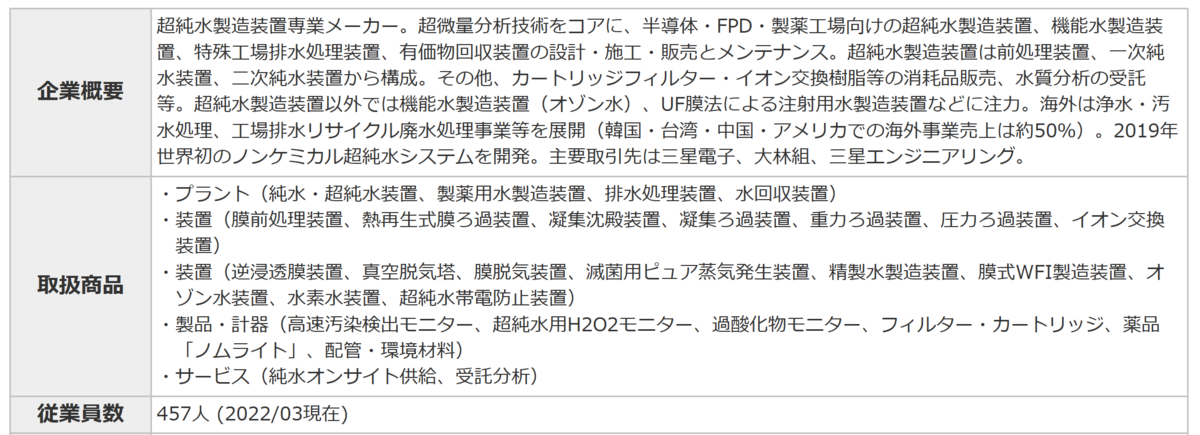

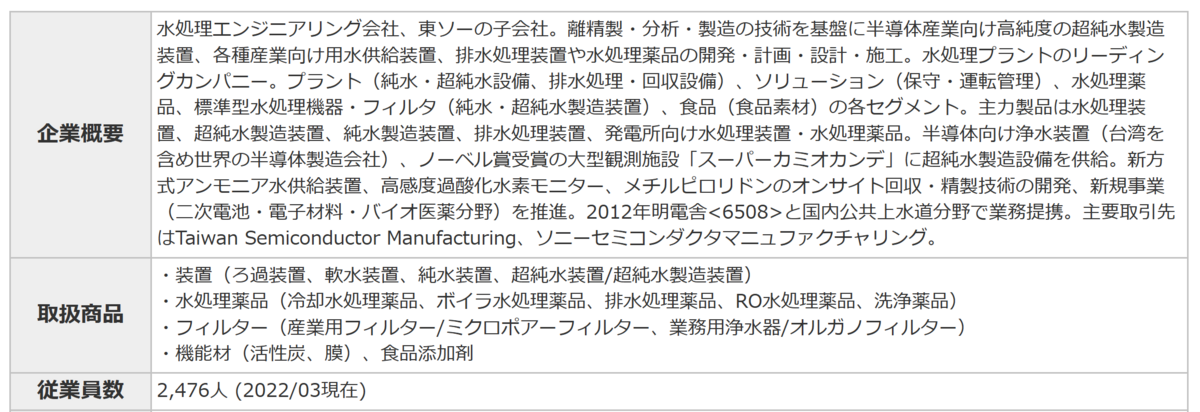

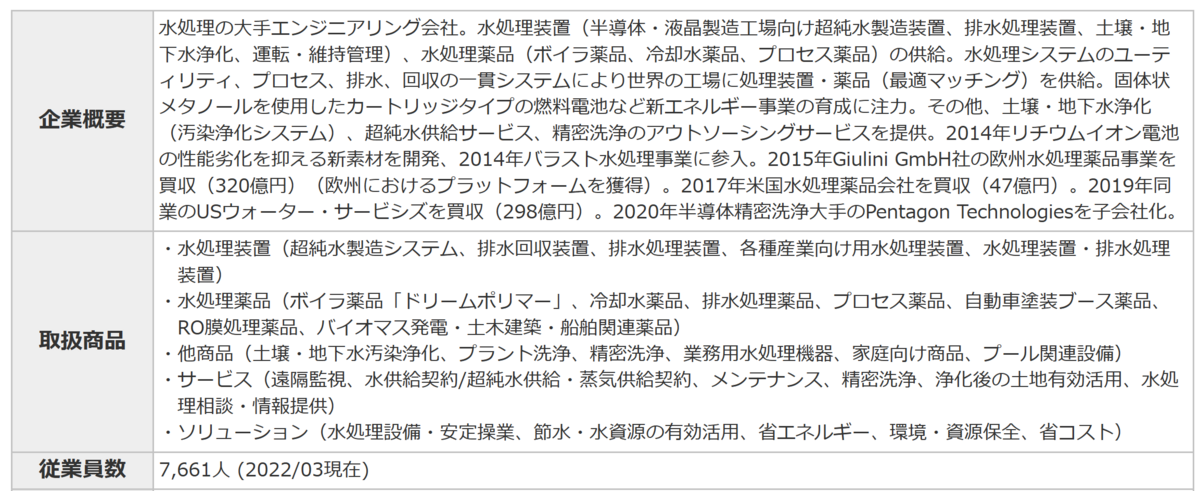

実は、超純水装置を半導体関連向けに出荷しているのは、世界でも野村マイクロ・サイエンス(6254)、栗田工業(6370)、オルガノ(6368)、そしてカナダのOVIVO(オビボ)だけだといわれているようです。

超純水装置は半導体メーカーやファウンドリー(受託製造会社)の依頼に従って、水の仕様や装置の作り込みが求められるため、新たな顧客を開拓するのは難しく、顧客企業も他社へ乗り換えることが少ないと言われているようです。

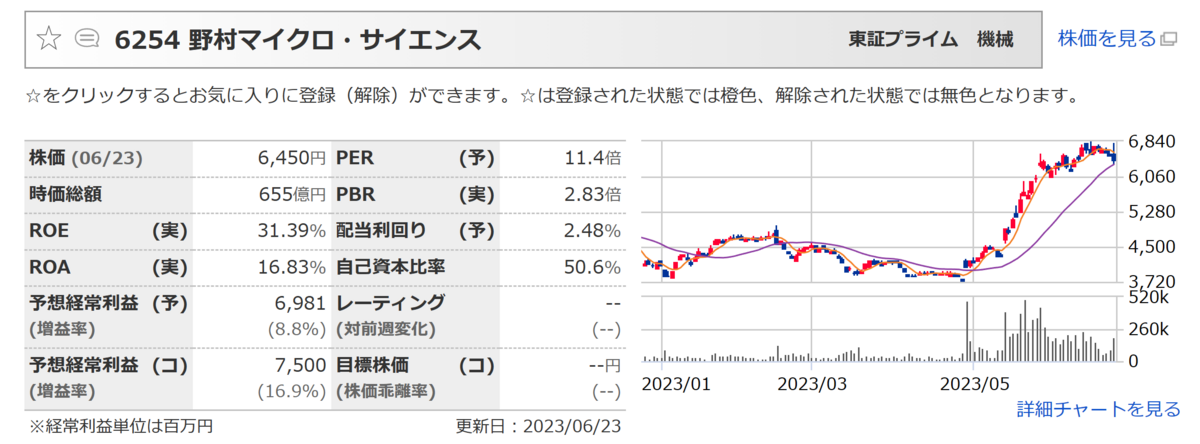

①野村マイクロ・サイエンス(6254)

野村マイクロ・サイエンス(6254)が、5/15に発表した決算では、2024年3月期について、売上高580億円(前期比16.9%増)、営業利益70億円(同6.9%増)と、5期連続の営業増益見通しを発表しています。

前期実績の売上高のうち、約85%が半導体向けで、そのほとんどが超純水関連だったようです。

今期は受注高こそ前期のアメリカ、中国での大型案件がなくなるために反動減を見込んでいるものの、過去最高水準の受注残高のおかげで収益は一段増となる見通しです。

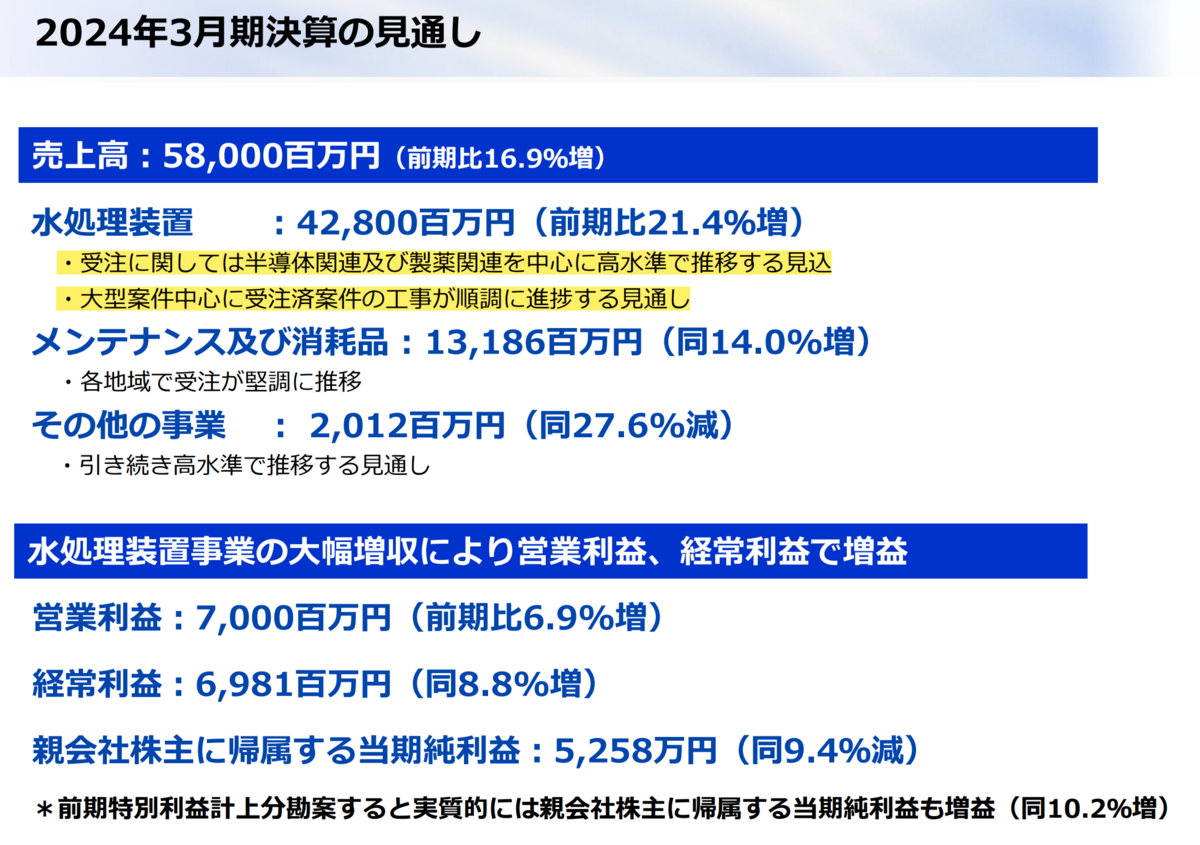

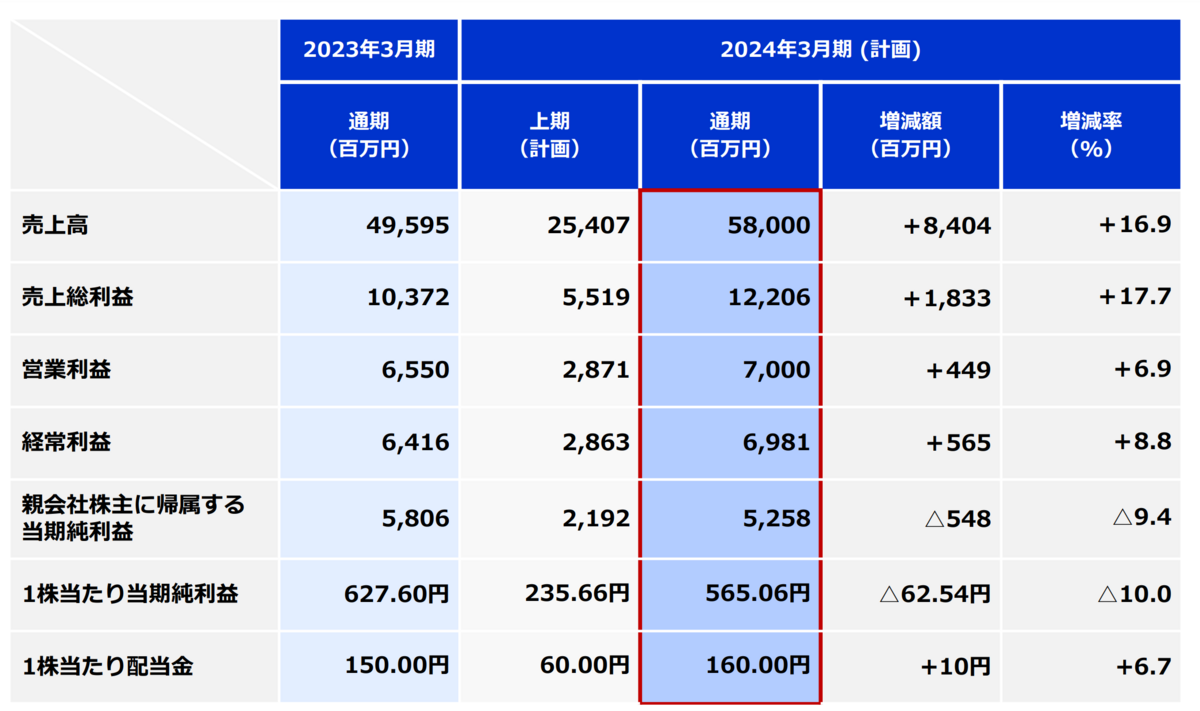

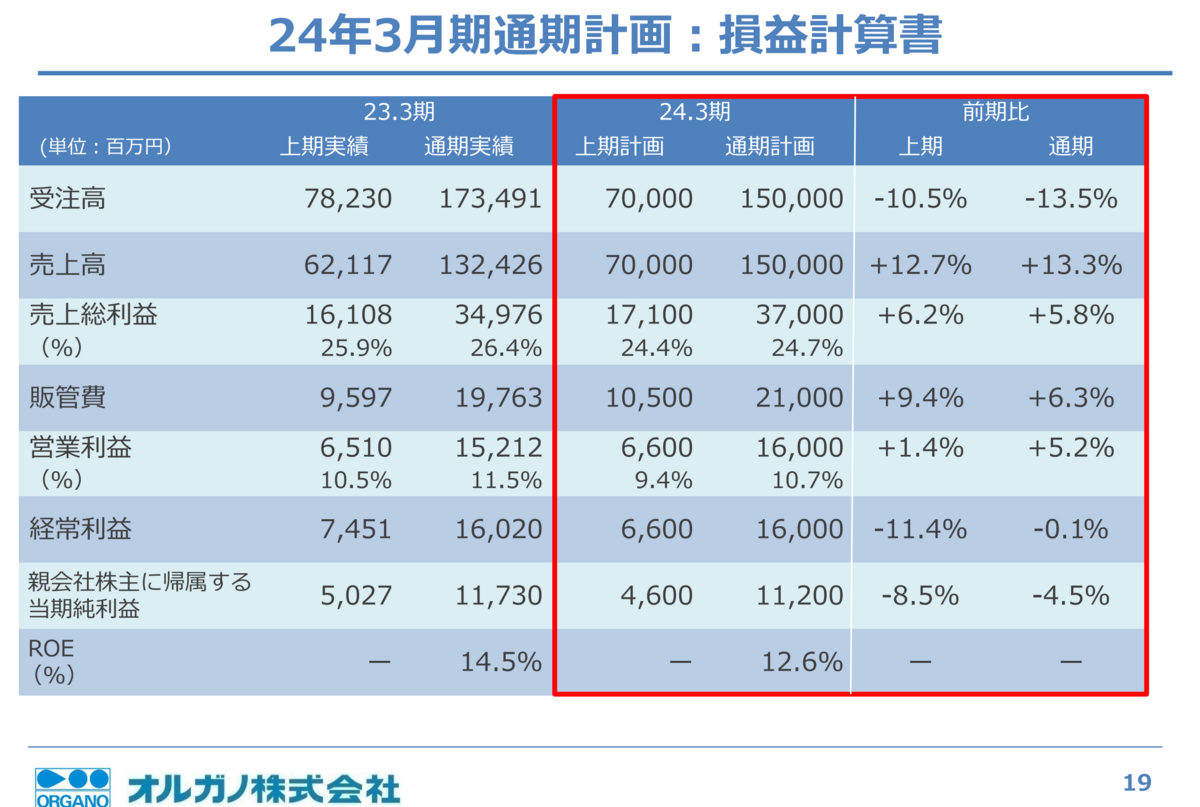

②オルガノ(6368)

野村マイクロがサムスン電子と強いつながりがあるのに対し、世界最大手ファウンドリーであるTSMC(台湾積体電路製造)に食い込んでいるのがオルガノ(6368)です。

5月12日に発表した今2024年3月期見通しでは、超純水装置も寄与して、売上高1500億円(前期比13.3%増)、営業利益160億円(同5.2%増)と増収増益を見込んでいます。

同社の強みは、プラントの建設能力にあるといわれています。

プラント建設中には仕様変更が付き物ですが、顧客の注文に即座に対応できる力が評価されているとのことです。

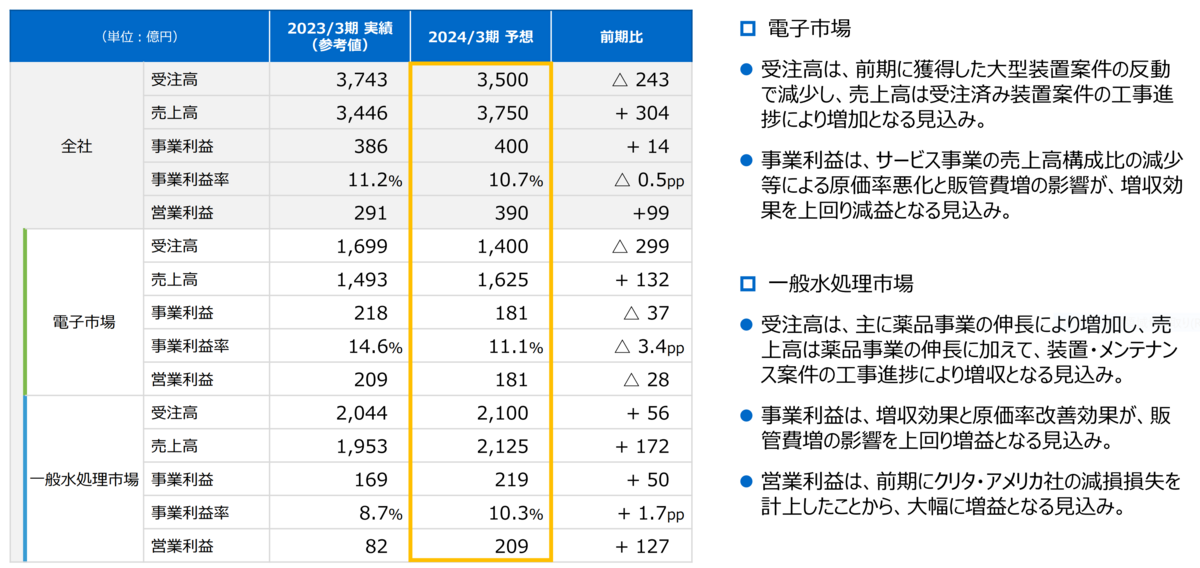

③栗田工業(6370)

栗田工業(6370)が5月11日に発表した、2024年3月期の見通しは、営業利益が前期比34.2%増の390億円と急反発する予想になっています。

前期に、日本や韓国で半導体メーカーから大型案件を受注した反動で新規の受注高は減る予想になっていますが、高水準の受注残や半導体以外での水処理薬品の値上げが寄与するほか、アメリカ子会社の減損影響がなくなるため、大幅増益が予想されています。

栗田工業の特徴は、超純水装置の製造(約520億円)に迫る勢いで、超純水供給サービス(約410億円)が伸びていることにあります。

同サービスは、超純水装置を半導体工場内に建設し、栗田工業が所有し、装置で作った超純水を顧客に10年の長期で供給するものです。

栗田工業にとっては半導体市況の影響を受けにくくなり、長期にわたって安定した収益を得られるのが特徴です。

それぞれ、顧客のすみわけ、ビジネスモデルが異なる3社になっていますが、いずれも、期初予想を保守的に見積もる傾向があります。

プラントメーカーは、顧客からの仕様変更要求や工期延長、原料高に備えて予備費を積んでいますが、大きなトラブルがなければ、この予備費を取り崩して営業利益に計上します。

業績予想の上方修正の可能性は十分にあり、「超純水」関連が物色テーマにのぼった時には、株価も意外高になる可能性もあると思います。

押し目買いを狙うのも一考です。