本日は所用につきブログ休みます

11/15(火) オプトラン(6235)の押し目を狙う!

11月14日(月)

【相場概況】

東証プライムの値上がり銘柄471/値下がり銘柄1327

騰落レシオ(25日)94.17%

空売り比率 40.1%

売買代金

東証プライム 3兆8284億円

東証スタンダード 1167億円

東証グロース 2095億円

【恐怖指数】

【業種】

【個別】

ファーストリテイリング(9983)83450円 +1260円

東京エレクトロン(8035) 45400円 +1030円

エムスリー(2413) 4760円 +193円

日本電産(6594) 8861円 +192円

指数寄与度の高いファーストリテイリング(9983)や東京エレクトロン(8035)が買われ、エムスリー(2413)や日本電産(6594)など主力グロース株が続伸しています。

平田機工(6258)5240円 +700円

生産設備のシステムインテグレーターである平田機工(6258)がストップ高まで買われています。

原材料価格の高騰を、売上原価の低減努力や管理間接部門のプロジェクト見直しなどの販管費抑制策でまかない、今期経常利益予想を29億円→50億円に大幅上方修正、年間配当も50円→85円に増額しています。

目先、株価は3月高値(5580円)が意識される展開と思われます。

マイクロ波化学(9227) 1767円 +300円

8/19の、このブログで紹介したマイクロ波化学(9227)がストップ高まで買われています。紹介してから3か月たらずで、ほぼダブルバガー達成です。

同社は11/11に発表した2Q決算で赤字継続となるも、大幅増収で、順調に進捗していることが好感されたようです。

また、決算説明資料によると、2Q間の新規契約が通期計画25件に対し13件(52.0%)、契約総数も通期計画52件に対し42件(80.8%)を記録し順調に推移しています。

明日以降も物色が続くか注目です。

帝国電機(6333) 2552円 +487円

本日場中値つかずのストップ高比例配分で年初来高値更新になっています。

同社は2Q累計の経常利益が前年同期比2.2倍の27.7億円に急拡大しています。

併せて、通期の同利益見通しも、従来の31.3億円→50.5億円に上方修正し、年間配当も58円→116円に大幅増配しています。(本日の株価でも配当利回り4.55%です。)

さらに、上限12億円 80万株の自社株買いを発表しています。

同社の決算短信によると、主力の化学物質用ポンプが、中国で好調であることがうかがえます。

ロックダウン等で疲弊している中国での伸びは注目されます。

北米に強いイワキポンプ(6237)も好調な決算であり、ケミカルポンプ自体の必要性が増していることを感じさせます。

株価は過熱感がでていますので、利益確定売りに押される局面もあると思いますが、下げ止まりは狙ってみたい銘柄です。

ソフトバンクG(9984) 6068円 -885円

反面、11日の決算発表で自社株買いの新たな計画が盛り込まれなかったことが失望を呼んだ、ソフトバンクG(9984)が13%近い急落になっています。

同社の下落で日経平均を182円引き下げています。

2Q決算自体はアリババ株を一部売却したことにより、約4兆3000億円を計上し、大幅な黒字転換になりましたが、「想定の範囲内」と受け取られ、それまでに設定済みの自社株買いで派手に上昇していたため反動もあったようです。

また、同社は11日に破綻したFTXトレーディングにも出資していて、回収不能になる懸念もあるようです。

しかしながら、時間差で自社株買いを発表する可能性もあり、MBOへの思惑もくすぶることから、一方的に売るのもリスクがあるとの見方もあります。

明日以降、下げ渋るか注目です。

三菱UFJ(8306) 703.3円 -7.5円

三井住友(8316) 4289円 -58円

みずほ(8411) 1597.5円 -32.5円

日経新聞に、3メガバンクの外債の含み損が4兆円に急増していることが報じられ、三菱UFJ(8306)、三井住友(8316)、みずほ(8411)がそろって軟調になっています。

各社は、時価を大きく下回る外債については損失処理をしたものの、6月末で2.6兆円だった含み損が、米金利上昇で、3か月で5割増えたことになります。

14日の決算発表で追加の損失処理の発表をする可能性もあり注意が必要です。

オリンパス(7733) 2758.5円 -334.5円

内視鏡や処置具に使う部材の高騰で、今期営業利益を2310億円→2120億円に下方修正することを発表したオリンパス(7733)が10%を超える急落になっています。

市場は円安による上方修正を期待していたところもあり失望を呼んだようです。

同社は同時に500億円上限 2100万株の自社株買いも発表していますが、材料出尽くしとみられ、売りが先行した様子です。

DOWAホールディングス(5714) 4225円 -700円

情報通信関連製品や新エネルギー関連製品の低調な見通しで、今期営業利益を当初予想の585億円→470億円に下方修正することを発表したDOWAホールディングス(5714)がストップ安まで売り込まれ、年初来安値を更新しています。

全セグメントで悪化傾向が見られ、1Qでは上方修正されていた決算が、一転下方修正になり失望を呼んでいます。

下期の想定為替も1ドル145円を見込んでいて、金属価格も下落する想定のため、先行きも、しばらく厳しい状況が予想されます。

【テクニカル分析】

日経平均は大幅反落!

ソフトバンクショックとも言える動きになり、ローソク足は「かぶせ線」を形成しています。

下落トレンドに転換しやすい足形ですが、まだ、5日線(27852円)、75日線(27628円)を上回っていて、上昇トレンドは継続しています。

明日以降、切り返す動きがみられるか注目です。

【本日のトピック】

オプトラン(6235)

http://www.optorun.co.jp/

さて、本日は11/10引け後に決算発表をしたオプトラン(6235)を紹介します。

オプトナノテクノロジーを基盤にスマートフォンやレンズ等各種光学部品に成膜(コーティング)を施し、反射防止や赤外線カット機能化する光学薄膜成膜装置を受注生産している会社です。

同社は中国の生産・販売が柱になっていて、ロックダウンの影響もあり、上半期は減益になっていました。

ここもとの決算発表を見ていると、スマホ、中国と聞くと苦戦必至というイメージなのですが、同社は3Q決算で大幅上方修正を発表し、通期予想も営業利益650億円→750億円 通期配当も配当性向30%程度を経営目標にしているため、当初予想42円→50円に増配発表をしています。

同社の業績モメンタムを好転させたのは、世界に先駆けて半導体光学融合に進出していたことが奏功した、利益率の高い新型ALD成膜装置の受注・売上が著増し収益の柱に成長してきたことがあげられます。

財務諸表をみても、仕掛品が急増していることがわかります。

⇩

前回の2Q決算短信と今回の3Q決算短信を比べてみても、成膜装置事業において受注実績が大幅に伸びていることがわかります。

決算発表後の11/11は窓を開けて、ストップ高まで買われましたが、本日は利益確定売りが先行し「包み線」を形成しています。

もう少し、売りに押される動きもあるかもしれませんが、業績の裏付けがありますので、下げ止まったところは狙いたい銘柄と思います。

11/14(月) インフレはピークアウトしても、より「選球眼」が求められるマーケットに

11月11日(金)

【相場概況】

東証プライムの値上がり銘柄1260/値下がり銘柄517

騰落レシオ(25日)102.06%

空売り比率 42.7%

売買代金

東証プライム 4兆8749億円

東証スタンダード 1103億円

東証グロース 1616億円

【恐怖指数】

恐怖と貪欲指数:投資家心理 |ティッカー (cnn.com)

【業種】

日経平均が大幅高になったにも関わらず、意外に値下がり業種が多いことがわかります。

値下がり業種の特徴

①米長期金利低下がネガティブになる業種(銀行)

②ディフェンシブ色の強い業種(水産・農林、食料品、建設、電気・ガス)

③インバウンド関連業種(空運、陸運)

(その他製品は個社の要因と思います。)

ここまで、業種物色の方向性がはっきりするということは、相場が転機を迎えている可能性があると思います。

金利低下の恩恵を受けるグロース株の本格的復権がはじまったのかもしれません。

【個別】

グロース株の復権を予感させる象徴が、本日の東京エレクトロン(8035)の値動きです。

同社株は8%を超える急騰になっています。

同社は、2Q決算こそ大幅増額修正したものの、半導体メーカーの設備投資の先送りや抑制の傾向があることから、通期業績を大幅下方修正しています。

今期配当も当初予定の1678円→1482円(記念配200円含む)に減配しています。

コンセンサスも大幅に下回っていて、前日のPTSも激しく売り込まれていました。

前日にSOX指数が10.21%も上昇していたのもあるのでしょうが、大半のアナリストがネガティブと評した同社株が高騰したのには違和感さえ感じます。

恐らく、相場の流れを変えたのは、「次世代半導体を国内で量産する体制が動きだす」という報道であり、政府も支援するとのことです。

まさに、これこそが、亡き安倍元首相が残した「最後の政策」であり、Japan as No1を取り戻すきっかけになり得るものです。

レーザーテック(6920)やアドバンテスト(6857)など半導体関連が全面高になったのは言うまでもなく、ソニーG(6758)やキーエンス(6861)など主力グロース株も大幅高になっています。

ところが、岸田内閣はこの事業に700億円の補助金を支給する方針を打ち出しています。

700億円って・・・桁が1ケタ以上違います。

岸田内閣はこの事業の重要性がわかっていないのでしょうか?

(これでは、ASMLの露光装置を買うだけで終わってしまいます。)

自分の人気取りのために、既得権益者や外国にばらまく金があるのなら、日本国のためになにが本当に必要かを自ら考え信念を貫くべきと思うのですが・・・

所詮、総理になることが最終目標だった政治家に期待しても無理なのでしょうか・・・?

東証グロース市場の人気株が高騰し、フリー(4478)やウェルスナビ(7342)、HENNGE(4475)、eWeLL(5038)などが10%を超える大幅上昇になり、JTOWER(4485)は一時ストップ高になるまで買われています。

www.nikkei.com

化粧品通販や健康食品大手のDHCを、3000億円程度で買収すると発表したオリックス(8591)が大幅高になっています。

事業承継のM&Aが、年々増える中、社名やブランドを残し、IPOや転売も前提としないオリックスは、ファンド等と違い存在感を増してきているようです。

近視、ドライアイ、老眼などを治療する慶応大学ベンチャーである坪田ラボ(4890)が、場中値つかずのストップ高比例配分になっています。

同社は2Q決算で黒字転換する決算を発表しています。

同時に、「TLG-001」及び「V2」に係る米国ライセンス契約締結を発表しています。

参天製薬と米Verily Life Sciencesとの合弁会社である米TTT社と米国において「TLG-001」に係るライセンス契約を締結し、TTT社は同社に契約一時金10万ドル(1480万円)を支払います。

更に、日米当局の承認、またはテリトリーでの上市後の進捗状況に応じて累計でマイルストーンフィーを2100万ドル(31億円)、更に、販売額が一定額を超えた場合は販売額に応じたロイヤリティを支払うとのことです。

日米当局から承認を取得できるのかというリスクはあるものの、株価が調整したところでのビッグニュースなため、来週はお祭りになるのが必至と思われます。

反面、米長期金利の急低下が嫌気されて、三井住友FG(8316)やみずほFG(8411)など銀行株が逆行安になり、円高が急速に進行したことから、SUBARU(7270)や三菱自動車(7211)など自動車株の一角が軟調になっています。

主力の精機事業において、FPD(フラットパネルディスプレイ)露光装置の販売台数が減少したことから、上半期最終益の進捗状況が、通期目標の45%に留まることを発表したニコン(7731)が12%を超える急落になっています。

半導体露光装置やミラーレスカメラは好調で、円安効果もあったものの補えず、下期以降も厳しい展開が予想されます。

トリドールHD(3397)は通期業績を上方修正するも、コンセンサスに大きく届かなかったことが嫌気されて、7%を超える大幅下落になっています。

海外事業が大幅増収になったにも関わらず減益、利益率低下になったことが、小幅な上方修正に留まった原因です。

過剰反応との見方もありますが、海外事業の先行き不透明感が意識されている部分もあり、来週以降下げ止まれるかが注目です。

ヤクルト本社(2267)は最高益決算となる今期経常利益を

725億円→790億円に上乗せ上方修正し、年間配当も82円→90円に増配する発表をしたにもかかわらず、4%を超える大幅下落になっています。

材料出尽くしとみなされたとのことですが、物色対象がディフェンシブセクターからの乗り換えが進んだものと思われます。

【テクニカル分析】

日経平均は大幅反発!

大幅ギャップアップからスタートし、75日線(27624円)、5日線(27765円)を寄り付きから上抜けています。

10時前には心理的節目の28000円を上抜けし、かなり高く決まったSQ値(28225円)すら上回る非常に強い動きになりました。

ナイトセッションの日経平均先物は28120円 -150円で帰ってきています。

来週以降、押し目をつくり、28000円固めに入るか、ボリンジャーバンドの+2σ(28147円)~+3σ(28607円)の間で推移するバンドウォークに移り、強い相場が継続されるのか注目されるところです。

【本日のトピック】

さて、ご存じの通り、10月CPIが市場予想を下回ったことで、マーケットはインフレがピークアウトしたとみなし、大幅上昇しました。

実際、実体経済には上記のようなインフレ動向に変化を与える構造変化が見られています。

多くのエコノミストは今後、CPIの伸び率は鈍化していくとみていて、2022年末にはCPIは6%程度、2023年末には2%台に収束していくとの予想が多くなっています。

ボストン連銀のコリンズ総裁は、「引き締め過剰となるリスクは高まったとしながらもインフレ沈静化の仕事は終わっていない」とコメントしています。

つまり、「利上げ幅は小さくなるも、インフレ退治のために利上げは継続する。高金利状態が長期化する。」ことを示唆しています。

高金利状態が長引けば経済のダメージは深くなりますので、これからは、「単月CPIの数値」より、現状にFRBがどの様に対処していく方針かをはかる「FOMC議事録」のほうが、マーケットに与えるインパクトが大きくなると思います。

ソフトバンクG(9984)の決算をみても、仮想通貨のFTXが破綻に追い込まれたのをみても、バブルは確実にはじけてきていることがわかります。

インフレピークアウトが見えてきた以上、Badnews is Goodnewsとはならず、Badnews is Badnewsとして評価されるようになるでしょう。

3か月後の米国企業の決算は、おそらく、かなり悪化していて、米国株のEPSが下落すると思われます。

ただ、その中でも、好業績を維持するような企業は、より一層注目されるようになると思います。

ますます、「選球眼が求められる相場」になりそうです。

11/11(金) フジクラ(5803)決算発表より

11月10日(木)

【相場概況】

東証プライムの値上がり銘柄620/値下がり銘柄1141

騰落レシオ(25日)98.90%

空売り比率 43.9%

売買代金

東証プライム 3兆0812億円

東証スタンダード 821億円

東証グロース 1241億円

【恐怖指数】

Greed→Neutralに移行しました。

恐怖と貪欲指数:投資家心理 |ティッカー (cnn.com)

【業種】

【個別】

モーターサイクル&エンジン事業の拡販、航空宇宙システム事業の回復、円安効果が奏功し、今期最終益を320億円→450億円に上方修正した川崎重工(7012)が5%を超える大幅上昇になっています。

配当性向は30%を基準としていて、年間配当を50円→70円に増配しています。

川崎重工(7012)はIHI(7013)や三菱重工(7011)と共に防衛関連としてマークすべき銘柄です。

米国を中心とした海外受注高の増加等で今期最終益を850億円→1000億円に上方修正した鹿島建設(1812)が7%近い上昇になっています。

また、発行株式総数の1.8%にあたる900万株(取得総額100億円を上限)の自社株買いを行うことも発表しています。

不動産検索サイト「HOME’S」を運営するLIFULL(2120)が場中値つかずのストップ高比例配分になっています。

営業損益が16億8100万(前期66億4400万の赤字)と急回復しているのが好感されたようですが、決算短信を見ると、コスト抑制と子会社売却益が要因で、依然、本業は苦戦していることがわかります。

しかしながら、10億円を上限に500万株(発行株式総数の3.79%相当)の自社株買いを発表し、未定としていた配当も年間2.25円実施することを発表しています。

成長性より株主還元が評価された側面がありますので株価上昇が継続するかは疑問です。

半導体装置のシリコンウエハーの再生加工を手掛けるRS Technologies(3445)がストップ高まで急伸しています。

同社は、中国子会社の「GRITEK」が上海証券取引所に上場したことを公表しています。

GRITEK株の初値は公募価格9.91RMB(人民元)を大きく上回る20RMBとなり時価総額は日本円で5000億円を超えています。

同社の時価総額は本日で1153億円くらいであり、同社の持ち分を考慮すれば割安との見方もあります。

同社は明日3Q決算発表を迎えますが、決算と共に株価動向も注目されます。

反面、暗号資産交換業者大手FTXへの出資金が回収不可能になるとの観測が報じられたソフトバンクG(9984)が大幅安になっています。

同社は明日が決算発表になり、新たな自社株買いがあるかも含めて注目されます。

住友ゴム(5110)が13%近い急落になっています。

米国での競争激化、在庫増による一時的な生産停止による原価率の上昇が原因で、通期営業利益を280億円→90億円に大幅下方修正しています。

年間配当も10円減配の35円に見直しています。

同社の決算を受けて、同業のブリヂストン(5108)、横浜ゴム(5101)、TOYO TIRE(5105)も大幅安になっています。

しかしながら、SMBC日興証券は同社特有の製品ポジショニングや生産体制に起因するものであり、必ずしも同業者に同様の傾向があるわけではないと分析しています。

実際、引け後決算発表を行なったブリヂストン(5108)は通期業績の上方修正を発表しています。

住友ゴム(5110)特有の問題と考えたほうがよさそうです。

広告・看板向けの大型プリンター製造を手掛けるミマキエンジニアリング(6638)が10%近い急落になっています。

通期経常利益を上方修正するも、コンセンサスから大きくかけ離れた結果に留まり失望売りを呼んだようです。

しかしながら、この決算をうけて、いちよし証券は投資判断「A」継続 目標株価を1500円→1600円に引き上げています。

いちよし証券は同社の通期見通しの前提が保守的すぎると見ているようです。

明日以降見直し買いが入るか注目です。

【テクニカル分析】

日経平均は続落!

大幅ギャップダウンからスタートし、下値抵抗線として期待していた75日線(27619円)、5日線(27552円)を下抜けています。

現状のままであれば、下値切り上げになっていて、再度上値トライがあってもおかしくない水準ですが、これ以上、下振れて25日線(27182円)、200日線(27148円)を下回る動きになればトレンドが変わる可能性があります。

まもなく発表になる米CPI(消費者物価指数)しだいと思われます。

【本日のトピック】

フジクラ(5803)

さて、本日は昨日決算を発表して、ストップ高になったフジクラ(5803)を紹介します。

通期営業利益を従来予想の500億円→685億円 前期比78.9%増まで上方修正しています。

コンセンサスは510億円程度でしたので、ポジティブサプライズであったことがわかります。

特に、売上と営業利益の伸びが凄まじく、クオーター決算を見ると伸びが加速していることがわかります。

決算短信を見ると、

・情報通信事業部門では、データセンタ、FTTx向け需要が高いこと

・エレクトロニクス事業部門では、スマートフォン向け需要が旺盛であったこと

があげられています。

FTTxとは光信号と電気信号の分界点の場所に対応するソリューションで光ファイバーが使われるものです。

スマートフォン向けに好調だったのは、FPC(フレキシブルプリント基板)であり、小型化・高密度実装に欠かせない柔軟性のある回路基板です。

今回、驚いたのはスマートフォン向けが好調であるというところです。

ご存じの通り、アップルや半導体企業の決算を見ると、総じてスマートフォンは苦戦していて、中国のロックダウン等も影響し、アップルはiPhoneの減産を余儀なくされています。

ウォーレン・バフェットが

「波が引いた時に誰が救命胴衣をつけていたかわかる」

と言っていますが、

市況が好調な時は、儲かって当たり前なのですが、市況が不況な時に儲かるのは、「その会社が業界で欠かすことのできない技術をもっている」ことを意味します。

恐らく、フジクラのFPCは「スマートフォン業界に欠かすことのできない技術」なのでしょう。

株式市場は、こうした「唯一無二」のような材料に激しく反応します。

本日、ストップ高になり、4年ぶりの高値を抜いてきていますが、まだなおPERは8.3倍 PBRは1.07倍程度です。

中期経営計画では、将来的に、昨日のブログで紹介した「IWON構想」にも絡んでいくようです。

モルガンスタンレーは投資判断を強気(Overweight)、目標株価を1400円に設定しています。

タイミングを見て仕込むのは面白い銘柄と思います。

11/10(木) ネクストGAFAMを狙う! NTT(9432)のIWON構想

11月9日(水)

【相場概況】

東証プライムの値上がり銘柄880/値下がり銘柄866

騰落レシオ(25日) 109.47%

空売り比率 42.7%

売買代金

東証プライム 3兆3915億円

東証スタンダード 826億円

東証グロース 1295億円

【恐怖指数】

恐怖と貪欲指数:投資家心理 |ティッカー (cnn.com)

【業種】

【個別】

ソフトバンクG(9984)が3日続伸、約1年ぶりに7000円台を回復しています。

同社は「10月の自社株買い実施状況」を公表していますが、今年8月に発表した新しい自社株取得枠4000億円のうち、約半分を10月後半の10営業日で実施しています。

SMBC日興証券は「なぜ自社株買いを加速させているのか」とのレポート内で「遠くない将来、MBOなどで、企業としての在り方を見直す可能性がある」と指摘しています。

11/11は決算発表になりますが、新たな自社株買いが発表されるか注目されるところです。

インドでの四輪車販売の回復、円安効果が原材料高の影響を吸収し、通期営業利益予想を1950億円→2900億円に上方修正したスズキ(7269)が大幅続伸になっています。

2800億円程度のコンセンサスを上回り、中間配当を45円→50円に増配しています。

46円としてきた期末配当は部品供給不足の影響を見極めるため未定としています。

10/31のこのブログで紹介したタカトリ(6338)が止まりません。

本日も一時6000円をつけるまで上昇し、連日で上場来高値を更新しています。

週末の11/11に本決算発表がありますが、さすがに、10/28の上方修正発表から2000円以上上昇していますので、いったんは材料出尽くしで反落するかもしれませんが、引き続き注目していきたい銘柄です。

パーキンソン病専門の有料老人ホームを運営するサンウェルズ(9229)がストップ高まで買われています。

同社は8日引け後決算を発表し好決算を発表すると同時に、初の決算会見をおこなっています。

同社は現在、パーキンソン病専門施設を全国で16施設運営していますが「オープン前に部屋の8割が埋まる」ほどの需要があり、今後2030年までに100施設に増やす方針を発表しています。

株価は上場来高値を大幅に更新していますが、明日以降も強い動きが見られるか注目されます。

越境Eコマース事業を運営するBEENOS(3328)がストップ高まで買われています。

同社は2022年9月の経常利益は、投資事業の損失で前期比87.1%減の2.1億円に落ち込みましたが、2023年9月は前期比20倍の42億円に急拡大する予想をしています。

未定としていた前期の期末一括配当を25円とし、今期は未定にしています。

越境ECが好調で過去最高益を更新する見込みですが、日証金で株不足になっていて、小型貸借銘柄の踏み上げがあった可能性があり、明日以降はいったん調整もありえると思います。

反面、通期売上、経常利益は上方修正するも、営業利益はほぼ据え置きとした任天堂(7974)が7%を超える下落になっています。

Switchの販売台数を半導体不足等で引き下げ、期待されていた上方修正がなかったことに失望売りがでたようです。

また、未定としていた中間配当は630円になり、期末配当は10:1の株式分割を考慮した109円としています。

分割前の期末配当は1410円で実質減配となることも嫌気されたもようです。

しかしながら、「スプラトゥーン3」が4週間で670万本を売り上げるなど、見通しが保守的すぎると見る向きもあり、野村証券は投資判断を「Buy継続」目標株価を7600円→8000円に引き上げています。

あす以降の値動きが注目されます。

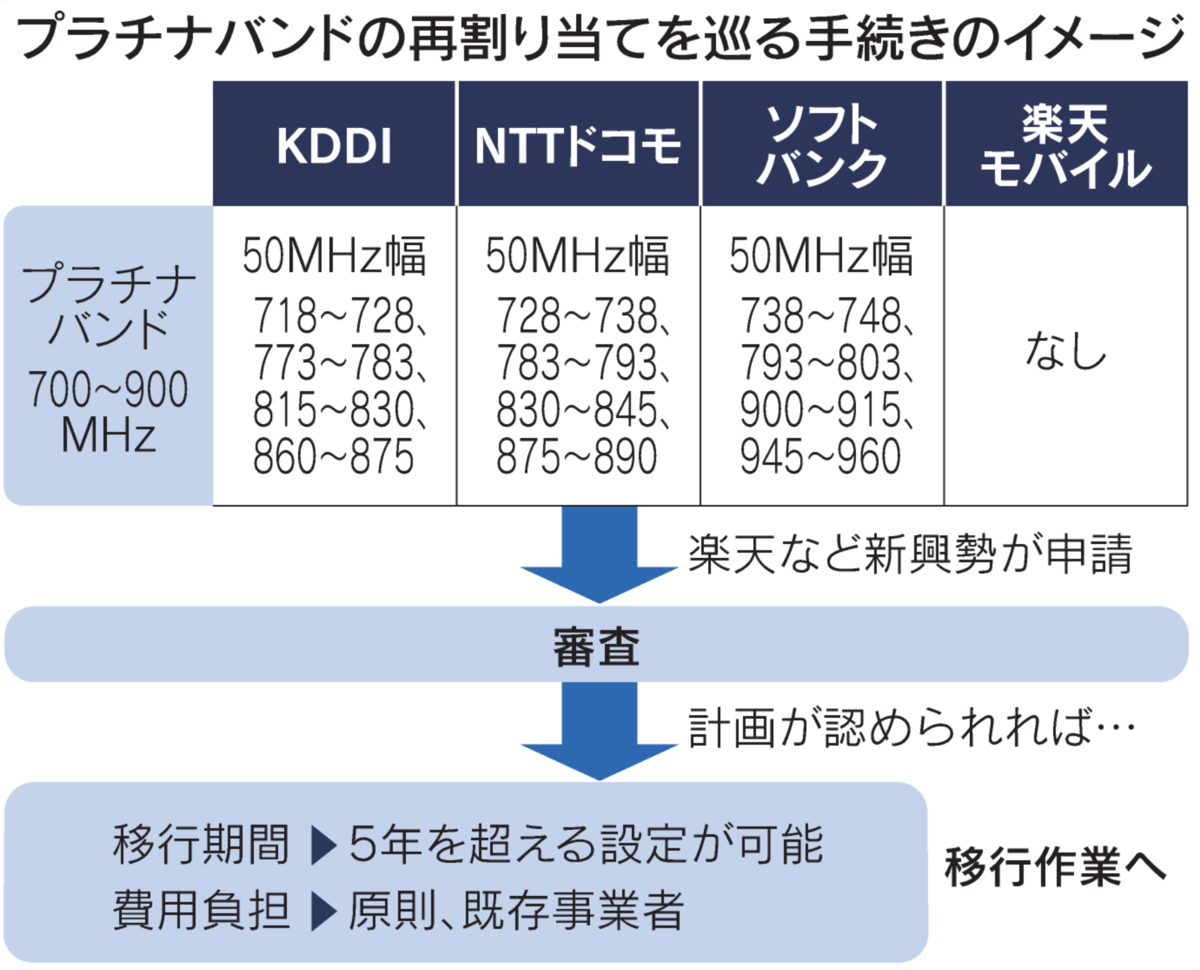

「プラチナバンド」割り当てに関する総務省の有識者会議で移行期間や費用負担の条件が示され、楽天グループ(4755)が大幅高になるも、費用負担が求められるNTT(9432)やKDDI(9433)、ソフトバンク(9434)が軟調になっています。

為替が円高になってきていて、三菱自動車(7211)やマツダ(7261)、SUBARU(7270)など自動車株の一角が売られています。

円安の恩恵を受けやすいインバウンド関連も続落していて、円高の恩恵をうけるニトリ(9843)は大幅高になっています。

少なくとも、明日の米CPI(消費者物価指数)を見なくては判断できませんが、円安トレンドの転換を示唆している可能性もありますので注意が必要です。

持分法による投資損益が悪化し、上半期経常利益を60.1億に減らし、一転減益になることを発表したGSユアサ・コーポレーション(6674)が7%を超える大幅下落になっています。

しかしながら、通期は据え置きにしていて、EV電池に参入することを表明しています。

株価が一過性の下落に留まるか注目されるところです。

【テクニカル分析】

日経平均は反落!

つつみ線(陽線→陰線)に近い足形になりながらも、75日線(27624円)、5日線(27595円)上はキープしています。

25日線(27164円)と200日線(27152円)がゴールデンクロスしてきていて、明日以降も踏み止まることが出来れば、SQに向けて28000円トライになる可能性もあると思います。

日経平均寄与度の高い東京エレクトロン(8035)の決算が11/10 ソフトバンクG(9984)の決算が11/11になります。

特にソフトバンクGの決算は日経平均のEPSにも影響をあたえますので注意が必要です。

【本日のトピック】

NTT(9432)

さて、IWON構想(アイオン構想)をご存じでしょうか?

IWON構想とは、NTTが2019年5月に発表した、ICT基盤インフラ構想であり、従来の電子技術(エレクトロニクス)から光技術(フォトニクス)にシフトし、より「低遅延」

「低消費電力」「大容量・高品質」のネットワークを実現しようとするものです。

具体的には上記のような「3つのメリット」があり、まさに、これまでのネットワークとは一線を画す新技術です。

IWON構想は政府の推進する「Society 5.0」とも深く関係しています。

(関心のある人は、上記の自民党の山田太郎参議院議員YouTubeをご覧ください。)

この技術を世界で唯一保有するのがNTT(9432)であり、2024年に仕様確立 2030年に実現を目指しているものです。

そして、これまで、日本は新技術を開発しても米国に横取りされてきた歴史があります。

そこで、NTTはIWON構想にソニーとインテルを加え、米国から横やりが入らないよう工夫をしています。

IWON構想が実現すれば、実質的に「NTTが世界のリーディングカンパニー」になる可能性があると思います。

NTTは11/8に決算発表を行い、上半期最終益が3%の伸びにとどまったことから、若干押し目を形成し始めています。

配当利回りは3.06%あり、PERは11.4倍です。

なるべく、押し目を狙い長期で保有すれば、ネクストGAFAMとして資産形成につながると思うのですがいかがでしょうか?

11/9(水) 中間選挙後も米株市場には試練が続く?

11月8日(火)

【相場概況】

東証プライムの値上がり銘柄1431/値下がり銘柄335

騰落レシオ(25日)109.44%

空売り比率 38.3%

売買代金

東証プライム 3兆3237億円

東証スタンダード 823億円

東証グロース 1376億円

【恐怖指数】

恐怖と貪欲指数:投資家心理 |ティッカー (cnn.com)

【業種】

【個別】

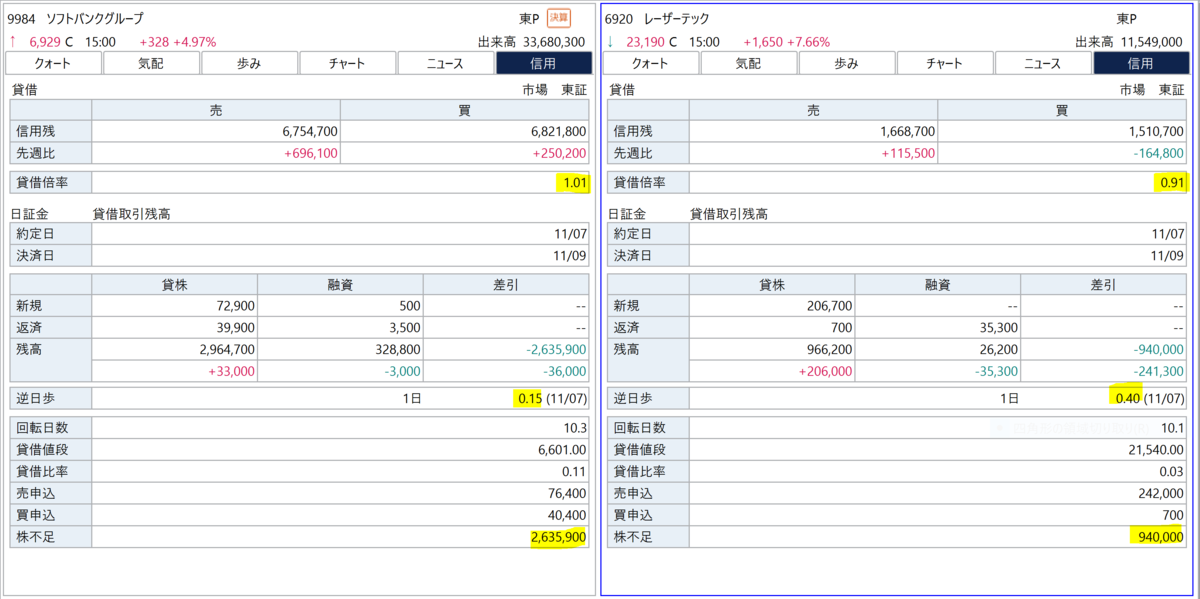

「踏み上げ相場」の象徴になっているソフトバンクG(9984)が5%近い上昇になり、レーザーテック(6920)も7%を超える大幅上昇になっています。

ソフトバンク(9984)は貸借倍率1.01倍 日証金で株不足、逆日歩が発生しています。

レーザーテック(6920)も貸借倍率0.91倍 株不足で逆日歩も発生しています。

売り方が締め上げられて上昇していることがうかがえます。

東京エレクトロン(8035)やSCREENホールディングス(7735)など半導体関連が買われ、川崎汽船(9107)や商船三井(9104)など海運株も物色されています。

二輪車の値上げ、コスト削減、為替前提を127円→132円に見直したことが奏功し過去最高益に上方修正することを発表したヤマハ発動機(7272)が13%近い急騰になっています。

8月に続き、2回目の上方修正で、2Qは為替を除いても上方修正が見込める内容で、4年ぶりの高値を更新しています。

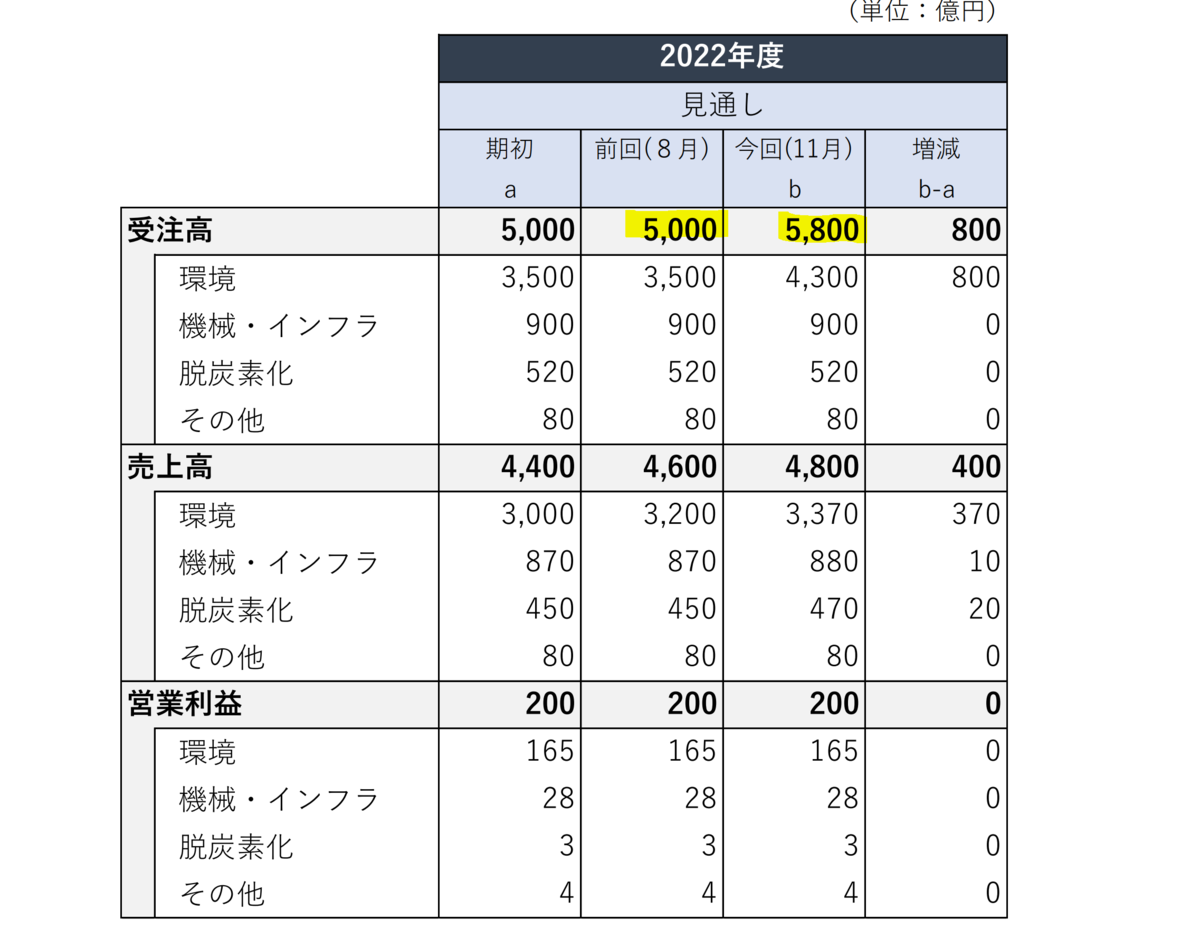

環境部門で国内大口工事が進捗したことなどが貢献し、2Qの営業利益が10期ぶりの黒字転換になった日立造船(7004)が9%を超える急騰になっています。

今期連結受注高見通しが5000億円→5800億円に上方修正されていて、このことが見直し買いに繋がったようです。

日経新聞に、10億円の赤字であった最終損益が黒字転換した可能性が高いと報じられたレオパレス21(8848)が、一時16%高になる高騰になっています。

都市部物件の家賃値上げや、オーナーに対する家賃保証額の減額で販管費が削減したことが収益に貢献したようです。

第一生命HD(8750)がペット保険のアイペットHD(7339)を上限約390億円 1株3550円でTOBすることを発表し、アイペットHD(7339)はTOB価格にサヤ寄せする形でストップ高になっています。

また、アイペットHD(7339)の親会社であるドリームインキュベーター(4310)もTOBに応じることを発表していて、一時ストップ高になるまで買われています。

同社の時価総額は300億円程度で、今回のTOBで計上される特別利益は約182億円とかなりインパクトのある数字になっています。

特別利益の一部が株主還元されることを期待した買いが入ったようですが、結果がでるのは、少なくとも第一生命のTOBが成立した後で時間があるため、ストップ高後は利食い優勢になっています。

反面、三菱商事(8058)は今期最終を10%増益に上方修正・最高益になることを発表し、配当も増配することを公表したものの、事前に株価が高騰していたことから材料出尽くしとみなされ、利益確定売りに押される展開になっています。

レノバ(9519)は上半期営業利益が74.3億円になり、前年同期比84.9%増になることを発表するも、1Qが61.1億円に対し、2Qが13.2億円に留まったことが嫌気され13%を超える急落になっています。

ドル高やベトナム事業が重しになった様子ですが、GSが目標株価を1650円→1850円に引き上げるも、時価よりかなり安い水準でレーティングも「弱気」に据え置いたのも影響していると思われます。

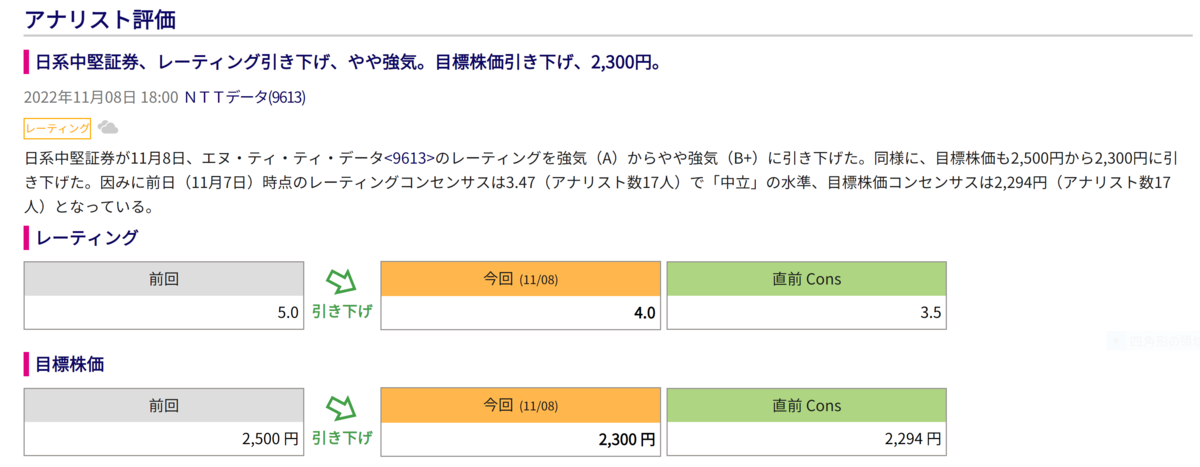

上半期営業利益が1.1%減の1079億円になることを発表したNTTデータ(9613)が6%近い続落になっています。

戦略投資の増加と不採算案件の発生が減益要因になったようですが、岩井コスモ証券は投資判断を強気(A)→やや強気(B+)に引き下げ、目標株価も2500円→2300円に引き下げています。

直近決算期待で上昇していた分失望を呼んだようです。

多くの銘柄に見直し買いが入る中、直近買われていたインバウンド関連は一服になり、JAL(9201)、ANA(9202)、三越伊勢丹(3099)、高島屋(8233)などが利食い売りに押されています。

【テクニカル分析】

日経平均は大幅続伸!

大幅ギャップアップからスタートし、寄り付きから上値抵抗線になっていた75日線(27624円)や直近11/2の高値(27692円)を上抜いてきています。

下値切り上げのアセンディングトライアングル上抜けになっていて、28000円トライが期待されるところですが、仮に押されても、レジサポ転換になり、今度は75日線(27624円)が下値抵抗線になると思います。

まもなく大勢が発表になる米中間選挙やCPIなど不確定要因は多々あるものの、日本のEPSは上昇してきていて、PERはまだ16倍ほどです。

週末のSQに向けて28000上抜けを期待したいところです。

【本日のトピック】

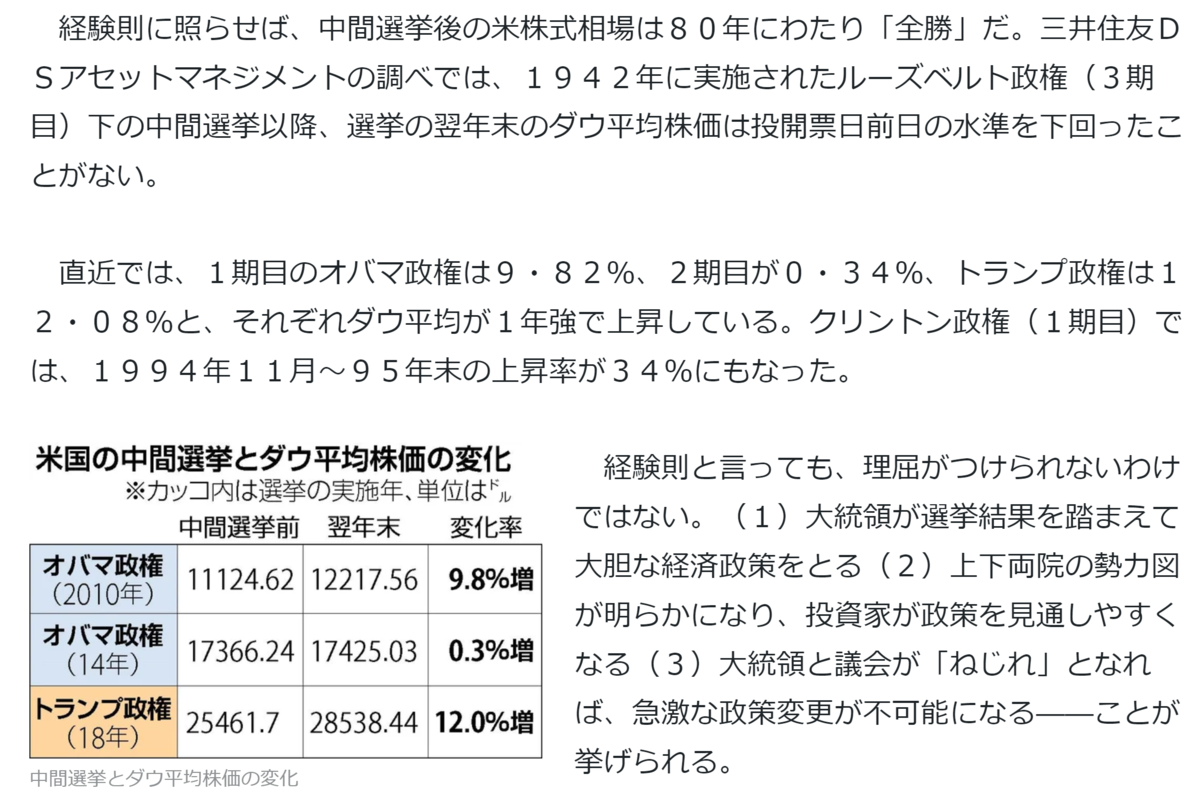

さて、まもなく大勢が発表になる米中間選挙ですが、モルガンスタンレーのマイケル・ウイルソン氏は、「共和党が全面勝利ならば、財政支出が凍結され歴史的高水準である財政赤字が縮小する。10年国債利回りが低下し、これが株式上昇を支える」と述べています。

また、中間選挙後は株式は上昇するアノマリーがあり、1942年以来80年にわたり「全勝」になっているという記事もあります。

こうした背景もあり、ここもとの米株は前倒しで買われているとの事ですが、私個人的には???という状態です。

まず、証券会社等セルサイド側のアナリストは「米国は深刻なリセッションに陥らない」「来期はEPSが7%増になる」などを前提に理論を構成します。

しかしながら、先日のGAFAMを中心とした米国のハイテク株の決算は非常に厳しいものでした。

しかも、7-9の決算は金利が0.75%~3%の時に集計されたものであり、これから金利が5%をつけていこうとする中で決算がよくなるというのは理屈にあわないと思います。

既に、メタのように大量解雇にはしる企業も出てきていて、米国はリセッション入りし始めていると思います。

共和党が躍進して「ねじれ国会」が誕生すれば、景気が悪化して、政府が財政出動をしようとしても、反対にあい出動できないという状況に陥ると思います。

そして、共和党は「民主党が歴史的なインフレを作った」と訴えているわけですから、インフレが完全に沈静化したことを確認できないと、FRBも金融緩和に転じにくい状態で臨機応変な対応はとりにくくなります。

「ねじれ国会」で株が上昇するには、景気が良好な状況で、政府の増税などの規制案が通らない状況だと思います。

逆に景気悪化に陥れば、財政出動などの政策がとれない分、景気悪化が長引くと思います。

米株市場は、中間選挙後も試練が続くと思うのですが・・・

11/8(火) VIX指数から考察する米国市場

11月7日(月)

【相場概況】

東証プライムの値上がり銘柄1299/値下がり銘柄474

騰落レシオ(25日)98.21%

空売り比率 41.1%

売買代金

東証プライム 2兆9125億円

東証スタンダード 756億円

東証グロース 1331億円

【恐怖指数】

恐怖と貪欲指数:投資家心理 |ティッカー (cnn.com)

【業種】

【個別】

米株市場の上昇を受けて、東京エレクトロン(8035)やファーストリテイリング(9983)等指数寄与度の高い値がさ株に買いが入り、住友商事(8035)、丸紅(8002)、三菱商事(8058)等商社株の一角にも買いが入っています。

鉄鋼事業での原料コスト上昇分を価格転嫁により、利益改善が見込める見通しになったことから、通期事業利益を2350億円→2550億円に上方修正、中間配当を40円→50円に増額修正することを発表したJFEホールディングス(5411)が7%を超える大幅上昇になっています。

事業利益・・・税引き前利益から金融損益および個別開示項目を除いた利益

同業の日本製鉄(5401)や神戸製鋼(5406)にも買いが入り、川崎汽船(9107)など高配当の景気敏感株に見直し買いが入っています。

フォワーディング業務の取り扱いが増加していることや、物流ソリューション営業を積極的に推進することで新規顧客の獲得や既存顧客の受託範囲が拡大していることなどから、通期営業利益見通しを225億円→245億円に引き上げることを発表した三井倉庫ホールディングス(9302)が12%近い急騰になっています。

(前回の決算時の中山専務のインタビューからも手ごたえを感じていたことがうかがえますね)

通期配当も164円→181円に増配を発表していて、同社の配当利回りは5.09%になります。

高配当株が物色される傾向であることがわかります。

リスキングへの取り組みが広がり、社会人教育市場が拡大することを背景に、当面2ケタ成長が望めることを発表したインソース(6200)がストップ高まで買われ年初来高値を更新しています。

今期の配当は12.5円とし、12/31割当の1:2の株式分割を考慮すれば、実質16.3%の増配になることになります。

建設機械向け油圧フィルターで世界トップシェアのヤマシンフィルタ(6240)がストップ高まで買われています。

同社は1Qで7割強の減益であったものの、原価低減を試みたことや価格転嫁が奏功し、通期営業利益を7億円→13.8億円に上方修正し、一転増益になっています。

同社は円安がデメリットとなり、1円円安になると営業利益は約700万円の減益要因になるようです。

今期想定為替が米ドル145円 ユーロ144円であり、円安が進行するなかでも増益見通しを発表したことが好感されたようです。

反面、一部部材不足トラブルの発生やICT商材不足の影響もあり、通期営業利益予想を900億円→850億円に下方修正することを発表したリコー(7752)が8%近い急落になっています。

売上高は2兆500億円→2兆1000億円に上方修正していて、減益要因の部材不足などを織り込めば底堅い動きになることが想定されます。

スマホ向けパネルなどディスプレイ市況の悪化や6月に買収した堺ディスプレイプロダクト(SDP)の連結化の投資損失が響き、今期営業利益が650億円→250億円に70%減になることを発表したシャープ(6753)が大幅安になっています。

また、同社はアジアで白物家電を生産し輸入する体制を取っていることから、円安が減益要因になります。

信用残が日証金ベースで株不足になっていて、逆日歩もついているためか、下落一巡後は戻す動きが見られましたが、当面業績は厳しい状況が続きそうです。

今期営業利益を500億円→250億円に下方修正し、年間配当も55円→40円に減配することを発表した帝人(3401)が9%を超える急落になっています。

マテリアル部門の減益は、欧米で労働需給圧迫で生産性が低下したこと、および、欧州で天然ガス等原燃料価格が高騰したことが響いています。

また、ヘルスケア部門では、医薬品「フェブリク」の後発品への切り替えが想定以上のスピードで進んでいることが業績の押し下げ要因になっているようです。

未定としていた通期見通しが、増収減益になり、市場予想(売上473億5000万円 当期純利益73億7000万)を下回ったことが嫌気された山一電機(6941)が17%近い急反落になっています。

エネルギー価格および原材料費・輸送費の高騰に加え、新工場建築の経費増加が利益を圧迫するようです。

しかしながら、通期配当予想は77円→87円に増配していて、配当利回りは4.74%になります。

通期見通しは保守的すぎるという見方もあり、下げ止まった水準では買いのチャンスになると思います。

【テクニカル分析】

日経平均は大幅反発!

ギャップアップからスタートし、5日線(27531円)をキャッチアップしています。

引き続き、75日線(27611円)を上抜けることができるか、仮に反落しても200日線(27157円)が下値抵抗線として機能し、下値切り上げの形を維持できるかがポイントになりそうです。

【本日のトピック】

さて、先週末の米株市場は、FRB要人のコメントの中の「利上げペースの減速」に反応し大幅高になりました。

FED Watchでは、12月の利上げが0.5%の利上げになることが優勢になっています。

本来ならば、仮に利上げが急ピッチであっても、その分利下げになるタイミングが早く来るほうが、経済に与えるダメージは少なくて済むはずなのですが、マーケットは「利上げペースの減速」という「いいとこ取り」の反応になっています。

VIX指数は15日間連続で下落していて、一時24ポイント台まで下がっています。

マーケットは上下に動いているのに、VIX指数が下落しているということは、「新たにプットオプションのポジションを取る人がいない」という状態です。

つまり、「下落に対応するポジションはすでに保有している状態で、新たにヘッジをかけることもない」と市場が判断しているということです。

もちろん、コールオプションが積まれることによっても、VIX指数は上昇するはずですから、「上値を取るほどでもない」と判断しているということでしょう。

この状態が続くのであれば、S&P500のEPSは下がっているわけですから、米株市場は、「たまに戻りを入れながらも、ダラダラ下落する」状態になると思われます。

まさに、「利上げのペースは鈍化するも、利上げが長期化、終着点がより高くなる可能性」を暗示しているのかもしれません。

ただ、そういうマーケットであれば、個別株をうまく選定することが出来れば利益をあげることは可能かもしれません。

例えば、「中間選挙で共和党が有利になるなら、エネルギー株」とか、テーマ性のある業種にしぼった個別株戦略は有効と思います。

一方で、サマーズ元米財務長官はターミナルレート(金利の最終到達点)が6%以上になる可能性があると発言しています。

「10/10のCPIは、市場に大きな衝撃を与える可能性がある」と不気味な予告をするアナリストもいます。

現状、マーケットが織り込んでいるターミナルレートは5.0%前後であり、6%以上を織り込まなくてはいけないということになれば、相当なショックになるでしょう。

もし、そのようなことがおきれば、新たなプットオプションの需要が高まり、VIX指数は急騰すると思います。

2008年のVIX指数と2022年のVIX指数は酷似していると分析する人もいますので、「思わぬ急落」も想定した戦略をとるのが望ましいのかもしれません。