12月17日(金)相場概況

東証一部の騰落銘柄数は値上がり451/値下がり1635

騰落レシオ(25日) 83.23%

空売り比率 42.3%

売買代金 東証一部 3兆3804億円

マザーズ 2174億円

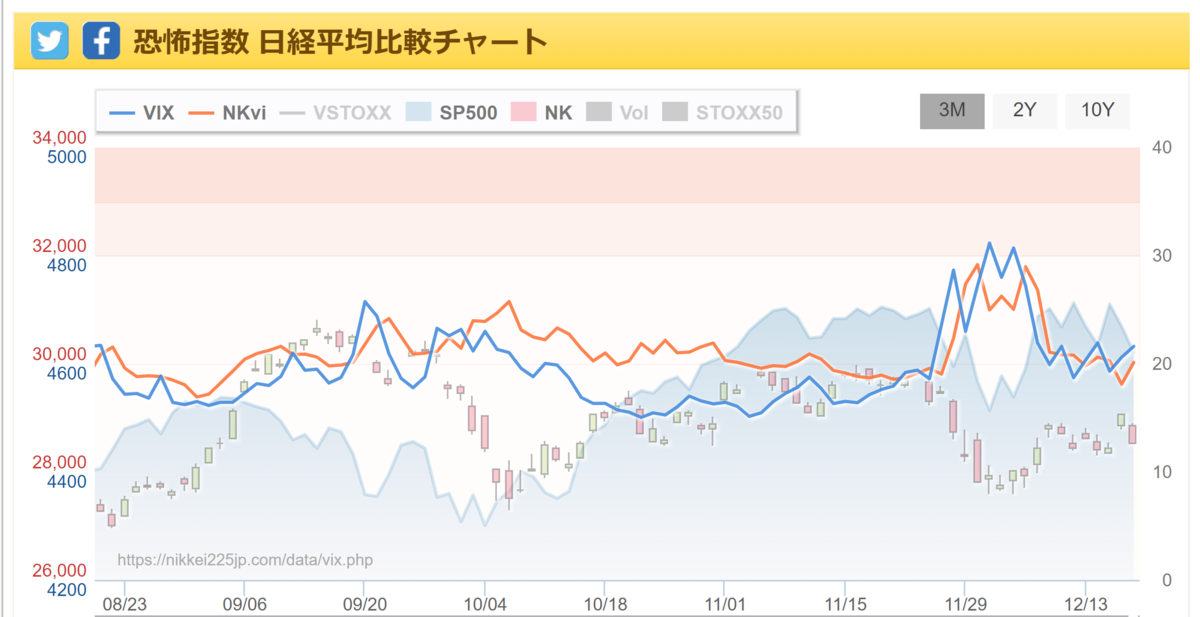

VIX指数と日経VIが、再び20を越えてきました。

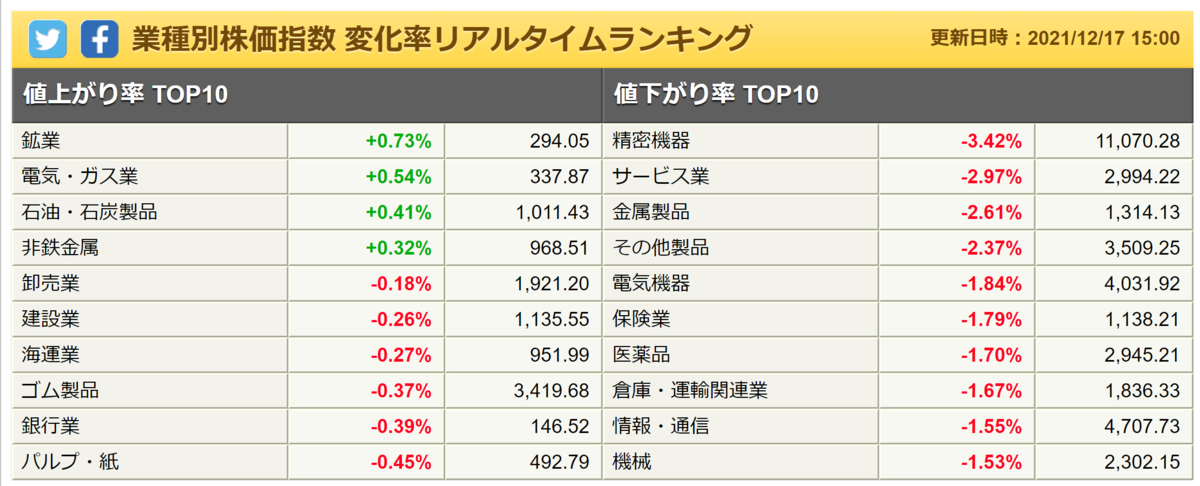

業種

個別

全面安の様相が強まる中、NTT(9432)やKDDI(9433)、武田(4502)などはディフェンシブ性を発揮し逆行高になっています。

今週増配を発表したキヤノン(7751)もプラスで推移し、上期決算が好感されたアスクル(2678)が大幅高になっています。

オミクロン株が空港検疫以外で東京都内で初確認されたとの報道から川本産業(3604)や中京医薬品(4558)などマスク関連が急騰しています。

自社株買いを発表したフリービット(3843)が急伸しています。

多くの株式が売り込まれる中、REITが軒並み上昇していて、REIT指数は1.9%の上昇になっています。

反面、ナスダック大幅下落を受けて、東京エレク(8035)やレーザーテック(6920)など半導体関連が大幅安になっています。

主力どころではHOYA(7741)やリクルート(6098)、ダイキン(6367)などが大きめの下落になっています。

オミクロン株が警戒されて、オープンドア(3926)やエアトリ(6191)などレジャー関連が売り込まれ、前日大幅高になったOLC(4661)も4%を超える下落になっています。

コロナ経口治療薬の自社開発終了を発表した中外製薬(4519)が5%を超える下落になっています。

(厚労省は補助金の一部返金を求めるらしいですが、いずれアンジェスが断念したときも返金を求めるのでしょうか?・・・返金する金がないなんてことにならなければいいですが・・)

IPOラッシュを前に直近上場IPOが軒並み手仕舞い売りに押されていて、フレクト(4414)が連日のストップ安、ネットプロホールディングス(7383)が17.1%安、ブロードエンタープライズ(4415)が9.6%安、TrueData(4416)が9.2%安と売り込まれました。

12/20新規上場IPOのトレーダーズ最新初値予想

グローバルセキュリティエキスパート(4417)

公募価格 2800円 初値予想 3000円

JDSC(4418)

公募価格 1680円 初値予想 1700円

HYUGA PRIMARY CARE(7133)

公募価格 2600円 初値予想 2800円

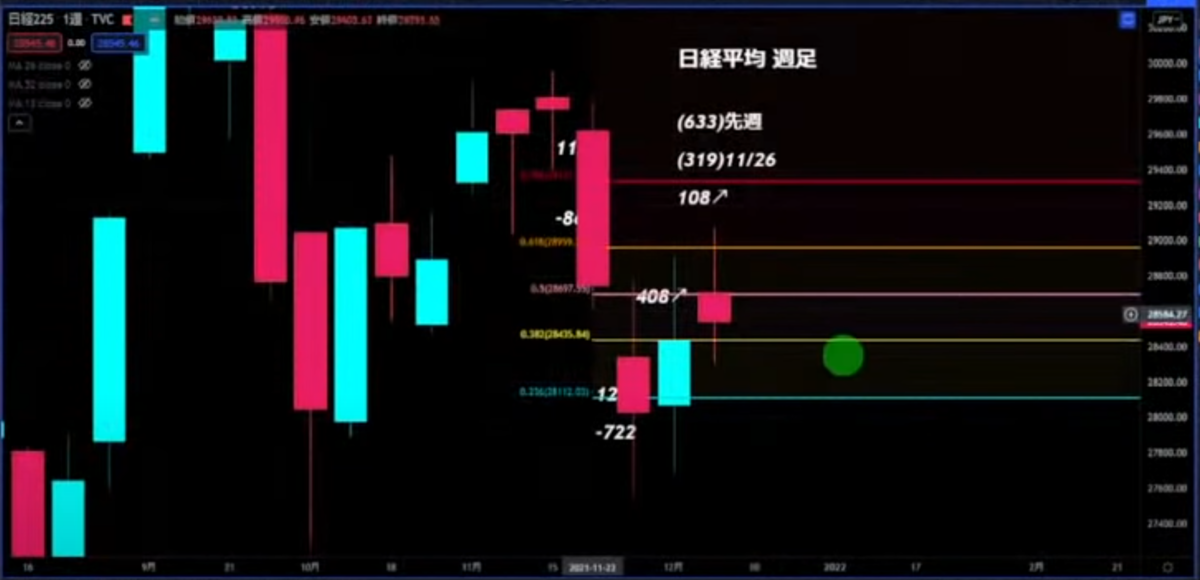

日経平均は大幅反落!

前日29000円を回復するも、結果的に75日線(29106円)を抜けきらず、反落し200日線(28850円)や25日線(28837円)も下回って終わっています。

また、25日線と200日線はデッドクロスしています。

今週の動きは非常に読みずらい展開です。

ナイトセッションの日経先物は28450円 -70でした。

通常考えれば、高値トライから跳ね返されているわけですから下落バイアスが働き28000円割れという動きになりそうです。

しかしながら、先週は週末大幅安にはなったものの、週足では108円高になっています。

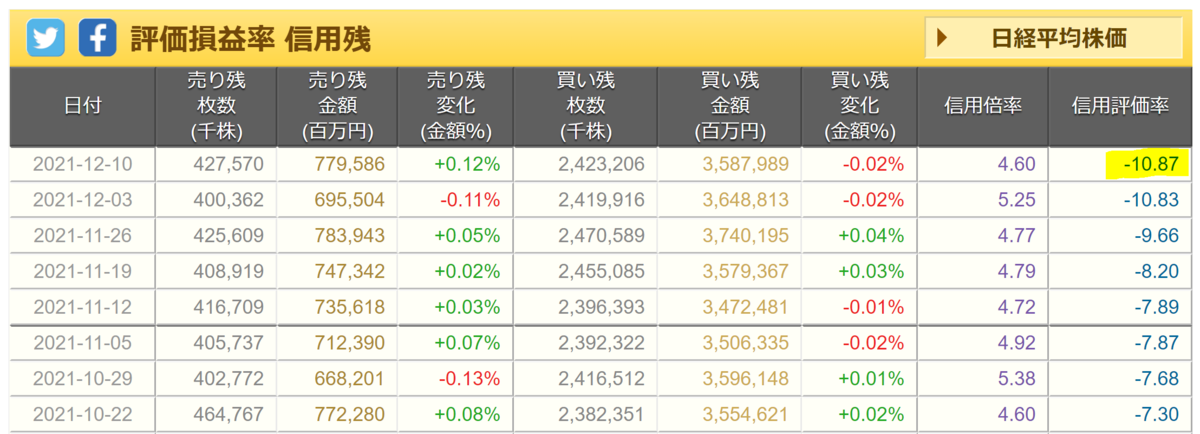

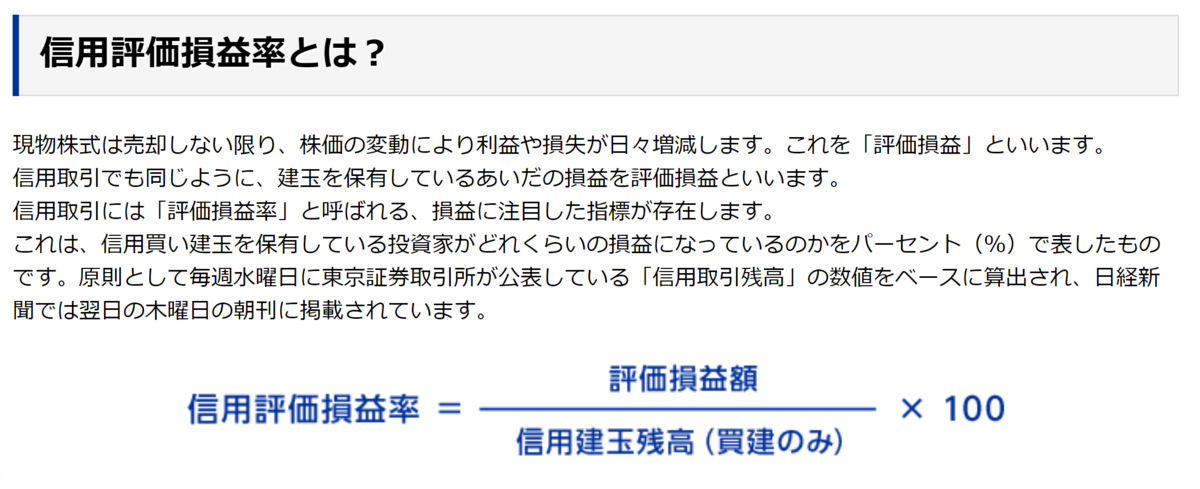

騰落レシオは、すでに底を打ったことは、以前のこのブログでも書きましたが、上記、信用評価損益率も12月第2週の-10.87%から改善している可能性が高いと思われます。

(正式には水曜日発表)

すなわち、再度切り返す動きになったとしてもおかしくない状態です。

月曜日から、寄り付き天井の形になれば、28000円割れ、その後の厳しい下落も想定する必要はありますが、先物の終値近辺から切り返す動きになれば、年末の「掉尾の一振」になる可能性も残されています。

ただ、リバウンドしたとしても、200日線(28850円)や25日線(28837円)で止まらないか、75日線(29106円)を抜いていくような強い動きになり得るかはチェックしておく必要があると思います。

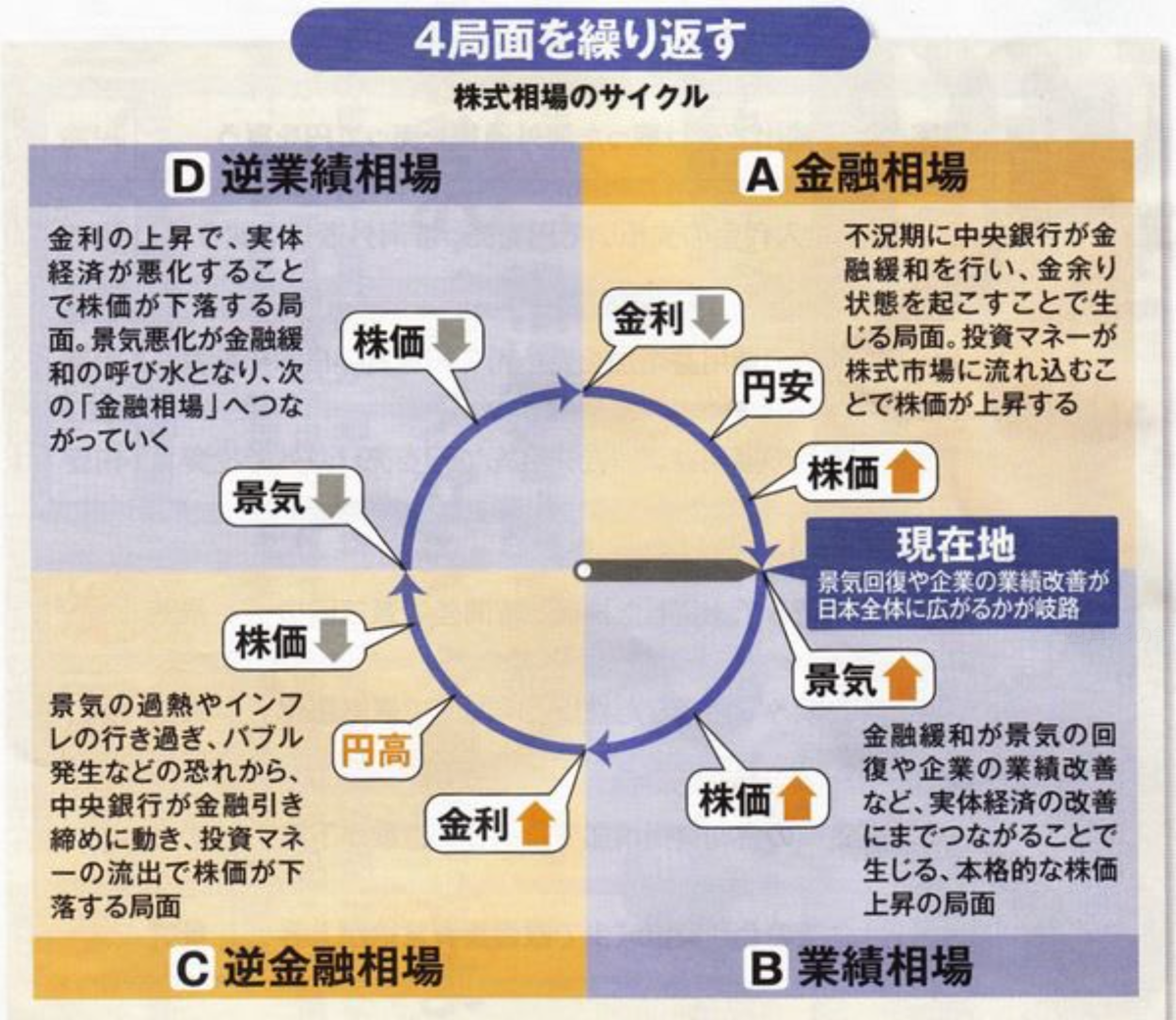

さて、相場のサイクルからみると、まさに現状は

金融相場→業績相場へ移行する時期に差し掛かっていると思われます。

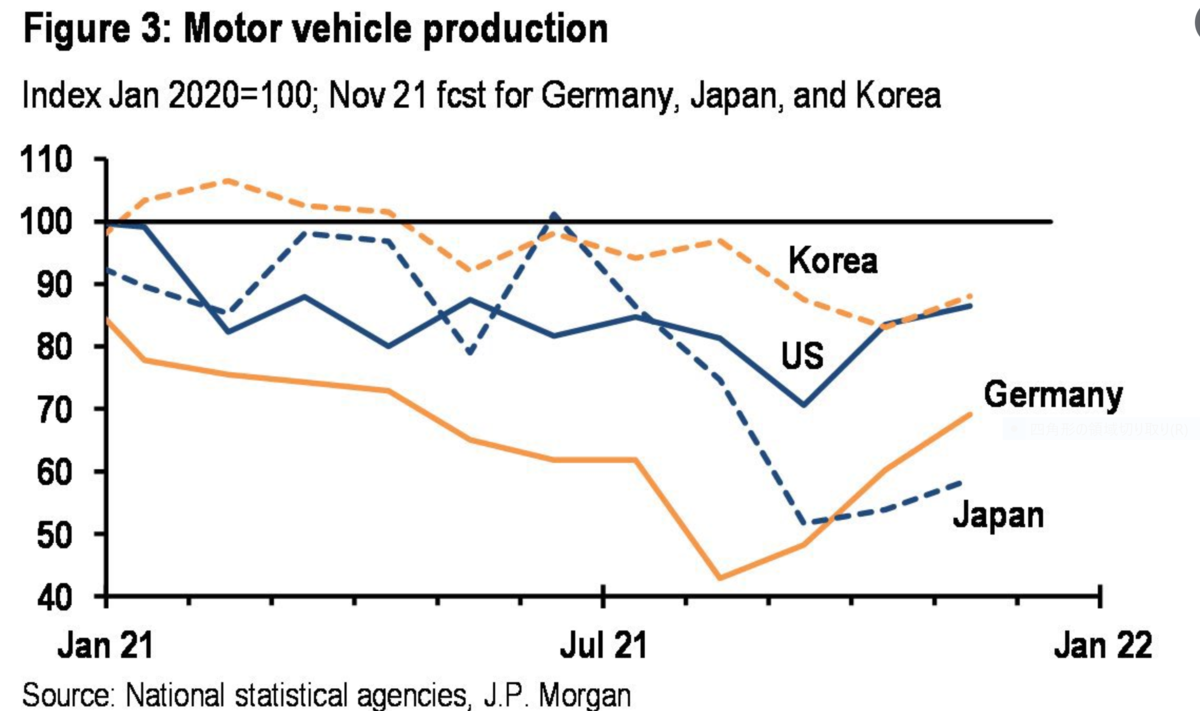

上記JPモルガンのレポートからも、アジアにおける供給制約圧力の低下と共に自動車生産が牽引する形で世界の製造業がリバウンドしてきています。

本来なら、企業業績改善により、本格的な株式上昇の局面を迎えるターンのはずなのですが、日本株には力強さが感じられません。

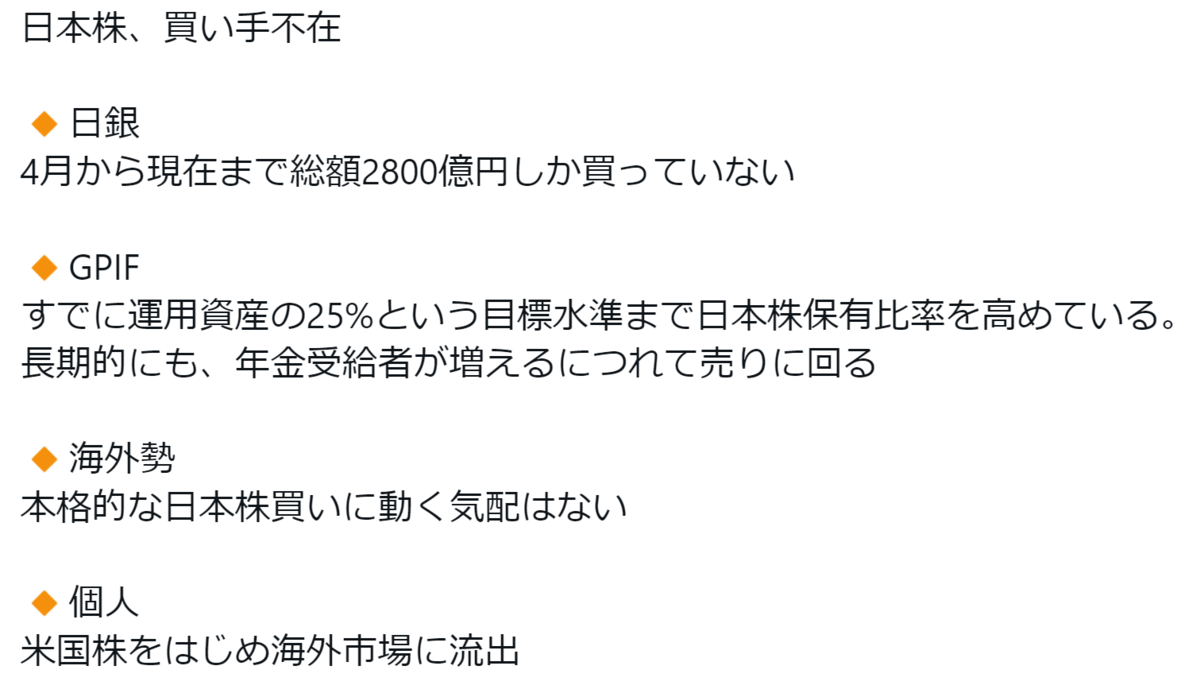

本日の日経新聞にもある通り、いまや日本株は買い手不在の状態に陥っています。

岸田首相は「アベノミクス」を否定する立場ですので、割安な日本市場に買いを呼び込むチャンスを、自ら、かなぐり捨てています。

そして、「業績相場」での銘柄選定は、より高度な選球眼が必要になります。

本来株価は次の数式で決まります。

理論株価

=利益÷(金利-成長率)

つまり、「金利」が大きくなると「理論株価」は逆に小さくなってしまいます。

この式に従えば、同じ度合いの金利上昇でも、バリュエーション(=理論株価)が高くなってしまっている銘柄ほどやられるということになります。

先日のFOMCのテーパリングの発表は、ある程度事前予測できたことではありましたが、前回のテーパリング(2013~2014年)のペースより半分の期間であり、ものすごく期間が圧縮されたことを認識すべきです。

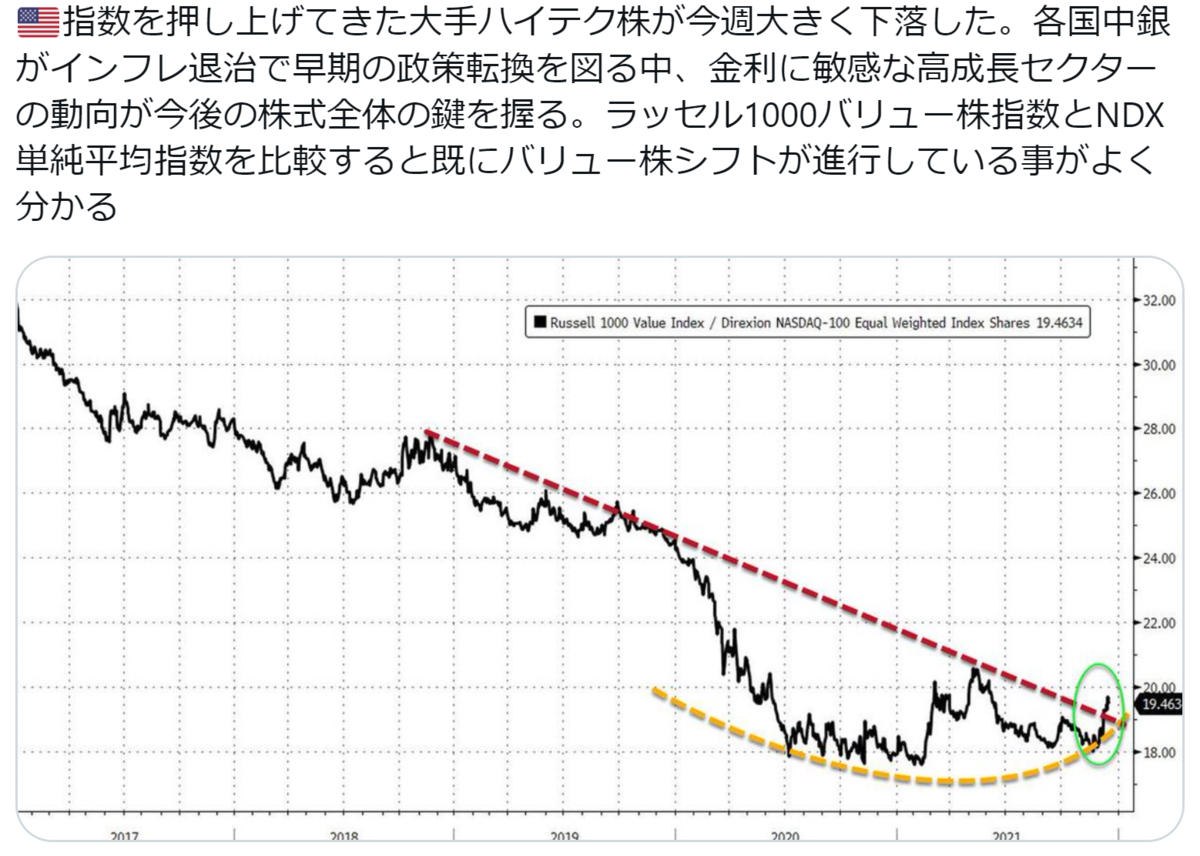

現実、上記のように、ラッセル1000バリュー株指数とナスダック単純平均指数を比較すると、バリュー株シフトが進んできていることがわかります。

日本においても、IPOが軒並み売り込まれているのは、単にスケジュールが過密で分散するからだけではないかもしれません。

すでに、ネット関連の成長企業だからテンバガーになるという時代は終わってきている可能性があります。

もちろん、これからも一部の材料株に資金が集中して急騰する銘柄はあると思います。

しかしながら、理論株価が高くなってしまっている銘柄は賞味期限も短くなってきていることを念頭におきながら考えていくべきかもしれません。