2月14日(金)

【相場概況】

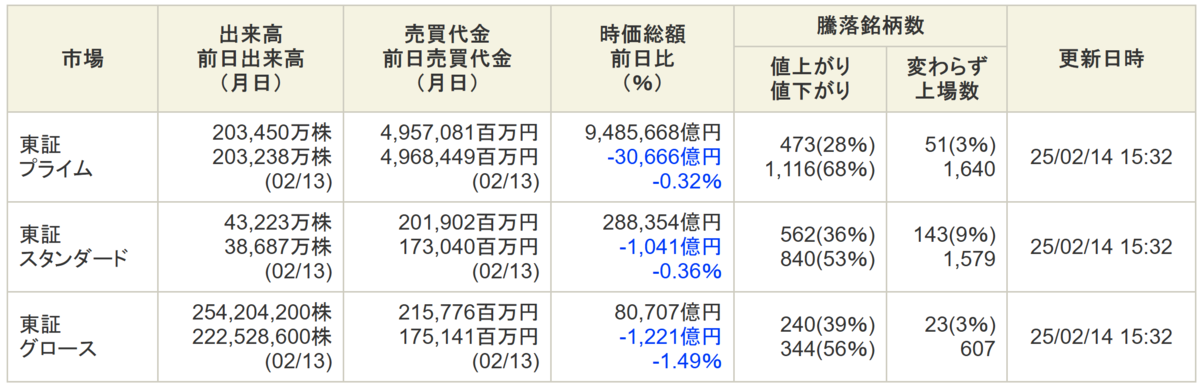

【売買代金】

【米株市況】

【個別銘柄】

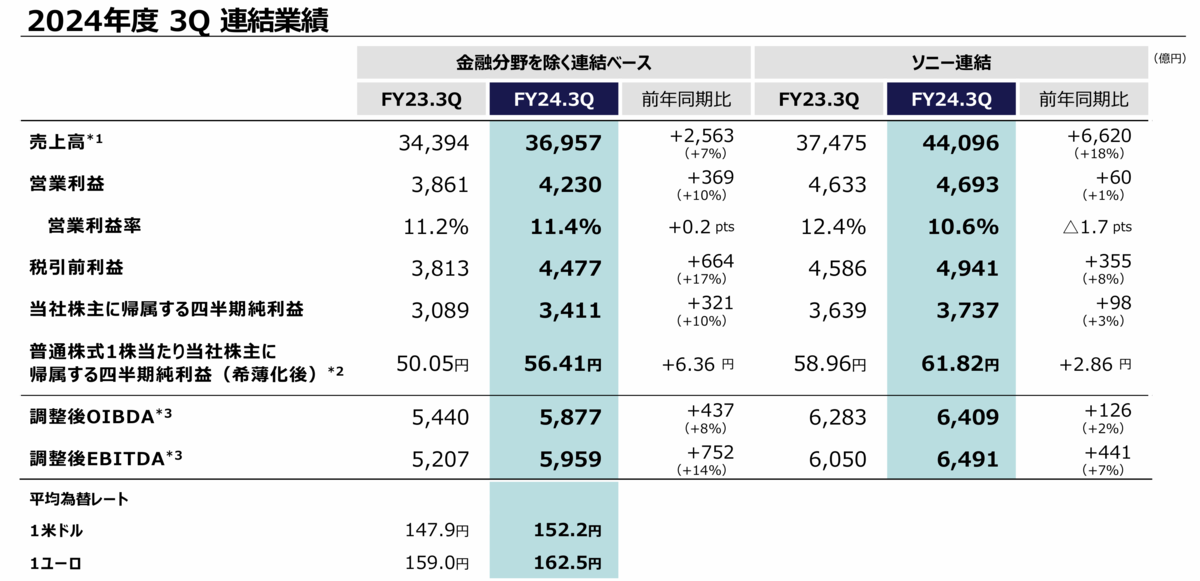

ソニーグループ(6758)が急伸し、上場来高値を更新しています。

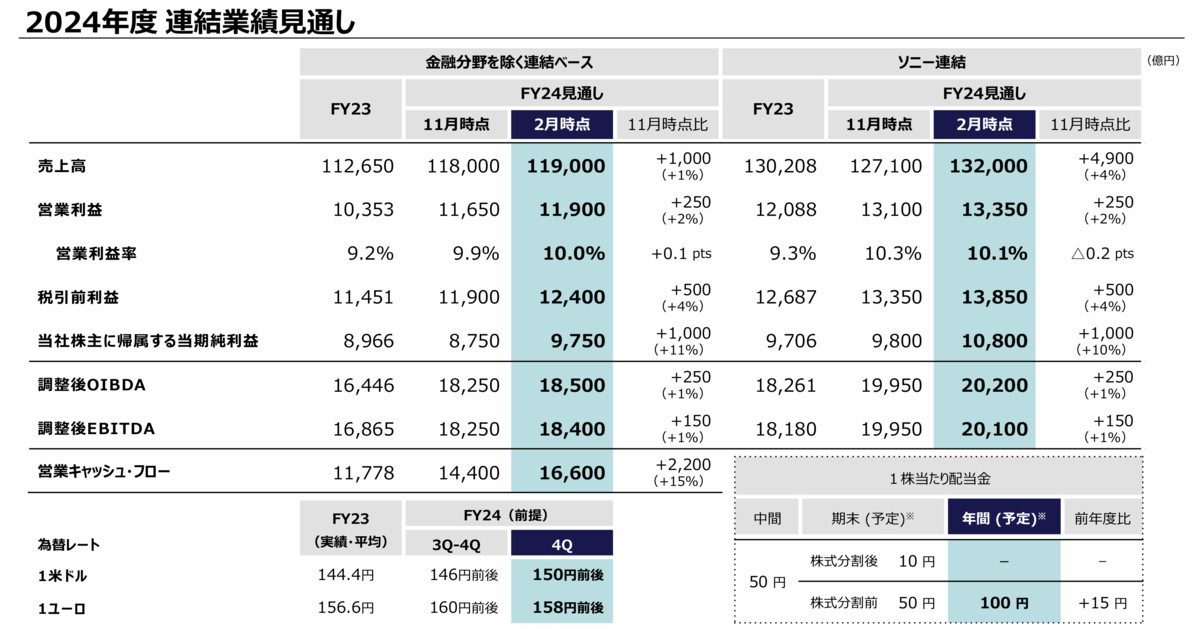

同社は、13日に2024年4〜12月期の連結決算(国際会計基準)を発表し、併せて2025年3月期(今期)の通期業績予想を上方修正しています。

今期の純利益は前期比11%増の1兆800億円と、1%増の9800億円としていた従来予想から上方修正しました。

アナリスト予想の平均であるQUICKコンセンサスの1兆292億円(5日時点)を上回っています。

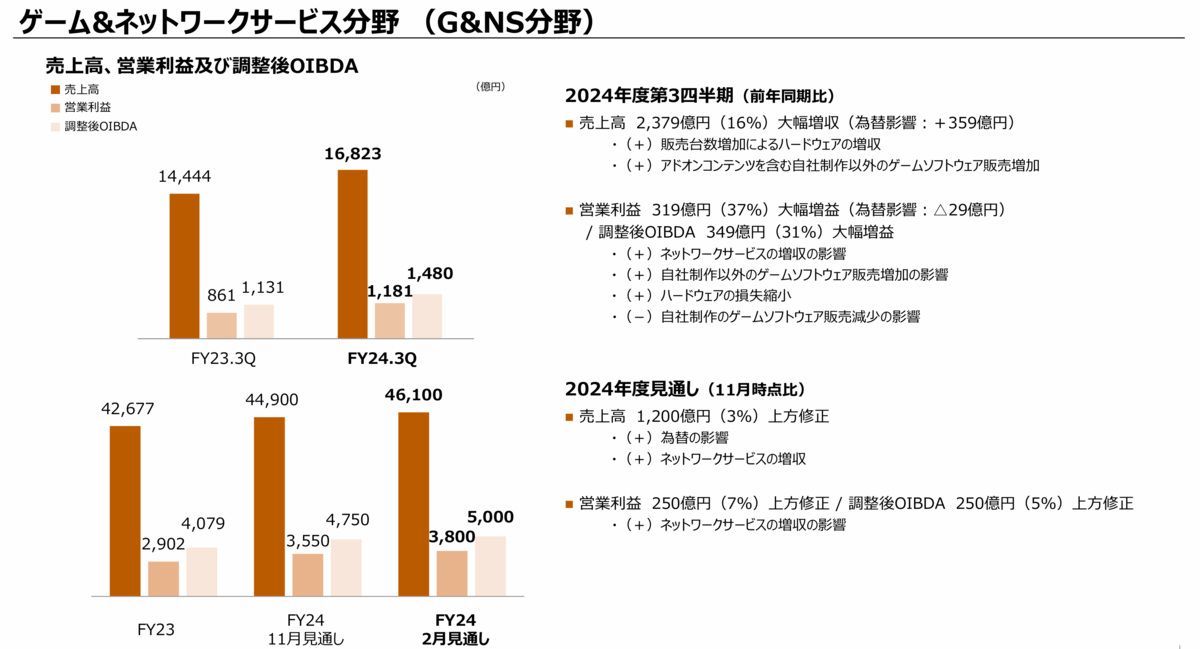

ゲームや音楽などエンターテインメント関連の事業が伸びており、2024年10〜12月期の家庭用ゲーム機「プレイステーション5(PS5)」の世界販売台数は950万台と、前年同期の820万台を大幅に上回りました。

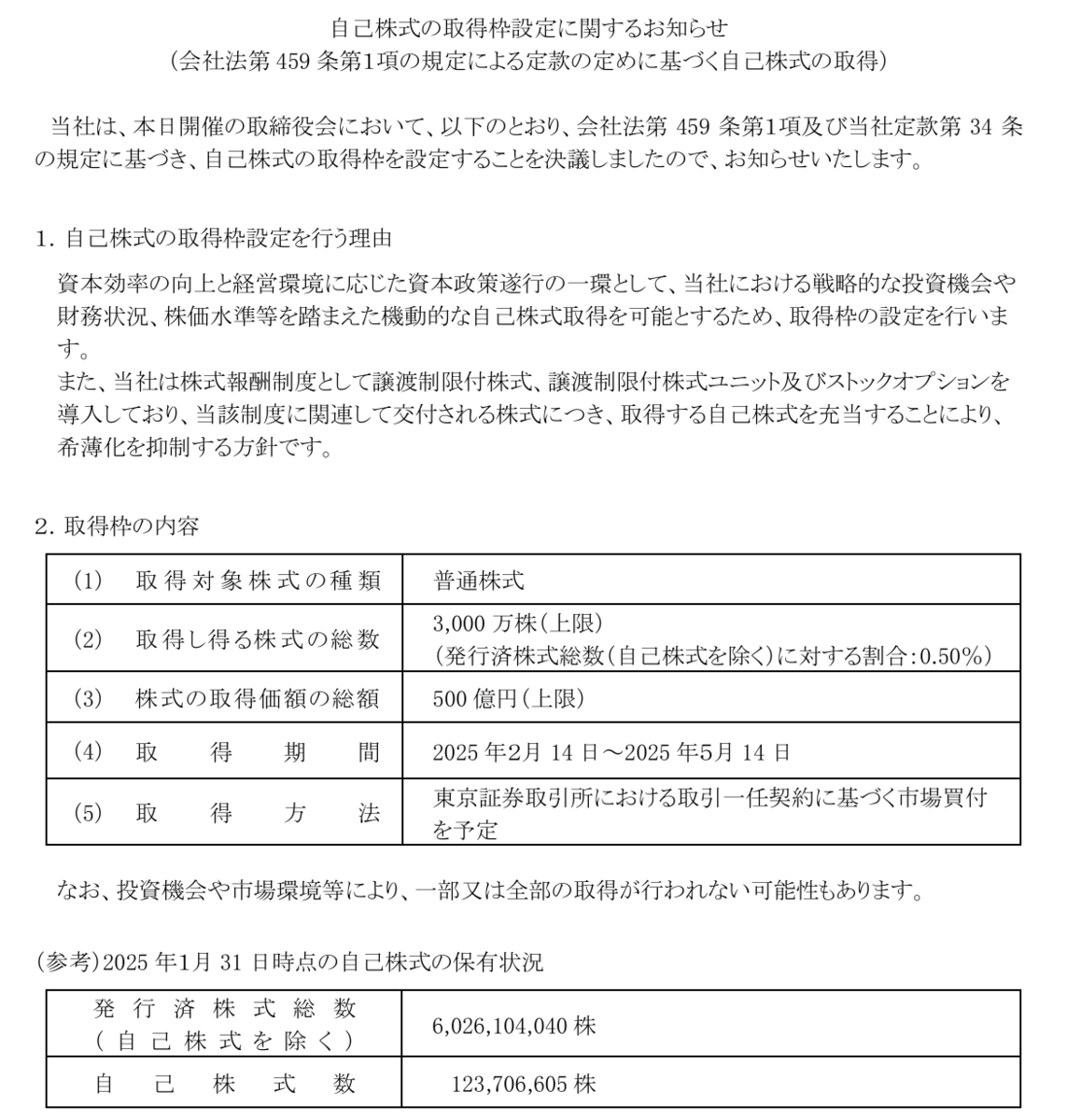

また、同社は、最大500億円の自社株買い枠を設定しました。

東洋証券の安田秀樹シニアアナリストは「新作ゲーム機は発売から3年ほどでピークを迎えることが多い。業績はかなり良いという印象で、販売開始から4年強が経過しているPS5の販売が大きく伸びたことはサプライズだ」と語っています。

高砂香料工業(4914)がストップ高買い気配になっています。

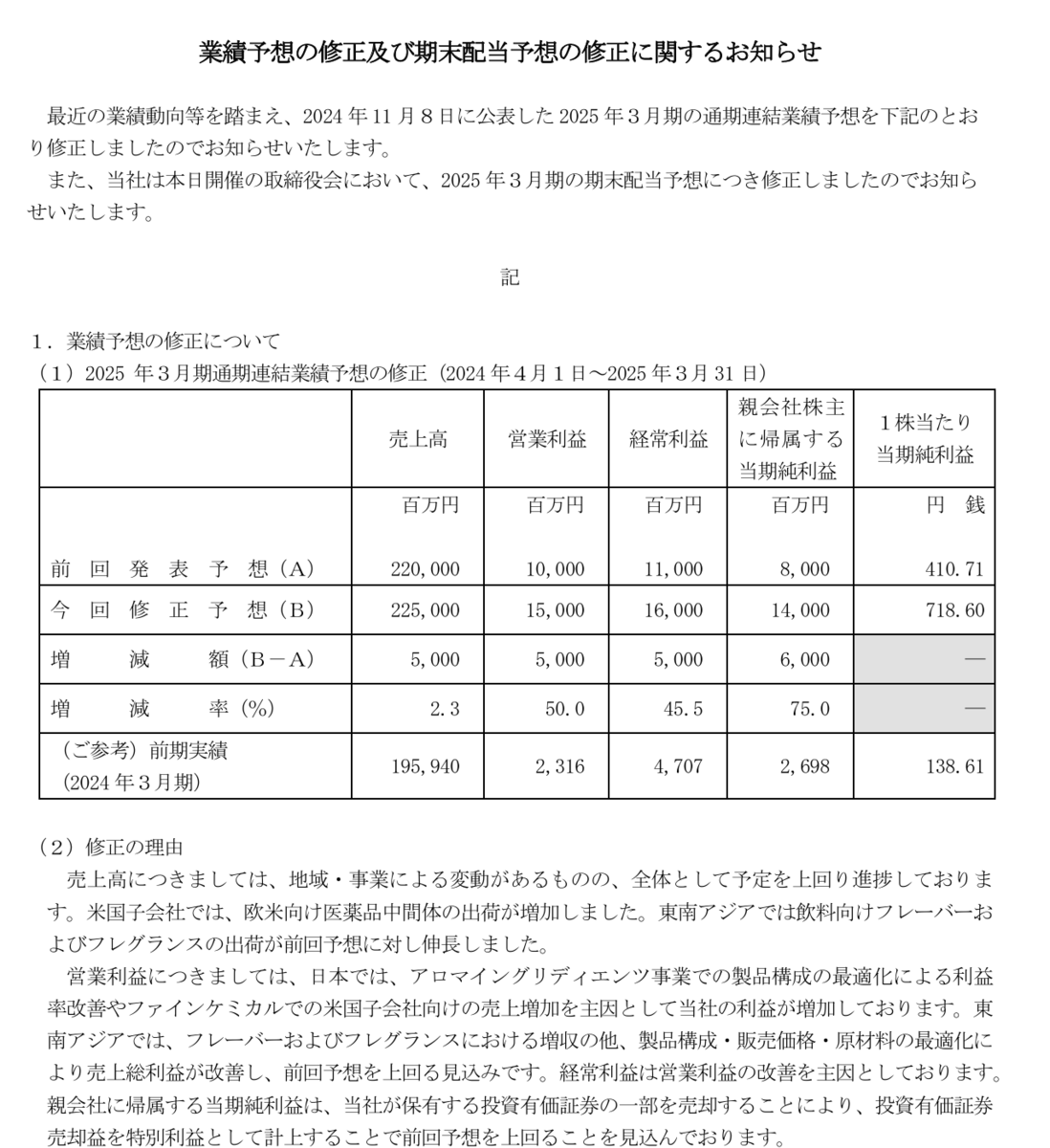

同社は、13日の取引終了後、2025年3月期の連結業績・配当予想を上方修正したと発表しました。

売上高予想を50億円増額して2,250億円(前期比14.8%増)、最終利益予想を60億円増額して140億円(同5.2倍)に引き上げています。

米国子会社で欧米向け医薬品中間体の出荷が増加し、東南アジアでは飲料向けフレーバーやフレグランスの出荷が拡大しています。

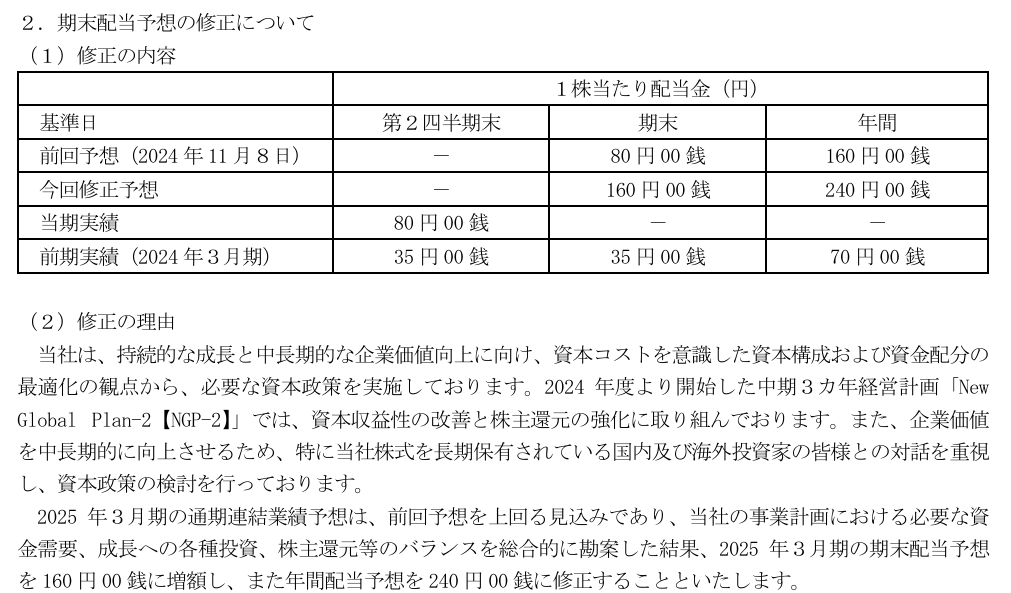

また、同社は、期末配当予想を80円増額して160円に見直しており、年間配当予想は240円(同170円増配)となります。

本日の大幅高で株価は昨年11月12日記録した昨年来高値6,310円を視野に入れています。

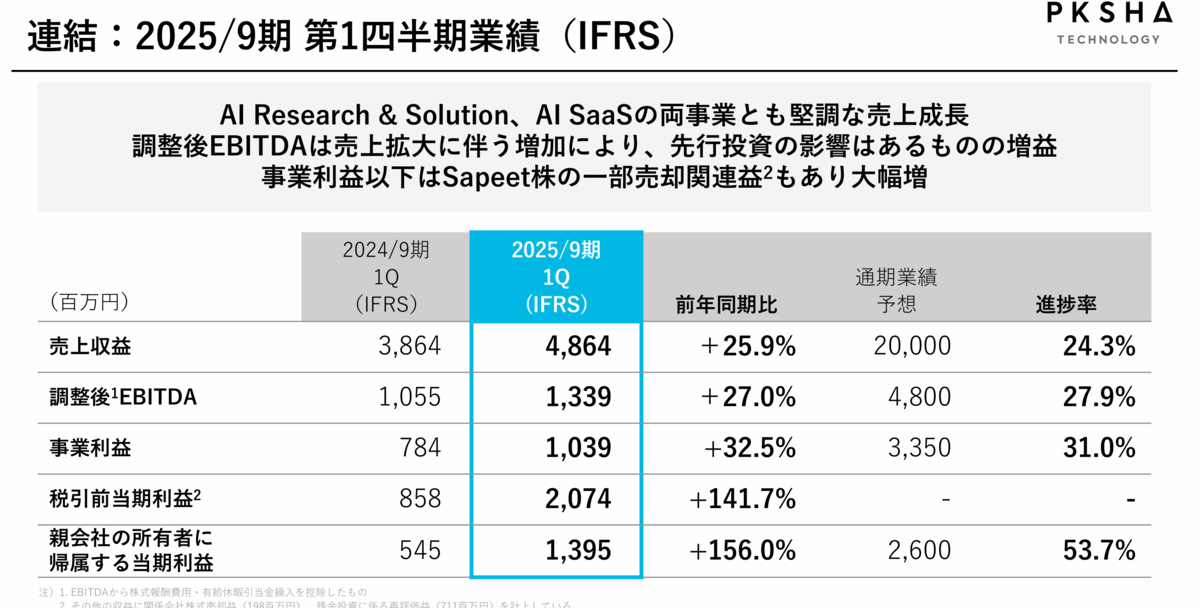

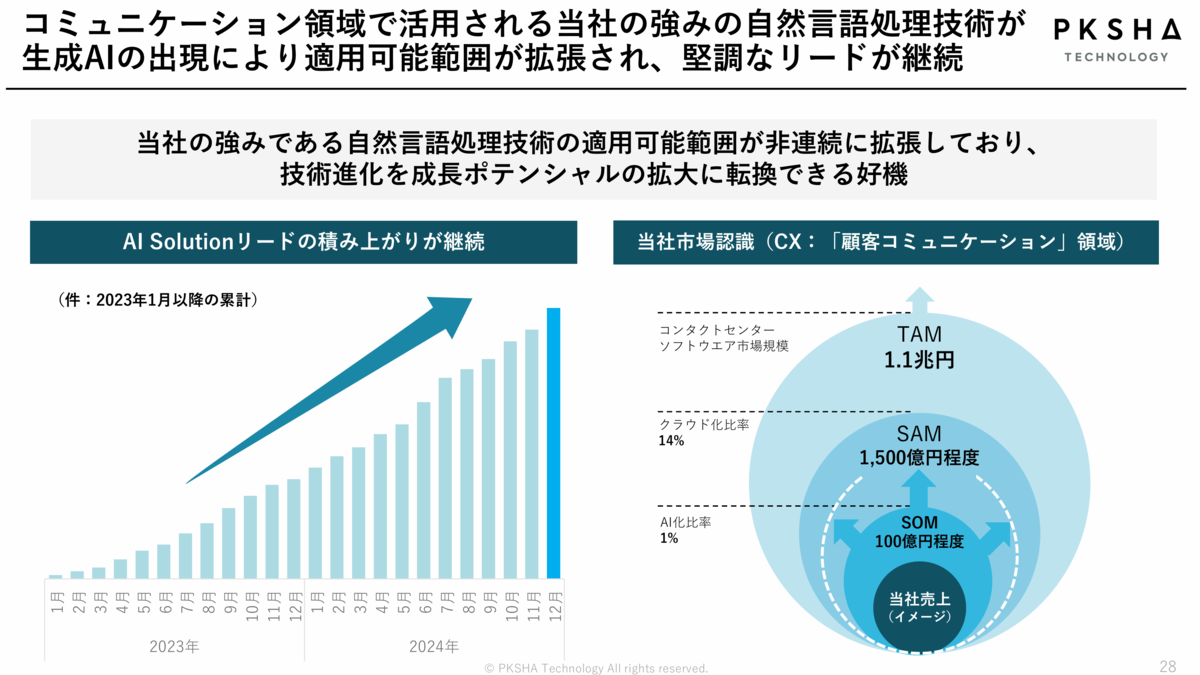

PKSHA Technology(3993)がストップ高まで買われています。

同社は、13日取引終了後に10~12月期連結決算を発表し、売上高は前年同期比25.9%増の48億6,400万円、純利益は同2.6倍の13億9,500万円と急拡大しています。

生成AIの出現に伴って同社の強みである自然言語処理技術の適応範囲が拡張し、パートナー企業からのニーズに対応したアルゴリズムソフトウエアの研究開発やソリューション案件が継続して増えているとのことです。

株価は一段高で景色が変わる可能性がでてきています。

業務改善コンサルティングなどリテール販促を手掛けるMIC(300A)がストップ高まで買われ、上場来高値を更新しています。

同社は13日引け後に、2025年3月期第3四半期累計の単体決算発表に併せて通期の業績・配当予想を上方修正しました。

今期の売上高予想を6億円増額して前期比18.6%増の120億円、最終利益予想は1億4,900万円増額して同55.6%増の5億6,800万円に見直しています。

また、期末一括配当予想は6.40円増額して24円に引き上げています。

同社は、昨年12月25日に東証スタンダード市場に新規上場したばかりであり、株価は青天井圏を走る可能性が出てきています。

【本日のトピック】

さて、ここもとの日経平均のEPS推移をみると、1月末あたりから、約100円ほど上昇していることがわかります。

14日の日本経済新聞によると、上場企業の2024年4〜12月期の純利益合計は前年同期比15%増の約43兆円と、4〜12月期として2年連続で過去最高となったようです。

これがEPS上昇の要因ですね。

単純に考えて、

株価=PER×EPS

になりますので、PERが15倍とするならば、EPSの100円上昇は、日経平均を約1,500円ほど上昇させる要因になるはずです。

ところが、上記チャートをみても、日経平均は38,000円~40,000円のレンジを抜け切れていません。

この要因として考えられるのは

①トランプ関税

②政治不安

③金利上昇

であり、これらの不安が日経平均の上昇を拒んでいると考えます。

①トランプ関税

就任早々から、非常にアグレッシブに立ち回るトランプ大統領ですが、もうぼちぼち耐性ができるころあいと思われます。

そもそも、関税については、その税率や期間などで経済に与える影響は大きく変わってきます。

それだけに、トランプ大統領の関税発言は、常に注目され、マーケットも一喜一憂してきました。

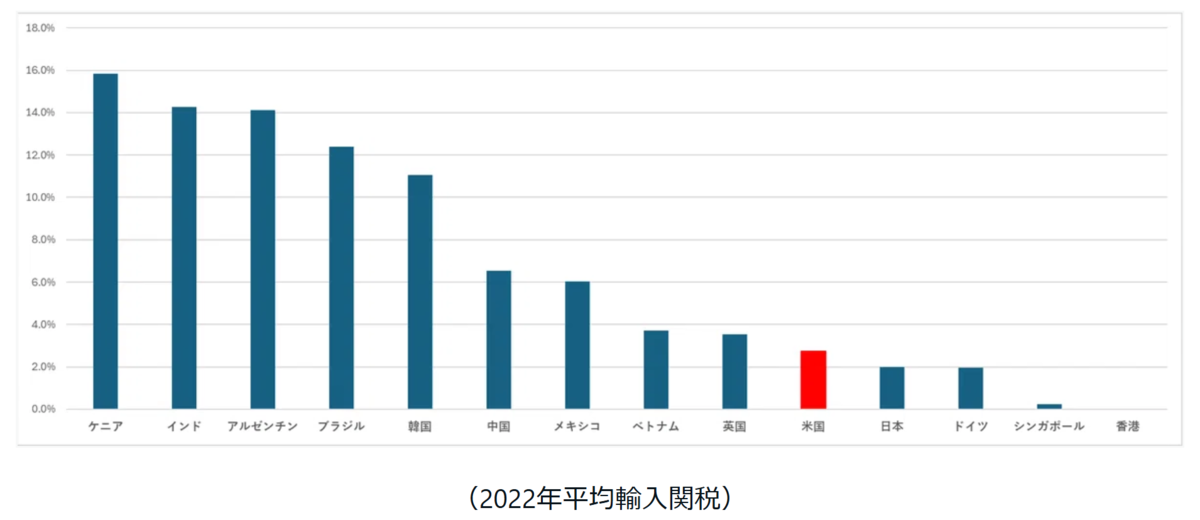

ただ、トランプ大統領が取り組んでいる「相互関税」については大きな心配はなさそうです。

上記は、2022年各国の全輸入品に対する平均関税率ですが、米国よりも関税率が高い国は、その差額分が平均的に追加関税として課されるものの、一部の新興国以外は、それほど大きなものではありません。

日本は関税率は米国より低いため影響はなさそうです。

直近の報道では、トランプ大統領は自動車に関する関税を4月2日頃に発表するようですが、本格関税については、4月1日までの調査期間を設けることになり、性急に関税を無差別に発動することもなくなりそうです。

トランプ大統領は、関税政策という公約を果たすべく、着実なスケジュールで動いているものの、適用除外措置の可能性も示唆し、「交渉ベース」で物事が柔軟に調整されることが分かってきたため、しばらくはマーケットも動揺することはなくなりそうです。

②政治不安

やっぱり、どう考えても石破総理じゃあ日本は良くならない。

— 横山英俊『天才か反逆者か』 (@yokoyama_rc) 2025年2月14日

この顔と雰囲気は、学校の話しが長い教頭先生みたい。

消費税増税なんてしたら

国民はもうクーデター寸前です。 pic.twitter.com/80AzeBmUJ7

もはや、石破政権には誰も期待していないでしょう。

首相がかかげる「地方創生」についても、ばらまく金額を上乗せしただけで、具体策は聞こえてきません。

さすがに自民党も、石破政権で参議院選挙を勝てるとは思ってないでしょう。

本来、安定しない政権は悪材料なのですが、ここまでダメなら、早々に「石破おろし」がスタートして、次の候補者が政策を語るようになれば、マーケットを刺激する材料になると思います。

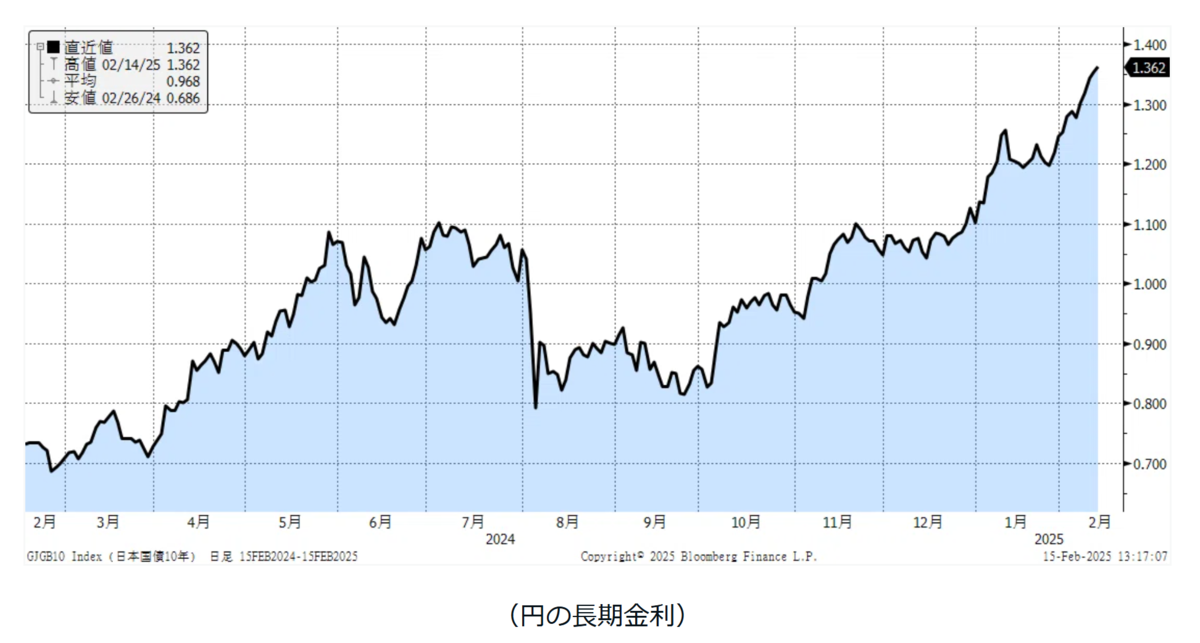

③金利上昇

日銀要人のタカ派発言で、追加利上げ観測が強まりつつあります。

10年国債利回りは1.3%を超えてきています。

長期国債の金利上昇にともなって、30年債の金利も上昇傾向です。

日本の潜在成長率が+0.5%、インフレ目標が+2.0%とすれば、30年金利の2.5%は重要な節目となるでしょう。

2.5%を超えてくるようなら、株式市場にも悪影響を及ぼすことは避けられないと思います。

一方で、GPIFが国債の買い入れを増やすとの観測もでてきています。

GPIFは、2025年度は基本ポートフォリオ(資産構成割合)を5年に1度、見直す年になっています。

GPIFは、利回り目標0.2%引き上げ達成に向けて政府・財務省の思惑が絡む中、一時期話題になった株式への資産配分比率引き上げには、不確実性が高いことから慎重になっているようです。

円安阻止の観点から海外資産は増やしたくないことに加えて、日銀の金融政策大転換を理由とした将来の国債利払い費用増加を抑えたい意向もあり、消去法的に国内債券のベンチマークを長期化するなど、積極的な国内債運用方針への思惑が浮上しています。

GPIFが国債の組み入れを増やすのであれば、金利上昇も落ち着きを取り戻すかもしれません。

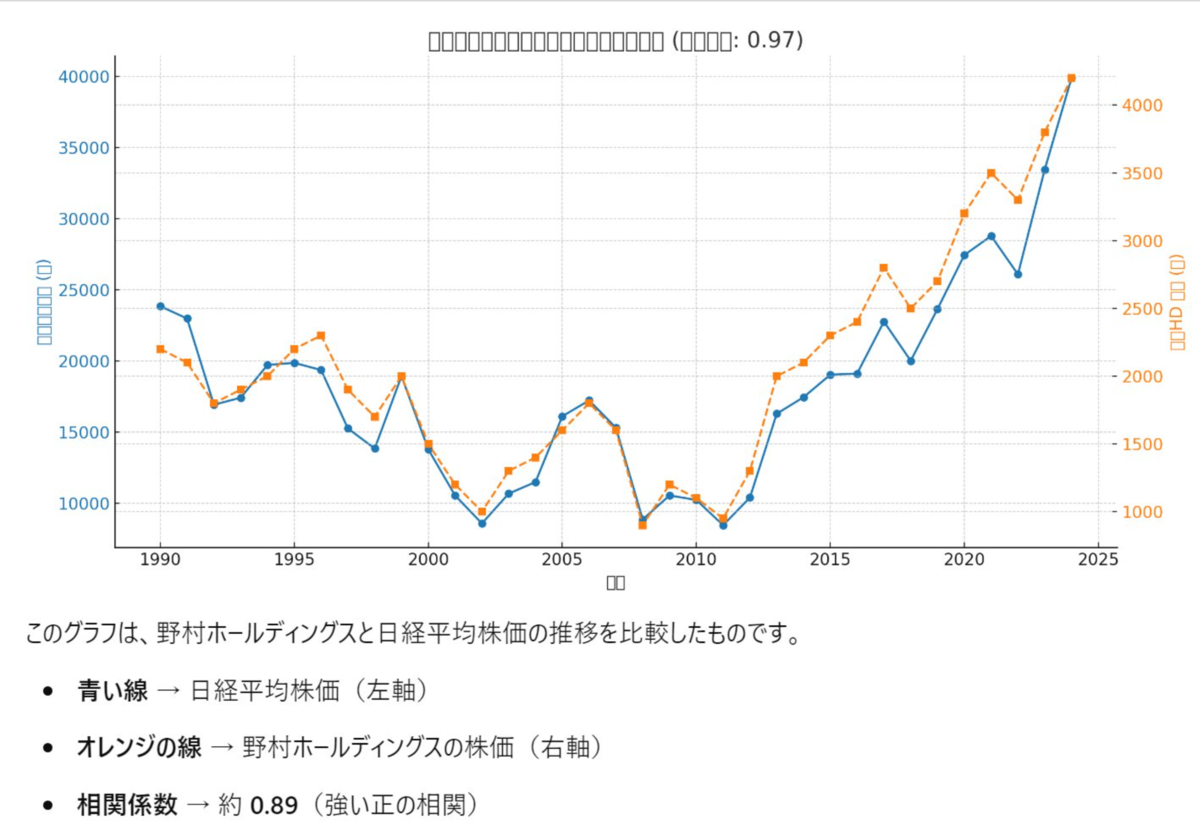

経験則上、野村證券(8604)株は日経平均の先行指標になることが知られています。

野村証券株は2/6に12年ぶりの高値を更新しました。

日経平均も①②③のリスクを織り込んで騰勢を取り戻すタイミングが近いのかもしれません。