5月16日(金)

【相場概況】

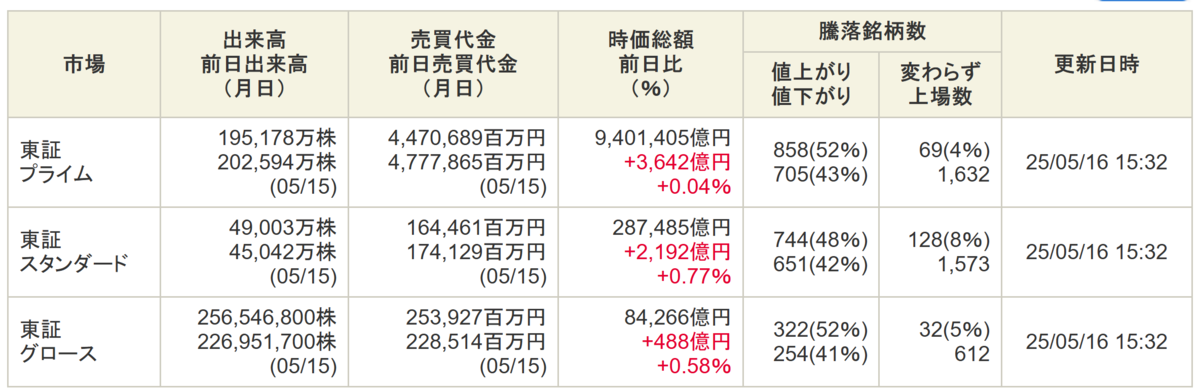

【売買代金】

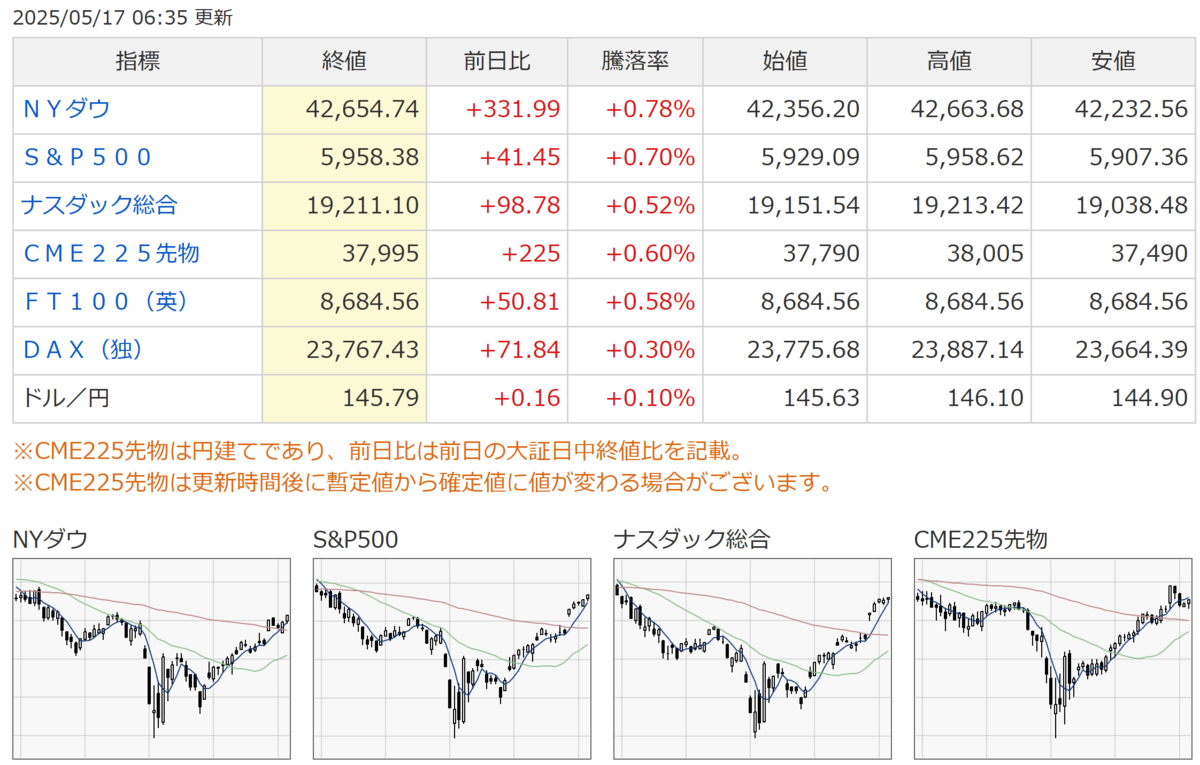

【米株市況】

【個別銘柄】

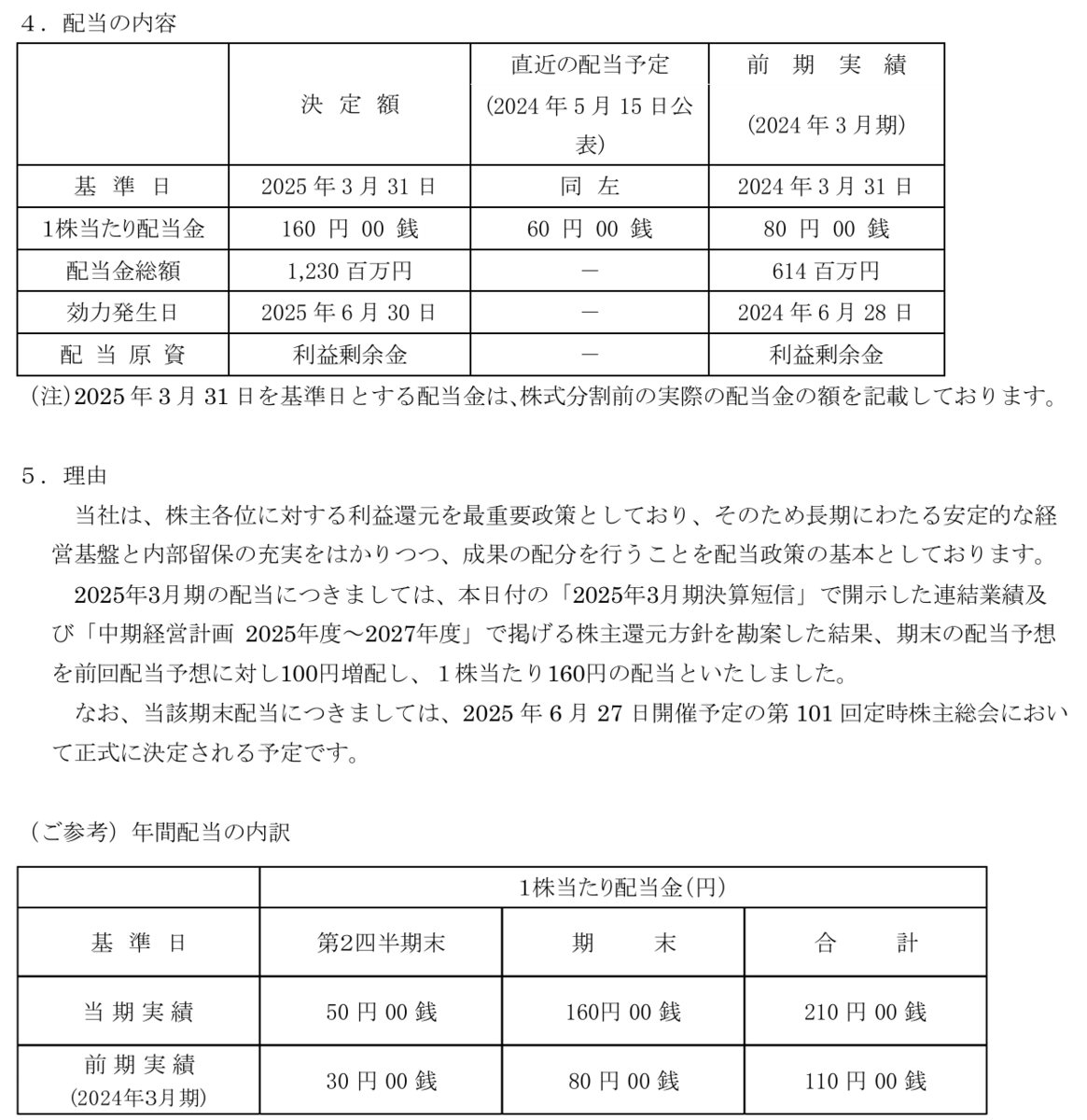

三菱化工機(6331)がストップ高まで買われ、年初来高値を更新しています。

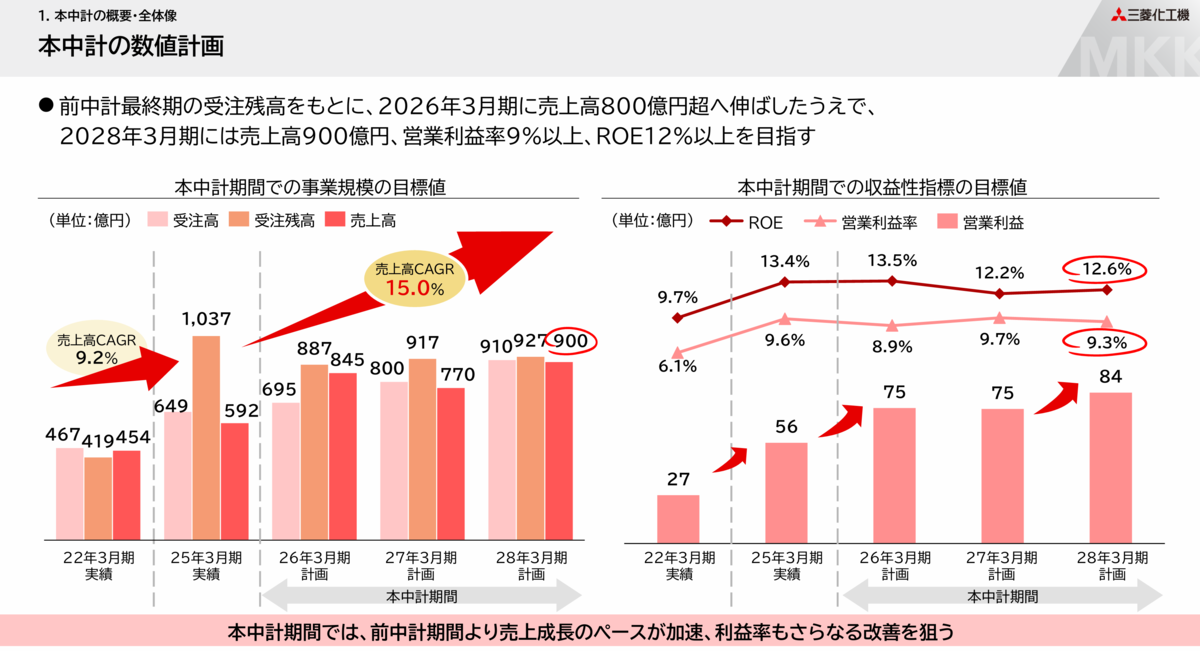

同社は、15日、2028年3月期までの中期経営計画を公表しました。

2028年3月期の連結売上高は2025年3月期比52%増の900億円、営業利益率を9%超(2025年3月期は9.6%)、自己資本利益率(ROE)12%以上(同13.4%)を目指すとしています。

水素製造や二酸化炭素(CO2)回収などのGX(グリーントランスフォーメーション)事業を中心に成長投資を行う予定です。

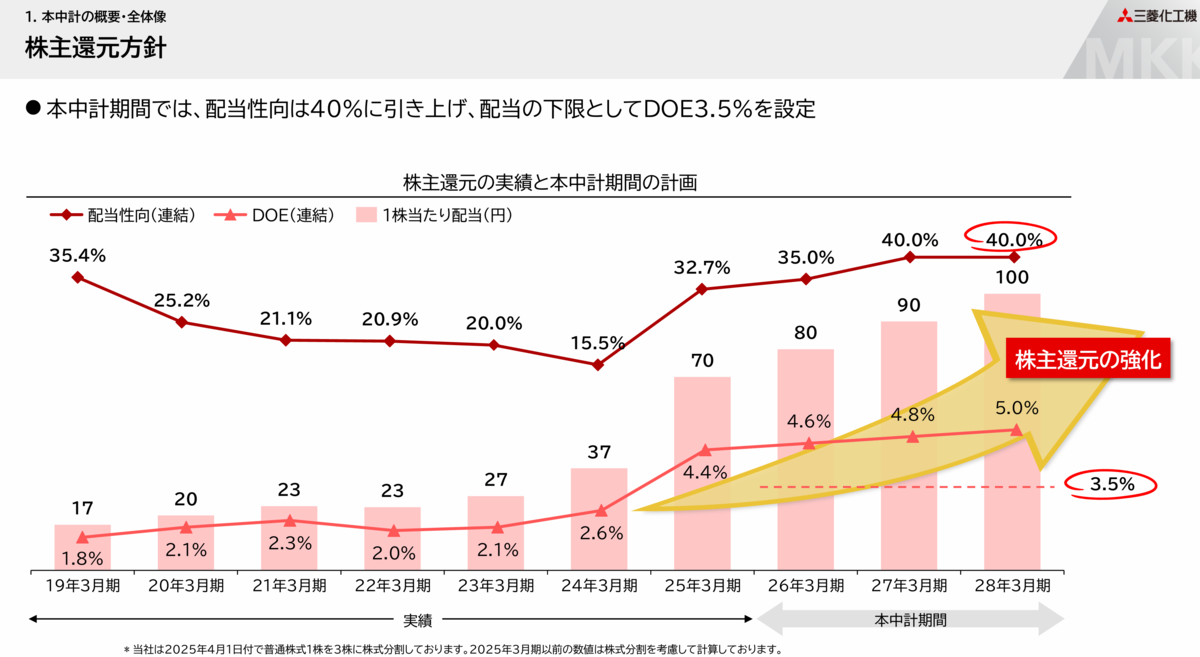

また、株主還元方針として、最終年度に配当性向を40%と従来目標の25%以上から引き上げ、配当の下限として株主資本に対する配当割合である株主資本配当率(DOE)を3.5%としています。

同社は、この株主還元強化方針に従い、前期末配当金は従来計画の60円から160円にまで引き上げ、年間配当金は前期比100円増の210円としています。

2026年3月期配当金は、株式分割を考慮すると前期の70円から80円に増配となり、3月31日割当の株式分割を考慮した実質配当は14.3%増配とする方針です。

アイザワ証券投資顧問部の三井郁男ファンドマネージャーは「米政権の関税政策で業績に不透明感がある企業も多いなかで、事業の成長性と株主還元の強化をそろって打ち出したことが評価されている」と指摘しています。

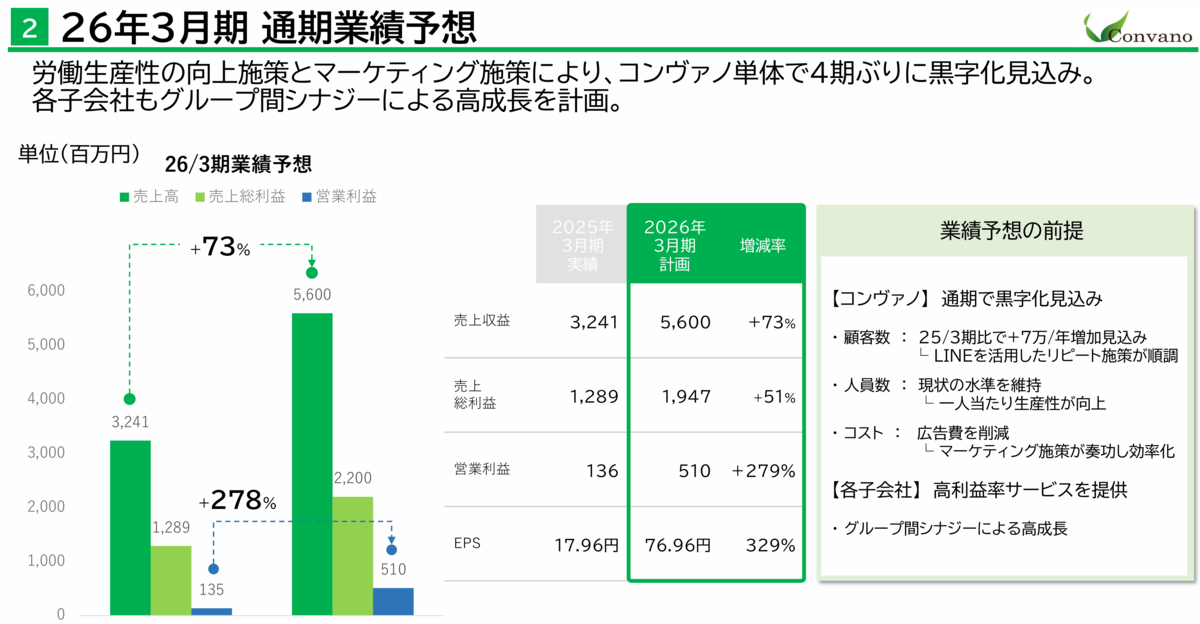

コンヴァノ(6574)がストップ高買い気配になり、年初来高値を更新しています。

同社が、15日の取引終了後に発表した2025年3月期の連結決算は売上高が前期比25.2%増の32億4,100万円、最終損益が7,800万円の黒字(前期は1億9,900万円の赤字)で着地しています。

最終損益は赤字予想から一転、黒字に転換しており、2026年3月期の売上高予想は前期比72.8%増の56億円、最終利益予想は同4.3倍の3億3,400万円とし、6期ぶりの最高益更新を計画しています。

前期はネイリストの採用・育成強化や生産性向上施策が奏功したほか、連結子会社化した企業の収益寄与が想定を上回りました。

今期はマーケティング施策による効果などを生みだしコンヴァノ単体で黒字化を計画しています。

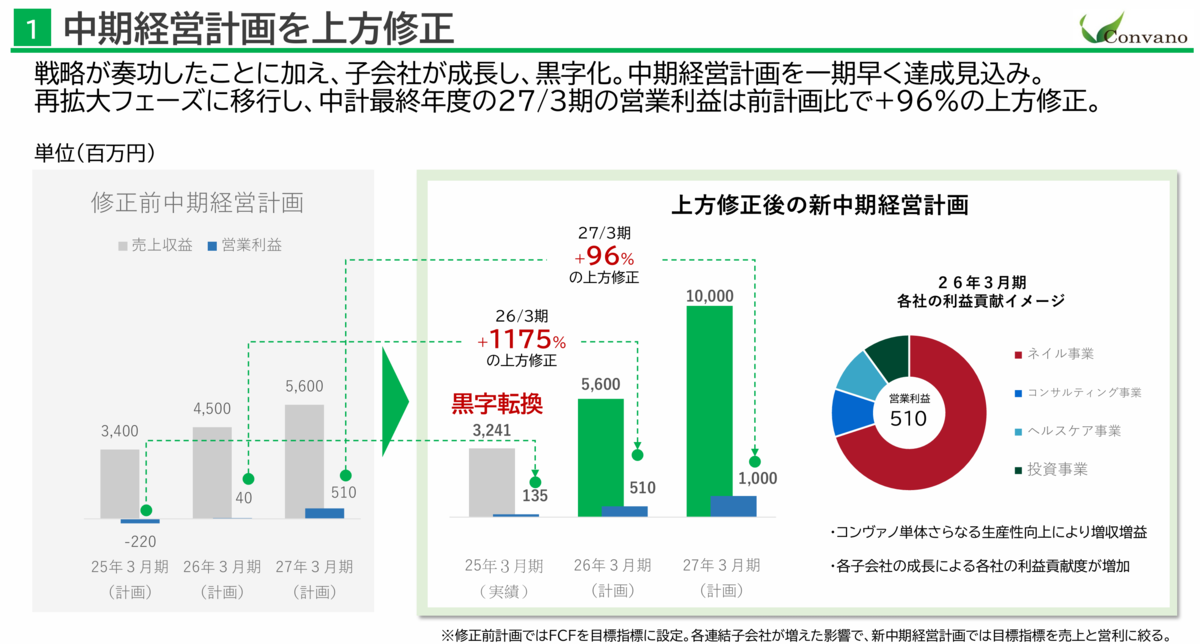

同社は、中期経営計画が1期前倒しで達成する見込みとして、中計最終年度の2027年3月期の営業利益は前計画比で+96%の増額修正となる見通しを発表しています。

株価は、2024年9月の上場来高値2,845円をキャッチアップする動きになりそうです。

https://www.technoproholdings.com/

テクノプロ・ホールディングス(6028)が場中値つかずのストップ高比例配分になっています。

英国のM&A専門グローバルメディアであるMergermarketの有料会員向け英文記事の配信において、同社が非公開化に向けた検討を行っている旨の報道があったようです。

これに対して同社は非公開化も含む企業価値向上に向けた様々な戦略的選択肢を従前より継続的に検討しているとのことでしたが、現時点で決定した事実はないとしています。

先月、同様にMergermarketが、株式非公開化に関する記事を報じた日本調剤(3341)やトライト(9164)は、報道以降は確りとした株価推移を続けています。

同社株も今後の値動きが期待できそうです。

【本日のトピック】

さて、米国債に次ぐ約1,137兆円規模の日本国債市場で、長らく安定していた金利が米国やドイツなど主要国を上回るペースで上昇し始めています。

30年債利回りは16日に一時2.985%と過去最高の3.03%に接近し、40年債は15日に3.47%と最高水準を更新してきました。

このような状況は、企業にとっては超長期債の発行や運転・投資資金の借り入れ時に金利負担が増し、個人にとっても住宅ローン金利が引き上げられるなど資金調達面でコストアップにつながる可能性があります。

政府にとっても、金利負担の増加は防衛費の拡充や財政出動の判断を難しくすることになります。

先週後半にムーディーズによる米国債の格下げがありました。

主要先進国で最大の債務残高を抱える日本にとって、仮に、これを機に政府債務が市場のテーマになれば、日本の超長期債の売り圧力は一段と高まる懸念もあるでしょう。

日銀の短期金利の引き上げは、輸入物価の安定などポジティブな面もありますが、日本の長期、超長期金利の上昇は、タームプレミアムの上昇に伴う「悪い金利上昇」であり、日本経済には基本的にマイナスとなります。

なぜ、超長期金利が上昇しているかと言えば、一言で言えば、日本国債の買い手が不在になっているからです。

日銀が国債買い付けを抑制する中、大手生保等の機関投資家は、米国の関税政策を巡る不透明感や日銀の金融政策を警戒し国債の買い入れに慎重になっています。

流動性が乏しい超長期債は特に売り圧力にさらされやすく、評価損リスクを抱えることも警戒されているようです。

多くの野党は、減税の財源に国債発行を主張しますが、このような状況での国債発行はマーケットに拒否反応を示される可能性もあり得ると思います。(誰が国債買うの?)

2022年のトラスショックのような状況にならないか心配ですよね。

とにもかくにも、石破政権の起死回生の一手になり得るのは、トランプ政権との関税交渉を少しでも有利な状況でまとめることです。

「自動車関税撤廃」などのスーパーサプライズがあれば、金利も安定し、株価も上値追いになるでしょう。

そして、国民に負担を求めるなら、「政治家自ら身を切る改革」をやってほしいものです。

そうすれば、石破内閣の支持率も上昇するかもしれませんね。(絶対ムリやろ!)

森山幹事長は消費税対応に「政治生命をかける」とのことです。

しかしながら、結局なにもできないなら・・・