3月5日(水)

【相場概況】

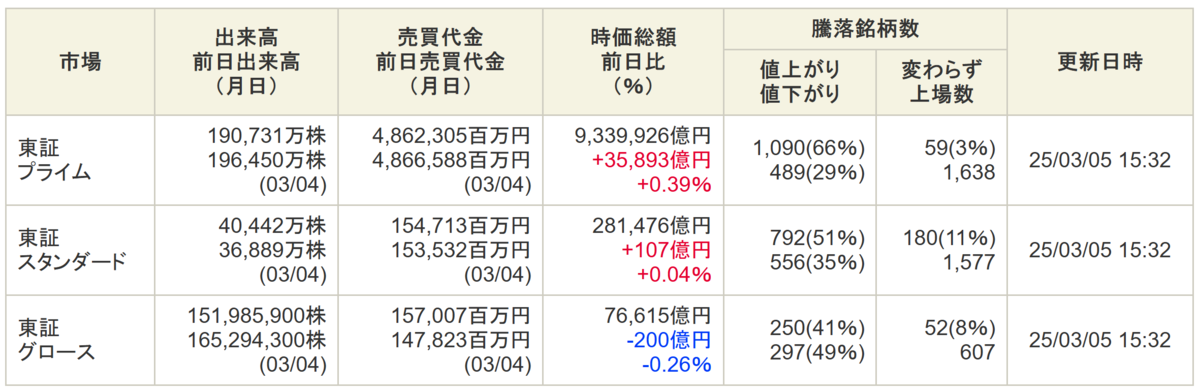

【売買代金】

【米株市況】

【個別銘柄】

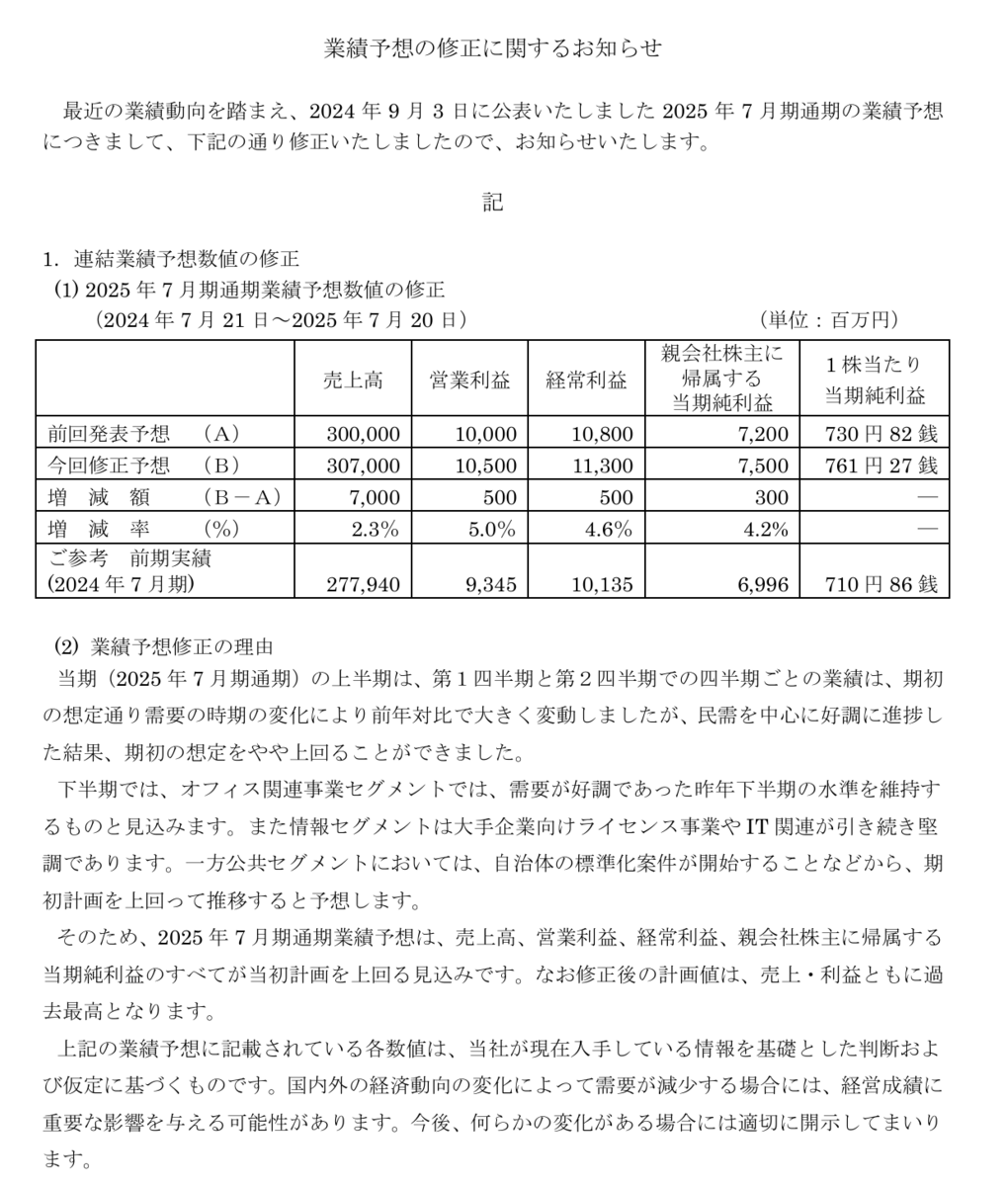

内田洋行(8057)が大幅反発しています。

同社は、4日、2025年7月期(今期)の連結純利益が前期比7%増の75億円になりそうだと発表しました。

従来予想の72億円から上方修正し、過去最高益を更新する見込みです。

2024年8月〜2025年1月期は、テレワークと出社に対応したオフィスへの改装や企業向け業務クラウドの導入などが期初の想定よりも好調だったようです。

同社は「新型コロナウイルス禍後の新しい働き方が広まったことから、オフィス改装とIT化支援の両方が伸びている」(IR担当)と説明し、2025年2〜7月期は、自治体のシステム標準化案件が開始することから公共関連での受注が増えると見込んでいるようです。

トライアルホールディングス(141A)が急反発しています。

日経新聞電子版が13時過ぎに、総合スーパーの西友を同社が買収することが分かったと報じています。

米投資ファンドKKRから優先交渉権を得たとのことで、買収額は4,000億円程度と見られるとのことです。

14時には同社が正式に買収を発表し、買収金額は約3,800億円になる見通しとのことです。

同社は、買収資金については手元資金に加えて、取引銀行から新たに3,700億円の借入金を調達して充当することを想定しており、増資等の新株発行を伴う資金調達を実施する予定はないとのことです。

ただ、金利負担などを考慮すれば、いずれはエクイティファイナンスを実施する可能性が高いとの見方が多いようで、買い優勢となっていた株価は、寄り後は上げ幅を縮小する動きとなりました。

一方で、大規模買収による事業拡大を好感する向きも多い様子で、明日以降の値動きが注目されます。

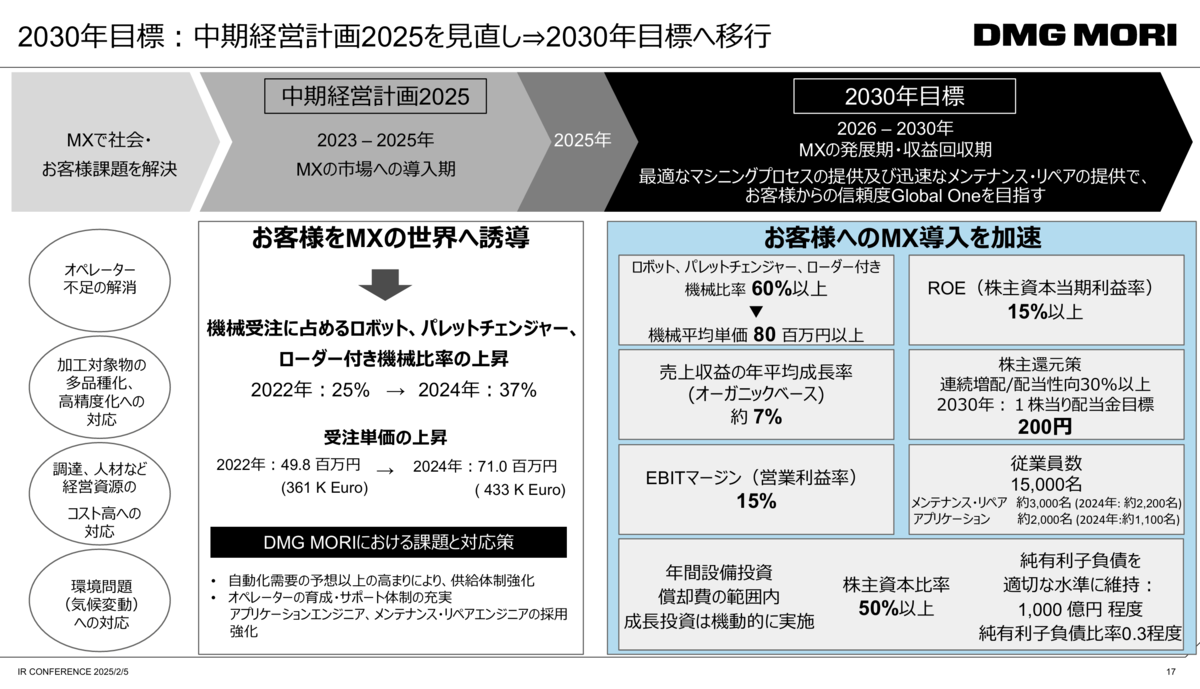

DMG森精機(6141)が急騰しています。

ドイツでは4日、最大野党のキリスト教民主・社会同盟と、ショルツ首相が属する与党のドイツ社会民主党が、財政赤字を抑えるための債務抑制策を緩和することで合意しました。

NATO(北大西洋条約機構)向けの防衛費の増強などが可能になる他、インフラ投資のための5,000億ユーロ(約79兆5,000億円)規模の基金も創設される見通しです。

同社は、売上の半分以上をドイツとユーロで構成しており、マザーマシンとなる工作機械の受注が増加する可能性が材料視されたようです。

株価は、やや過熱していることがうかがえますが、同社は、新たに策定した中期経営計画で、2030年には連続増配で、今期の配当(100円)より倍増させて200円にする計画を打ち出しており、中期的には上値が期待できそうです。

【本日のトピック】

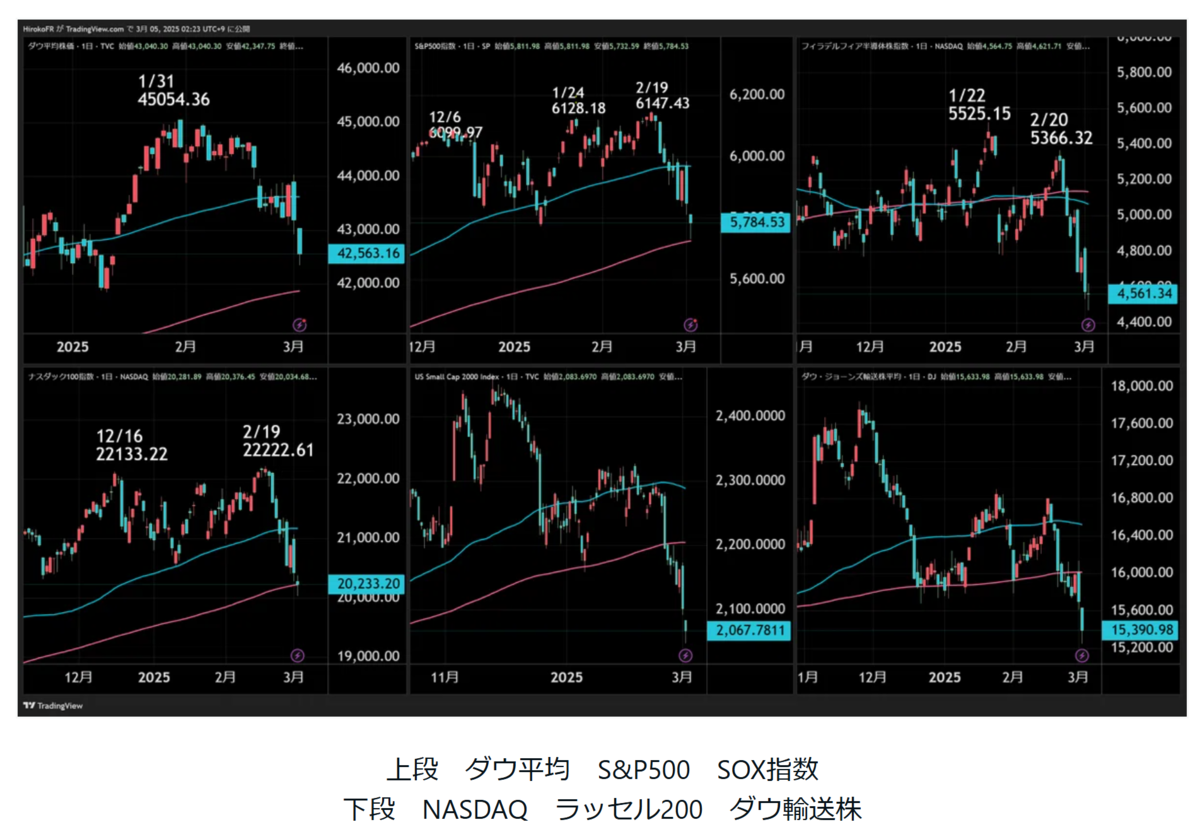

さて、昨夜の米国株式市場は、メキシコやカナダ、中国からの輸入品に対する関税発動を嫌気して、寄り付いた後に大きく下値を模索する動きになりました。

カナダやメキシコが、報復措置を行う見通しと伝わったことも、嫌気されたようです。

ただ、朝方の売りが一巡した後、下値では下げすぎ感から買い戻しが波及しました。

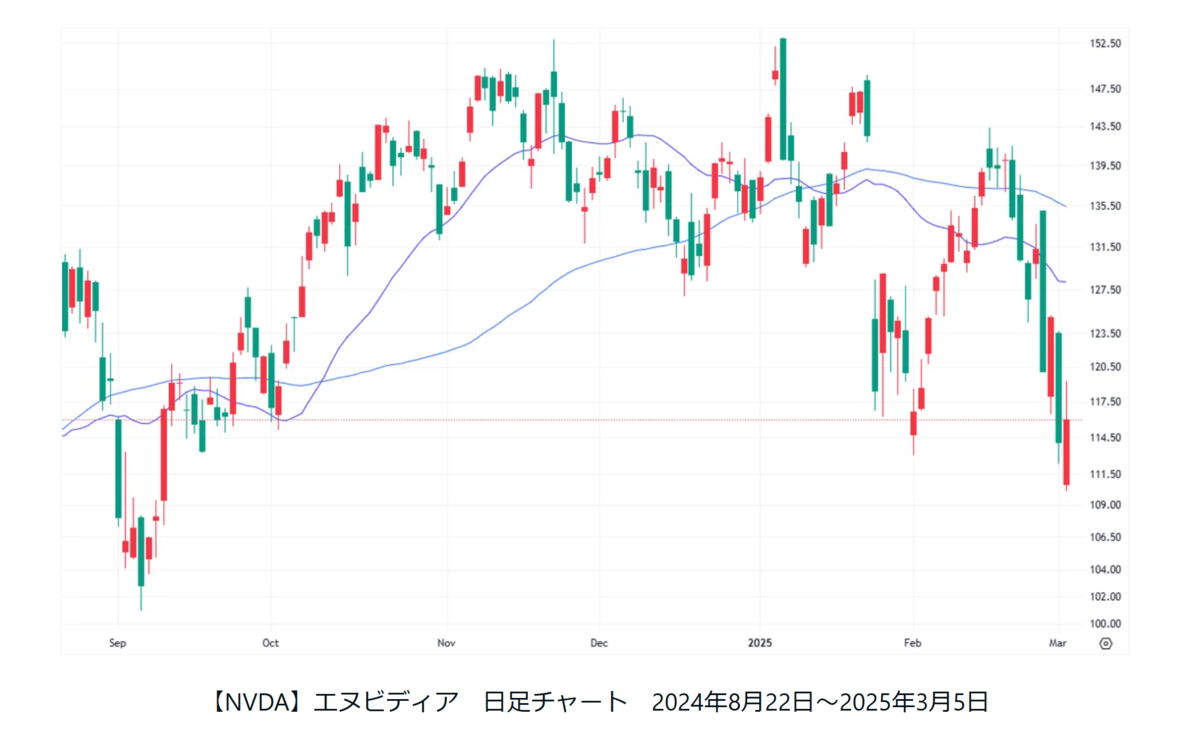

直近の下げが厳しかったエヌビディア(前日比1.69%高)などに自律反発の買いが入ったようです。

米国株式市場の取引が終了してから、「トランプ米政権は『米国・メキシコ・カナダ協定(USMCA)』の対象となるメキシコおよびカナダ製品に関し、関税の軽減に向けた道筋を5日にも発表する可能性がある」などと報じられました。

S&P500などの米株指数は、出来高急増の中、下ヒゲを形成していますので、テクニカル上はミニセリングクライマックスを迎えたのかもしれません。

ただ、私は関税よりむしろ、ここもと報じられている不調な米中商業用不動産の見通しが気になります。

一般的に、関税よりも不動産のほうが金融システムの大きな混乱を招きやすいと言われています。

2023年にシリコンバレー銀行の破綻で銀行株を中心に市場が大きく動揺したのは記憶に新しいところです。

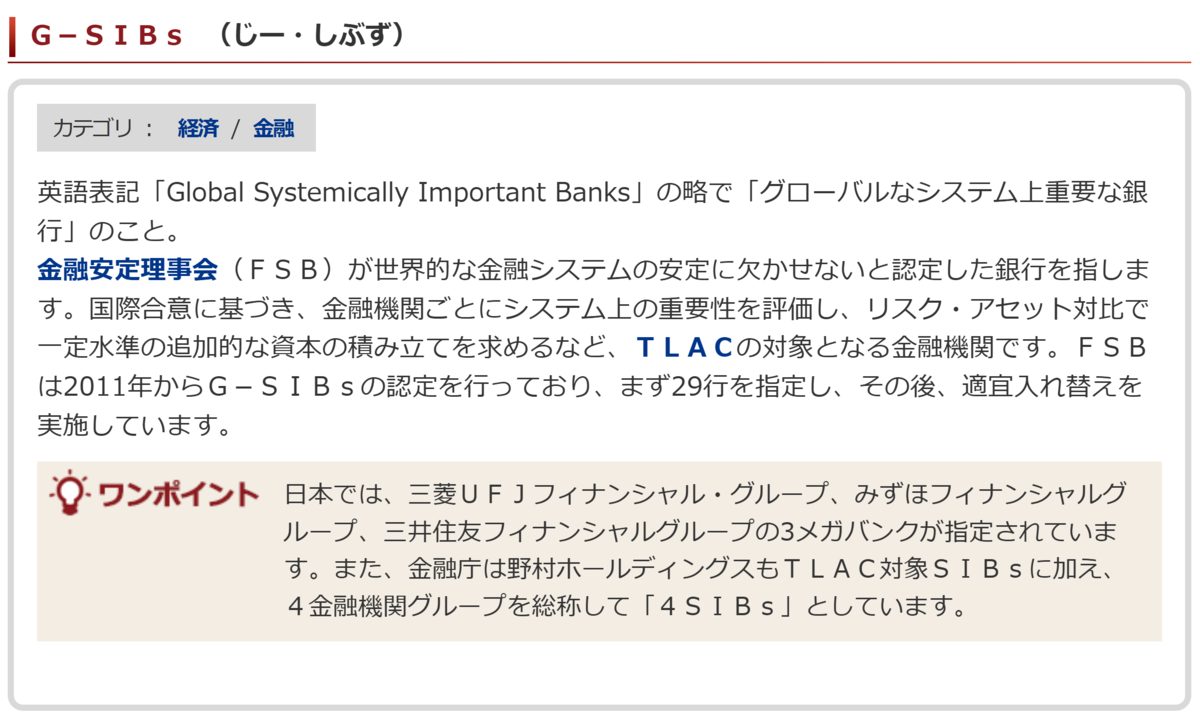

G-SIBsの上位行が破綻することはなくても、クレディスイスなどの下位集団や中堅・地銀は突然潰れる可能性がありますので、商業用不動産市況には注意が必要です。

1期目のトランプ大統領は、「株式市場は自分の成績表だ」と何度も繰り返し述べていました。

恐らく、それくらい株価に対して執着がある大統領ですから、(石破首相と違って・・・)米株市況が悪くなれば、関税軽減など、なんらかのコメントを出してくると思います。

したがって、マーケットが織り込むのも早いでしょう。

もちろん不動産については、今日明日の話ではないでしょうが、人為的な大統領の発言と違って、突然ブラックスワンとなってマーケットを襲ってくる可能性があります。

頭の隅には置いておいたほうがよさそうです。