1月18日(木)

【相場概況】

【日経平均寄与度ランキング】

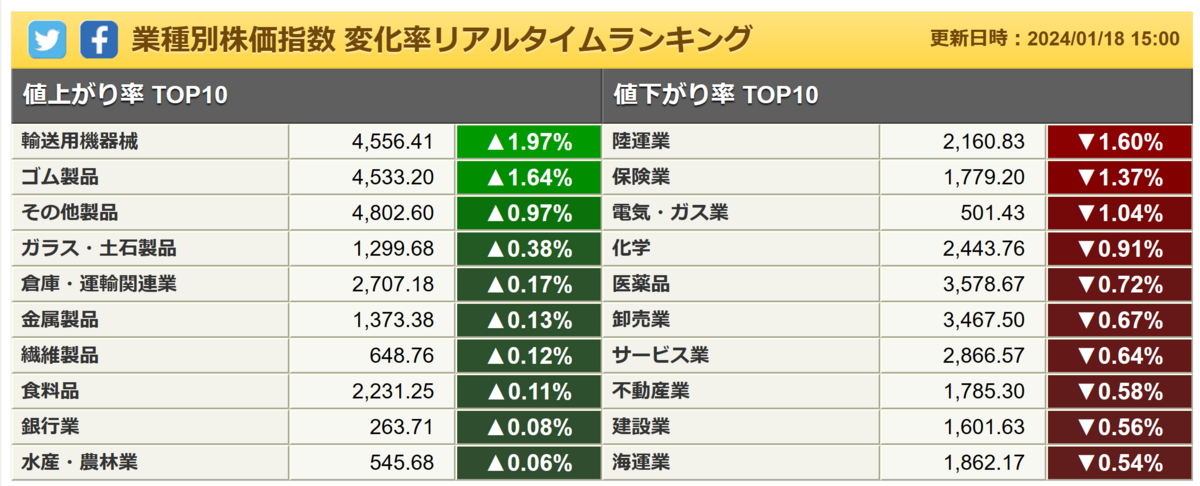

【業種別】

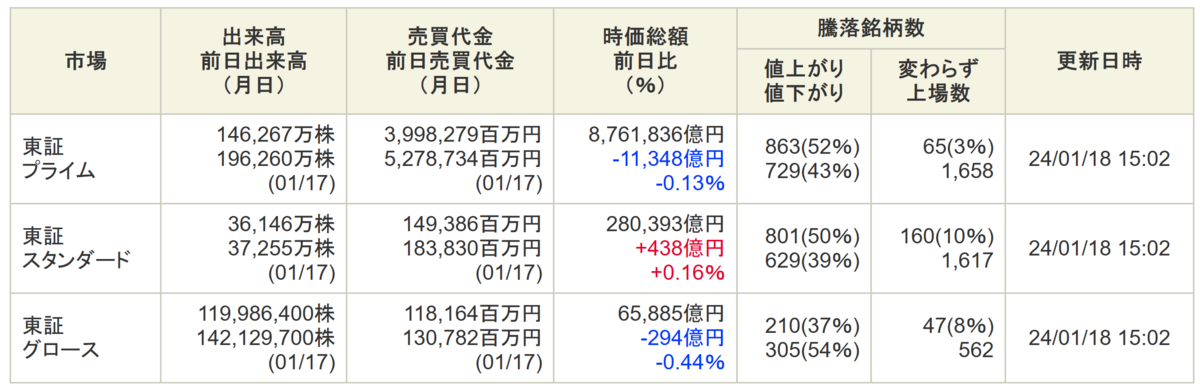

【売買代金】

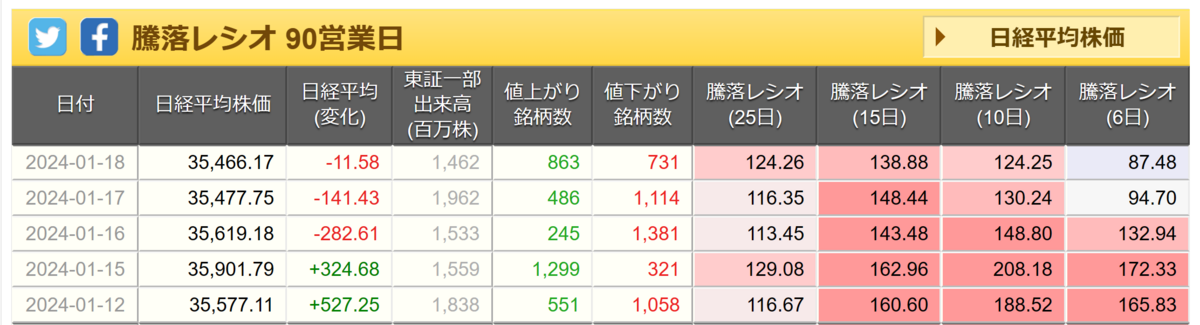

【騰落レシオ】

【空売り比率】

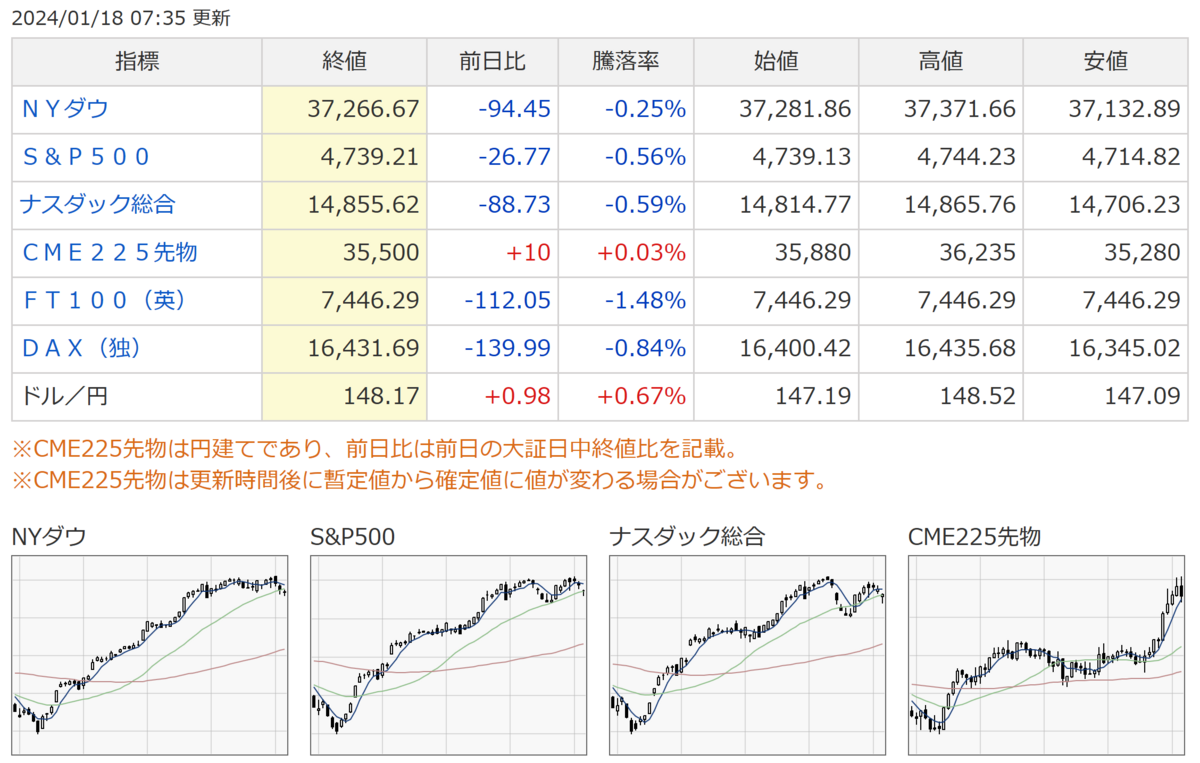

【米株市況】

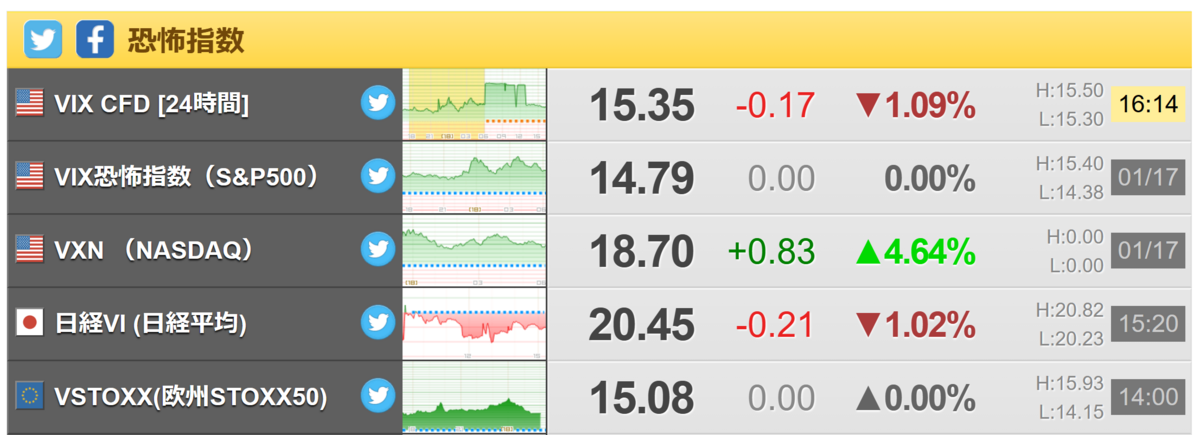

【恐怖指数】

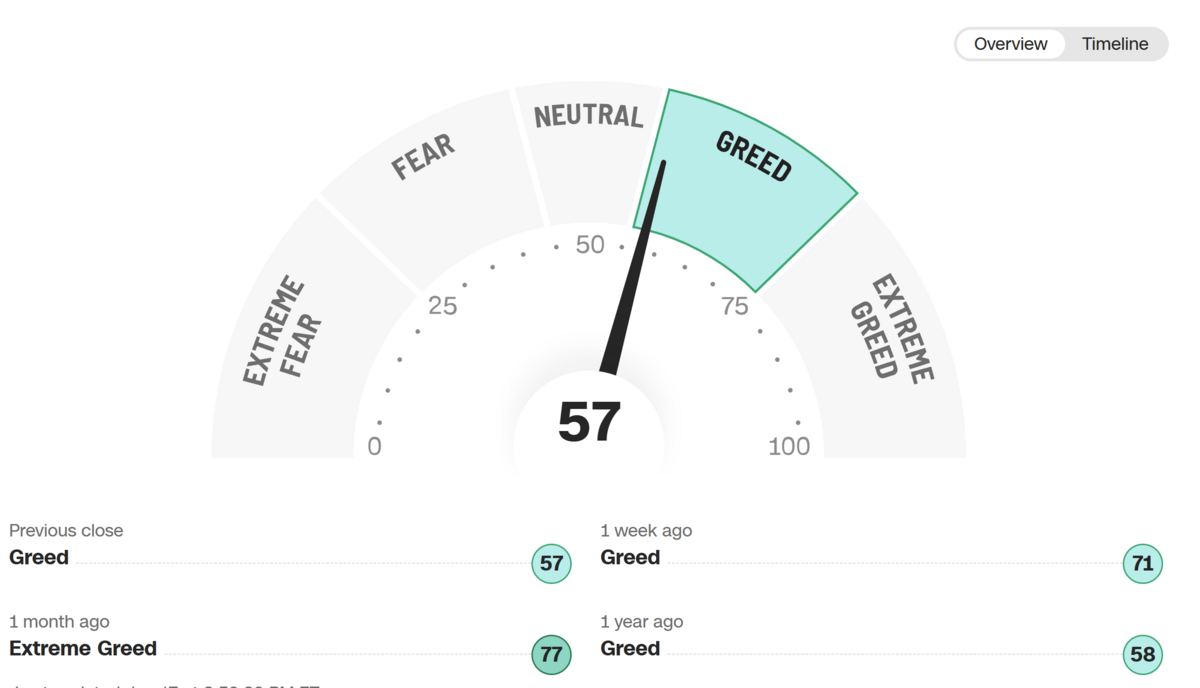

【Fear and Greed Index】

Fear and Greed Index - Investor Sentiment | CNN

【個別】

コメ兵ホールディングス(2780)が一段高で3営業日続伸しています。

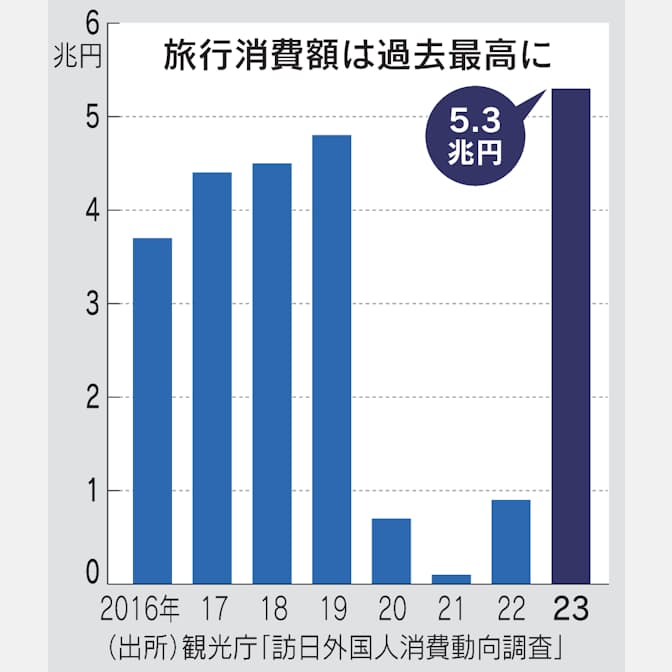

今朝の日経新聞では、訪日客の消費がコロナ禍前を超えたと報じられており、17日公表の2023年訪日客の旅行消費額は計5兆2,923億円で過去最高だったとのことです。

訪日客数は2506万人でコロナ禍前の2019年の8割に回復しており、報道を受けてインバウンド需要への期待が改めて意識されたようで、見直し買いに繋がっています。

本日は、同社のほか、高島屋(8233)やラオックスホールディングス(8202)、マツキヨココカラ&カンパニー(3088)、パン・パシフィック・インターナショナルホールディングス(7532)、エービーシー・マート(2670)なども買われています。

ただ、インバウンド消費の目的別で最も多かったのは宿泊費で、買い物代が次いで多いものの、2019年比では買い物代は34.7%から26.4%に減っています。

インバウンド消費はモノ消費からコト消費へ変わってきていることも意識しておいたほうがよさそうです。

エプコ(2311)が4日続伸し、連日の昨年来高値更新になっています。

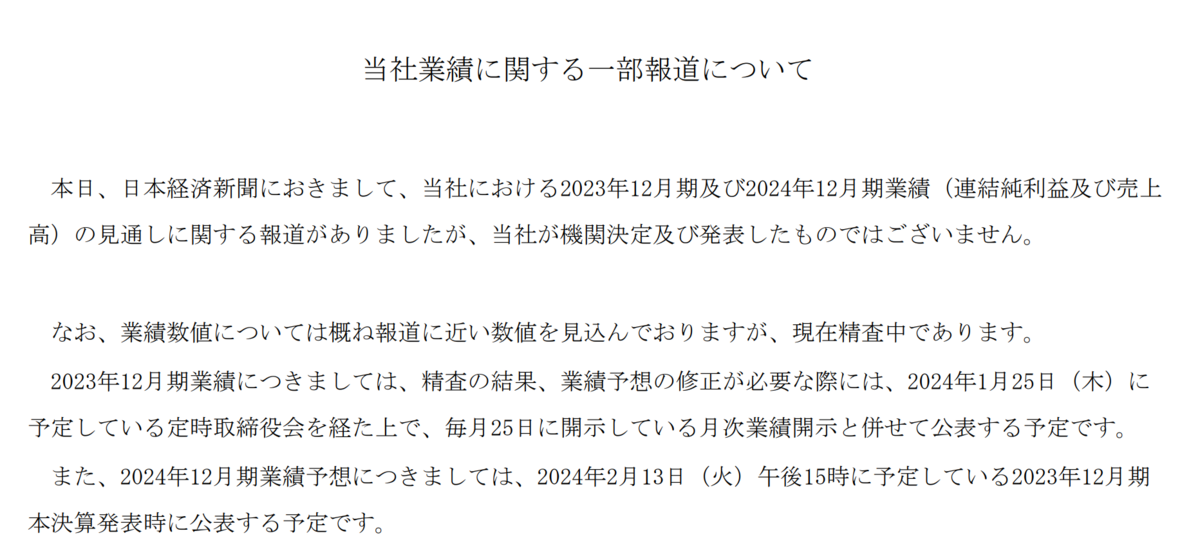

同社は、本日付の日経新聞朝刊で「同社の2023年12月期の連結純利益は、前期に比べ7割増の約6億円になった公算が大きい」と報じられました。

これを受け同社も朝方、「業績数値に付いては概ね報道に近い数値を見込んでいるが現在精査中」と公表しています。

同社の従来予想では3億600万円(前の期比14.8%減)と減益予想であったことから、一転増益となるとの観測が株価を強く刺激する格好となりました。

株価は1,000円大台乗せとなり、現水準を固めたい処です。

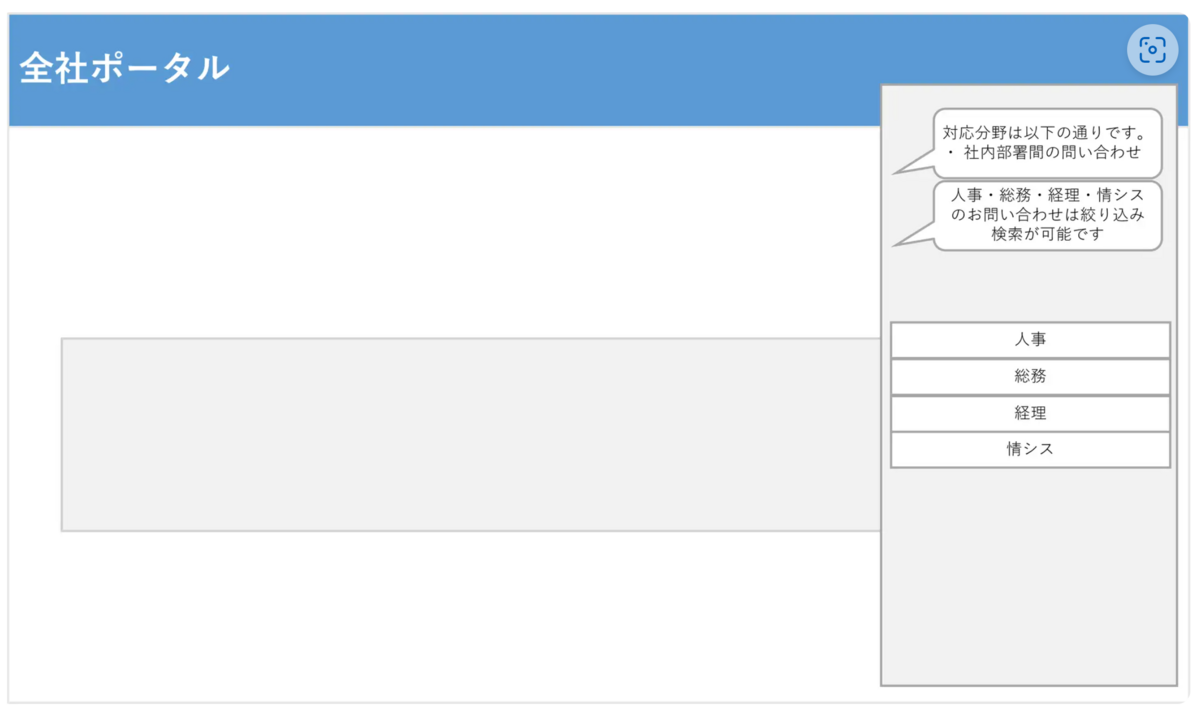

ショーケース(3909)が場中値つかずのストップ高比例配分まで買われています。

同社は17日の引け後に、JCBの「全社向けポータルサイト」が、同社のAIチャットボットサービス「おもてなしSuite CX」を導入したと発表しています。

同サービスは、マーケティング活動から社内のQ&Aまで幅広い領域を対応出来る機能を搭載したAIチャットボットであり、有人チャット機能やマウス操作1つで作成出来るフォーム機能を提供するものです。

今後の展開力に期待が高まっていますが、上値の節目水準に達しており、同水準を突破出来るか否かが注目されます。

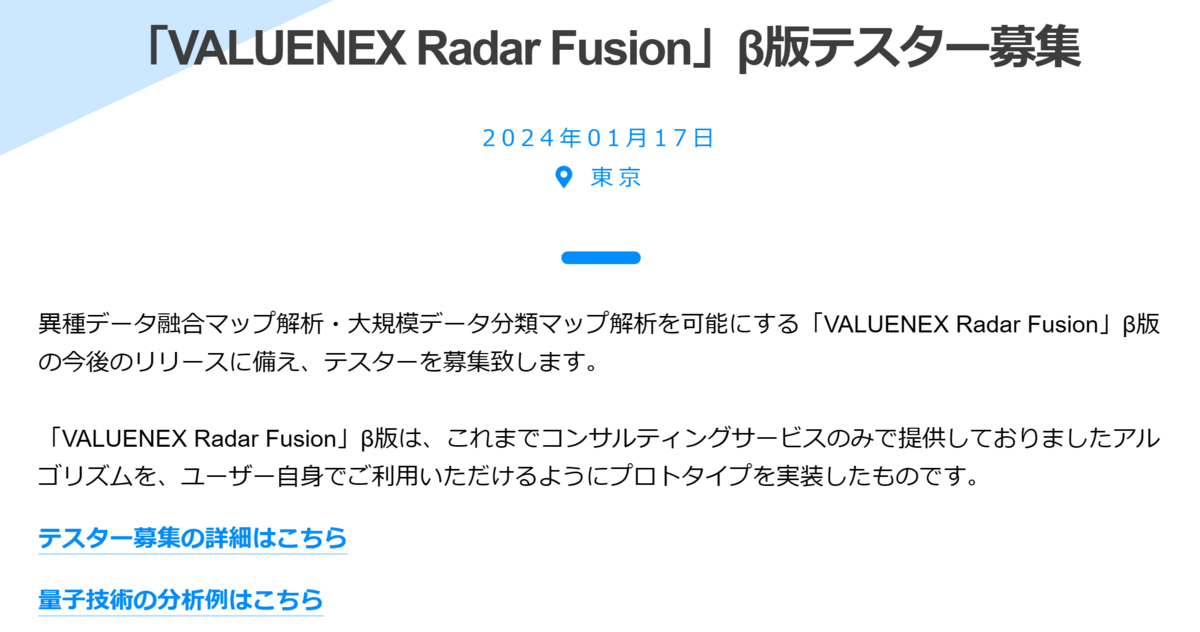

VALUENEX(4422)がストップ高まで買われています。

同社は、17日の取引終了後、異種データ融合マップ解析・大規模データ分類マップ解析を可能にする「VALUENEX Radar Fusion」β版をリリースすると発表しており、好材料視されています。

「VALUENEX Radar Fusion」β版は、これまでコンサルティングサービスのみで提供していたアルゴリズムを、ユーザー自身で利用出来るようにプロトタイプを実装したものです。

また、リリースに備えてテスターを募集するとしています。

株価は、本日20万株超の買いを残して終えています。

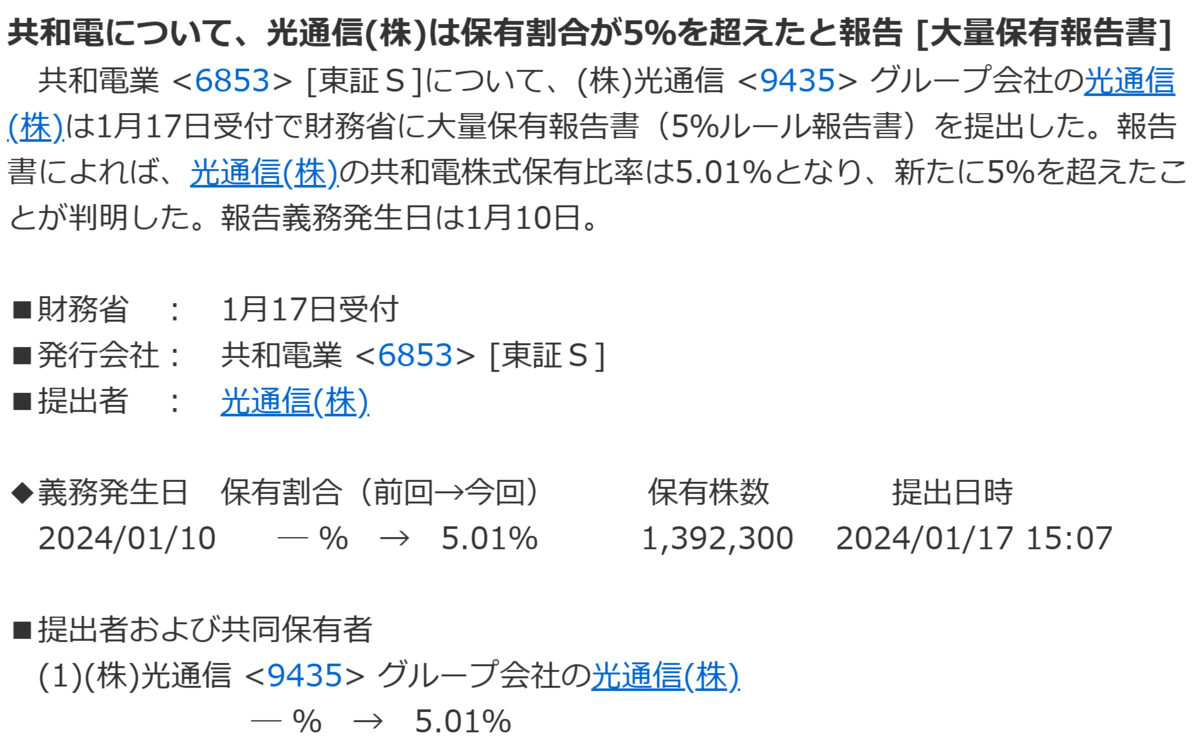

共和電業(6853)が続急伸しています。

同社は17日引け後に関東財務局に提出された大量保有報告書で、光通信グループ(9435)の光通信による株式保有割合が5.01%となり、新たに5%を超えたことが判明しました。

保有目的は純投資で、報告義務発生日は1月10日としています。

本日の株価は需給思惑的な買いが入った格好ですが、昨年11月30日に付けた昨年来高値436円を意識した値動きになることが想定されます。

【テクニカル分析】

日経平均は小幅続落!

ローソク足は小陽線を描いたものの、前日に続いて上ヒゲを残しており、終値は5日線(35,608.40円)を下回っています。

25日乖離率は4.88%まで下落したものの、依然過熱感は払しょくしたとは言えず、調整が長引くことを示唆しています。

ボリンジャーバンドをみても、引き続き、+2σ(35,875.29円)と+1σ(34,845.44円)の間で推移しています。

1日あたり約150円ほど上昇してくる+1σが接近したときに、上昇転換できるのか注目されます。

【本日のトピック】

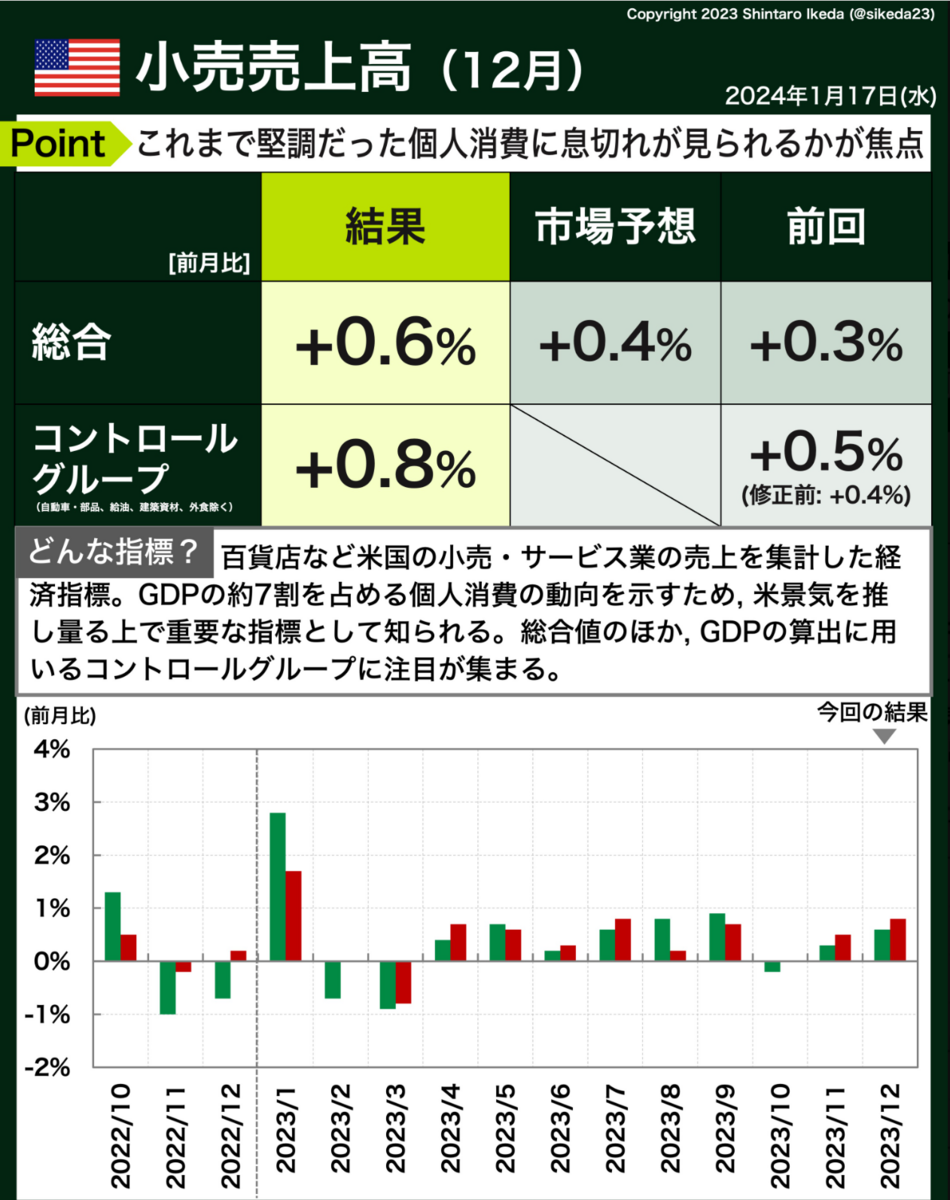

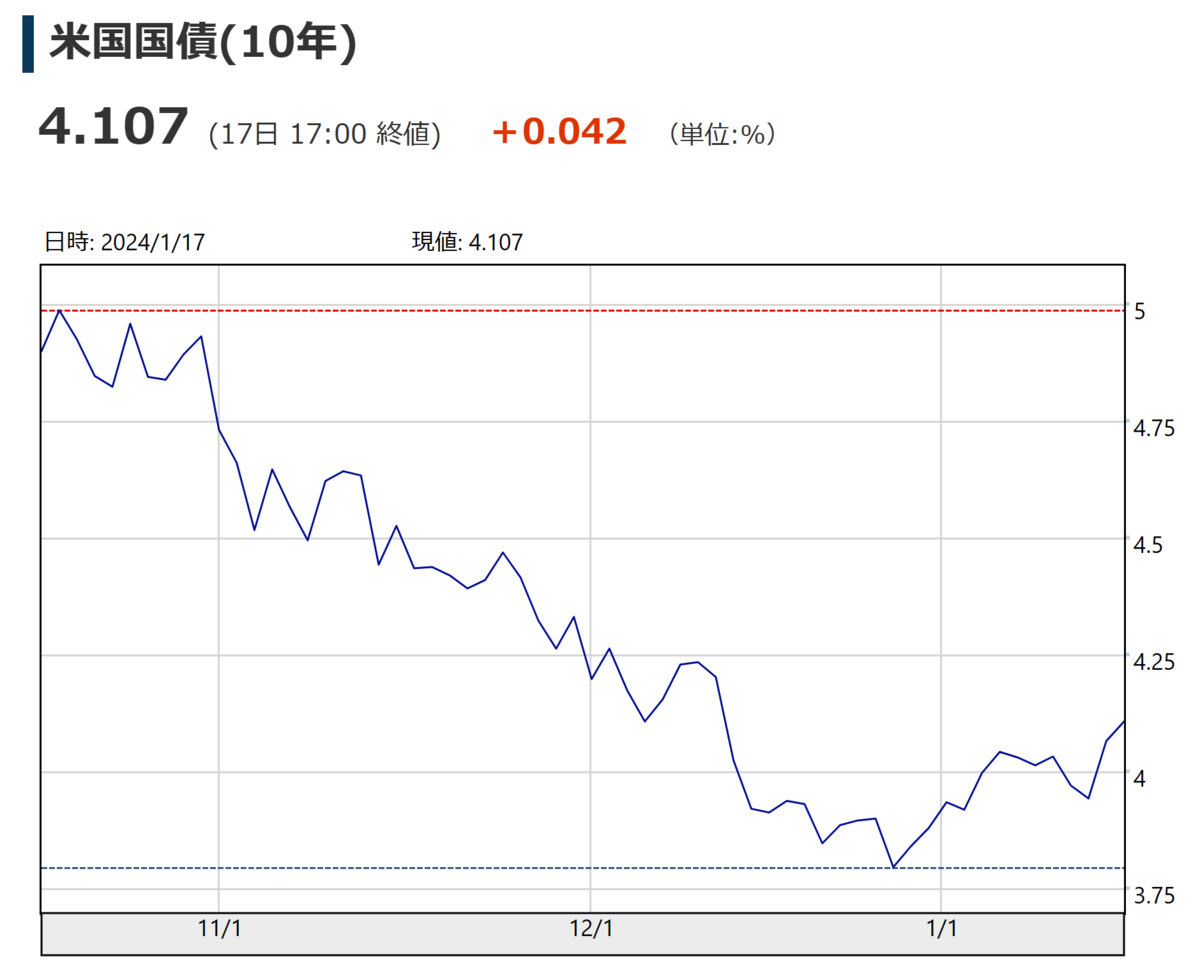

さて、17日に発表になった12月米小売売上高は前月比0.6%増の7,098億9,000万ドル(約103兆円)となり、市場予想(0.4%増)を上回りました。

これを受けて、金利が上昇し、株が調整しています。

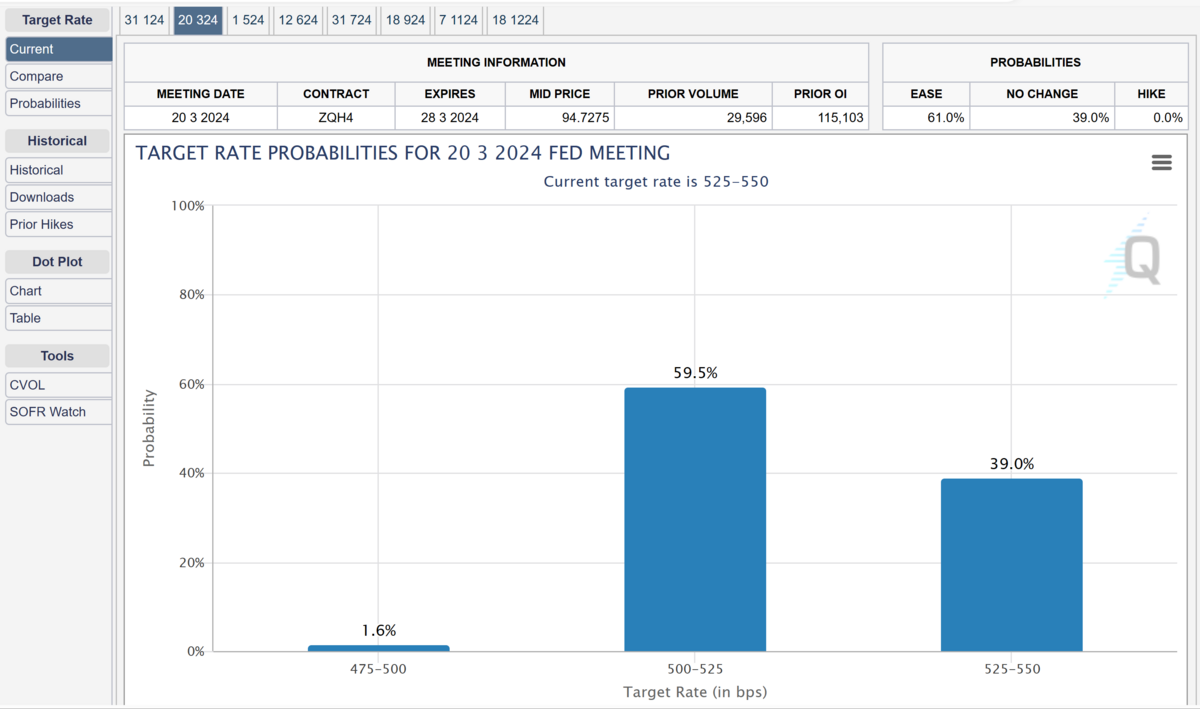

Fed watchをみると、70%を超えていた3月利下げ確率が59.5%まで下がっています。

年末の市場は年6回の利下げを織り込んできましたが、黄信号が灯りかけている状態です。

CPIやPPI、雇用統計など数ある、米国のインフレ指標で、小売売上は唯一インフレ鈍化がみられない指標です。

エコノミストらは、コロナ禍の給付金で膨らんでいた個人貯蓄が消費を支えているとして、その余剰資金も枯渇しつつあり、これから遅れて金利上昇効果が出て消費悪化が始まるとみる向きが多いようです。

一方で、移民が牽引する消費の力は健在で米消費は堅調を保つとの見方もあり、米国の消費の先行きについて、見方が割れています。

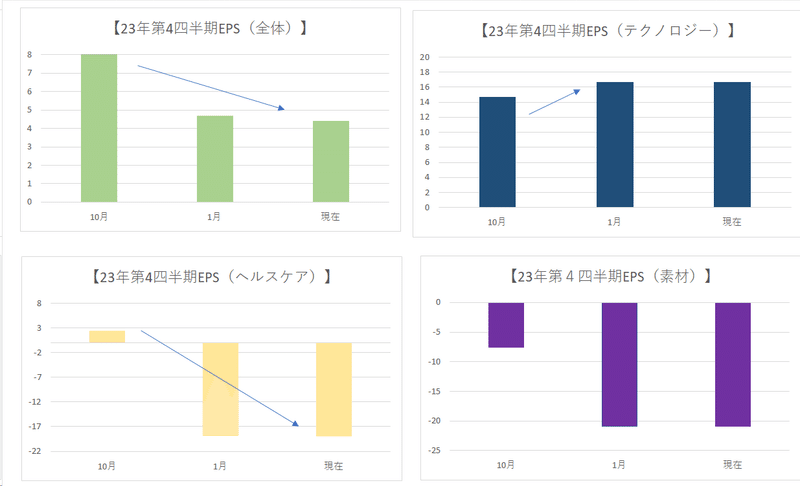

上記は、23年第4四半期のEPSの伸びについての予想の変化ですが、昨年10月の8%弱の成長から、足元では4%台まで下方修正されています。

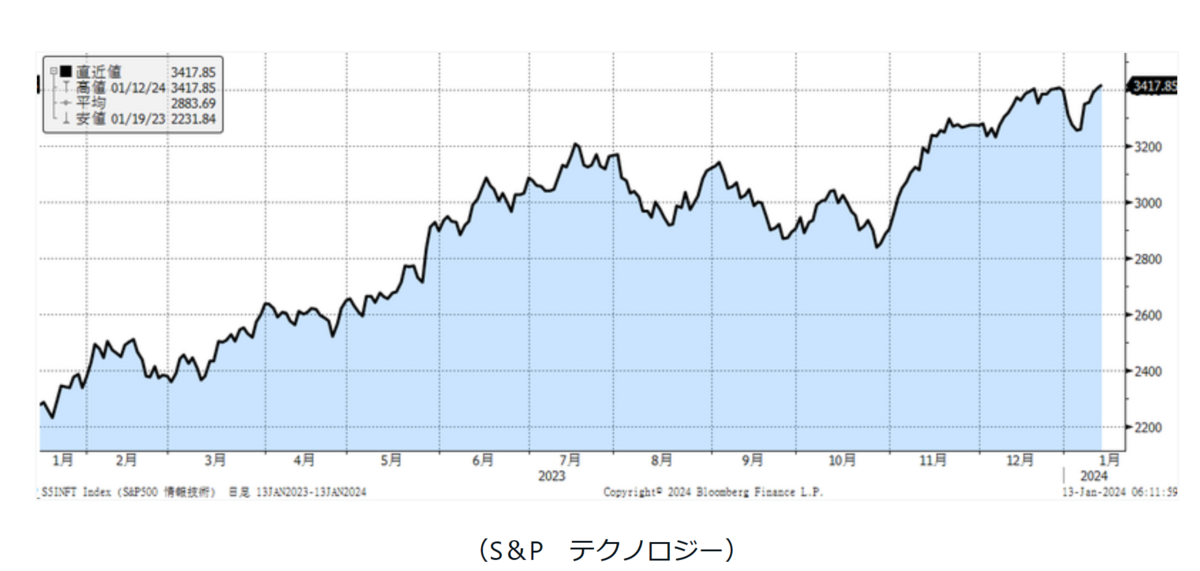

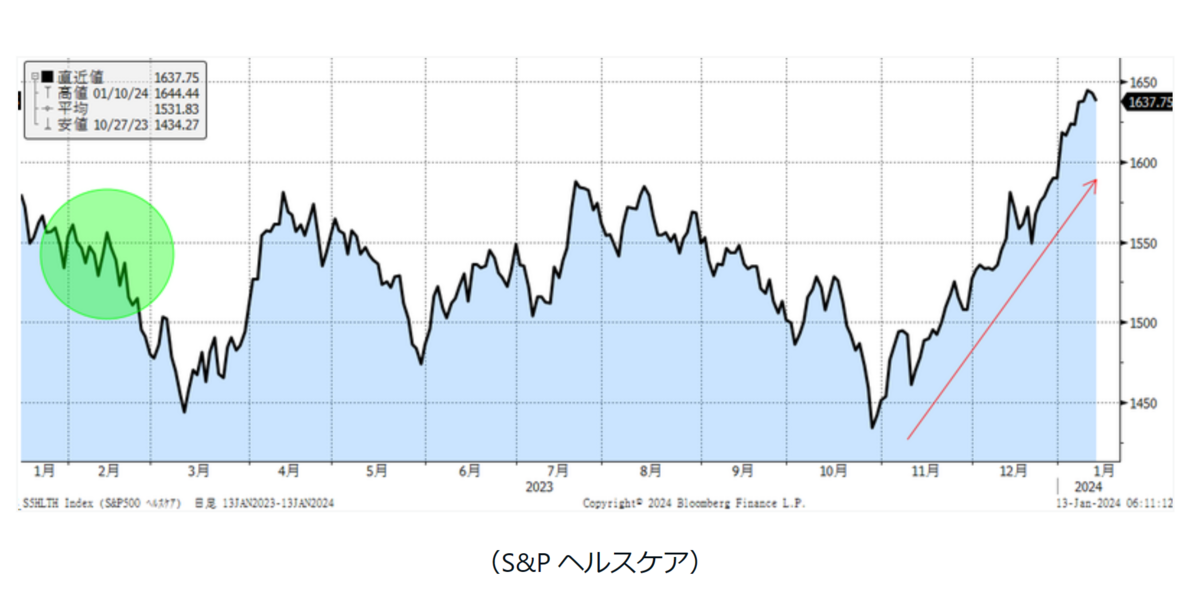

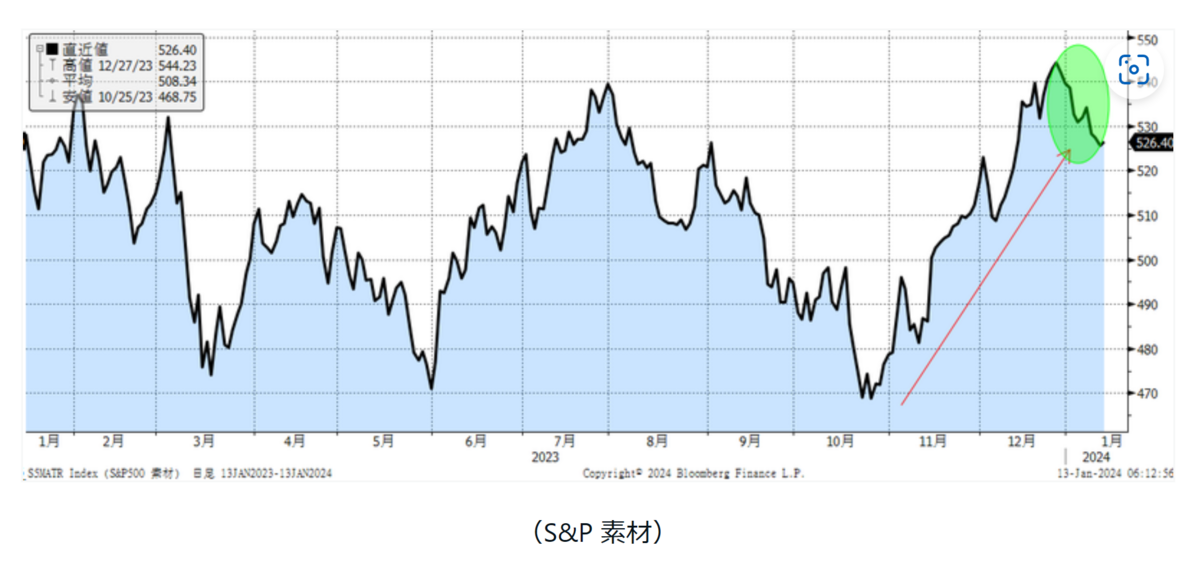

セクターで見ると、テクノロジーはむしろ上方修正されていますが、ヘルスケアや素材などは、かなり下方修正が激しいことが分かります。

上方修正しているテクノロジーはともかく、下方修正しているS&P500やヘルスケア、素材などが年末高を演じてきたのは金利下落期待によるところが大きいものと思われます。

仮に、金利下落が期待より、後ずれするようなものなら、足元の弱いセクターは決算発表とともに調整にはいると思われます。

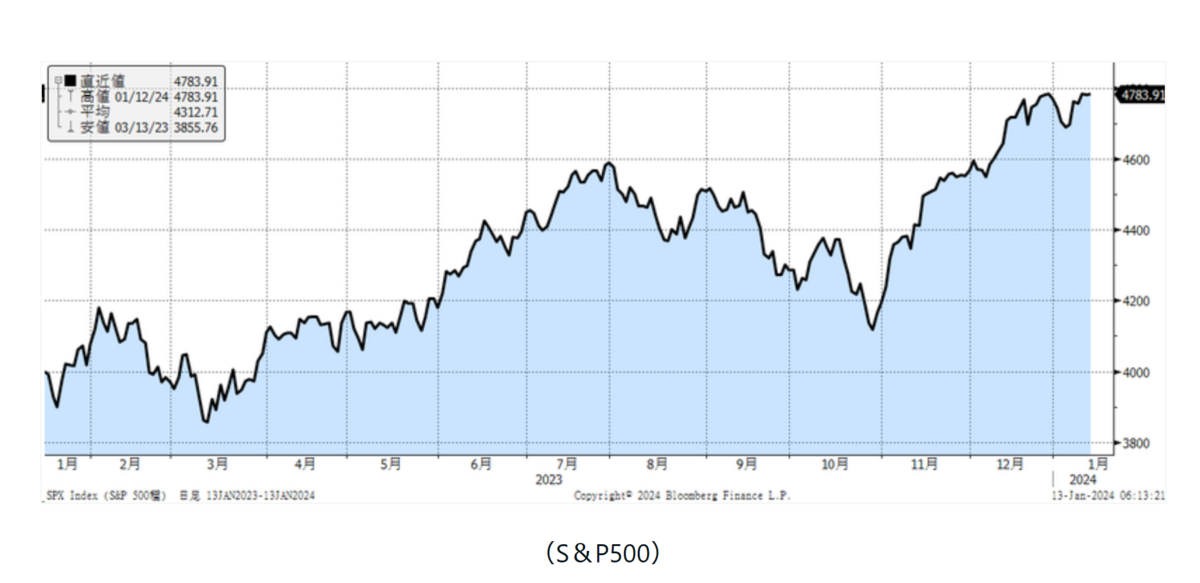

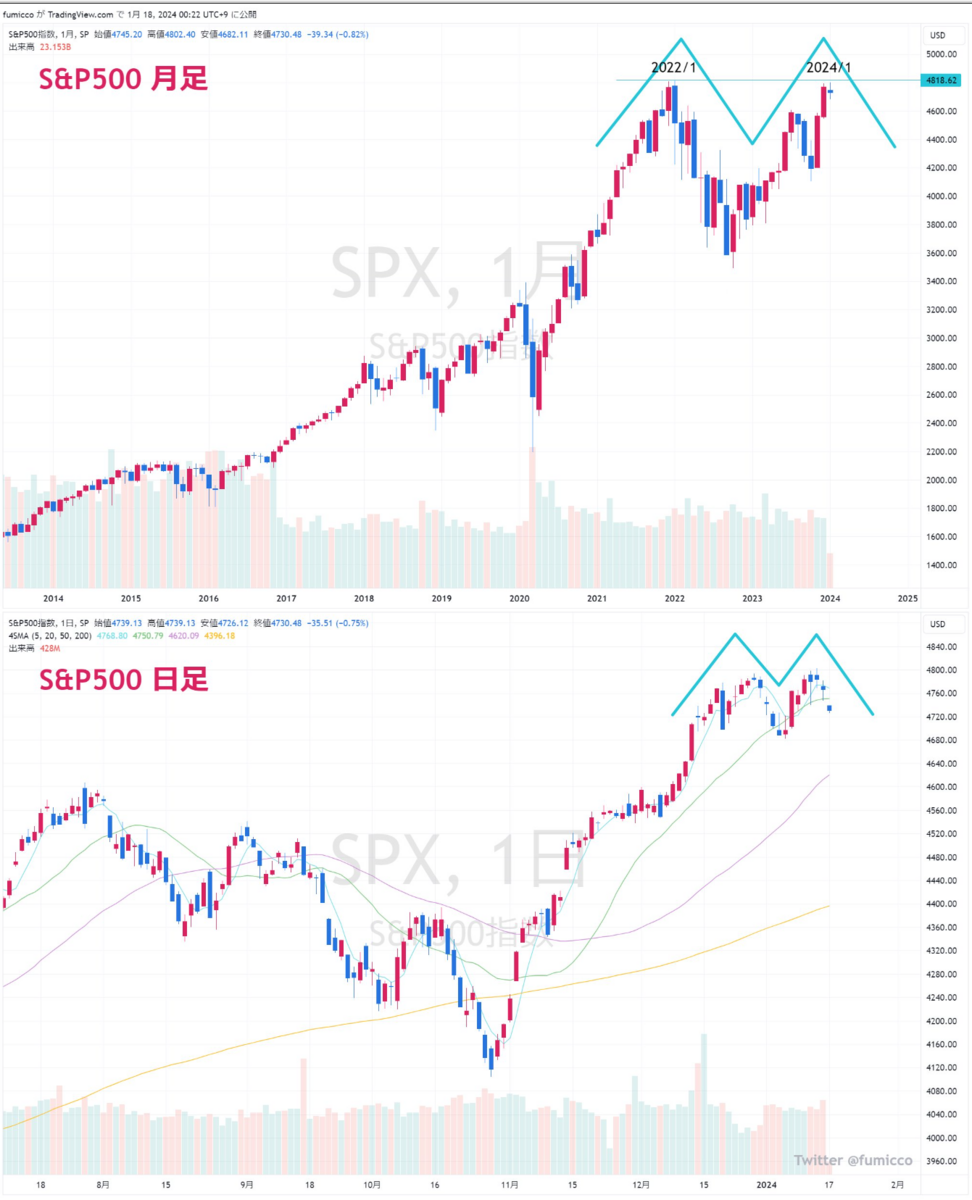

すでに、S&P500は、日足、月足でダブルトップが完成していると指摘する向きもあります。

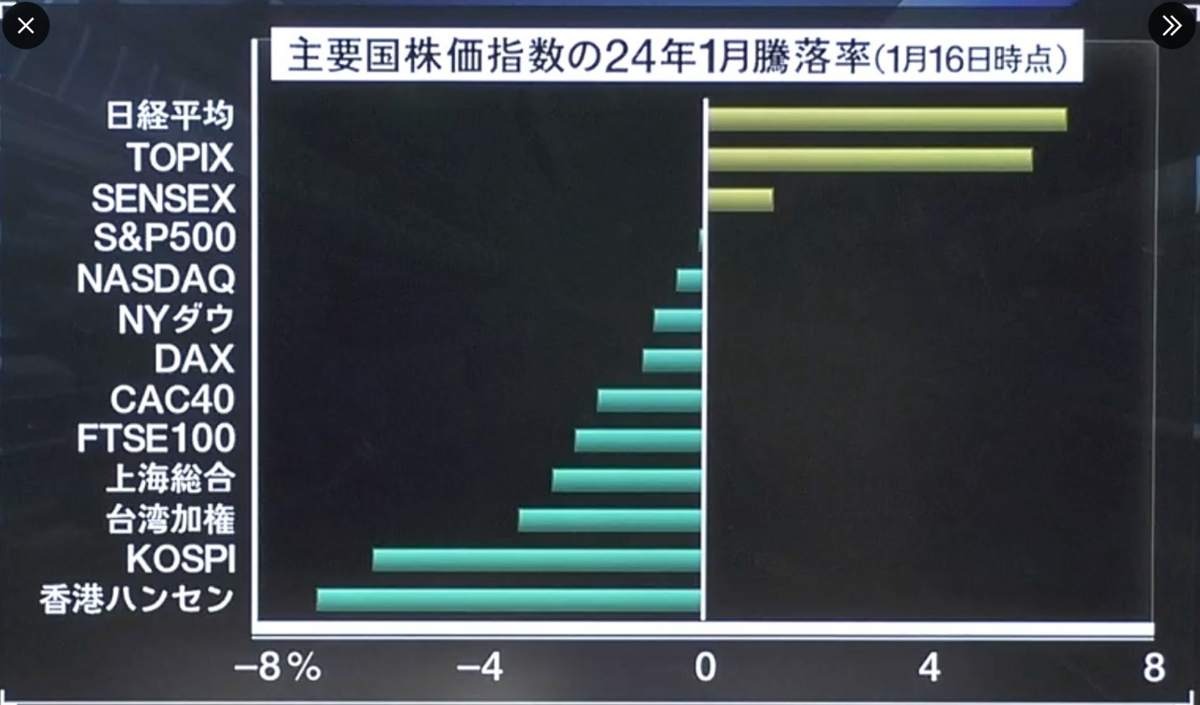

年明けから日経平均は、抜群のパフォーマンスを示しています。

それだけに、仮に米国が調整に入った場合は「山高ければ谷深し」になる可能性もあるかもしれません。

いずれにしても、決算に対する株価の反応と12月クリスマス商戦が終わった後の1月の消費は要注意になりそうです。