2月10日(月)

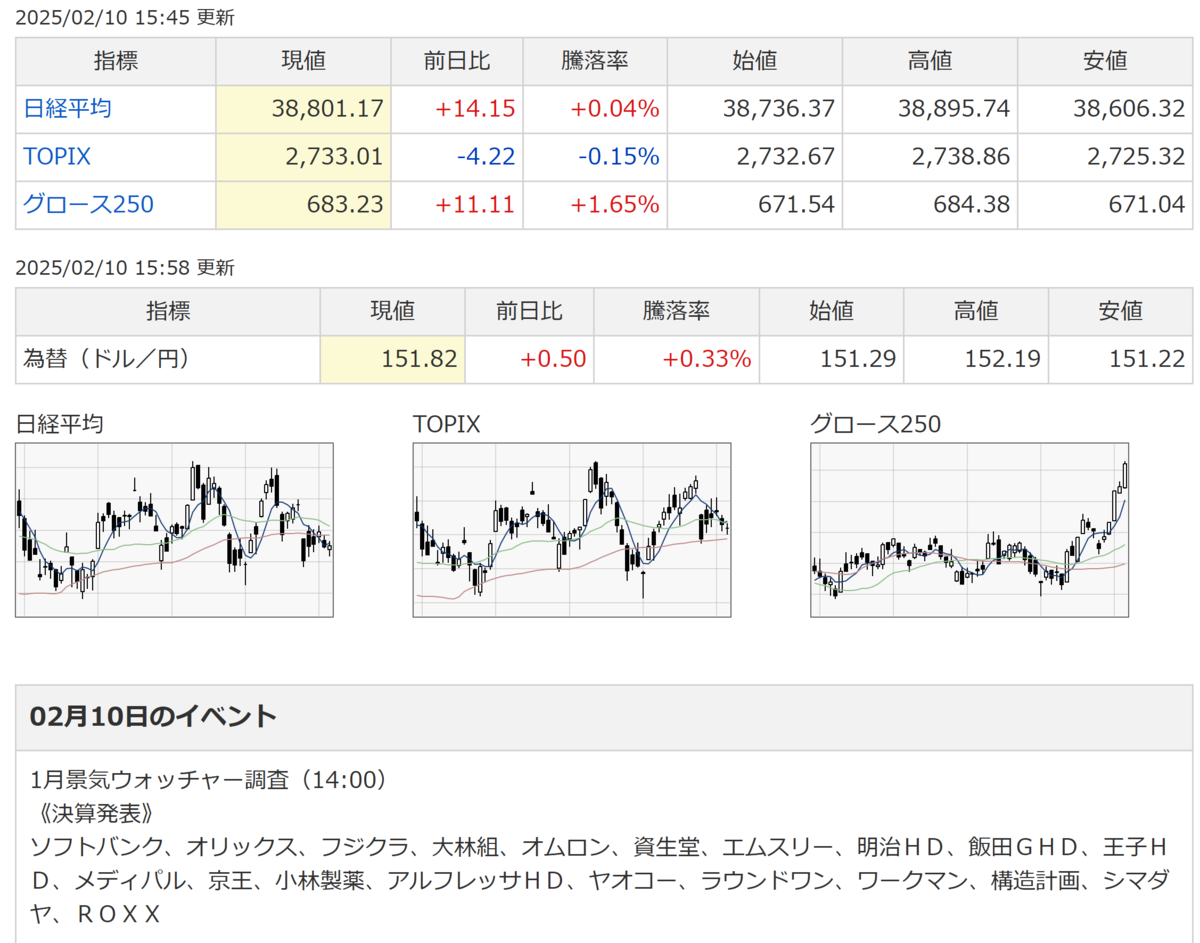

【相場概況】

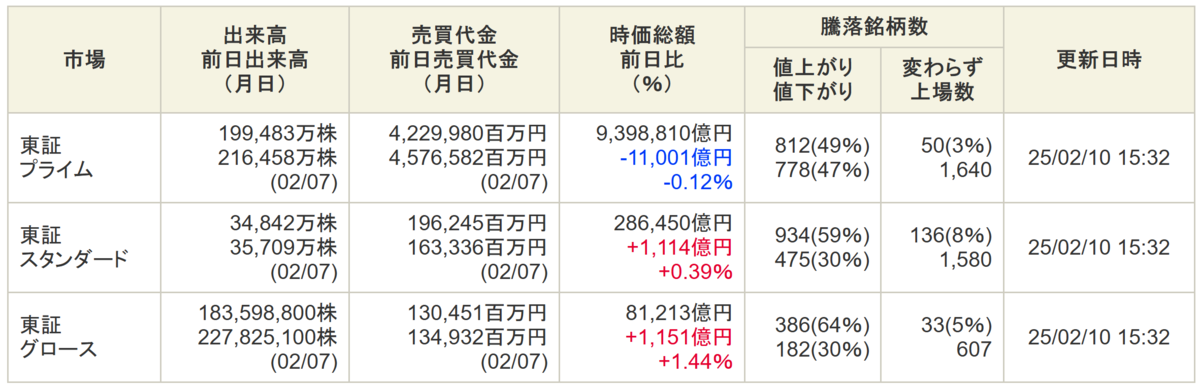

【売買代金】

【米株市況】

【個別銘柄】

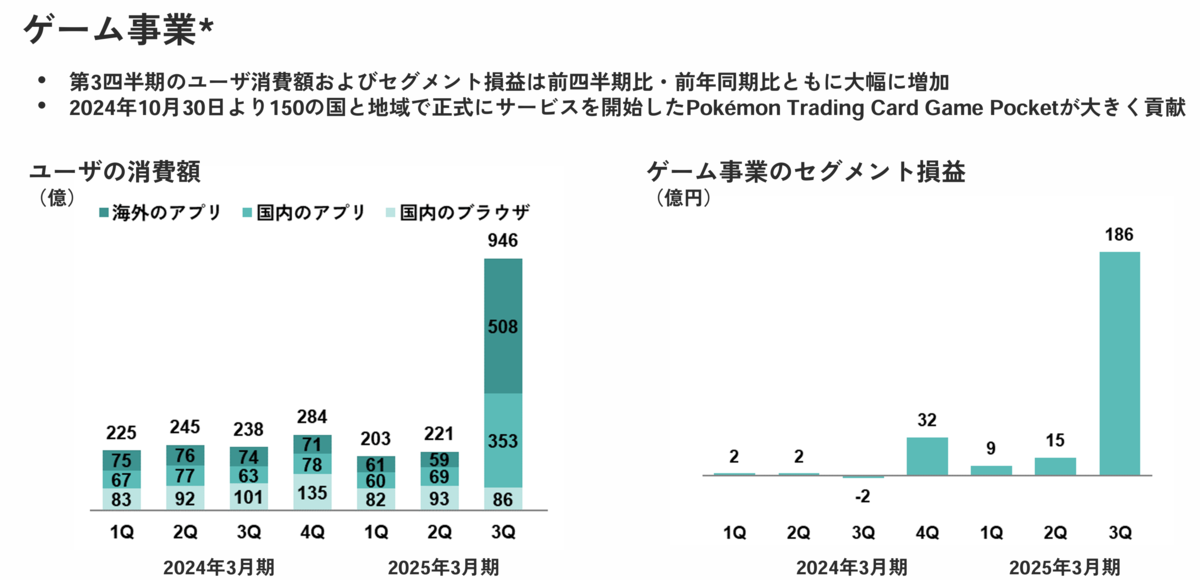

ディ・エヌ・エー(2432)がストップ高まで買われ、2016年10月以来約8年4カ月ぶりの高値を更新しています。

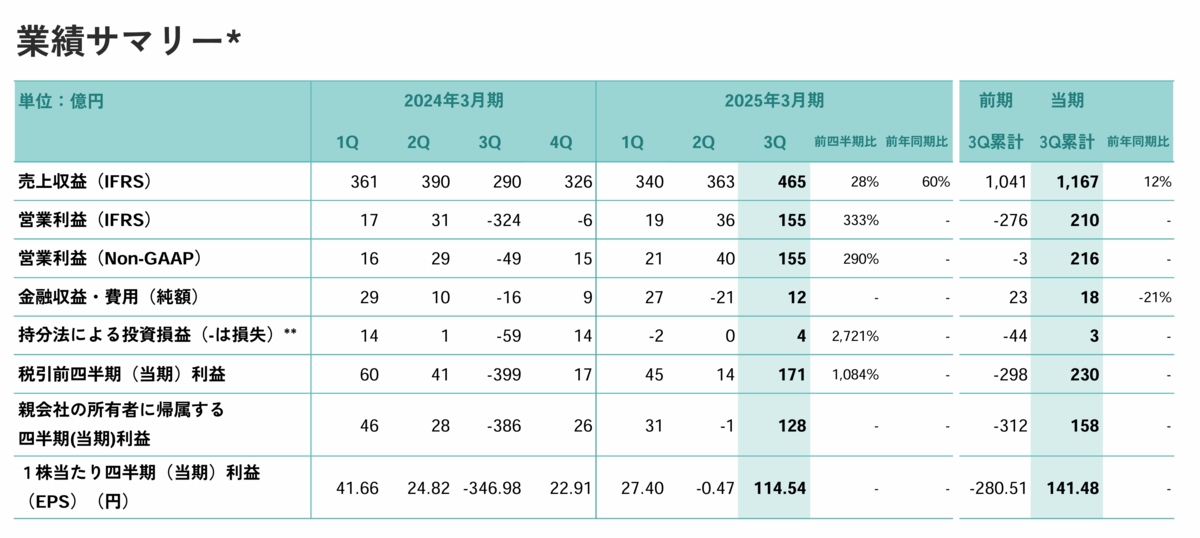

同社が、7日発表した2024年4〜12月期の連結決算(国際会計基準)は、最終損益が157億円の黒字(前年同期は312億円の赤字)になりました。

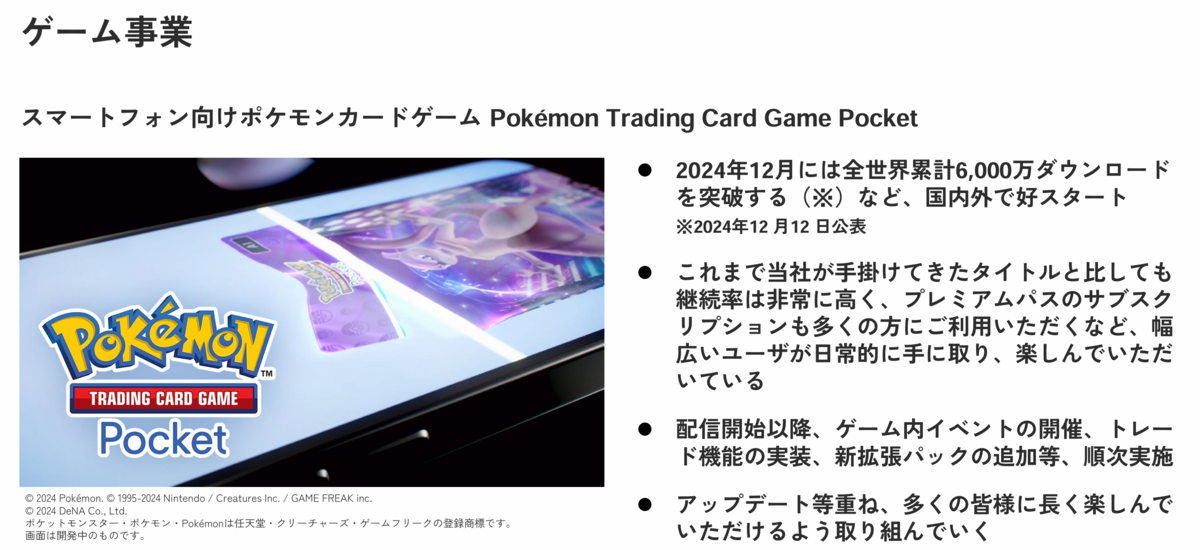

2024年10月にリリースしたスマートフォン向けゲーム「Pokémon Trading Card Game Pocket(通称ポケポケ)」が好調に推移し、収益を大幅に押し上げています。

同社は、2025年3月期(今期)の連結業績見通しは合理的な数値の算出が困難として引き続き未定としていますが、「ポケポケ」の好調な売り上げが足元でも続くなか、業績改善が続くことを期待した買いで上昇が加速しています。

ただ、同社のゲーム事業は、ほぼ「ポケポケ」の1本足打法であり、初心者でもある程度楽しめるよう、ゲームの勝敗に運という要素が入っているようです。

カードゲーム愛好家のようなガチ勢を引き止めていくためには、新拡張パックの追加など運営に工夫が必要とみる向きもあります。

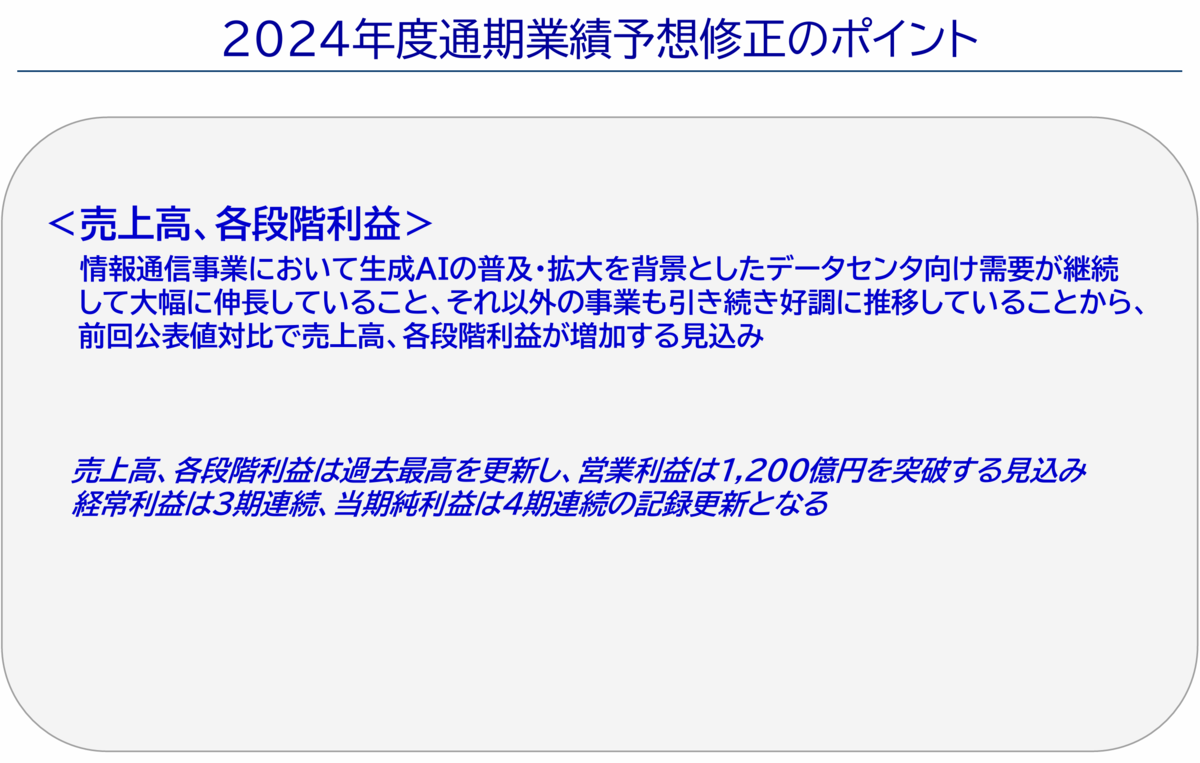

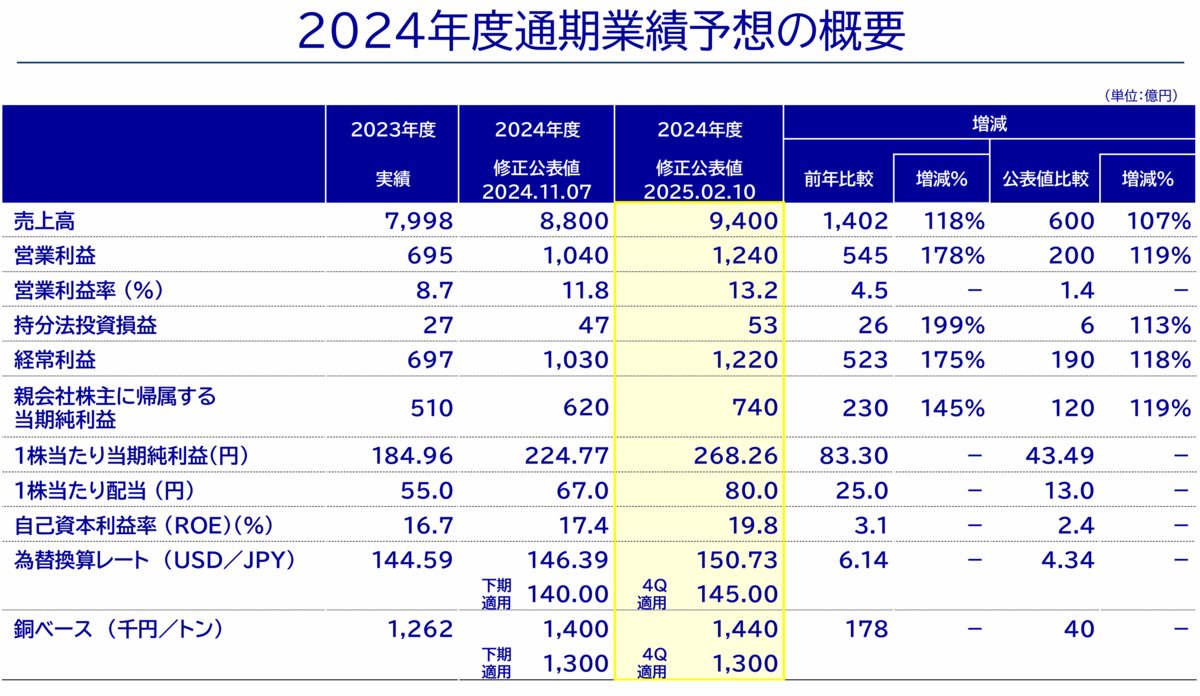

同社は、10日15時、2025年3月期の連結純利益が前期比45%増の740億円になりそうだと発表しました。

22%増の620億円を見込んでいた従来予想から上方修正しています。

市場予想平均であるQUICKコンセンサスの676億円(5日時点、11社)も上回り、好感する買いが優勢になったようです。

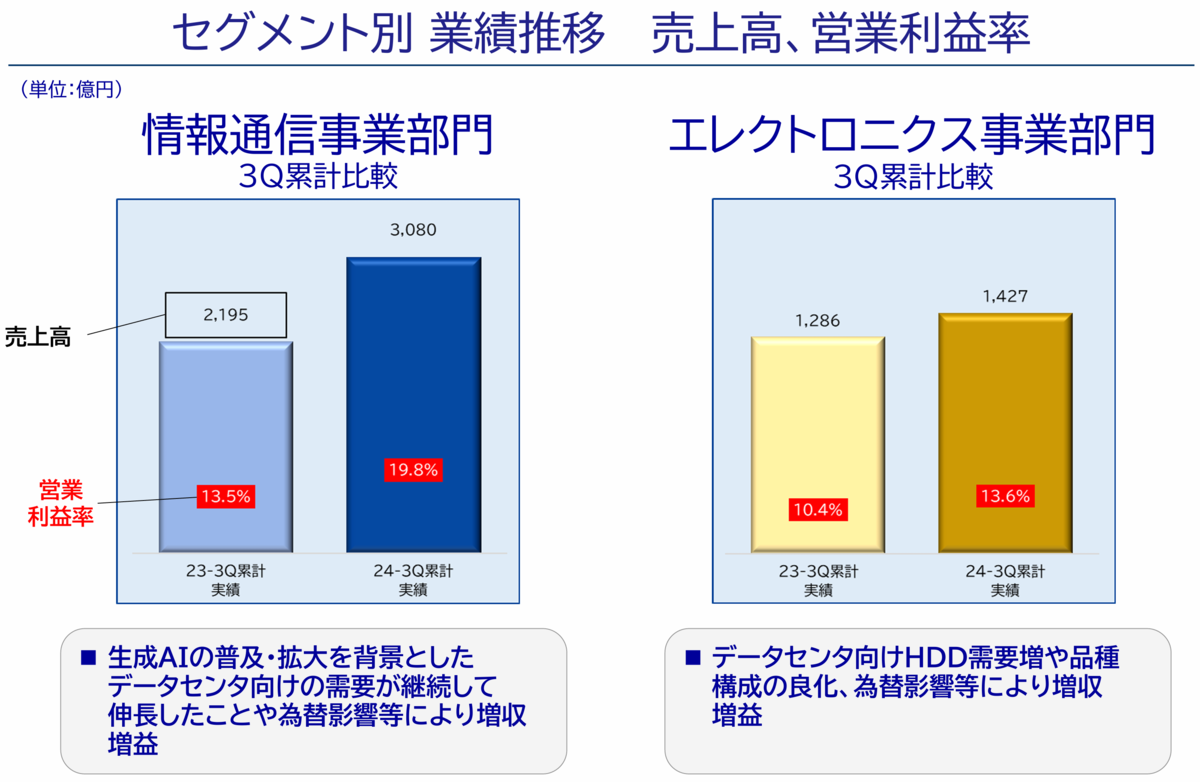

足元では生成AI(人工知能)の普及に伴う大規模データセンター(DC)建設の増加で、光ファイバーを大量につなげるコネクターと光ケーブルが一体となったDC向け製品の需要が引き続き強く、収益をけん引しています。

あわせて、業績好調につき、2025年3月期の1株あたりの期末配当については46円50銭(前期は32円50銭)とし、従来予想(33円50銭)から引き上げています。

年間配当は前期比25円増の80円で、従来予想を13円上回りました。

株価は高値圏で推移してきたこともあり、戻り売りを吸収していけるか注目されます。

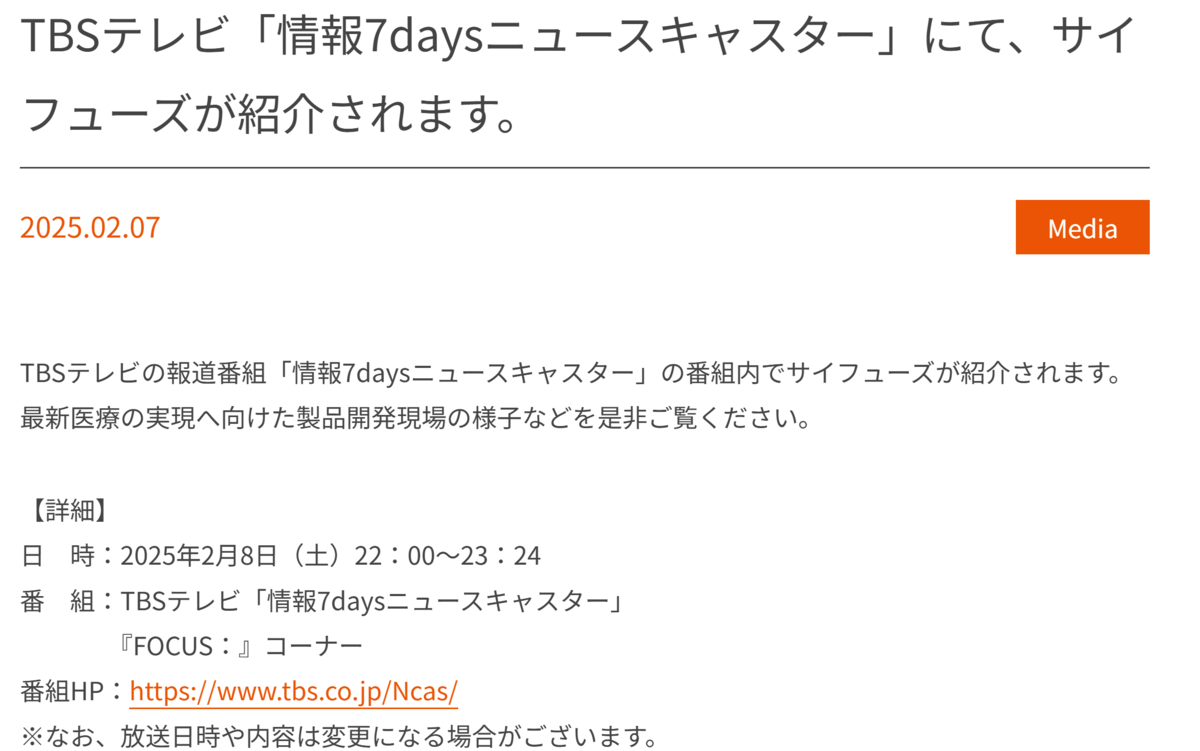

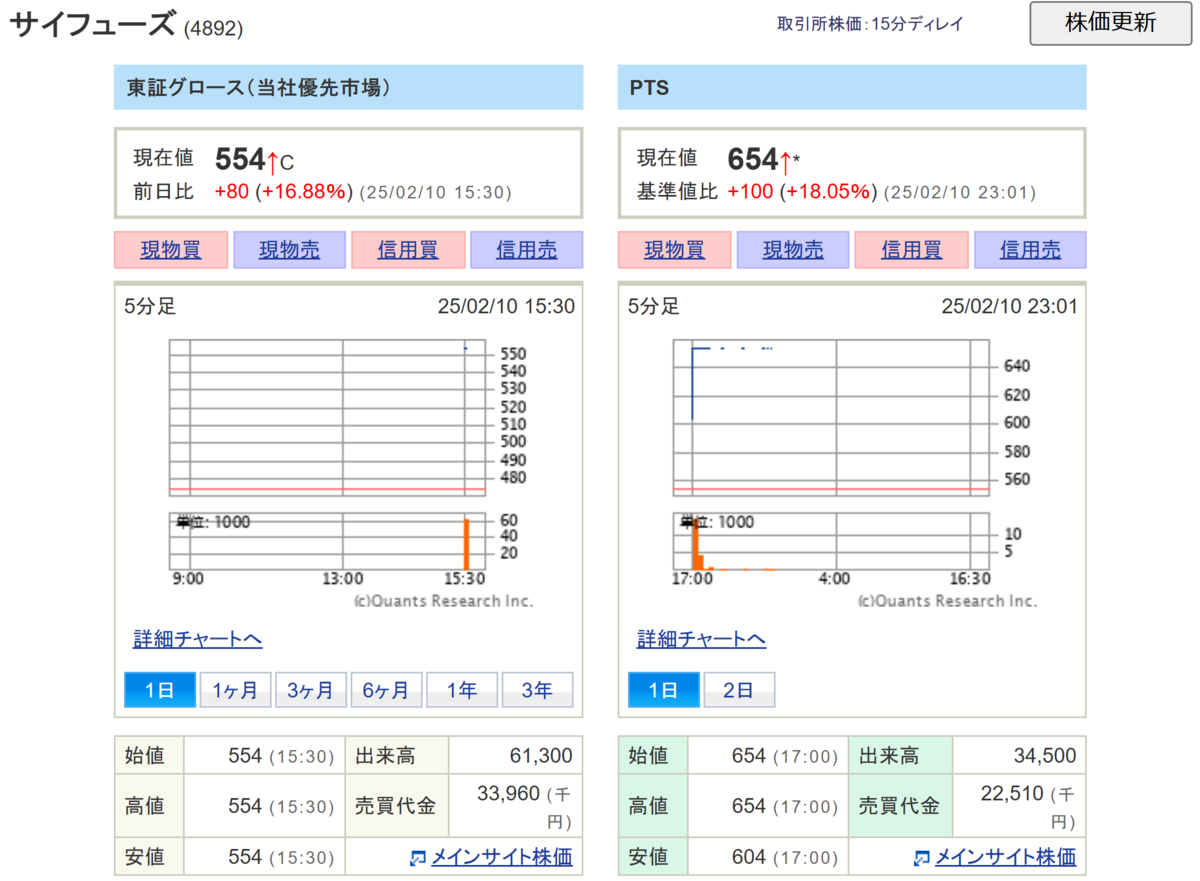

サイフューズ(4892)が場中値つかずのストップ高比例配分になっています。

先週土曜日の夜にTBSで放送された「情報7daysニュースキャスター」で同社が紹介され材料視されたようです。

世界初のバイオ3Dプリンタを使って生み出される細胞製の再生臓器やヒト3Dミニ肝臓などの「3D細胞製品」の開発の様子、独自のテクノロジーで次世代医療の実現へ取り組むスタートアップの想いなどが紹介されました。

同社はすでに同番組で紹介されることを告知していましたが、実際にテレビを見て先行き期待を抱いた向きが買い向かったものと思われます。

PTSでは連続のストップ高になっており、勢いがどこまで続くのか注目されます。

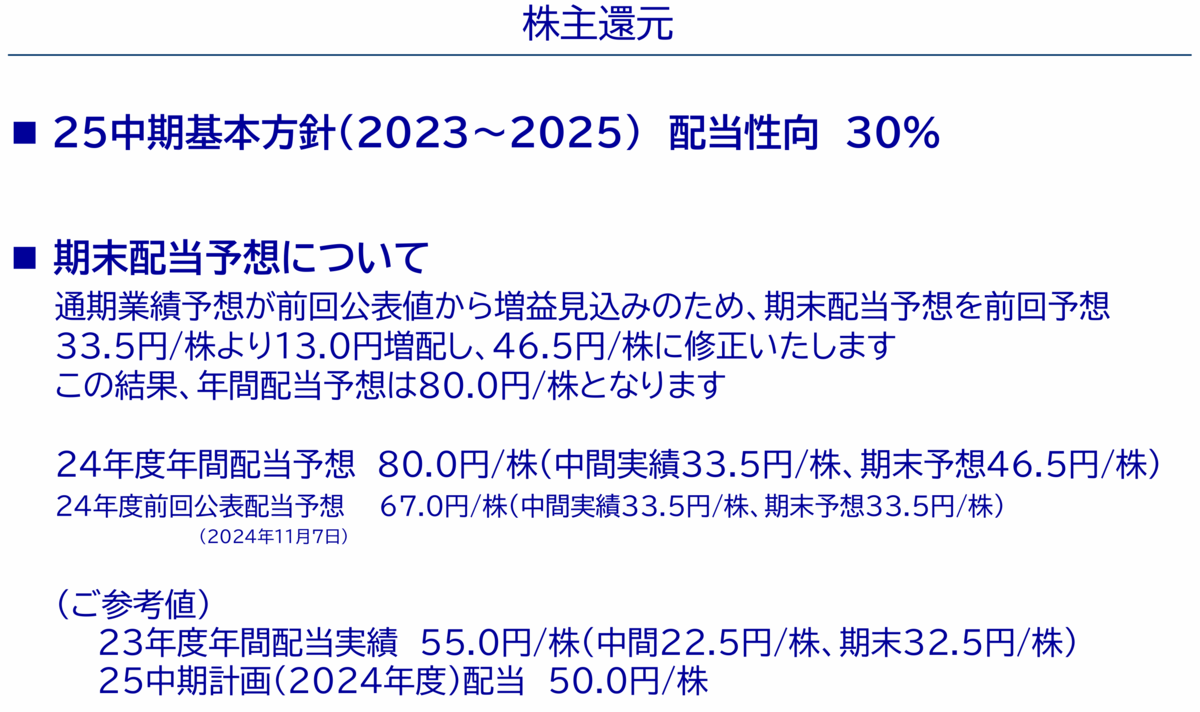

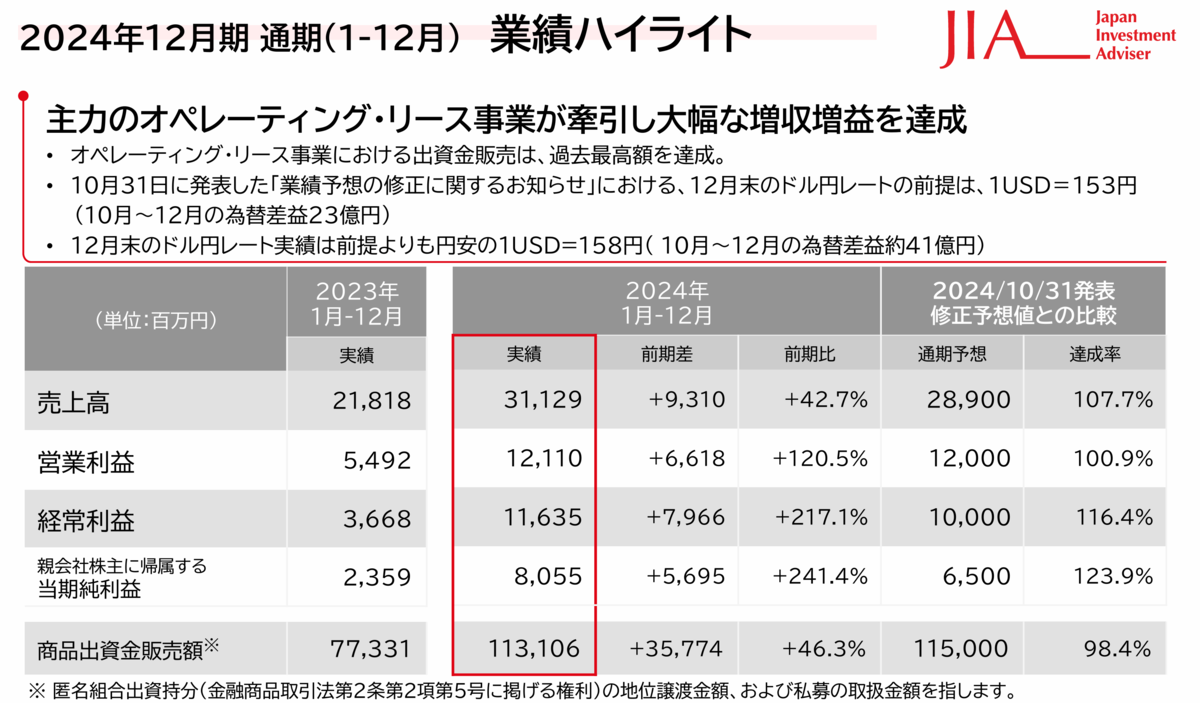

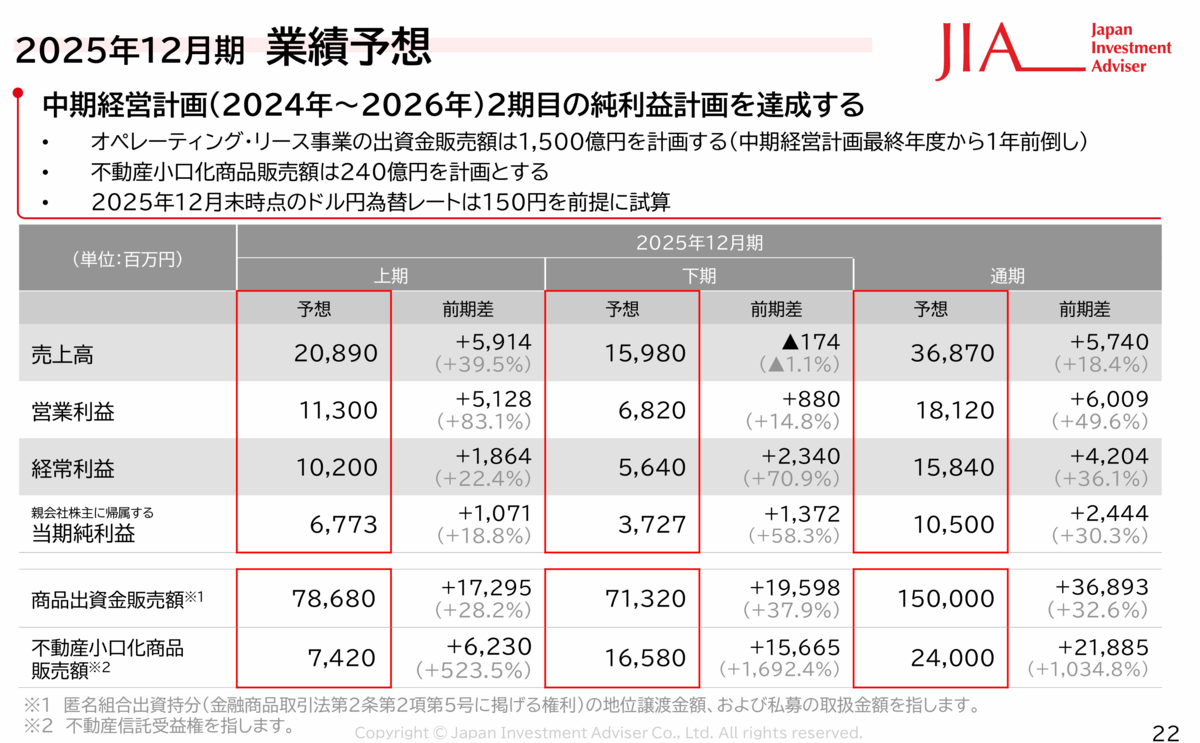

ジャパンインベストメントアドバイザー(7172)が場中値つかずのストップ高比例配分まで買われています。

同社は、7日引け後に、2024年12月期決算を発表し、連結経常利益は前期比3.2倍の116億円に伸び、従来予想の100億円を上回って着地しました。

2025年12月期も前期比36.1%増の158億円に拡大を見込みます。

主力のオペレーティング・リース事業において、航空会社による機体リースの需要が旺盛ななかで投資家の需要も底堅く推移すると想定しています。

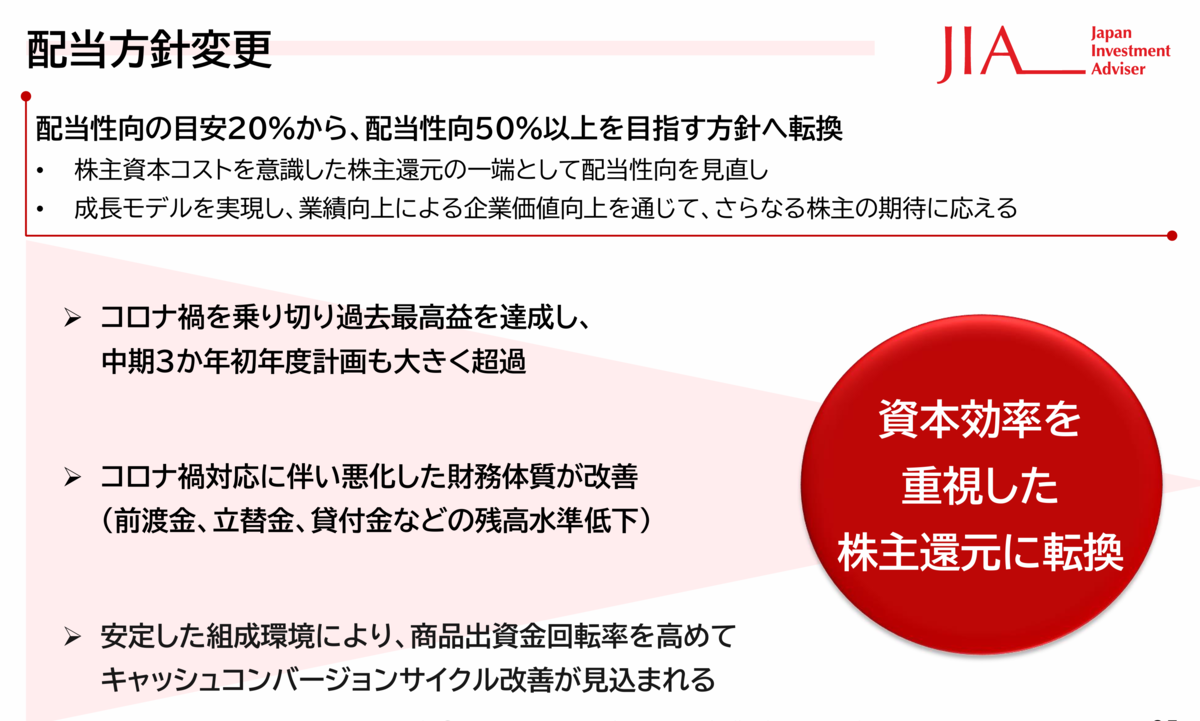

また、配当方針の変更を発表しており、今期から配当性向をこれまでの20%以上から50%以上に引き上げるとしています。

前期の期末配当については従来の見通しから3円増額して15円としたうえで、今期の年間配当予想を前期比60円増配の87円としています。

株価はこれらを好感視して騰勢を強めており、昨年7月に付けた高値1,775円奪還に向けた動きが期待されるところです。

【本日のトピック】

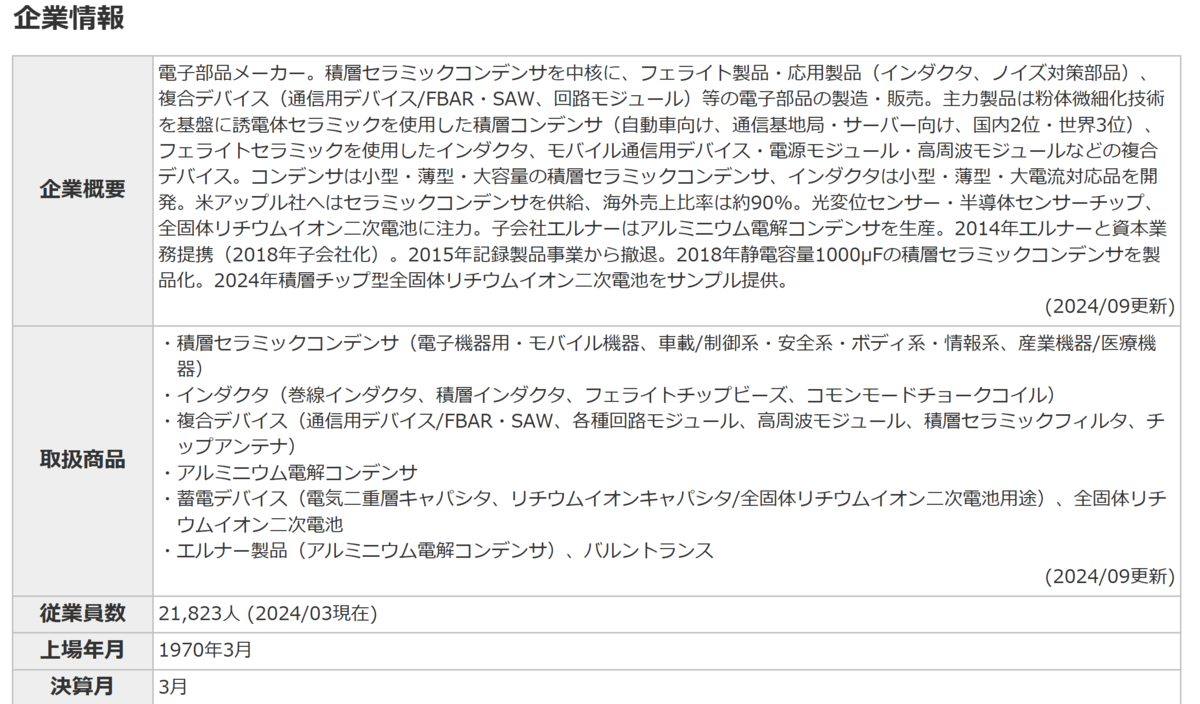

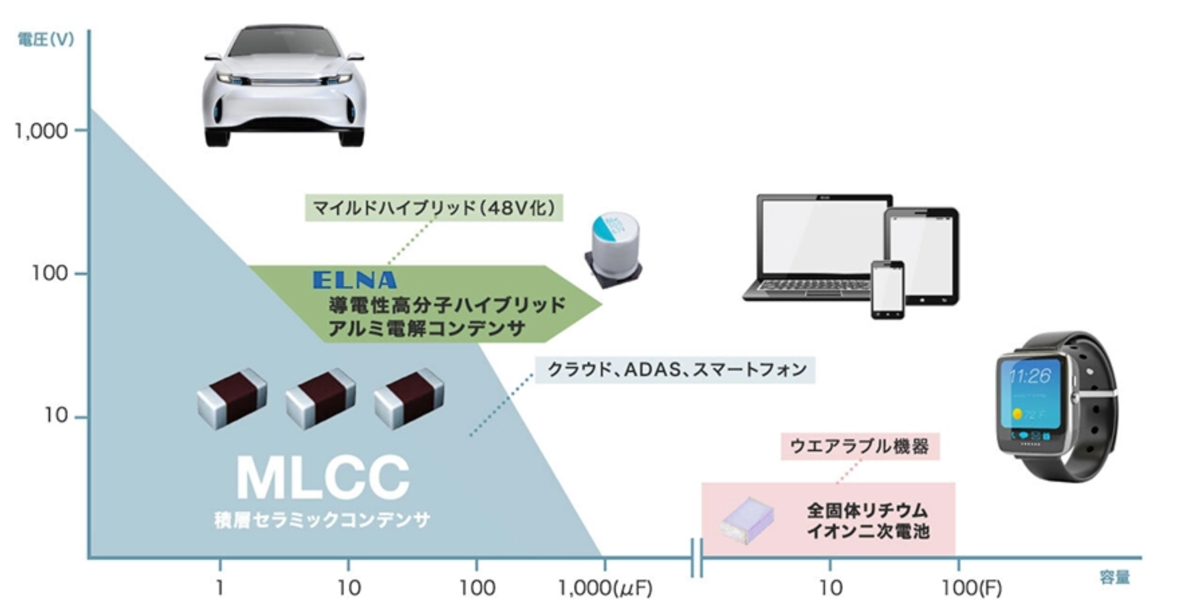

太陽誘電(6976)

さて、本日は太陽誘電(6976)を取り上げます。

同社株は、昨年7月に著名投資家の井村俊哉氏が発行株式総数の0.62% 810,000株(約40億円)を保有しているという噂が流れ、またたく間にイナゴタワーが形成され7/17には5164円まで駆け上がった銘柄です。

同社は、主に積層セラミックコンデンサ(MLCC)を中核にした電子部品を手掛けていますが、これらが、AI搭載のスマホに欠かせないとのシナリオで買われたようです。

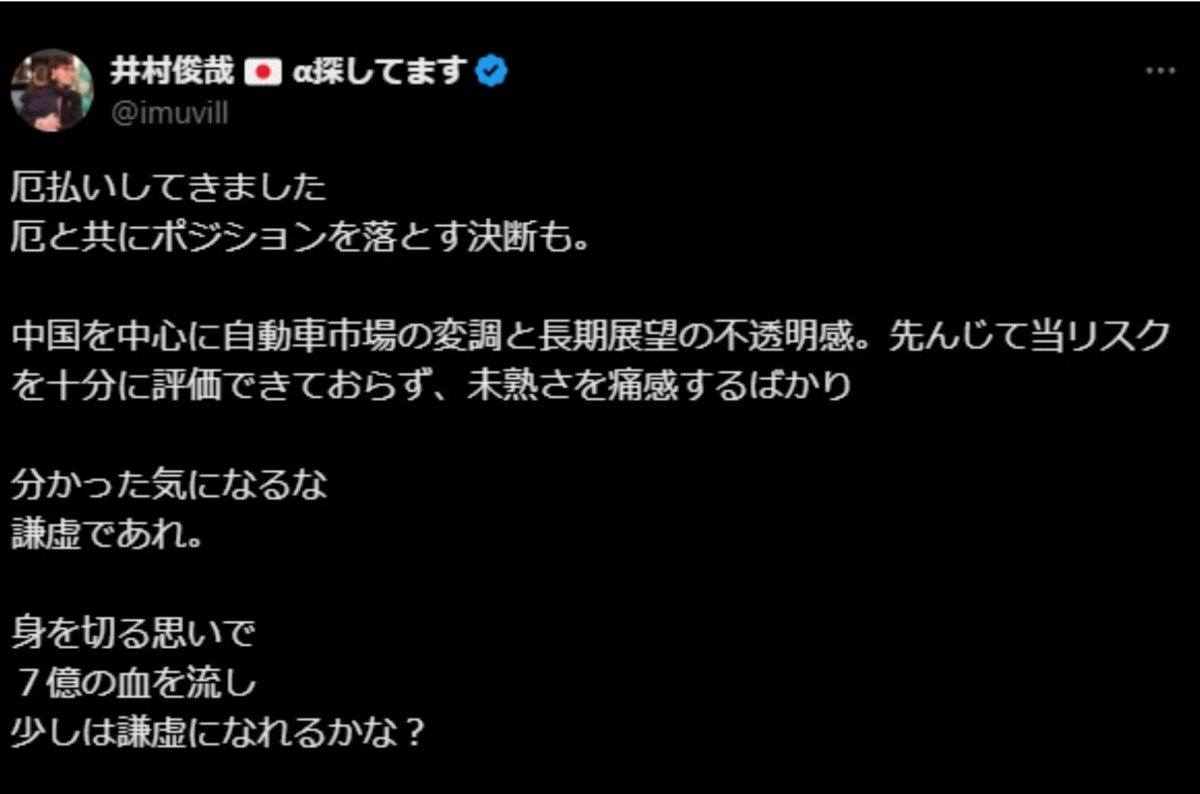

ところが、井村氏は約7億円もの損失を出し売却撤退したと見られています。

恐らく3,500円前後でエントリーして2,900円前後で撤退したものと思われます。

同氏は、「中国を中心に自動車市場の変調と長期展望の不透明感。先んじて当リスクを十分に評価できておらず、未熟さを痛感するばかり」と語っています。

11/7には、同社は下方修正を発表し、株価も2,083円まで下落することになりました。

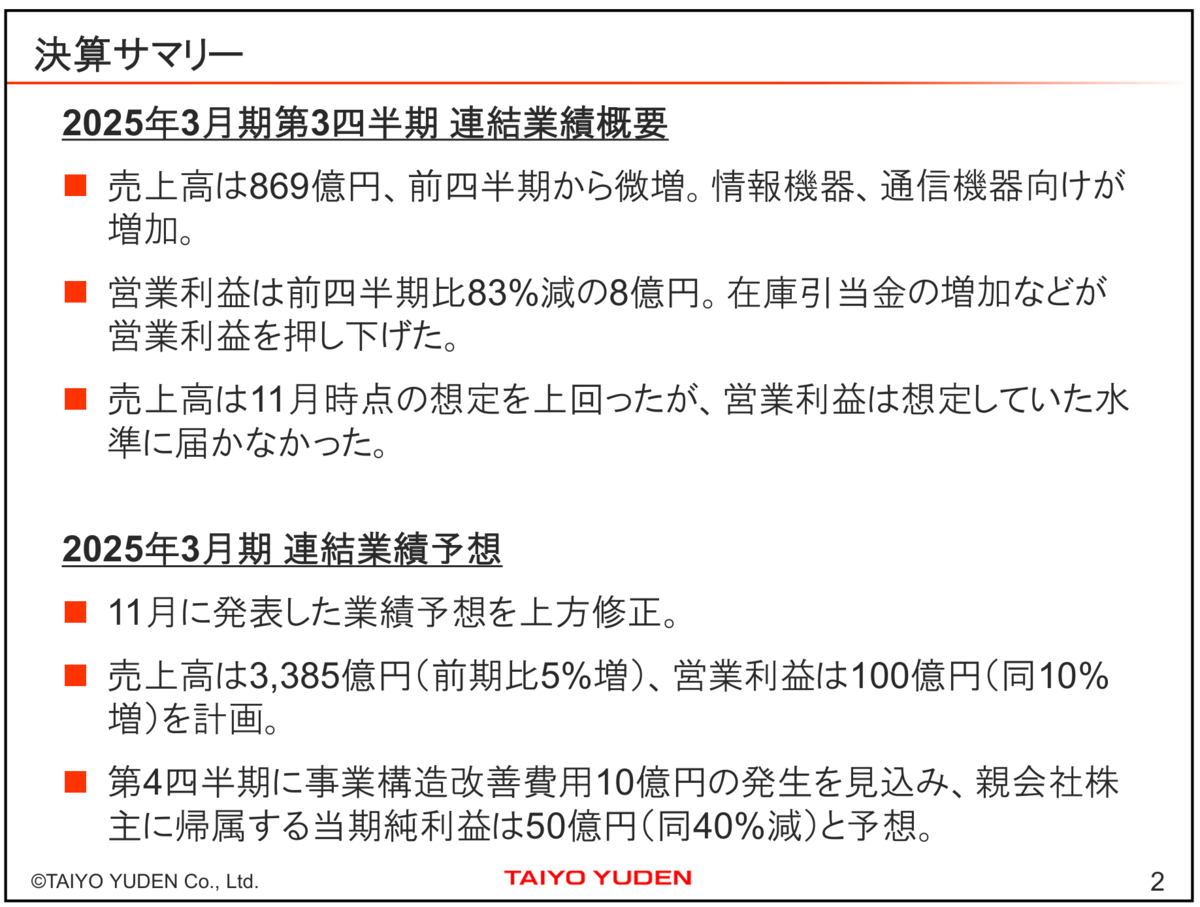

ところが、同社は2/7に2025年3月期連結業績予想を一転上方修正する決算を発表し、株価はストップ高まで上昇しました。

自動車や情報インフラ・産業機器向けの増加など需要環境の改善を反映したとのことです。

ただ、私個人的には同社株の投資には二の足を踏みます。

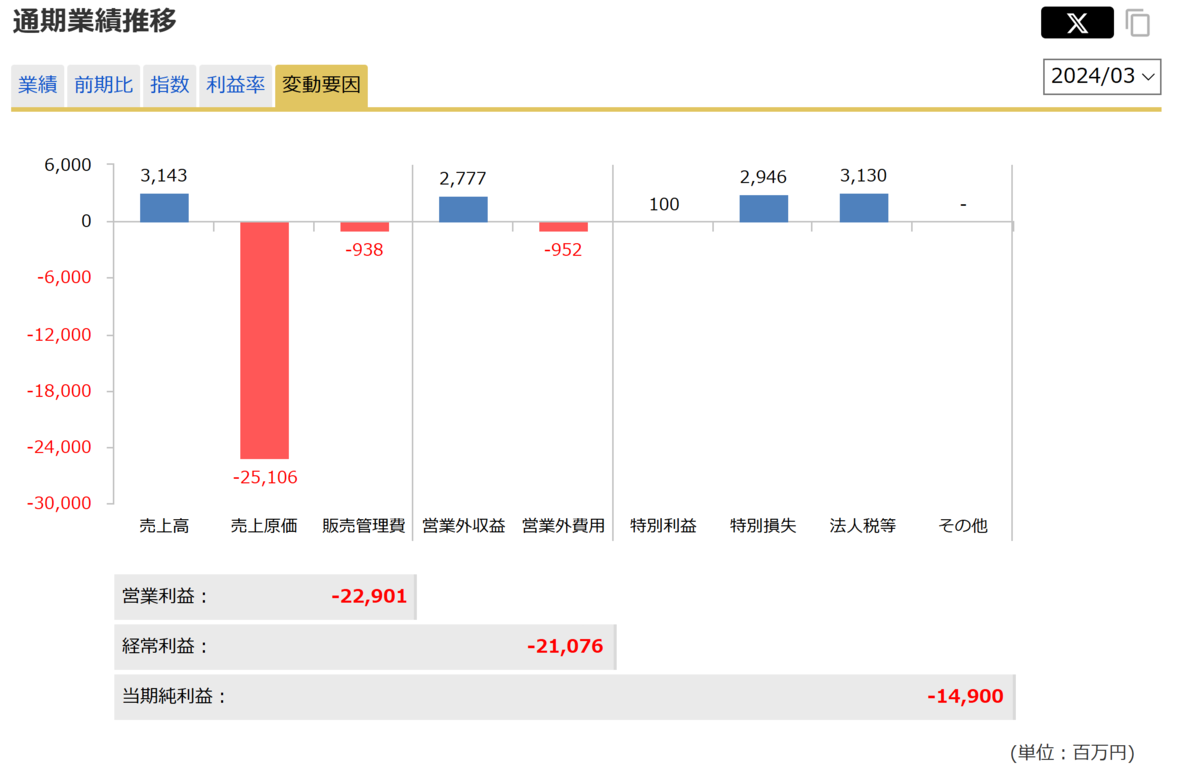

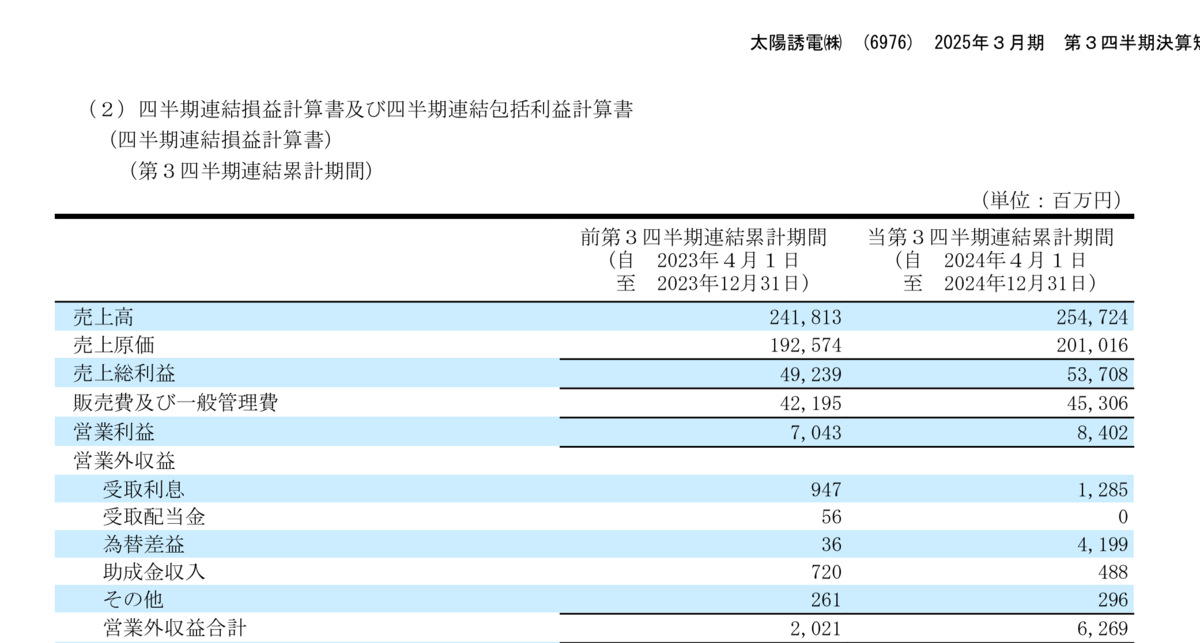

上記通期業績推移をみると売上は伸びる傾向があるのですが、営業利益が大きく低下していることがわかります。

同社の決算短信をみると、売上に対する売上原価の割合が相対的に重く、為替の影響もそれなりに大きいことが推察されます。

つまり、業績の変動率が高く、なかなか安定成長が望みにくい体質であるということです。

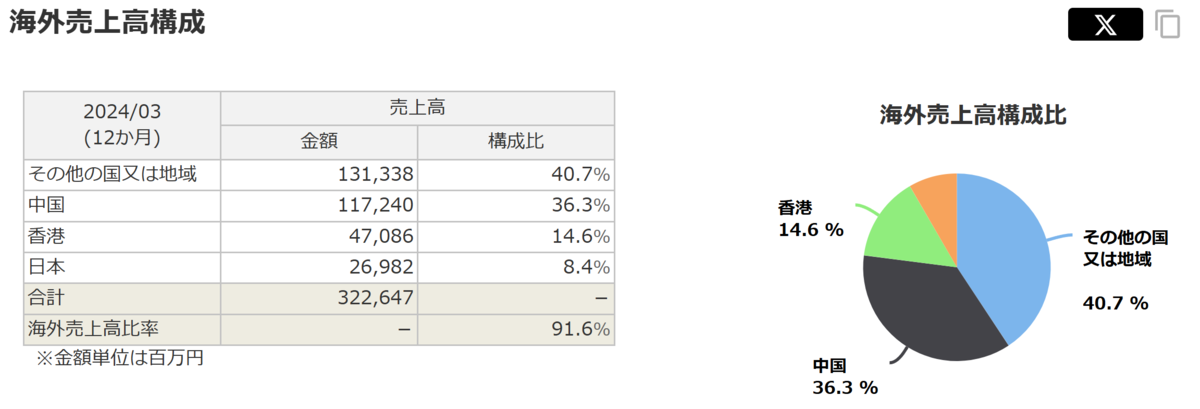

そして、売上構成比をみると中国の比率が高いことがわかります。

AIと違って、スマホなどの汎用品は景気に左右されやすいと言われていて、中国の景気悪化は重くのしかかります。

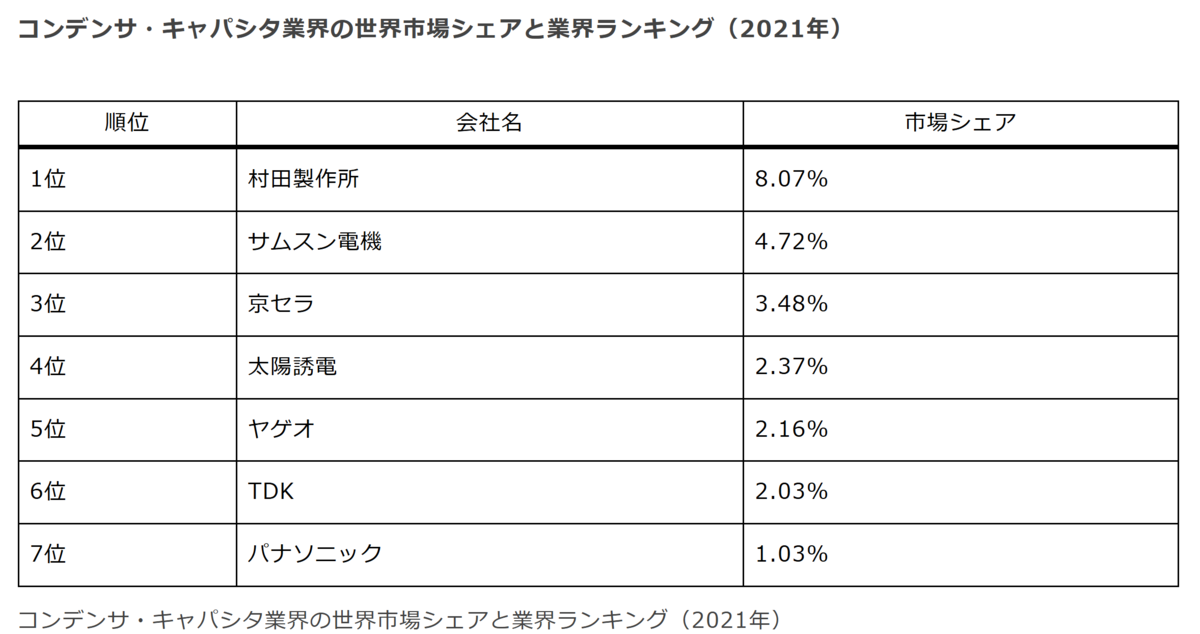

そして、同社が仮にいい製品を開発しても、コンデンサの業界では村田製作所(6981)が断トツのトップシェアを握っており、優位性を保てる時間はそれほど取れないと思います。

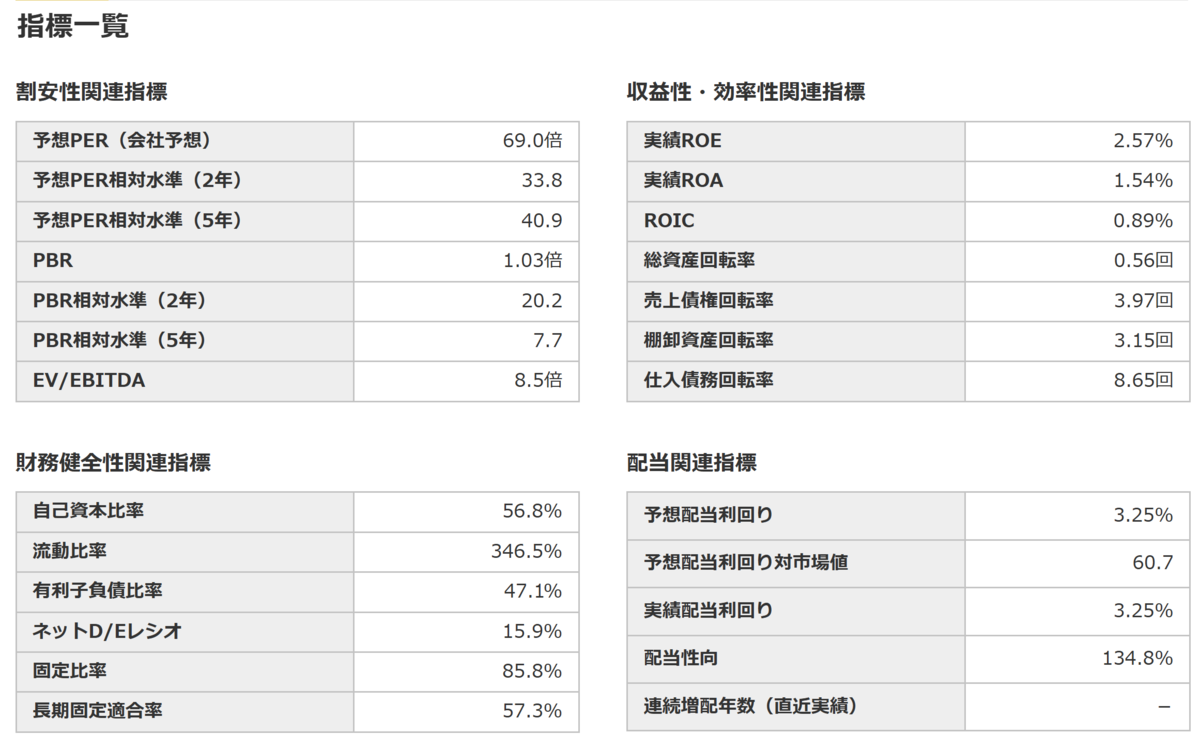

ROEが2.57%しかないのも苦しいですね。

今回の決算では自動車向けMLCCは好調であったものの通信用デバイス(FBAR/SAW)や回路モジュールは前年同期比で大幅な減収となっています。

ドル円もやや円高になってきていますので、すこし慎重に構えたいところです。